我国铜资源进口现状分析

2014-03-23刘贻南王岸

◎ 文/刘贻南 王岸

我国铜资源进口现状分析

◎ 文/刘贻南 王岸

我国是铜消费大国,也是铜生产和进口大国。我国铜资源匮乏,每年需要通过国际贸易分享国外资源。铜(主要指精炼铜)作为大宗工业原材料之一,同时具有商品属性和金融属性。商品属性主要是指铜在工业领域中广泛应用于电线电缆、家电等方面的制造;金融属性是指铜可作为融资工具、投资工具及资产类别等。笔者通过回顾分析我国铜资源(本文铜资源主要是指铜精矿、精炼铜、废铜及粗铜)近7年进口贸易的发展历程,对我国铜资源贸易提出一些看法和建议。

铜资源进口情况

2012年我国铜资源进口达到633亿美元,是我国第三大资源类进口产品,仅次于铁矿石进口。铜精矿进口782.7万吨(约合211万吨铜金属量),进口金额达到169亿美元;废铜485.9万吨(约合97万吨铜金属量),进口金额为149亿美元;粗铜(阳极铜)

玉兰芬芳

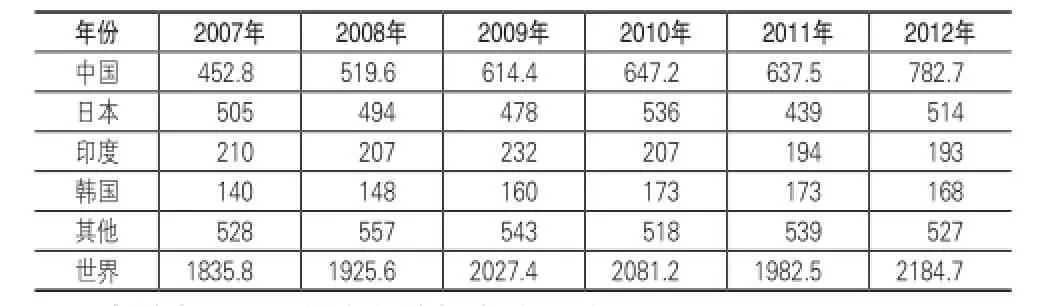

表1 世界铜精矿进口量 单位:万吨

董年龙/摄 52.3万吨,进口金额为42亿美元;精炼铜(电解铜)339.6万吨,进口金额为273亿美元。折合金属量后,我国的铜资源进口份额从高到低依次为电解铜、铜精矿、铜废碎料和阳极铜。

1.铜精矿进口情况

(1)我国铜精矿进口稳步增长。我国铜精矿进口稳居世界第一,进口量超过世界进口量的30%,其次是日本、印度和韩国等亚洲国家。从2006年起,我国铜精矿进口量稳步增长。2012年进口782.7万吨,是2006年361.2万吨进口量的2.17倍。2013年进口铜精矿1005.9万吨,同比增长28%。

(2)铜精矿进口价格震荡上行。铜精矿的价格主要参考伦敦金属交易所(LME)铜的价格。这几年铜精矿价格受铜价格的影响,波动很大,总体震荡上行。2009年受国际金融危机影响,铜价大跌,我国铜精矿进口价格下跌至1271美元/吨;2011年,伴随铜价达到顶点,我国铜精矿进口价格也达到历史高位,为2434美元/吨(见图1,表1)。

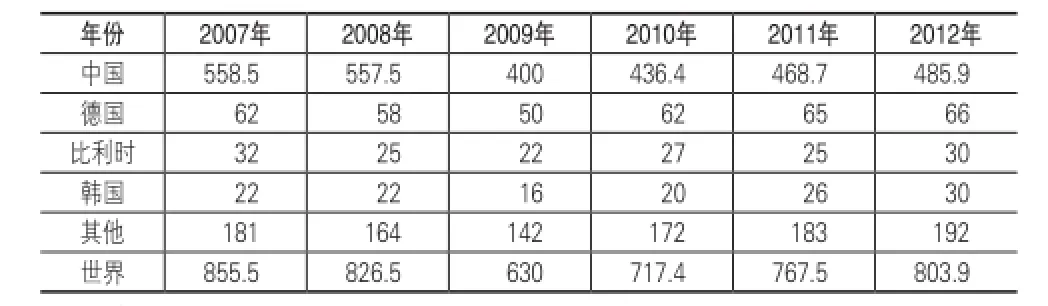

2.废铜进口情况

(1)我国废铜进口量保持相对稳定。我国废铜进口一直稳居世界第一,进口量超过世界总进口量的60%,远超其他国家。2006年我国进口废铜494.3万吨,2012年进口485.9万吨,基本保持稳定。2008年四季度国内铜价大跌,致使国内废铜进口用户大面积违约,使得2009年废铜进口量明显降低。自此以后废铜进口量从低位逐年小幅度增长(见图2,表2)。

表2 世界废铜进口量 单位:万吨

(2)废铜进口价格震荡上行。我国废铜价格进口呈现增长态势,与LME铜价同步于2011年达到历史高位,随后在高位震荡。2006年我国废铜进口平均每吨817美元,2011年平均每吨3488美元。

3.精炼铜进口情况

(1)我国精炼铜进口呈增长趋势。我国精炼铜进口稳居世界第一,进口量约占40%,远超其他国家。自2006年以来,我国精炼铜进口波动中上升。2006年进口81.9万吨,2012年进口339.6万吨。2013年,我国精炼铜累计进口319.3万吨,同比下降6%。精炼铜作为大宗商品,往往被赋予双重属性——商品属性和金融属性。由于精炼铜自身价值高,因此长期作为融资及投机的工具。2009年起,精炼铜进口业务作为融资工具被广泛使用,因此进口量飙升(见图3,表3)。

表3 世界精炼铜进口量 单位:万吨

(2)精炼铜进口价格近几年一直在中高位振荡运行。精炼铜的进口定价是根据LME铜价与升贴水,升贴水所占比重较小,因此我国精炼铜的进口价格与LME铜价走势基本一致。2009年最低为4917美元/吨,2011年最高为8785美元/吨。

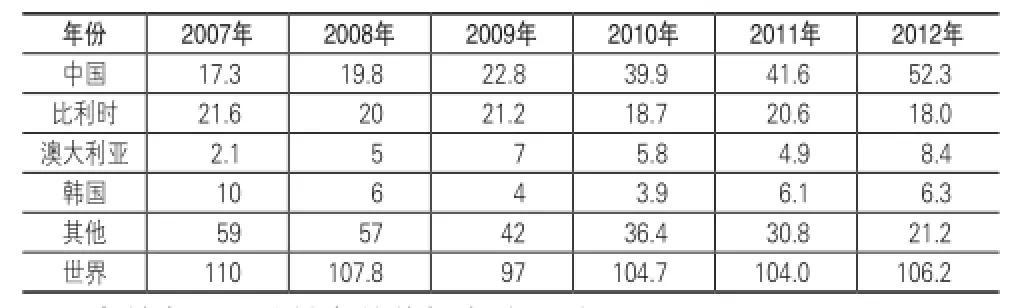

4.粗铜进口情况

(1)我国粗铜进口稳步上涨。我国进口的粗铜主要包括阳极板和锭状未精炼铜两种。世界粗铜贸易量很小,每年大约只有100万吨左右,我国排名第一,占50%左右。自2006年以来,我国粗铜(也称未精炼铜)进口稳步上涨。2006年进口8.8万吨,2012年进口52.3万吨。2013年,我国粗铜累计进口62.8万吨,同比增长20%(见图4,表4)。

表4 世界粗铜进口量 单位:万吨

(2)粗铜进口价格震荡运行。粗铜的进口价格与精炼铜大体一致,价格主要是由LME铜价减去一个定值或者比例来确定。

铜资源市场展望

2014年,世界经济将保持温和增长态势。发达经济体经济有所改善,新兴经济体仍保持低速增长,国际货币基金组织预计2014年世界经济增长3.6%。我国发展仍处于大有作为的重要战略机遇期,具备经济持续健康发展的基础条件,预计将进入中速增长阶段。但世界经济仍处于调整期,还存在一些不确定因素。这些将对铜资源市场产生一定影响。

1.全球铜精矿和精炼铜将呈现过剩状态

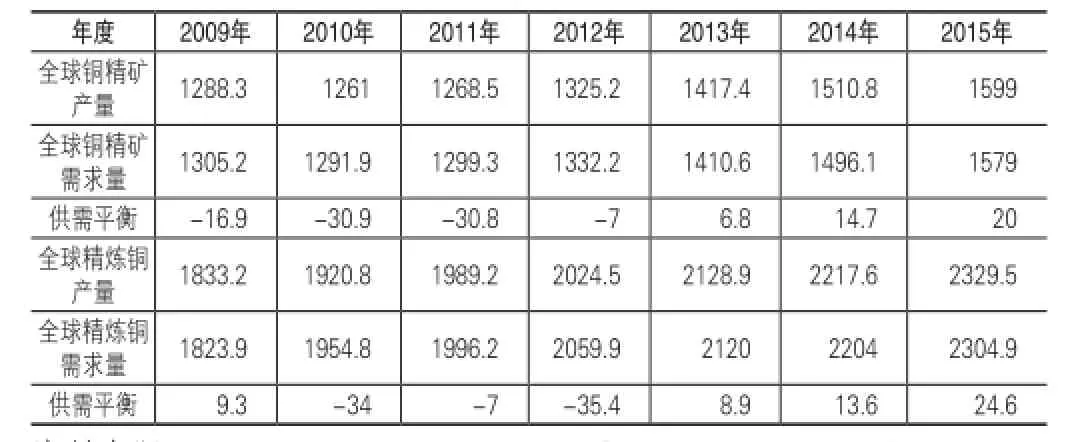

2013年全球铜矿山扩产顺利,冶炼厂开工良好,铜精矿产量和需求量都有了较大幅度的增长。但矿山扩产速度比冶炼厂扩产速度略大,预计2014年全球铜精矿产量达到1510.8万吨,需求达到1496.1万吨,供略大于求。冶炼厂的扩产同时导致了精炼铜的产量明显增加,预计全球精炼铜产量达到2217.6万吨,需求大约2204万吨,供略大于求(见表5)。

表5 世界铜精矿及精炼铜供需情况 单位:万吨

2.我国对铜资源的进口将保持稳步增长

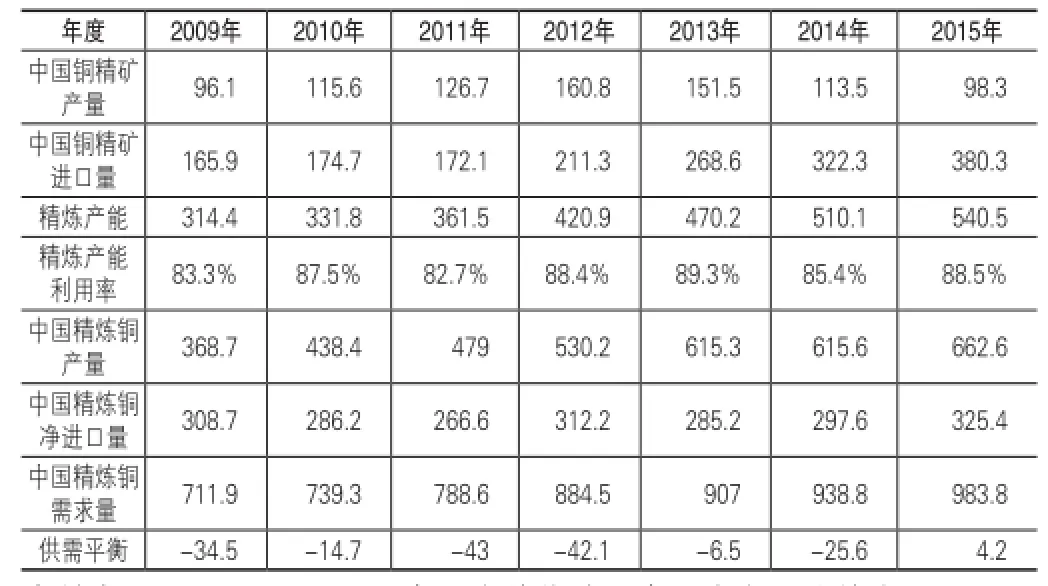

国内经济增长,对铜资源的需求将稳步增长。国内自产矿受到矿石品位及矿山寿命的限制,未来两年将出现一定幅度下降;伴随着国内粗炼产能的逐渐增长,粗炼产能利用率只有85%,仍需要国外铜精矿,预计进口铜精矿将不断增加(见表6) 。

表6 国内铜精矿及精炼铜供需情况 单位:万吨

3.国际铜价将继续在中高位震荡运行

2014年国际大宗商品需求仍然疲弱,价格的走势都存在不确定性。中国需求增速相对放缓,对铜的需求也相对放缓,再加上目前全球铜资源大部分时间处于供过于求的态势,估计2014年LME的铜价将在中高位(6500-7500美元/吨)之间波动。

对铜资源进口的建议

1.充分利用国外资源,缓解国内铜资源压力

我国铜资源对外依存度高,属于国家紧缺资源,政府应为铜资源进口提供便利条件,实行优惠措施。

2.加大鼓励国内企业对海外矿投资的力度

随着我国经济水平的发展,对铜的需求在相当长的一段时间将有增无减,大力支持鼓励国内有实力的企业到海外投资开发铜矿。

3.进一步控制产能扩张,加快淘汰落后产能

我国铜粗炼产能已具相当规模,精炼产能已经严重过剩。2013年我国精炼产能已达到870万吨左右,而产量只有600万吨,产能利用率不到70%。2015年,我国的精炼产能将突破1000万吨。在这种情况下各大冶炼厂还在争相扩产。政府部门应该加快淘汰铜冶炼落后产能步伐,限制新建产能投产速度。

(作者单位:中国五矿化工进出口商会)

编辑:张涵