综合利用水利工程项目资金筹措研究

——以石虎塘航电枢纽工程为例

2014-03-22杨辉辉李媛媛

杨辉辉,李媛媛

(中水珠江规划勘测设计有限公司,广东 广州 510610)

随着我国经济的不断发展,一些技术经济指标好的水利工程优先被开发,剩下一些社会效益好,而财务指标较差的工程,由于水头低、装机小、投资大等原因得不到重视和开发。这类项目一般具有以下特点:①该类项目社会效益巨大,财务效益一般;②具有防洪、发电、航运等综合利用功能,为准公益性工程;③建设投资较大,在资金筹集上存在一定的困难。为了促进我国水利工程的进一步开发和水能资源的充分利用,笔者从单一的筹资成本角度出发[1],通过资金成本测算,优选项目长期资本结构,确定在项目融资过程中,各类资本融资的先后顺序;然后通过贷款能力测算和财务分析确定项目各资本的具体融资数额和融资比例;最后以江西省赣江石虎塘航电枢纽工程为原型,假定项目的长期资本结构包括:国内银行贷款、世界银行贷款、企业A资本金、企业B资本金、水利部门资本金、航运部门资本金等6类资本,通过资金成本分析确定各类资本优先筹集的顺序,然后通过贷款能力测算和财务分析确定各资金筹措数额度,希望能够为综合利用水利工程资金筹措提供参考。

1 资金成本测算

资金成本是项目为融通和使用资本而付出的代价。它是项目选择资金来源、确定资本结构和拟定资金筹措方案的重要依据。资金成本从绝对量的构成来看,包括用资费用和筹资费用两部分:①用资费用是指在生产经营和对外投资活动中因使用资本而承付的费用,如向债权人支付的利息,向股东分配的股利等;②筹资费用是指在筹集资本活动中为获得资本而付出的费用,如向银行支付的借款手续费、承诺费和先征费以及发行股票、债券而支付的发行费用等[2-3]。

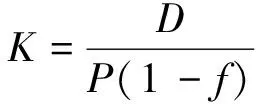

资金成本的大小一般通过资金成本率来表示。资金成本率是指项目用资费用与有效筹资额之间的比率,通常用百分比来表示。其基本公式如下:

(1)

式中:K为资金成本率;D为用资费用;P为筹集资金;F为筹资费用;f为筹资费用率。

长期贷款资金成本率:根据所得税法的规定,长期贷款的利息允许从税前利润中扣除,从而可以减少应纳税所得额。因此,长期贷款的资金成本率应当考虑所得税因素,即:

(2)

式中:KL为长期贷款资金成本率;iL为长期贷款利率;T为所得税率;fL为长期贷款筹资费用率。

企业资本资金成本率:按照资金成本率实质上就是投资必要报酬率的思路,企业资本的资金成本率实质上就是企业要求的投资收益率。根据税法的规定,企业分配的利润需在扣除所得税后进行,故没有抵税利益。因此,企业资本资金成本率可以直接用企业资本金内部收益率来表示。

2 贷款能力测算

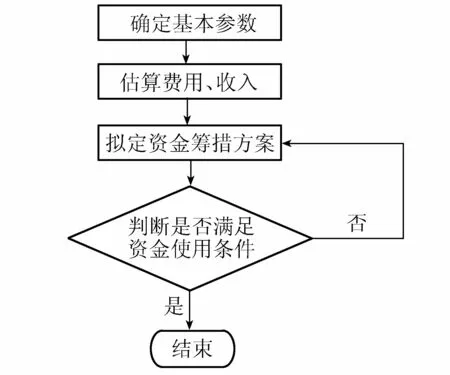

贷款能力测算的主要目的是测算项目债务资金与非债务资金的比例,确定不同资金筹措方案下项目的贷款能力[4-5]。

贷款能力测算应根据水利部水电水利规划设计总院《水利建设项目贷款能力测算暂行规定》的有关规定,及财务分析中拟定的基本参数、投资费用和财务收入等反复迭代试算。贷款能力测算流程见图1。

图1 贷款能力测算流程

3 实例分析

3.1 工程概况

石虎塘航电枢纽工程位于赣江中游吉安市市区与泰和县城之间,该工程具有航运、发电、防洪等综合利用功能,兼有公益性和经营性双重性质,为准公益性项目。水库正常蓄水位为56.5 m,总库容7.43亿m3,死库容1.57亿m3;电站装机容量为120 MW,共6台机组,多年平均发电量为58 536万kW·h;船闸建设规模为Ⅲ级船闸,有效尺度为180 m×23 m×3.5 m,根据经济运量预测,过闸运量2020年为958万t,2030年为1 523万t。

根据投资概算成果,工程静态总投资为216 827万元。按照目前大型准公益性项目融资特点,公益性投资主要从各级政府预算内的资金、水利建设基金以及其他可用于水利建设的政府性资本金中安排;经营性投资则可考虑银行贷款和企业资本金。笔者在原工程资金筹措方案的基础上,进一步细化企业资本金和政府性资本金来源,拟定工程资金来源由以下3部分组成:①债务资金。国内银行贷款,贷款利率为7.47%,借款偿还期20年;世界银行贷款,贷款利率为3.45%,借款偿还期15年。②企业资本金。企业A要求企业资本金内部收益率为8%;企业B要求企业资本金内部收益率为10%。根据利润分配方案,该工程可供分配利润按弥补以前年度亏损、提取法定盈余公积金、偿还当期贷款、向投资方分配利润的顺序进行分配,企业A和企业B按5∶5的比例分红。③政府性资本金。由水利部门和航运部门共同出资,组建项目法人,负责项目的建设和运行,对项目有控股权,资金收益在还清贷款和满足企业资本金收益要求后,剩余收益归政府所有。

3.2 资金成本分析

a. 债务资金成本分析。该工程债务资金包括世界银行贷款和国内银行贷款。世界银行贷款,贷款利率为3.45%,融资费用只考虑0.25%的先征费;国内银行贷款,贷款利率为7.47%,不考虑融资费用。根据所得税法规定,所得税率取25%。经计算,债务资金成本率如下:

世界银行贷款资金成本率为

国内银行贷款资本成本率为

b. 企业资金成本分析。根据企业资金成本的实质,该工程企业资金成本率取企业资本金内部收益率。因此,企业A资本资金成本率为8%,企业B资本资金成本率为10%。

c. 政府性资金成本分析。为了减轻国家和地方的财政负担,对于国内大中型综合性水利枢纽投资,应尽量优先争取社会企业资金和银行贷款,不足部分再考虑国家和地方的政府性资本金扶持。因此,在资金筹措时可认为政府性资金成本率最大。

综上所述,仅从单一的资金成本角度分析,确定该项目资金筹集顺序依次为:世界银行贷款-国内银行贷款-企业A资本金-企业B资本金-政府性资本金。

3.3 贷款能力测算

3.3.1 基本参数

a. 该项目建设期为5年,运行期按30年考虑,项目计算期取35年。

b. 船闸规模。船闸建设规模为Ⅲ级船闸,有效尺度为180 m×23 m×3.5 m。根据经济运量预测,过闸运量2020年为958万t,2030年为1 523万t。

c. 电站规模。电站装机容量为120 MW,共6台机组,多年平均发电量为58 536万kW·h。按照施工进度,第5年有效发电量为26 000万kW·h,从第6年开始机组正常发电。

3.3.2 费用分析计算

总成本费用主要包括折旧费、修理费、工资及福利、水资源及库区维护费、工程保险费、材料费、其他费用、利息支出等。经营成本指不包括折旧费、利息支出的其他全部费用。

a. 折旧费按固定资产价值的3.17%提取(运行初期适当减少);

b. 修理费按固定资产价值的0.5%计;

c. 工资及福利(含劳保基金、住房公积金等):劳动定员按104人计,工资按25 000元/(人·a)计,福利为工资总额的41%;

d. 水资源及库区维护费:水资源费按厂供电量0.001元/(kW·h)计,库区维护费按厂供电量0.001元/(kW·h)计;

e. 工程保险费按固定资产价值的0.25%计;

f. 材料费按 5元/kW计;

g. 其他费用以24元/kW计;

h. 利息支出包括生产运行期每年需支付的固定资产投资及流动资金借款的利息。

流动资金按经营成本的20%估算,其中30%使用资本金,70%从银行借款,年利率为6.93%。流动资金随机组投产使用,本金在计算期末一次回收。

3.3.3 效益分析计算

a. 发电收入。该工程电站装机容量为120 MW,共6台机组,多年平均发电量为58 536万kW·h。按照施工进度,第5年有效发电量为26 000万kW·h,从第6年开始机组正常发电,有效电量按年发电量的95%计,厂用电率按0.5%计,专用输变电损失按1%计。发电收入为上网电量乘上网电价,该项目上网电价采用协议电价0.350元/(kW·h)计算(不含税)。

b. 船闸收入。根据经济运量预测, 2020年过坝货运量为958万t,2030年过坝货运量为1 523万t。船闸营业收入为过坝货运量乘计算单价,船闸收费计算单价按1元/t计。

c. 税金。该项目应纳的税金包括增值税、营业税、销售税金附加及所得税。

根据税法规定,该工程发电增值税率为17%;船闸收入营业税为收入的3%;销售税金附加包括城市维护建设税和教育费附加,以增值税和营业税为基础征收,按规定税率分别为1%和3%;所得税率为25%。

d. 利润。税后利润为运营收入扣除成本和应纳税金,税后利润提取10%的法定盈余公积金后,剩余部分为可供投资者分配利润,再扣除分配给投资者的应付利润后为未分配利润。在还贷期间优先偿还贷款,剩余再向投资者分红。

3.3.4 贷款能力测算

该项目贷款能力测算根据水利部水电水利规划设计总院《水利建设项目贷款能力测算暂行规定》的有关规定进行。

贷款能力测算的计算方法及主要参数按现行规范中财务评价的有关规定执行。

根据本次财务评价拟定的费用、效益估算方法和相关参数,先按15年还清世界银行贷款测算国外银行贷款额度,再按20年还清国内银行贷款测算国内银行贷款额度,最后分别按8%和10%的财务内部收益率测算企业A、企业B的资本金额度,不足部分由政府性资金补齐。

3.4 资金筹措方案[6-7]

根据资金筹措顺序编制财务分析报表,通过Excel VBA 编程反复迭代试算,测算该工程资金筹措方案,见表1。

表1 资金筹措分析

政府性资本金在水利部门和航运部门分摊,按效益净现值分摊方法计算。该工程实施后,可将两岸的防洪标准全面提高到10年一遇,保护了两岸耕地和人口,渠化梯级上游38 km航道,使其达到Ⅲ级航道标准,常年可通行1 000 t级船舶。根据国民经济效益分析计算,防洪效益净现值为44 343万元,航运效益净现值为32 340万元,按照防洪效益与航运效益的比例进行分摊,水利部门承担政府性投资41 419万元(占政府性资本金的57.83%),航运部门承担政府性投资30 203万元(占政府性资本金的42.17%)。

综上分析,该工程建设投资216 827万元,资金筹措方案为:世界银行贷款84 584万元,国内银行贷款44 775万元,企业A资本金9 451万元,企业B资本金6 395万元,水利部门41 419万元,航运部门30 203万元。

4 结 语

以江西省赣江石虎塘航电枢纽工程为原型,假定资金筹集包括3类资金,共6个分项。从单一资金成本角度出发,通过分析计算世界银行贷款、国内银行贷款、企业A资本金、企业B资本金及政府性资本金的资金成本率,并依据资金成本率确定资金筹措顺序,优化资金筹措结构。然后编制财务分析报表,通过贷款能力测算确定各资金的资金筹集额度。从测算的结果分析来看,综合利用水利枢纽在政府投入适当的资本金后,使公益性较强的水利项目在社会主义市场经济条件下也能吸收社会资金,并依靠自身收益维持正常运行和良性循环,可为综合利用水利枢纽工程资金筹措方案提供借鉴作用。

参考文献:

[1] 陈庆秋,温新丽.优选水电工程建设资金筹措方案的模糊积分平判法[J].水力发电,1995(7):39-41.

[2] 刘力.公司财务[M].北京:北京大学出版社,2007:412-420.

[3] 建设部标准定额研究所.建设项目经济评价案例[M].北京:中国计划出版社,2006:9-10.

[4] 谭浩瑜,王海政,仝允桓. 基于贷款能力测算的供水项目资金筹措方案研究:以NG供水项目为例[J].水利经济,2006,24(5):25-27.

[5] 国家发展和改革委员会,建设部.建设项目经济评价方法与参数[M].3版.北京:中国人民出版社,2006:10-11.

[6] 向明.三峡工程资金筹措方案研究与评论[J].人民长江,1997,28(12):12-14..

[7] 杨亚,程志明.三峡工程资金筹措方案与实践[J].水力发电,2000(6):67-69.