基于KPI的部门绩效考核管理实践

2014-03-20北京卫星制造厂刘国华马前进李枫

◎北京卫星制造厂 刘国华 马前进 李枫

自改革开放以来,我国军工企业在建立现代企业制度方面进行了一系列的探索和改革。尤其是在内部绩效考核管理上,很多企业引入了适应现代企业转型发展的绩效考核体制。北京卫星制造厂原有的绩效考核方式完全依托于工时定额管理,将部门考核与完成定额工时及加班工时挂钩。但随着企业市场化转型的不断深入,制造型企业的利润空间正在逐渐缩小,若还将工时作为唯一的考核依据,那么一线员工仍会将精力放在完成多少工时上,而不会通过技术革新、缩短无效工作时间等方式来提高工作效率。为此,要通过绩效改革释放更大的生产力,以激励员工提高效率,促使企业成功转型。北京卫星制造厂通过2年的不断探索和改进,初步建立了一套基于关键绩效指标(KPI)的考核机制和办法,在促进效率提升和能力建设等方面取得了良好的效果。

一、KPI的设置

在企业内部绩效管理中,首先应明确企业战略和业务重点,根据自身现实情况建立合理的评价体系,并形成企业级KPI,再将目标分解到各部门,通过研究部门间工作流程的输入、输出情况确定部门级KPI及关键参数。

北京卫星制造厂结合自身研制和生产工作特点,以及国家对军工企业的特殊要求,将部门的绩效考核指标的设置确定为定量与定性相结合的方式。

定量部分将产品生产及项目实施过程中的重要控制手段作为KPI的选择方向,根据部门承揽任务的特点分为计划任务、研发任务、一类市场任务(企业统一开发的市场任务)、技改任务和二类市场项目(部门承揽并能独立组织实施的项目)。其中,计划任务以部门生产产品的数量、质量、成本、进度4个方面设置与考核金额挂钩的KPI;研发、一类市场和技改任务则依据合同金额采用比例提成与过程量化控制相结合的方式设置KPI;二类市场项目由合同金额扣除直接成本后,再采用比例提成的方式设置KPI。

定性部分则依据内部运行的规章制度关键点设置考核指标,其涉及安全、保卫、保密、物资、节能、财务、后勤及综合管理等16个方面的企业管理工作。

由此,共梳理出23项考核指标,明确了每个指标的核算方式,并按照有关考核办法对每一考核期的数据进行结果核算。

二、实施过程

1.产品价格的确定

航天制造型企业的任务特点是研制与生产并行,新产品与成熟产品共存,因此产品价格的确定也分为两部分进行。一部分是经常生产的典型(成熟)产品和定型产品价格,另一部分是新研产品价格。

(1)典型产品价格的确定

根据对近年型号任务的归类统计及后续发展需要,虚拟设置标准任务生产年,包括纵向型号产品基本面及比例关系。典型产品价格是以一个标准任务生产年为参照,通过统计该年度内各部门完成任务的总工时,以及确定部门工时汇率后,计算出每件产品的各部门内部价格(在一定时期内相对固定),然后再按照部门的不同性质设置相应的考核方式,其计算公式如下:

生产部门厂派产品价格=部门工时汇率×单套产品工作量。其中,部门工时汇率=标准任务生产年部门考核项目薪酬总额/标准任务生产年部门完成总工时,单套产品工作量为以往单套产品实际发生的工时。

技术部门纵向型号产品价格=部门任务当量汇率×单套任务工作当量。其中,部门任务当量汇率=标准任务生产年部门考核项目薪酬总额/标准任务生产年部门纵向任务总工作当量,单套任务工作当量=单套任务工作量/单套基准任务工作量。

将近年数据按照该考核方式进行反复迭代测算与验证,提前分析过程中可能遇到的各种问题,通过不断修正,最终确定最贴近实际的指标参数。价格测算的主要目的是检验考核是否满足工资总额的要求,部门总体收入与工作量比例关系是否得当,定价及计提比例关系是否合理,进而更好地优化KPI的设置。

(2)新产品定价确定

新产品价格的确定与典型产品相比较为困难,主要是因为没有任何生产经验可参照,所以可先由各领域及产品的总设计师将其与典型产品进行特征对标,或在没有对标物的情况下根据生产难易度确定暂估价,再通过研制和生产过程复核、调整相关价格直至最终确认。新产品任务主要来源于纵向新型号、市场开拓新产品及预研课题任务,其相关定价流程如图1所示。新产品价格在经过几轮生产检验后就逐步转变成了典型产品价格,通过上述方式的不断积累最终形成产品内部价格库。

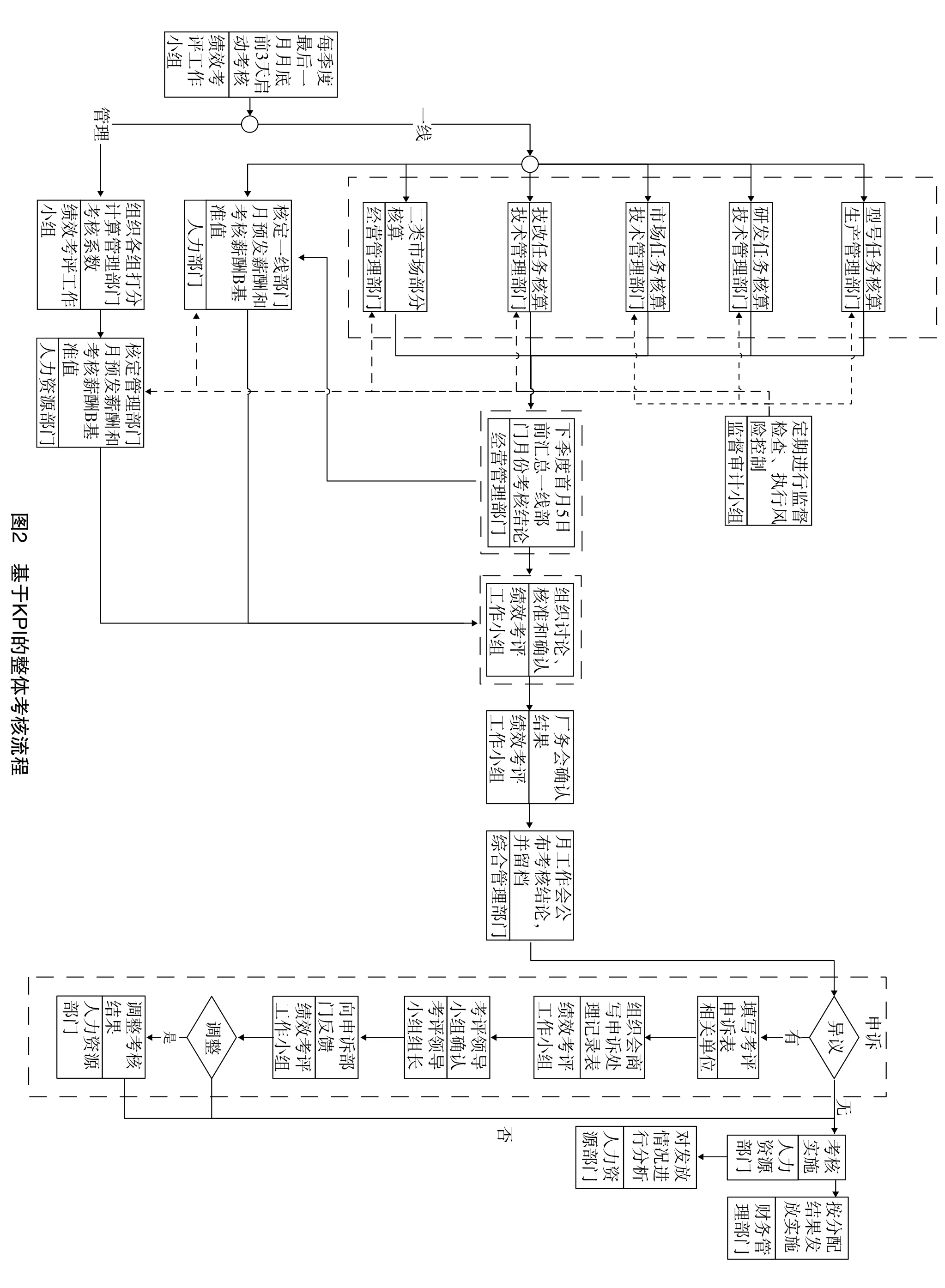

2.考核流程的固化

基于KPI的绩效考核流程与传统的考核方式不尽相同,其强化了对部门业务绩效管理的量化考核,并以效率提升为原则,增强了部门对完成任务过程和结果的重视程度。其实施过程主要分为核算、审核与实施3个阶段,如图2所示。

在核算阶段,各考核职能部门按照各自考核业务流程同步开展绩效指标的核算工作,数据统计过程采用信息化软件系统,以加快各项任务数据的判读与切分速度,提高数据录入与计算的准确性。

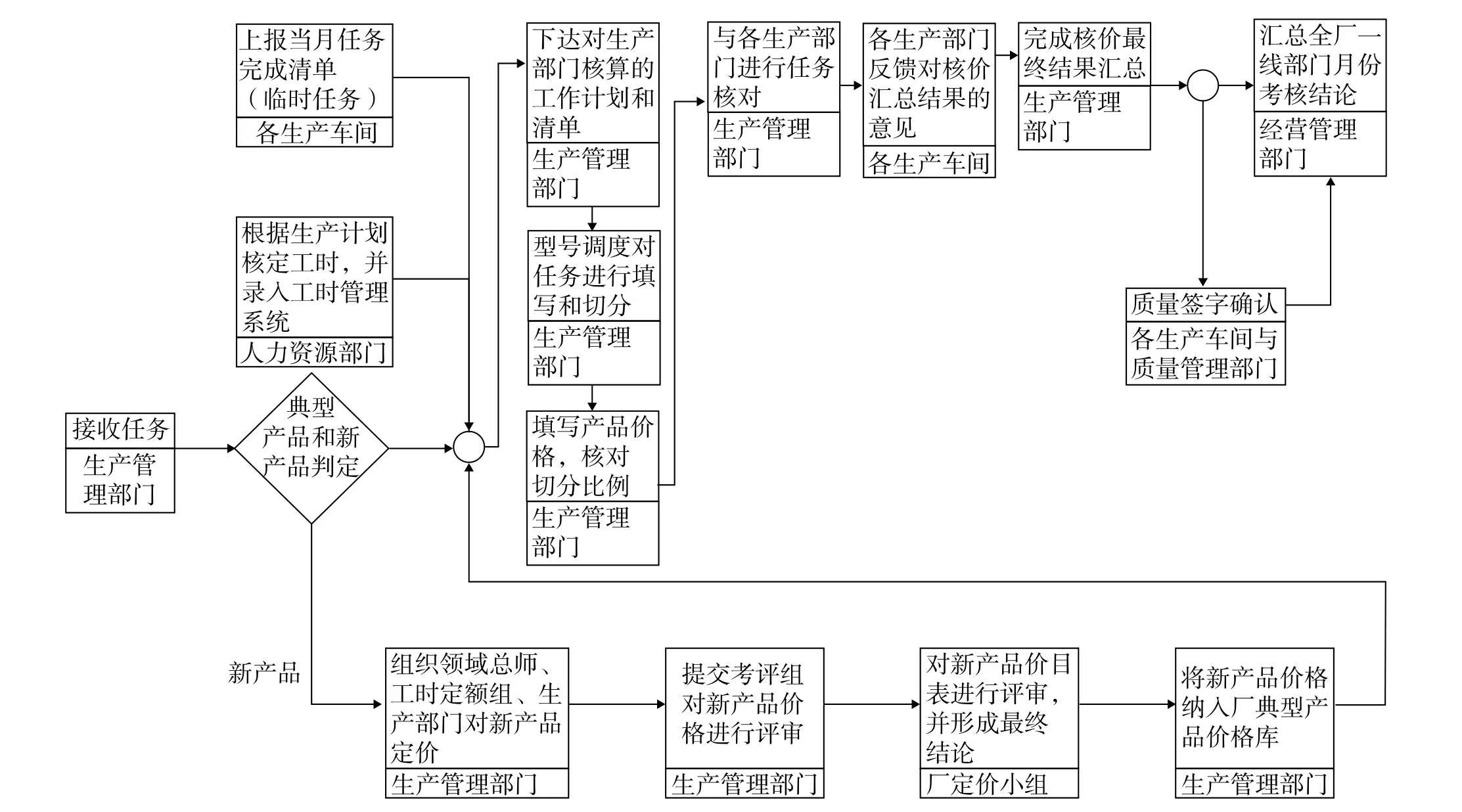

在核算的过程中,以纵向型号任务的核算最复杂(见图3),也最重要。它是核心任务,占据营业收入的比重最大,且在进行具体核算时需考虑的修正因素也较为复杂,所以其对建立基于KPI的部门绩效考核体系有着重要意义。

在审核阶段实施风险控制机制。成立了专门审核组强化对过程数据真实性及有效性的监督检查,确保实施过程的公平合理及结果的权威。同时设置了申诉反馈机制,建立了部门对绩效考核结果的正式申诉反馈渠道,以增强考核过程的透明度和公开化。

在实施阶段注重对数据的积累和分析。将每一期的考核结果数据与任务产品的完成情况相结合,深入挖掘考核数据背后的特征,分析各部门考核收入的比例构成及部门间任务的差异,以有效指导各部门后续业务工作的开展。

3.建立规范制度

图1 新产品定价流程图

图3 纵向型号任务核算流程图

在绩效考核标准、方法和程序确定之后,必须要建立一套适用于KPI绩效考核的规范制度。北京卫星制造厂通过发布部门绩效考评管理办法(试行)推动了绩效考核工作快速实现规范化、制度化,同时为了深化绩效改革,制定了相关的管理办法,对现金流收支状况、间接成本分摊比例等经营性指标进行了明确和规范,将其逐步纳入到绩效考核体系中,以进一步调动员工工作的积极性和提高生产效率,推动内部全成本核算机制,逐步实现厂本级与事业部/公司级的两级管理体制。

为保障绩效考核制度的规范性,考评小组开展了以下几个方面的工作:一是前期充分论证,形成明确的标准、指标;二是体系囊括关键作业要素的同时,做到了程序的流畅、简洁、易行;三是方案必须提交职工代表大会审议并通过,尊重职工权益与权力的行使;四是从程序设计上必须保证被考核对象有申诉渠道。

三、实施效果

2年来,北京卫星制造厂在部门绩效考核方面开展了大量的探索性和尝试性工作,并将基于KPI的部门绩效考核机制作为自身整体改革调整的一项重要手段,其在促进效率提升、拓展高附加值业务和增强战略执行力等方面取得了良好成效。

基于KPI的绩效考核体现了“鼓励提高效率,打破平均主义”的初衷,它的有效实施使各部门的工作主动性得到明显提高,逐步放弃原来主要通过申请增加部门员工职位数来解决任务量增长的外延式扩大再生产的模式,并能主动思考部门发展的新方向与新模式。2012年,在没有大幅增员的情况下,通过充分调动员工的积极性,北京卫星制造厂的总收入从2010年6.6亿元增加到10.5亿元,各部门的绩效水平也得到明显提升。与任务情况增长相比,各车间的加班时间明显缩短,在工作时间内生产资源的使用率及人员单位时间内的有效工作时间也得到大幅提高。

在后续深化转型调整中,为更加贴合市场化要求,北京卫星制造厂的绩效考核将朝着全成本核算方式逐步推进,并将结合岗位职级体系的完善,设计适用于管理、保障部门以及全资公司的绩效考核指标体系。