我国财政风险预警系统构建与实证预测

2014-03-19杨志安宁宇之汤旖璆

杨志安 宁宇之 汤旖璆

(辽宁大学经济学院,沈阳 110036)

一、引言

提高政府的宏观经济管理水平和政府财政决策能力需要应用科学的管理方法和决策工具。随着计量经济学、运筹学及模糊数学理论的飞速发展,针对宏观经济复杂系统的预测建模、财政风险的多指标综合评价及财政风险控制的决策支持已越来越成为一种现实的可能。财政风险不断累积并达到一定程度后,将引发政府财政危机,影响经济和社会的持续、健康和稳定发展。因此有必要建立全面的财政风险监测和预警体系。

20世纪90年代以来,世界银行高级经济学家汉纳·普拉科瓦(Hana Polackova)(1998)在《政府或有负债:一种隐形的财政风险》一书中提出了财政风险矩阵,即将财政风险来源分为四种类型:直接显性债务、直接隐形债务、或有显性债务、或有隐形债务。William Easterly(1999)在财政风险矩阵的基础上,采用以隐形负债替代显性负债的财政调整方式,对许多国家的政府债务进行研究,发现财政调整不过是一种幻觉。Allen Schick(2000)从政府预算的角度研究了财政风险的成因及对策;Bonuner Julian&Spenee Robin(2002)认为政府可以借助灾害保险将政府隐形债务风险转移到再保险市场上,以此减小政府隐形债务风险。卡门·莱因哈特(Carmen Reinhart)和肯·罗格夫(Ken Rogoff)在关于债务和经济增长关系的论文中研究了过去两个世纪44个国家的数据,发现一旦一个国家的债务占GDP的比例超过90%,每年的经济增长会放缓1%。90%的债务比例作为美国债务规模危险临界值也已经被广泛引用。

我国对财政风险的研究始于20世纪90年代中后期,特别是在1997年亚洲金融危机之后,各国政府面临的财政风险问题引起全球广泛关注,我国对财政风险预警的研究日益增多。与经济体系的实践要求相比,财政风险方面的理论研究仍显得较滞后。对财政风险的研究基本上是分领域的专项研究,均侧重在某个领域或某个方面。在财政风险先行指标的判别方面,米建国等(1999)初步研究了财政赤字和债务规模预警系统,认为在当时无法得出一个确切、科学的赤字和债务警戒线情况下,为使经济达到一定增长目标、通胀率控制在一定水平下,通过监测赤字占GDP比重和国家综合负债率,以及观测利率、物价变动等指标,力求将赤字和债务控制在尽可能低的水平上。在财政风险预警模型的构建方面,祝志勇、吴垠(2005)认为,应将制度因子,即“内生变量”纳入财政风险分析框架,构建包括国有化率、市场化指数、财政分权指数和交易费用率这四个制度因子在内的财政风险影响模型。在对宏观经济监测预警功能方面,丛树海(2004)在指数预警方法的基础上,选择若干个预警指标对财政风险预警系统建模,确定各个指标的预警区间,设置财政风险的预警信号。洪源(2011)运用运筹学决策方法引入权重概念,根据各预警指标对综合风险状态影响的重要程度进行赋权,并利用权重值将各指标合成为综合指数用来反映某时刻的财政风险程度。总体而言,我国财政风险监测预警分析的框架尚未完全确立,对财政风险的研究定性分析较多,定量分析较少。在如何建立财政风险度量、预警及控制的指标体系方面还缺乏深入系统的研究。

本研究旨在运用运筹学中的层次分析理论,通过建立财政风险预警系统,将我国财政的运行情况用各项评估指标组成的评价系统进行数量化描述。通过对财政风险进行识别分析与评价,提出了应用Holt-Winters无季节性模型估算财政风险的构想,为财政风险预警系统的研究和开发提供了新思路。通过对我国财政的整体运行情况进行全面考察和对政府面临的财政风险给予即时监控,可以对财政风险的发展方向和强度进行时间序列基础上的预测分析,为我国全方位防范和规避财政风险,提高财政政策决策的有效性提供理论支撑和政策依据。

二、财政风险及预警方法

(一)财政风险的定义

财政风险主要是指财政危机发生的潜在可能性,即政府财政预算出现巨额赤字、全部或部分国债停止兑付的可能性。财政风险的综合性和隐蔽性决定了财政运行状况和财政风险态势,而且财政风险常因为其所在的经济体系本身运行过程中的不确定因素影响,其变化呈现不确定性。对未来财政风险状态的预测,可以使政府决策者在面对财政风险时采取科学的政策策略,为今后防范和化解财政风险提供有价值的参考依据,引导财政和经济的健康运行。

(二)财政风险的预警方法

财政风险预警系统建立在对财政运行及其风险形成机制研究的基础上,通过选取相关经济风险指标建立预警模型,运用预警监测指标体系和预警结果对财政运行状况进行描述、判断及评价,是一种对非线性和随机性宏观经济系统的定量研究方法。本文以运筹学决策论中的层次分析法(AHP)为基础,将较为复杂的财政风险指标分解成若干层次,对我国财政的运行情况用各项评估指标组成的评价系统进行数量化描述,可以较为准确地描述经济运行的非线性和随机机制下形成的财政风险。在此基础上,使用Holt-Winters无季节性模型建立财政风险预测的数学模型,该方法建立的财政风险预警模型可以对现阶段我国财政风险状况做出数量化评价,并对财政风险的空间变化特征和趋势进行定量预测分析。

三、财政风险预警指标体系

(一)确立财政风险预警指标

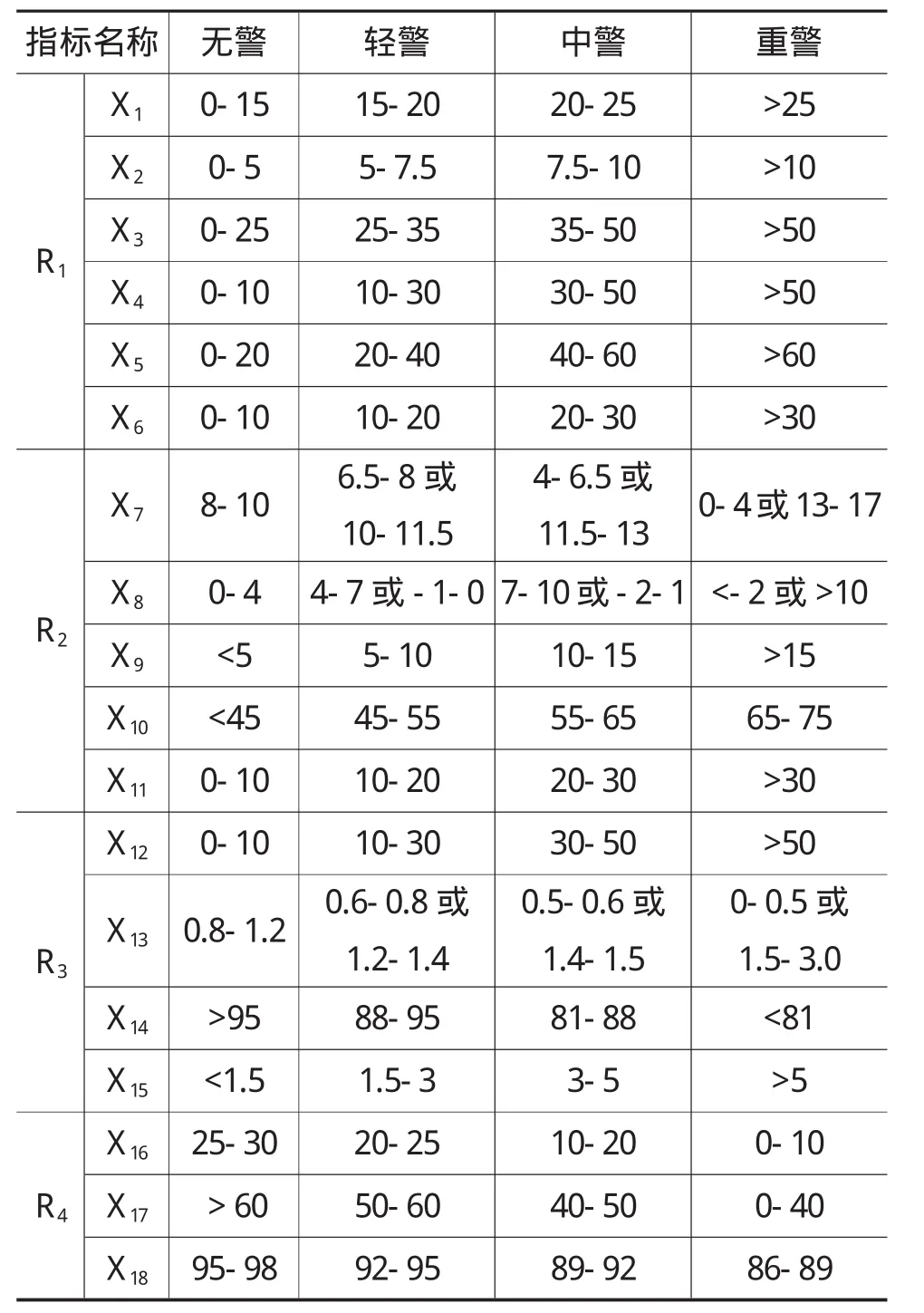

按照财政风险形成原因和表现形式的不同,结合我国宏观经济运行的具体情况,将财政风险分为直接显性风险、或有显性风险、直接隐性风险和或有隐性风险四种。依据Hana Polackova提出的财政风险矩阵,结合我国财政风险的特征和宏观经济数据的基础上,可以把我国面临的财政风险分为四个子系统,并选取若干评价指标构建预警指标体系,如表1所示。

(二)指标数据的指数化处理

从我国经济统计数据库中收集了1994年-2010年各类财政风险预警指标的原始数据后,除设置指标体系外,还需要将指标设置为相应的风险状态,便于对财政风险的分析进行标准化处理。本文采用了以警戒线为基础的评定法,划分每个指标的风险区间并确定各指标的风险状态及对其进行赋值。之后建立起财政风险综合评价函数对我国财政风险的总体水平进行全面综合评价。根据财政风险的上升趋势,可将各预警指标的风险状态划分为“无警”(安全)、“轻警”(基本安全)、“中警”(风险)、“重警”(较大风险)四个区间,四种状态的得分分别为(0—25)、(25—50)、(50—75)、(75—100)。指标对应的风险状态由区间表示,为测度财政风险,需要对指标进行指数化处理。本文采用映射法将指标原始数据映射成指数值,每个指标都根据其取值和风险状态进行评分。因数据采样的局限性及我国财政政策的动态调整,本文以国际公认的风险警戒线为基础①目前国际公认的各指标警戒线如下:(1)赤字率为3%,(2)国债负担率为 45%,(3)国债偿债率为 6%,(4)外债负债率为 20%,(5)国家债务依存度为25%-30%之间,(6)中央财政收入占国家财政收入的比重为60%,(7)国家财政收入占GDP的比率为30%-50%之间。,结合我国宏观经济运行现状,采用专家评定法来划定各分析指标的风险状态,如表2所示。

表1 我国财政风险的预警指标体系

(三)指标权重的确定与风险预警模型的构建

1.指标权重的确定

本研究利用层次分析法(AHP)确定各指标的影响权重。AHP方法能够将较为复杂的财政风险预警系统分解成若干层次,进行逐步分析、逐个比较,通过建立树型结构取得不同指标的权重值,并依据权重值进行下一步的评价。通过计算求得的四大财政风险类型的特征向量为(0.114,0.136,0.28,0.47)T,偏离一致性指标CI=0.013,随机一致性指标 CR=0.014<0.1,通过了一致性检验。其他风险预警指标的特征向量和一致性检验如表3所示。

表2 财政风险预警指标的风险状态类型单位:%

由表3可知,各项指标的一致性比率CR全部小于0.1,一致性检验获得通过。

表3 预警指标特征向量和一致性检验

2.财政风险模型的构建

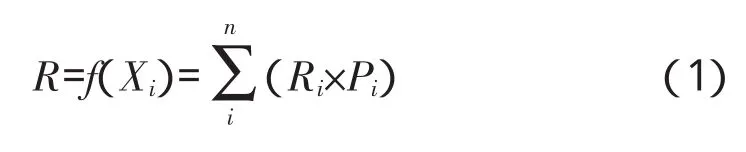

财政风险测算的核心与关键是通过风险映射将财政风险分解为若干影响其风险指数变化的基本财政风险类型,并通过对其变化的分析来刻画财政风险的变化。基于上述原理,财政风险评价模型的计算公式如下:

式中R表示财政风险综合评价指数;Ri为第i类财政风险类型的风险值;Pi为第i类财政风险类型的权重。

各指标的风险值与其在整个子系统中的权重相乘后求和可得到各子系统的风险值。根据上述原理,将上述4个子系统的风险值分别与其在财政风险预警系统中的权重相乘后求和,得到财政总体风险值,计算公式如下:

四、财政风险预警结果分析

在已构建财政风险指数预警系统的基础上,搜集整理1994年—2010年的各指标值,根据事先确立的风险界限值将指标值映射为风险分值并代入上述公式,可计算出各子系统的风险值。在此基础上,可对各子系统风险及其关联性和我国财政风险的总体状况进行分析。计算结果如图1、2所示。

由直接显性风险曲线图可知,财政风险指数从1994年的26.19升至2002年的55.98,然后又降至2006年的40.57,2009年上升至48.4,2010年又回归到47.21。财政风险的以上变化趋势反映了以下特点:1994年—2002年期间积极财政政策导致国债负担率、国债借债率、国家债务依存度、中央债务依存度等财政风险指标明显提高;2003年后经济的持续高速增长产生了通货膨胀压力,稳健财政政策的实施导致国债规模显著下降,直接显性风险也随之相应下降;2009年后,针对国际金融危机采取的扩张性财政政策再次导致了直接显性风险值升高。

图1 1994年—2010年我国财政风险因子的风险值

图2 1994年—2010年我国财政风险综合评价

由或有显性风险曲线图可知,财政风险值在1994年—1997年间基本呈下降趋势且处于“轻警”范围,此间财政运行状况良好。1998年亚洲金融危机的影响使国家采取通货紧缩的货币政策,或有显性风险值迅猛上升。2000年以后GDP增长率不断攀升,宏观经济呈爆发式增长阶段,或有显性风险波动很小。2008年后随着国际金融危机爆发,中国经济增长下行压力加大,但由于扩张性财政政策对整体经济的拉动作用,宏观经济风险反而有所下降。

由直接隐性风险曲线图可知,因国家在财政分配关系方面逐步规范,宏观经济调控能力逐年增强,财政赤字规模也逐步得到控制,直接隐性风险值在1994年—1998年间缓慢下降,在1998年—2008年显著下降。2009年后,因应对国际金融危机采取的积极财政政策形成了扩大政府公共投资拉动经济增长的局面,财政支出大幅增长导致直接隐性风险大幅上升。2010年开始实施结构性财政支出政策和货币政策,扩大内需、促进投资和产业结构优化,直接隐性风险开始下降。

由或有隐性风险曲线图可知,1994年实行分税制的影响使地方税体系处于调整期,影响了地方财政收入的稳定增长,或有隐性风险有所上升。1999年开始,积极财政政策的效果开始显现,财政收入增加导致财政风险也随之升高。2004年底财政政策再次开始调整,财政资金使用效益的提高实现了财政收入的稳定增长,或有隐性风险下降。2008年为应对国际金融危机,中央财政大幅增加固定资产投资,或有隐性风险再次上升。2009年之后实施结构性减税政策,财政风险稳步下降。

由图2所示的财政风险综合评价值可知,1994年—2010年财政风险的综合评价值始终未超过[25,50]的预警区间,说明1994年以来财政运行的总体风险一直处于“轻警”状态,我国财政运行状况基本安全。1998年-2003年亚洲金融危机和积极财政政策的影响,造成在综合评价函数中占比重相对较大的财政体制因子和财政债务因子风险值较高,二者的共同作用导致这几年中国财政总体风险较高。2008年中国财政风险综合值下降到最低值32.51,主要应归因于2003年-2008年间中国经济稳定运行,直接显性风险和直接隐性风险这两类因子的风险值出现大幅下降,从而主导了该阶段财政风险的总体下降趋势。2008年国际金融危机发生,为应对国际金融危机我国开始推出扩张性财政政策,财政运行的内部和外部环境发生了较大改变,导致了2009年直接显性风险、或有隐性风险和占权重最大的直接隐性风险因子风险值出现大幅攀升,财政综合风险迅速大幅上升。但由于扩张性财政政策存在时滞效应,导致宏观经济2010年开始企稳回升,财政收支问题得以缓解,从而财政总体风险综合评价值又有所下降。由图2可以看出,每次国际金融危机中国受到的冲击都比较大,财政运行的总体风险会相应上升。面对世界经济环境不断变幻的局面,未来中国财政风险总体有上升的趋势,需要保持警惕并采取必要的财政风险防范和化解措施。

五、我国财政风险的中短期预测

为增强防范和控制财政风险的预见性与针对性,需要在建立财政风险预警系统的基础上进行必要的风险预测。在上述1994年—2010年我国财政风险评价结果的基础上,利用时间序列建模方法,可以估算出2011年—2015年期间财政风险各子系统的风险值,从而对我国财政运行的综合风险值进行预测。本文选用了Holt-Winters无季节性模型,对财政风险指标进行指数平滑,然后对上述各时间序列数据进行拟合预测。预测计算的公式如下,结果见表4。

其中,a为长期成份系数,b为趋势项系数。

由表4可以看出,国家采取的经济运行政策和财政风险控制措施将影响未来直接隐性风险、或有隐性风险的变化幅度。预测数值显示,或有显性风险预期将出现较快下降,但国家需进一步加强对不良贷款和地方债务的监控;显性风险预测值一直较高,说明继续实施积极财政政策将导致增发国债弥补财政赤字,从而政府的总体债务风险将有所上升。财政综合风险方面,风险值虽处于轻警区间但仍有上升趋势。综上所述,我国2011年--2015年的财政综合风险评价值有较明显的上升趋势。在假定内部及外部经济环境不发生较大改变的情况下,未来五年我国财政风险有大幅上升可能性。我国应充分利用财政风险预警系统及其预测模型,采取相关财政政策与措施控制财政风险,为我国财政的健康运行起到相应的积极作用。

表4 2011年—2015年我国财政风险子类与财政综合风险预测值

〔1〕洪源.基于风险因子和AHP的财政风险非参数预警系统构建与实证分析[J].广东商学院学报,2011(6):12-23.

〔2〕杨志安,宁宇之.中国财政风险预警系统的构建——基于AHP评价法的实证研究[J].中国经济问题,2014(4):30-37.

〔3〕许涤龙,何达之.财政风险指数预警系统的构建与分析.[J].财政研究,2007(11):9-12.

〔4〕李庭辉,许涤龙.中国财政风险监测指标体系构建[J].湖南行政学院学报,2007(2):73-75.

〔5〕刘尚希.财政风险:一个分析框架[J].经济研究,2003(5):23-31.

〔6〕吴海霞,邢春华,孙婵娟.运用信号分析法建立我国的金融风险预警系统[J].金融论坛,2004(6):51-56.

〔7〕刘成.政府的隐性债务、或有债务风险与国债政策可持续性[J].经济研究参考,2002(60):21-24.

〔8〕丛树海,李生祥.我国财政风险指数预警方法的研究[J].财贸经济,2004(4):12-18.

〔9〕裴育.关于财政风险预警系统构建的基本思考[J].财政研究,2003(7):26-29.

〔10〕Hana Polackova Brixi,Sergei Shatalov and Leila Zlaoui.Managing Fiscal Risk in Bulgaria[J].The World Bank,2001.

〔11〕Hennessey Peter.The Political Administrative Background:Committee on Government Affairs of United States:Government Performance and Results Act[M].2004.