完善依据实际管理机构判定居民企业的标准及管理

2014-03-14付树林国家税务总局税收科学研究所北京100038

付树林(国家税务总局税收科学研究所 北京 100038)

完善依据实际管理机构判定居民企业的标准及管理

付树林(国家税务总局税收科学研究所 北京 100038)

我国2008年实施的企业所得税法,首次把纳税人分为居民企业和非居民企业,规范了各自的纳税义务和征管方法。其中实际管理机构标准的界定和运用直接关系到居民企业和非居民企业身份的判定,关系到国家税收管辖权的维护,国家财税部门应该采取有效措施加大这方面的工作力度。完善依据实际管理机构判定居民企业标准,需要明确实际管理机构规则的设定目的,细化实际管理机构规则的标准,强化实际管理机构规则的管理。

实际管理机构 居民企业 税收管辖权

税收管辖权是国家主权在税收领域的体现。国家主权的行使范围一般遵循属地原则和属人原则,据此,税收管辖权通常分为地域管辖权和居民管辖权。就企业所得税而言,界定和履行好税收管辖权直接关系到国家税收主权的维护,是国际税收管理的重要内容。本文仅就依据实际管理机构标准判定居民企业身份及相关管理问题谈点个人看法。

一、居民企业身份判定的意义

居民企业身份的判定在税法上十分重要,因为居民企业和非居民企业在适用税法上存有差异,会出现不同的税收后果,主要体现为以下三个方面:

(一)纳税义务不一

通常而言,一国要求其居民企业履行无限纳税义务,即居民企业取得的全球所得都应该在居民国缴纳企业所得税;而对于非居民企业而言,一国仅要求就其来源于该国的所得缴纳企业所得税。

(二)适用国内税法待遇不一

一是适用不同的征税方法,如适用不同的税率或税基,印度、肯尼亚、南非、德国等国家按高于本国居民企业的税率对外国分公司(非居民企业)的利润课征所得税;有的国家还对非居民企业采取更加严厉的税法遵从措施,如对消极投资所得和经营所得分别实行源泉扣缴和指定扣缴等手段。二是适用税收优惠不一,如非居民企业不能享受居民企业的税收减免。三是税收负担不一,有的国家对非居民企业征收附加税,如分支机构利润税①罗伊·罗哈吉.国际税收基础[M].林海宁,范文祥,译.北京:北京大学出版社,2006.。美国、加拿大、越南等国家对外国分公司(非居民企业)汇出境外的税后利润课征预提税②朱青.国际税收(第六版)[M].北京:中国人民大学出版社,2014.。

(三)适用税收协定待遇不一

一国对外缔结的税收协定只适用于该国的税收居民,不适用非居民企业;或者说,只有当某个企业成为一国的税收居民时,方有享受税收协定优惠待遇的资格。

综上可知,制定严密而可行的居民企业判定标准,不仅对于一国履行税收管辖权、维护国家税收主权具有重要意义,而且是防范滥用税收协定逃避税的有力武器。

二、我国判定居民企业身份的标准及执行中的问题

我国2008年实施的企业所得税法,借鉴国外先进经验,首次把纳税人分为居民企业和非居民企业,并规范了各自的纳税义务和征管方法,这无疑是我国税收立法史上的一大进步。

(一)居民企业判定标准

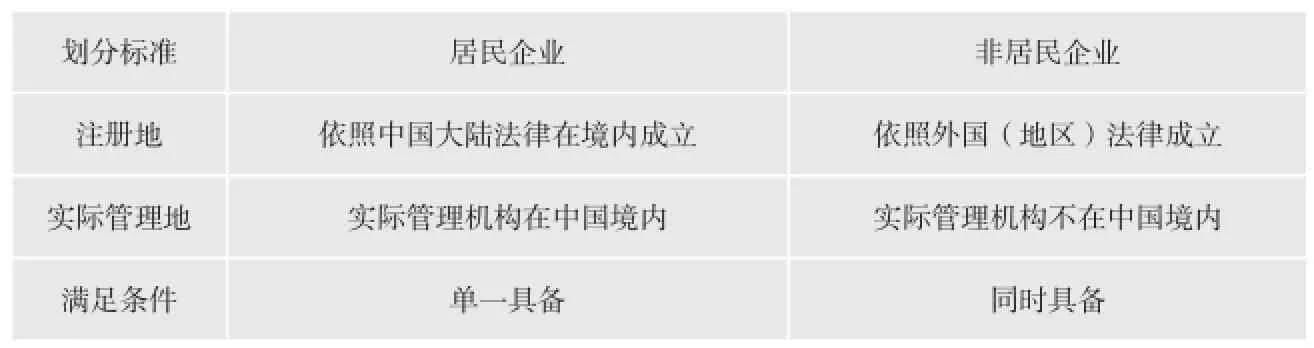

企业所得税法第二条明确了居民企业和非居民企业的判定标准,具体见下表:

由此可知,只要符合下列条件之一的即为中国的居民企业:

1.注册地在中国境内。据此标准,只要在中国境内注册成立的企业即为中国的居民企业,而不管该企业的管理机构所在地或业务活动地是否在中国境内。注册地标准最大的优势是税务机关易于识别,有利于税收征管,但同时也为企业实行不良税收筹划提供了可乘之机,如为规避居民企业税收管辖权,故意在低税地、避税地或在实行单一来源地税收管辖权的国家或地区注册设立境外企业。

2.实际管理机构在中国境内。企业所得税法实施条例第四条对实际管理机构标准进行了定义:“企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。”该标准旨在弥补注册地标准的不足,对于防范不良税收筹划起到极为重要的作用,这也是企业所得税法的一大突破。但是,实际管理机构标准最大的不足是实践中难以操作,主要原因有两点:一是规定内容过于原则,对定义没有进一步做出明确细致的解释,对于采用成文法的中国来说难以实施到位;二是税务部门由于难以掌握企业在境外的涉税信息,给实质判定居民企业带来很大困难。

(二)居民企业判定标准执行的税收后果

2008年实施的企业所得税法,是在统一规范内外资企业所得税法基础上制定的。不仅取消了外资企业所得税的税收优惠,规定外商投资者取得中国境内的股息所得需要履行纳税义务;而且补充完善了国际反避税措施,其中的一般反避税和受控外国公司管理规则对滥用居民企业标准逃避税行为构成直接震慑。为此,实践中出现以下两种情形:

一是有的境外企业愿意成为中国居民企业。相对于非居民企业而言,居民企业能享受更多的所得税优惠待遇,如对符合条件的居民企业之间的股息、红利等权益性投资收益免税③《中华人民共和国企业所得税法》第二十六条。,而非居民企业不能享受符合条件的小型微利企业减按20%税率征收企业所得税的优惠①《国家税务总局关于非居民企业不享受小型微利企业所得税优惠政策问题的通知》(国税函[2008]650号)。等。因此,这些企业向税务机关提出申请,要求按照实际管理机构标准将其判定为中国居民企业。

划分标准居民企业非居民企业注册地依照中国大陆法律在境内成立依照外国(地区)法律成立实际管理地实际管理机构在中国境内实际管理机构不在中国境内满足条件单一具备同时具备

由于企业所得税法对实际管理机构标准的规定过于原则,为解决可操作问题,国家税务总局制定了《关于境外注册中资控股企业依据实际管理机构标准认定为居民企业有关问题的通知》(国税发[2009]82号)。截至2013年底,国家税务总局依据该文件共批准了23户集团企业的申请。该文件虽然解决了部分企业的问题,但仍有部分企业特别是中国民营企业控股的境外企业难以满足文件列举的条件,不能被判定为居民企业以享受分配股息免税优惠,这显然有悖于税法的公平原则。

二是税务机关需要把部分境外企业判定为居民企业。与上述情形不同的是,有的境外企业是典型的离岸公司,通常设立在避税地或对境外所得不征收企业所得税的国家和地区,主要目的是采取转让定价方式避税,或者采取转让其返程并购的中国居民企业股份的方式,把境内资产转至境外。据统计,在2012年中国实际使用外资1 117.16亿美元中,来自避税地或对境外所得不征收企业所得税的国家和地区的投资额为858.42亿美元,占比高达76.84%;其中,来自英属维尔京群岛、开曼群岛、萨摩亚、毛里求斯、百慕大、塞舌尔、巴巴多斯等避税地的投资139.75亿美元,占实际使用外资总额的12.5%;来自香港地区的投资为655.61亿美元,占实际使用外资总额的58.69%;来自新加坡的投资为63.05亿美元,占实际使用外资总额的5.64%②根据《2013中国统计年鉴》相关数据整理。。可以说,在境外注册的离岸公司尽管形式上不是中国的居民企业,但有的在注册地没有实质经营活动,其法人及主要控制方主要生活在中国境内,其资产主要由被其并购的境内企业资产构成,收入主要来自境内企业分配的股息,决策控制地位于中国境内。对此,如果能够依据实际管理机构标准把上述企业认定为中国居民企业,一是可对其来自全球的所得行使税收管辖权,二是可以对其母公司或股东间接转让其股权取得的所得征收企业所得税。因此,清晰界定实际管理机构的内涵和外延,用好实际管理机构标准,把境外注册企业准确判定为中国的居民企业,是防范逃避税、维护国家税收权益的有力手段。

三、对策建议

实际管理机构标准的界定和运用直接关系到居民企业和非居民企业身份的判定,关系到国家税收管辖权的维护,国家财税部门应该采取有效措施加大这方面的工作力度。具体建议如下:

(一)明确实际管理机构规则的设定目的

我国实际管理机构规则的运用既是企业作为享受税收优惠的条件,也是税务部门防范逃避税的手段。那么,税法中引用实际管理机构的意义到底何在?综观国外经验和国际惯例,实际管理机构规则的目的主要有两个:一是防范逃避税。一国运用实际管理机构规则旨在把境外注册的企业判定为该国的居民企业,这样不仅可以就境外注册企业取得来源于该国境内的所得征税,而且对其在境外取得的所得也囊括进该国的应税所得。二是避免重复征税。根据经合组织(OECD)税收协定范本和联合国税收协定范本的精神,如果两个国家判定法人居民身份的标准发生冲突,即同一法人被两个国家同时判定为本国的税收居民,则应根据法人的“实际管理机构所在地”来决定由哪个国家对其行使居民税收管辖权③朱青.国际税收(第六版)[M],北京:中国人民大学出版社,2014.,以防止两个国家均对该法人同一笔所得重复征收企业所得税。

也就是说,各国制定实际管理机构规则的初衷是出于防范逃避税和重复征税,而不是用于给企业提供税收优惠。鉴于我国鼓励国有企业赴境外融资和促进“走出去”战略的客观需要,税收政策上应当发挥积极作用。但建议不应通过实际管理机构规则,而应采取完善境外所得抵免制度加以解决,即把境外注册企业取得中国境内居民企业股息所得缴纳的企业所得税,作为境外所得抵免的范畴。这样,不仅遵循对国有企业与民营企业公平税收负担的原则,而且遵从了国际惯例。

(二)细化实际管理机构规则的标准

鉴于企业所得税法实施条例对实际管理机构的定义只做出原则规定,而2009年国家税务总局出台的境外中资控股企业依据实际管理机构认定居民企业标准不具有普遍性,容易产生税收歧视之嫌,为此,应该借鉴国际通行做法,结合中国实际,在企业所得税法实施条例中对实际管理机构的标准予以明确。主要建议如下:

如果境外注册企业具有下列情形之一的,可认定其实际管理机构位于中国境内:

一是境外注册公司的高层管理人员特别是董事长或总经理主要居住在中国境内。有的国家在设定实际管理机构标准时,比较看重董事会的开会地点。但在交通运输和信息技术非常发达的条件下,董事会开会地点完全可以被境外注册公司控制,如选择有利于其税收利益的地点召开董事会,或者采取电话视频会议的形式,这都使得税务机关难以确定董事会的开会地点。但把高层管理人员的主要居住地作为实际管理机构的主要标准,比较现实也符合法理,因为高层管理人员是境外注册企业的决策者,长期居住在中国境内就可视同其管理决策地位于中国境内。

二是境外注册企业在境外没有实质经营活动,并且50%及以上的资产由中国境内居民企业控制或由中国境内居民企业的资产构成。如果具有此种情形,足以说明该企业在境外是一个“空壳”公司。是否具有实质经营活动,可以参照在注册地是否缴纳企业所得税、取得收入和发生成本费用等情形予以界定。如果在注册地没有缴纳企业所得税或只缴纳小额的企业所得税,说明其在注册地没有或几乎没有取得收入;如果没有成本费用(包括经营费用、管理费用、财务费用)或只有小额的经营费用,说明没有发生或只发生微量的经营活动,没有或只有数量极少的工作人员;如果境外注册企业的主要资产由中国境内居民企业控制,足以说明该企业是由中国境内居民企业在境外注册成立的“空壳”公司;如果境外注册企业的主要资产由中国境内居民企业的资产构成,足以体现该企业存在返程并购的行为。

三是在中国境内设立常驻代表机构,并通过该机构在中国境内从事经营管理等活动。如果境外注册企业在中国境内设立的常驻代表机构负责该企业的日常经营活动,发生大量的经营管理费用,列支企业高层管理人员的工资薪金等费用,并且成为企业账簿记载地或管理地,那么可认定境外注册企业的实际管理机构所在地位于中国境内。实践中,有的境外注册企业的高层管理人员就是长期居住在常驻代表机构所在地并行使决策权。

需要注意的是,对于境外注册的投资性公司,虽然其功能主要是投资,不需要太多的人力,但如果其投资控股的惟一资产或主要资产就是中国境内的居民企业,取得的收益全部或绝大多数来自中国境内居民企业支付的股息红利,那么也可以据此判定其实际管理机构位于中国境内。因为,境外注册投资公司的惟一资产或主要资产既然位于中国境内,对其资产行使管理权的地点也自然位于中国境内,可以推断其主要经营活动场所位于中国境内。

(三)强化实际管理机构规则的管理

依据实际管理机构标准把境外注册企业认定为中国境内居民企业,税务部门应该制定规范化的规定,切实防范企业滥用实际管理机构标准进行恶意税收筹划。对此需要解决好三个方面的问题:

一是履行好居民税收管辖权。依据企业所得税法规定,中国的居民企业应就其全球所得履行企业所得税纳税义务。因此,一旦把境外企业认定为中国居民企业,首先需要企业履行税务登记、账簿凭证管理和纳税申报义务。即按照《税收征管法》等有关规定,对认定后的居民企业办理税务登记,从源头上控管这部分税源;按照企业所得税法规定,要求认定后居民企业履行建立健全账簿、按季预缴、年度申报和汇算清缴企业所得税义务,及时把其境外所得纳入常规税收管理。

二是履行好对非居民企业所得税源泉扣缴义务。境外企业(非居民企业)从认定后的居民企业取得的所得,如果属于企业所得税法第三条第三款规定的所得,应该履行中国企业所得税纳税义务,并由认定后的居民企业履行源泉扣缴义务。这些义务包括:1.向境外股东派发股息时,需要扣缴企业所得税;2.在境外融资时,向境外债权人支付的利息,需要扣缴企业所得税;3.向境外企业支付的特许权使用费、租金,需要扣缴企业所得税;4.境外股东转让认定后居民企业的股份,需要就其股权转让收益到中国缴纳企业所得税,而认定后居民企业应履行向主管税务机关报告的义务。

三是加强国际税收协调。认定后的居民企业属于中国税收居民,境外其他企业取得来源于该企业的所得,在享受税收协定待遇时,可以适用中国与境外其他企业所在国家谈签的税收协定。但实践中,需要解决好两个问题:1.如果认定后居民企业注册所在国家亦把其视为本国居民企业,要求其全球所得在该国履行所得税纳税义务,则需要按照中国与该企业注册所在国家签署的税收协定,以及参照OECD税收协定范本及注释,确定税收居民身份,否则会导致重复征税或引发税收争端。2.虽然认定后居民企业的注册所在国家同意其中国税收居民身份,但如果该企业的境外股东所在国家不认同,特别是居民企业的注册所在国对其境外所得不征收企业所得税时,境外股东所在国对中国向该股东征收的企业所得税不予税收抵免,同样导致重复征税或税收争端,这就需要中国与境外股东所在国通过税收协商机制解决。建议税务部门对境外注册企业认定为居民企业的同时,告知该企业注册所在国家和境外股东企业所在国家税务当局,这样不仅可以给征纳双方提供税收处理的确定性,而且可以避免不必要的国际税收纠纷。

责任编辑:王 平

图/李鸿翔

简 讯

中国地方税改革国际研讨会暨2013/2014中国税收发展报告发布会在中央财经大学举行

2014年7月11日,由中央财经大学税务学院主办的“中国地方税改革国际研讨会暨2013/2014中国税收发展报告发布会”在中央财经大学举行。会议首先举行了《2013/2014中国税收发展报告——中国地方税改革研究》发布式。中央财经大学副校长李俊生发表致辞,对税务学院坚持每年围绕一个税收主题发表《中国税收发展报告》的科研活动予以充分肯定,税务学院党总支书记杨志清向与会嘉宾介绍了今年报告的基本情况。随后的研讨会上,美国印第安纳大学教授John Mikesell、中国社会科学院财经战略研究院院长高培勇、财政部财政科学研究所副所长刘尚希、中央财经大学税务学院教授汤贡亮、中央财经大学税务学院副院长刘桓、中国人民大学财政金融学院教授朱青、北京大学林肯研究院研究员满燕云、湖北省地方税务局副局长肖绪湖、国家税务总局税收科研所副所长靳东升、中国政法大学财税法研究中心主任施政文、北京第二外国语学院党委副书记计金标,以及来自国内外其他高等院校的专家学者分别就地方税改革的国际趋势、财税改革视野下的地方税改革、环境保护税改革和消费税改革等四个议题进行了广泛深入的交流。

贾兰霞/文

责任编辑:乔金美

Improving the Resident Enterprise Identif i cation in Accordance with the Place of Effective

Management Standard and Its Administration

Shulin Fu

The Enterprise Income Tax Law introduced in 2008 is the first to divide taxpayers into resident and nonresident enterprises by regulating their tax liabilities and collection and administration measures respectively. The definition and application of the Place of Effective Management Standard directly relates to the residents and non-resident enterprise identif i cation and also to the safeguard of tax jurisdiction. Therefore, the Chinese tax authorities shall take effective measures by improving the Place of Effective Management Standard, identifying the Standard's objectives, clarifying the Standard as well as strengthening its administration.

Place of effective management Resident enterprise Tax jurisdiction

F810.42

A

2095-6126(2014)08-0006-05