国有部门与非国有部门的工资决定及差异变动

2014-03-09罗润东李煜鑫

罗润东 李煜鑫

国有部门与非国有部门的工资决定及差异变动

罗润东 李煜鑫

利用1991到2009年CHNS数据,实证分析我国国有部门和非国有部门工资决定及工资差异的变动。回归结果显示:在解释工资差异的因素中,性别工资差异在两部门持续存在并且非国有部门明显大于国有部门;教育与工作经验因素对工资的影响在2000年前后分别呈现出不同的优势区间;技能对工资差异有显著影响且在非国有部门表现更突出。部门内部工资差异效应显示,国有部门由于体制刚性对城乡收入差距缩小产生一定抑制,非国有部门则由于效率导向扩大了东、中、西部区域间工资差距。从1991年到2009年,工资差异中可解释的特征差异比重上升,不可解释的系数差异比重下降。这证明在劳动力市场化进程中,国有与非国有部门之间制度性工资差异趋于缩小,工资差异更多地来自人力资本差异等反映市场效率的因素。厘清国有与非国有部门工资差异中效率与非效率因素的作用及程度,可为提高国有部门效率补偿机制以及缩小部门之间收入差距提供参考依据。

国有部门; 非国有部门; 工资决定; 工资差异

一、引言

近年来,国有部门与非国有部门工资差异成为社会各界关注的焦点之一,在新的收入分配总体改革方案中它无疑是政策调整的内容之一。需要思考的是,随着劳动力市场化程度提升,国有部门员工结构不断发生变化,高学历与高技能劳动力通过竞争进入国有部门获取相对较高的工资回报。与非国有部门相比,国有部门员工高工资来源在理论上可划分为两部分:即合理的效率因素造成和不合理的制度性因素造成。问题的关键在于,国有部门与非国有部门的工资差距在多大程度上是合理的?多大程度上是不合理的?从何时起合理成分超越了不合理成分,等等。通过回答这些问题,一方面可以解释现阶段国有部门与非国有部门之间的工资差异,另一方面有助于我们在微观上判断劳动力市场化达到的阶段与程度。

判断劳动力市场的市场化程度,即评价其是否具有竞争性的重要标志,就是观察同质劳动是否具有相同或相近的工资率。根据新古典经济学理论,在一个充分竞争的劳动力市场中,劳动者可以通过迁移或工作转换来消除地区之间、城乡之间以及不同所有制之间的工资差异。竞争性能够使具有相同技能的劳动力在不同的劳动力市场上达到相同或相近的劳动边际产值。这样,同质劳动在不同的劳动力市场最终必然获得相同的报酬,此时劳动力市场处于出清状态,企业和劳动者则分别实现了利润最大化和效用最大化。可见,“同工同酬”可作为我们判断劳动力市场竞争性的一个参照标准。已有研究表明,除在同一工作场合的劳动力间存在着工资差异外,在不同企业、不同地区、不同行业、不同所有制的劳动力之间也都普遍存在着工资差异。即使在控制了劳动生产率特征和工作岗位特征后,

在劳动力市场的实际运行层面,我国30多年来的市场化进程轨迹显示,劳动要素市场的演化与产品市场演化趋势基本一致,只是要素市场变化在时间上相对滞后。对比文献研究与劳动力市场实际状况发现,现有研究相对充分地解释了部门间工资差异的状况及其影响因素。但应看到,随着我国市场化程度的进一步提高,部门间工资差异及引起差异的因素也在随之变化,这种动态变化特征是判断国有与非国有部门间工资差异变化的关键,也是今后收入分配政策调整的基础。要获得这些微观层面的信息,需要进一步研究国有与非国有部门工资决定机制、工资差异特征及其阶段演变过程。本文利用1991年到2009年的CHNS数据,分析教育、工作经验等人力资本因素对部门工资决定和差异的影响,从中揭示现阶段我国经济市场化在劳动力市场分割层面显露的新特征。下文结构安排如下:第二部分确立分析模型与方法;第三部分讨论数据来源、指标选取与描述性统计;第四部分分析两部门工资决定的实证结果;第五部分对部门间工资差异进行Blinder-Oaxaca和分位数分解;第六部分为本文结论。

二、模型与方法

(一)基本模型

明瑟(Mincer,1974)的研究分析了工资收入的决定因素,但其以劳动力市场完全竞争为假设前提,没有考虑教育和工作经验之外因素对工资的影响。因此,在我国劳动力市场尚不完善,劳动力分割依然存在情况下,分析部门间工资差异的影响因素,就需将性别、职位、户籍(城市和农村)和区域(东部、中部和西部)等控制变量引入工资方程。引入控制变量的明瑟方程如下式(1)所示。

1nwage=β0+β1edu+β2exper+β3exper2+∑λX+t+u

(1)

(1)式中lnwage为月工资对数,edu为平均受教育年限,exper为工作经验,exper2为工作经验平方,X为性别、户籍和区域等控制变量,t代表不同年份时间项并用来显示变化趋势,u为误差项。本文在上述基本模型基础上,采取汇集OLS回归对国有与非国有部门的工资决定机制进行实证分析。

(二)分位数回归模型

分位数回归方法由Koenker和Bassett引入经济学分析,该方法可以看作是由以条件均值模型为基础进行的最小二乘估计到对多个条件分位方程进行整体模型估计的自然延伸。分位数回归模型优于传统的线性回归是因为它能充分反映自变量和因变量之间在整体条件分布范围内的变化关系,通过求解加权误差绝对值之和最小来估计参数,估计量不易受到异常值的影响,能够获得稳健的估计结果。

对于国有部门和非国有部门的工资决定进行分位数估计,建立如下分位数方程:

Qθ(1nwage|Χ)=Χ′βθ+eθ

(2)

(3)

在不同分位数水平上,可以得到不同的分位数函数。随着θ的变化,可得到所有lnwage在X上的条件分布轨迹。为实证分析国有部门和非国有部门的工资决定,建立下面分位数回归方程对国有部门和非国有部门分别进行回归分析:

1nwageθ=β0θ+β1θedu+β2θexper+β3θexper2+∑λΧθ+tθ

(4)

(三)工资差异分解方法

1.平均工资差异分解。Blinder-Oaxaca分解方法将工资差异分解为可解释的特征差异和不可解释的回归系数差异两部分。这里将国有部门与非国有部门的工资差异分解为劳动者的特征差异和回归系数差异两部分,用下式表示:

(5)

2.分位数工资差异分解。分位数回归分解通过构造反事实工资分布,并与实际工资分布进行比较,将工资差异分解为特征差异和系数差异两部分。构造反事实工资分布的方法有很多,这里使用Melly(2007)的分解方法对国有部门和非国有部门在不同分位数上的工资差异进行分解。Melly(2007)在估计工资条件分布方程的基础上得到工资的非条件分布方程,并以此非条件分布方程为基础构造反事实工资分布,将第θ分位数的工资差异分解,用公式表示为:

(6)

三、数据来源、指标选取与描述性统计

(一)数据来源

本文运用1991年到2009年时间段内CHNS的调查数据,该数据包含了比较详细的年龄、教育、就业和收入等个人信息。为适合研究的需要,数据整理时选取16至60岁有工资收入的男性和16至55岁有工资收入的女性的样本,删掉没有收入、参加工作的学生和已经退休又再次受聘的退休人员样本。按所有制不同,将政府机关、国有事业单位和研究所及国有企业划分为国有单位,小集体、大集体、私营、个体企业及三资企业划分为非国有单位。

(二)指标选取

为实证分析我国国有部门和非国有部门的工资差异,选择月工资对数为被解释变量,教育、工作经验、性别、户籍和区域等为解释变量,具体如下:

1.月工资对数。相关文献中工资收入采用年工资、月工资或小时工资三种指标,本文采用月工资(包括工资和津贴),将月工资按消费者价格指数调整到2000年为基期的工资水平。

2.人力资本。用教育和工作经验两变量来衡量人力资本。教育采用受教育年限,工作经验用工作年限来衡量,工作年限由年龄减受教育年限再减小学入学法定年龄(6周岁)得到。

3.职业技能。职业按照技能复杂程度依次分为复杂技能、一般技能和简单技能三类(复杂技能为0,一般技能为1,简单技能为2)。

4.性别。虚拟变量,分为男性和女性(男性为0,女性为1)。

5.户籍。虚拟变量,分为城市和农村(城市为0、农村为1)。

6.区域。根据经济发展水平和地理位置,辽宁、江苏和山东三省划为东部;黑龙江、河南、湖北和湖南四省划为中部;贵州和广西两省划为西部(东部为0、中部为1、西部为2)。

(三)描述性统计

表1给出了1991年到2009年样本主要变量的描述统计结果。整体来看,两部门的月工资在1991年到2009年间一直持续增长。样本整体月工资平均值从1991年的117元增加到2009年的1815元;分部门看,2000年以前,非国有部门相对于国有部门具有明显的工资优势。然而,从2000年开始,非国有部门的工资优势开始减小,直到2004年被国有部门反超。非国有部门的工资优势在1991年到2000年间呈现出先递减后递增而又持续递减的趋势,直到2004年开始处于劣势。尽管在2006年以后非国有部门的工资涨幅又开始加快,但仍然小于国有部门工资涨幅。相对于非国有部门而言,国有部门的工资一直呈现出递增的趋势,但绝对工资水平在2004年以前要低于非国有部门。出现这一趋势变化的原因主要来自于,经济体制改革促使国有企业的数量相对减少,但企业规模和市场化程度却显著提高,国有部门和非国有部门员工工资的差距开始拉开且有不断拉大的趋势。

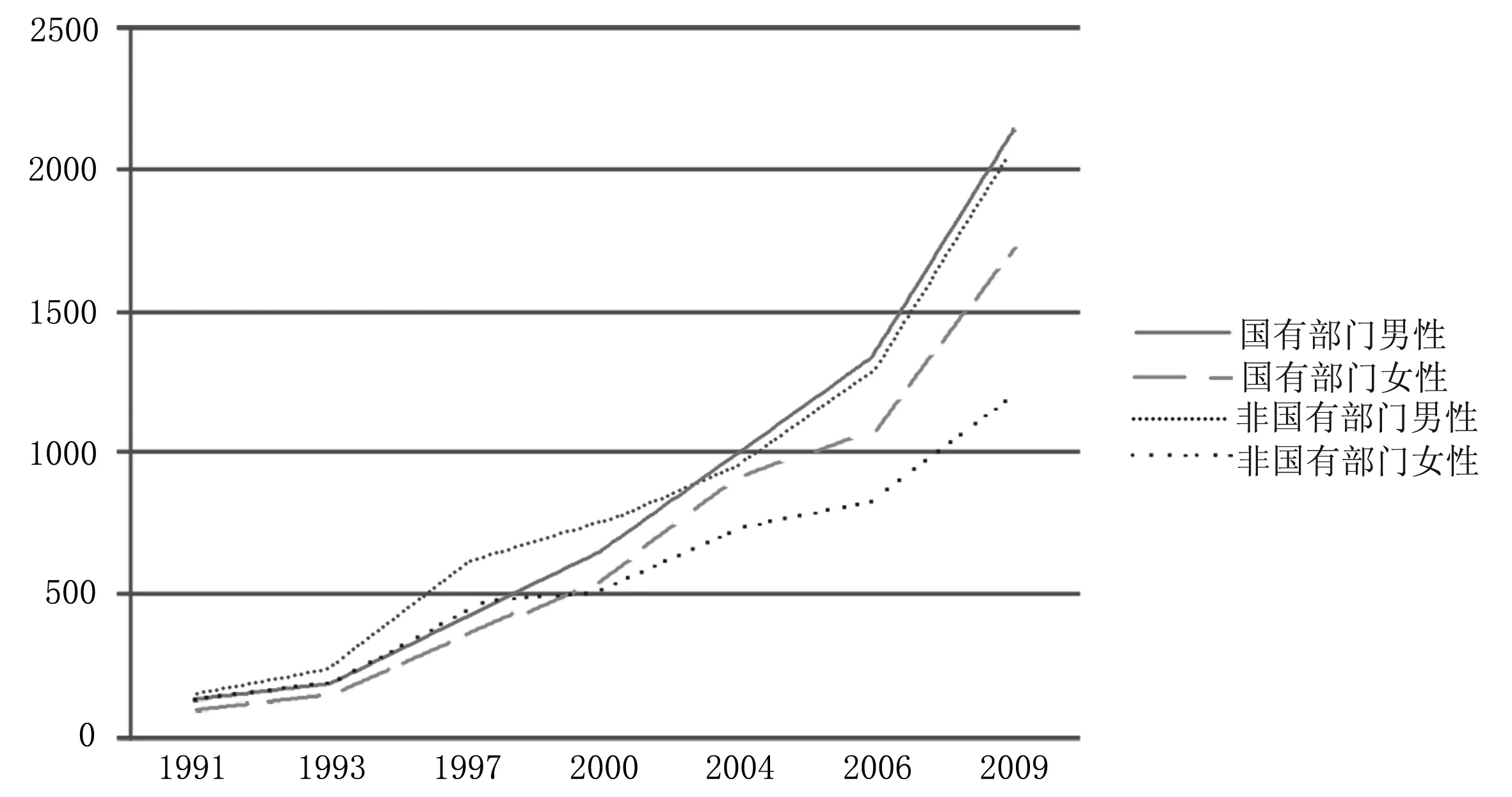

当我们对两部门的男性和女性的平均月工资分别进行描述性统计的时候发现(如图1所示),男性的工资水平一直高于女性。2000年以前,国有部门女性的工资处于最低水平,非国有部门男性工资处在最高水平。国有部门男性和非国有部门女性工资处在中间且基本持平。然而从2000年以后,国有部门女性工资大幅度提高。非国有部门女性工资变成最低并且差距在2000年以后一直持续增加。对于国有部门男性来说,1991年到2009年间工资水平一直持续以较高水平提高直到2004年超过非国有部门男性工资,然而两者差距并不太大。这说明,近年来国有部门平均工资的提高主要是因为国有部门女性工资得到了大幅度提高。

表11991年到2009年工资、教育年限和工作经验的描述性统计

图1 国有部门和非国有部门分性别工资变化趋势:19912009年

除工资以外,从1991到2009年近20年间,劳动者个体特征也发生了明显变化。从整体样本均值看,1991年的平均受教育年限为9年,工作经验为19.1年。到2009年教育年限上升为10.7年,工作经验上升为23.8年;分部门看,从1991年到2009年,国有部门教育年限和工作经验一直高于非国有部门,国有部门相对于非国有部门在人力资本上占有优势。从两部门的人员教育结构的组成中可以看出(如图2所示),相对于非国有部门,国有部门的教育构成优于非国有部门。2000年以前,国有部门主要由初中和高中毕业人员组成,大学毕业人员比例非常低。然而从2000年开始,受过大学教育的人员比例急速增加并在2004年以后逐渐成为第二大比例。再看非国有部门,非国有部门在1991年和1993年间主要由初中和小学毕业人员组成,其中初中毕业人员比例在1991和2009年间一直处于最高。1997年以后,高中毕业人员比例逐渐增加并超过小学毕业人员成为该部门的第二大人群。虽然非国有部门里的大学毕业人员比例在2000到2006年间呈现上升趋势,并在2000年到2004年间尤为突出,但在2006年以后开始骤减。总体来说,可以发现相对于非国有部门,不管是绝对数量还是相对水平,国有部门一直持续呈现出人力资本优势。但结合表1可知,这种优势在2000年以前并没有体现出工资优势。

图2 国有和非国有部门人员学历结构

通过以上观察,我们初步得到了一个判断即:2000年是一个转折点,与人力资本相关的主要因素,譬如教育和工资等指标变化在此前后呈现出逆转性变化。在下文的分析中,我们将进一步针对2000年前后进行分段比较与分析。

四、部门工资决定的实证结果

(一)汇集OLS回归实证结果

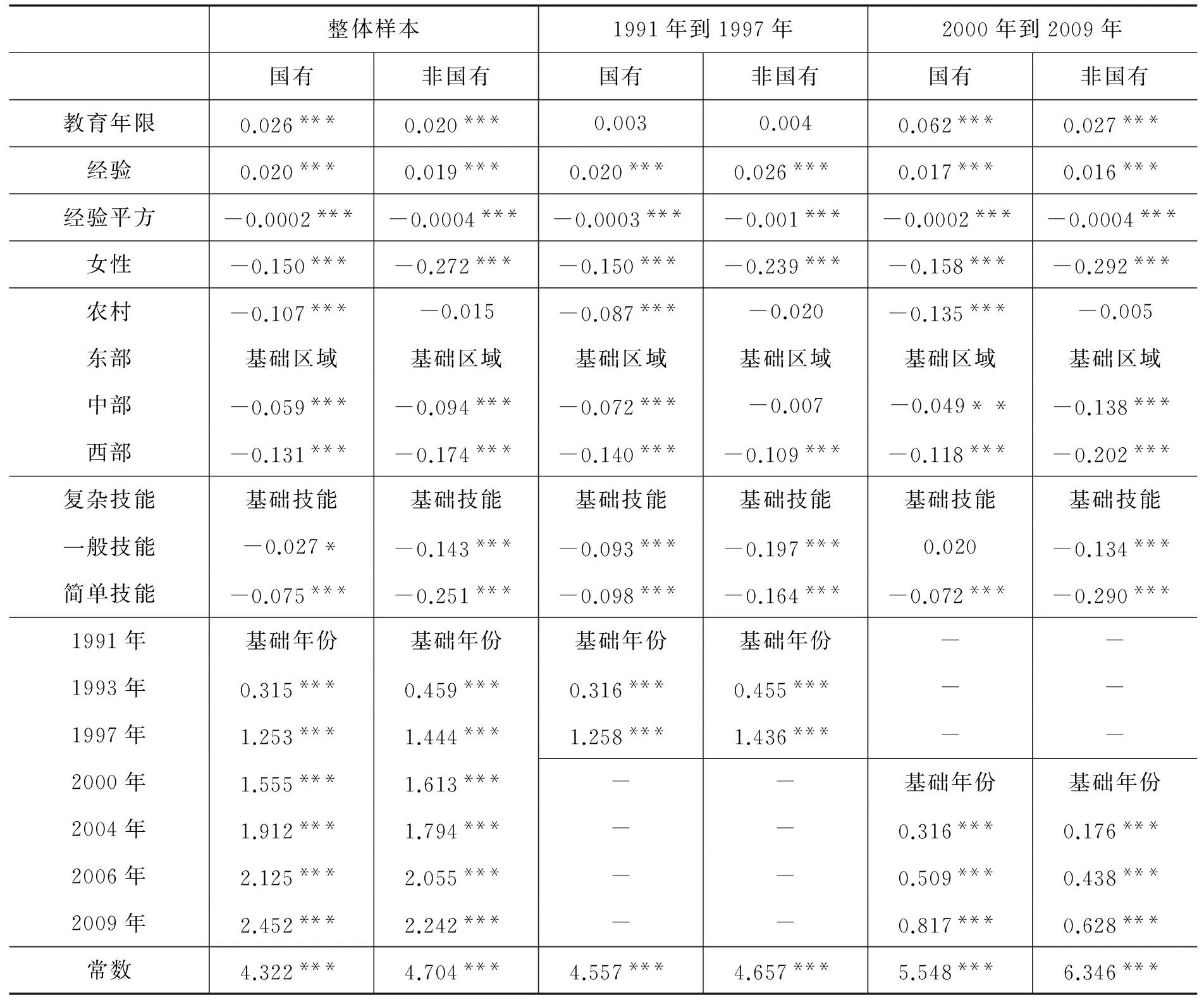

线性回归模型的一个重要假设就是回归方程的随机误差项(ui)具有相同的方差,即同方差性。在大多数情况下,回归方程的误差项都存在着异方差现象,即随机误差项的方差随观察值变化而变化。为了避免OLS分析结果产生误差,我们对使用的线性模型进行了Breusch-Pagan/Cook-Weisberg异方差检验。检验结果拒绝了随机误差项具有相同方差的假设,所以在接下来的分析中,我们选择使用稳健标准误差来纠正回归误差项的异方差性,并对整体样本、国有部门样本和非国有部门样本分别进行汇集OLS 回归。分析结果如表2所示。

从表2可以看出*以下所有对自变量的解释都是在假设其他自变量不变的条件下进行。对于虚拟变量,结果都与基础类别进行比较。,从1991年到2009年将近20年间,教育年限对工资水平影响一直非常显著。国有部门在这段期间的平均教育回报率为2.6%,略高于非国有部门平均教育回报率(2.0%)。然而,结合在前面描述性统计中观察到的结果和汇集OLS回归显示的结果,发现2000年前后的教育回报率呈现出非常不同的变化。2000年以前,不管是对国有部门还是非国有部门,教育对于工资的影响低且不显著(0.3%相较于0.4%)。2000年及以后,教育年限开始对工资呈现出非常显著的正向影响,国有部门相对于非国有部门的优势开始显现(6.2%相较于2.7%)。

再看工作经验回报率,在1991年到2009年间的平均工作经验回报率在两个部门都低于平均教育回报率。2000年以前的工作经验回报率和2000年以后相比略高。但在2000年以前,工作经验回报率在两个部门都显著高于教育回报率。然而,国有部门的工作经验回报率在2000年以后降低了0.3个百分点,非国有部门低了1个百分点,其变动趋势与同时期教育回报率变化恰好相反。造成这种变化的原因与工作经验、受教育程度等人力资本禀赋在劳动力市场化过程中作用阶段有关,反映出在不同发展阶段教育与工作经验存在着生产效率差异。

表21991年到2009年国有部门和非国有部门汇集OLS回归结果

注:***、**、*分别表示在 1%、5% 和10%的水平上显著。

以上结果是利用汇集OLS分析的结果,下面我们将利用Bootstrap重复抽样方法对分位数回归进行检验,观察工资决定在各个分位水平上的变化。

(二)分位数回归实证结果

和汇集OLS回归一样,我们分别对整体样本,1991到1997年样本和2000年到2009年样本在10、 25、50、75和90分位数水平上进行回归。表3为整体样本回归结果。从整体来看,低分位数水平上教育回报率要高于平均水平,而高分位数水平上教育回报率低于平均水平。

从整体样本的分析中可以看出,国有部门的教育回报率随着分位数水平升高而降低。教育回报率由10分位的4.3%下降到90分位的0.3%且不再显著。非国有部门与国有部门不同,教育回报率随着分位数水平的上升先下降、再上升而后下降。国有部门的经验回报率呈现出与教育回报率类似的趋势,随着分位水平上升而下降。除了在90分位上高出教育回报率0.6个百分点外,其他分位均明显低于教育回报率,但两者差距随分位水平的升高逐渐减少。非国有部门工作经验回报率随着分位数水平的上升先下降、再上升并超过教育回报率。这说明,当工资达到一定水平后,工作经验对工资的影响开始超过教育年限。通过对国有部门和非国有部门的比较还发现,在50分位及其以下的低分位工资水平上,国有部门教育程度和工作经验的回报率要高于非国有部门。而在75分位和90分位上的教育和工作经验回报率却整体低于非国有部门。

对于性别的检验发现,不管是国有部门还是非国有部门,女性在各个工资分位水平上都要显著低于男性。国有部门男女工资的最大的差距存在于最低分位和最高分位上(10分位和90分位),而非国有部门的最大差距在75分位上。工资决定的城乡差异对于国有部门来讲非常明显。农村地区的国有部门在各个工资分位上都要显著低于城市。最大差距仍然被发现存在于最低工资分位和最高工资分位上。然而,非国有部门的分位工资差异在城乡间并无显著差别。再看分位工资的区域差异,中西部地区在各个工资分位上都要明显低于东部发达地区。与东部地区相比,中部地区国有部门的区域性工资差异主要体现在较高工资分位上(90分位和75分位),然而中部地区非国有部门的区域性工资差异则主要存在于低分位水平上(10分位和25分位)。相比于东部地区,西部地区两部门的区域性工资差异都主要体现在高工资分位水平上。对技能复杂程度造成的工资差异比较发现,一般技能和简单技能职位显著低于复杂技能职位的工资,这种差距随着工资分位的提高而增大并且在非国有部门中更加突出。

表3整体样本在10、 25、50、75和90分位数水平上的回归结果

注:***、**、*分别表示在 1%、5% 和10%的水平上显著。

非国有部门的工作经验回报率在2000年以前要明显高于国有部门,但2000年以后减幅较大,并且在10分位到50分位水平上开始低于国有部门。整体来讲,对比与2000年以前,国有部门和非国有部门的工作经验回报率在2000年以后都开始普遍减少。国有部门的低工资分位上减幅较其他分位更多,而非国有部门则在除50分位以外的分位水平上都出现较大减幅。

性别产生的显著工资差异在分位数分析中也一直存在,具体表现为女性较男性一直处于工资劣势。对比2000年前后,国有部门在低工资分位水平上(10分位和25分位)的男女工资差异增大,但在50到90分位水平上的差距变小。非国有部门的男女工资差异除了在50分位上有所降低外,其他分位均显现出增大趋势。国有部门的城乡差异在2000年以后开始扩大,除10分位水平外,其他分位的工资差异出现2到7个百分点的涨幅,其中以50分位和75分位的差异最大。和前面的整体样本分析相同,非国有部门的城乡分位工资差异在各个分位上都不显著。2000年以前,尽管在区域工资比较中发现,国有部门在东部地区较中西部占有优势。但非国有部门的中部和东部工资差异并不显著,西部和东部的比较中也只有在高工资分位上才有显著差别。然而2000年以后,两部门中西部工资在各个分位水平上都开始显著低于东部,尤其在高工资分位水平上明显。整体来讲,非国有部门的区域性工资差异较国有部门更为明显,说明非国有部门工资受地区经济影响更为强烈。

此外,关于技术复杂程度分析发现,国有部门和非国有部门的一般技术较复杂技术的工资差异在2000年以后开始减少,然而简单技术较复杂技术的工资差异在非国有部门有明显的增加。国有部门的简单技术较复杂技术的工资差异在25和50分位上出现增加,在高分位上却减少。虚拟时间变量的检测结果证明,不管是2000年以前还是以后,工资每年都有显著增加。但1991年到1997年间,非国有部门的工资增幅显著高于国有部门,这个趋势在2000年以后逆转,国有部门工资增幅开始超过非国有部门。

以上回归结果表明,两部门教育和工作经验对收入提高均有积极作用。从中可以看出,无论是在2000年前还是2000年后,教育回报率系数为正,工作经验系数为正,工作经验平方项系数为负,工资和工作经验之间具有非线性特征,这与已有研究结论是一致的。从不同分位数水平回归结果比较来看,各变量估计系数方向基本一致,但系数绝对值存在差异;部门间存在工资性别差异,非国有部门的工资性别差异高于国有部门。总体来讲, 部门工资决定中存在性别、城乡和区域工资差异。上述分析结果建立在模型基本假设得到满足的基础上,要获得更准确的分析结果还需考虑到可能产生的误差,譬如由教育这个解释变量可能引起的内生性误差*常见的解决方法就是使用Heckman(1974)模型,利用工具变量替代可能产生内生性误差的变量,但现有的CHNS数据并没有提供合适的工具变量。。

五、两部门工资差异分解

在不同分位数水平上,各变量系数存在差异,系数差异必然会对工资差异分布产生影响。为进一步解释两部门工资差异的原因,我们选取关键年份1991年、2000年和2009年的数据来进一步对部门间工资差异进行Blinder-Oaxaca和分位数分解,以便详细分析变量在工资差异中的变化特征及其作用。

(一)平均工资差异分解

表4为国有部门和非国有部门平均工资差异的Blinder-Oaxaca分解。从1991年、2000年、2009年三个关键年份的分解结果看,1991年和2000年两部门对数工资的总差异表现为负值,即非国有部门的工资高于国有部门。在1991年,由部门个体特征引起的差异为0.008,占总差异的8.42%;系数差异为-0.087,占总差异的91.58%。2000年的特征差异为0.088,占总差异的41.51%;系数差异为-0.124,占总差异的58.49%。2009年两部门对数工资的总差异变为正值0.269,由部门个体特征引起的差异为0.257,占总差异的71.5%;系数差异为0.012,占总差异的28.5%。

相比于1991年和2000年,2009年特征差异所占比重上升,系数差异所占比重下降。1991年两部门的工资差异只有不到10%是可解释的特征差异,90%以上是不可解释的特征差异。从1991年到2000年再到2009年,国有部门与非国有部门工资差距中可解释的特征差异比重快速上升到70%以上,不可解释的系数差异则下降到了30%以内,表明我国现阶段部门体制性分割对工资差距影响减弱,差异的形成更多的由体现人力资本的个体特征来解释。

表41991年、2000年和2009年工资差异的Blinder-Oaxaca分解

(二)分位数工资差异分解

图3、图4和图5分别是1991年、2000年和2009年的部门工资差异分解图,图中纵轴表示对数工资差异,横轴由左而右表示工资分布的第1到第99个分位数,图中三条曲线分别为总差异、系数差异和特征差异曲线。从图中可以看出,两部门工资总差异是由个体特征差异和系数差异共同作用的结果。

1991年的工资差异分位数分解显示,低分位和高分位水平上两部门工资差异最大,只是在低分位数上,国有部门的工资要高于非国有部门,然而在40分位以后,非国有部门的工资比国有部门高,并且主要由系数差异决定。在45分位以前,特征差异曲线一直处于0水平线以上,体现了国有部门的部门优势,但系数差异曲线则在8分位开始便一直处在0水平线以下,体现了非国有部门的工资优势。到2000年的时候,国有部门工资只在20分位到80分位之间相对于非国有部门有少量工资优势。80分位以后,非国有部门的工资优势得到充分体现,并开始出现倒U型总差异曲线的大致轮廓,但在最高处的分位数上优势有所减小。特征效应造成的差异处在最低处的分位数外一直有利于国有部门,但系数效应则一直对非国有部门有利,并决定了高分位处非国有部门的工资优势。

图3 1991年部门工资差异的分位数分解

图4 2000年部门工资差异的分位数分解

图5 2009年部门工资差异的分位数分解

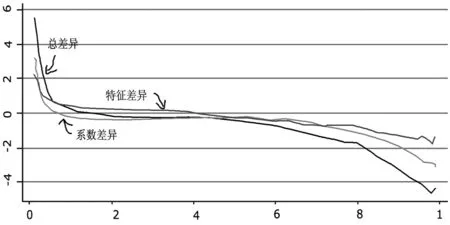

2009年,从工资总差异看,在整个分布区间,总差异曲线呈倒U型,低分位数水平上,部门间工资差异相对较小,随着分位数水平上升,工资差异逐渐增大,并在48分位数上达到最高值,随后不断降低。系数效应和特征效应的大小及其相对比重随着分位数不同而发生变化。在整个分布区间,特征差异曲线呈上升趋势,系数差异曲线呈先递增后递减的倒U型。在81分位数之前,系数差异曲线位于特征差异曲线的上方,系数差异是部门工资差异的主要来源,表明大部分工资差异是由于部门差异导致的;81分位数之后,特征差异曲线位于系数差异曲线的上方,特征差异成为部门工资差异的主要来源,表明高分位数水平上,特征差异是导致工资差异的主要因素,部门差异对工资差异影响较小。

相对于1991年和2000年,2009年总差异曲线进一步上升,表示国有部门工资优势开始明显增加。特征效应曲线在0水平线以上,且向右上方倾斜,表明个人特征对两部门间收入差异影响为正,即由于教育水平、工作经验、性别、区域和城乡虚拟变量等导致部门工资差异增大,人力资本个人特征对于解释工资差异的重要性越来越显著。相比于1991和2000年,2009年部门分割程度减弱,劳动力在两部门之间的工资差别主要来自劳动力个人禀赋特征的差别。

六、结论

本文对我国最近20年部门工资差异数据进行回归分析,结果显示出一些新特征。在解释工资差异各单项因素中,性别工资差异在两部门持续存在并且非国有部门明显大于国有部门,教育与工作经验因素对工资的影响在2000年前后分别呈现出不同的优势区间,技能对工资差异有显著影响且在非国有部门表现更突出。这些特征说明现阶段我国劳动力市场的所有制分割情形依然存在,同质劳动在国有部门与非国有部门之间尚不能达到“同工同酬”。在共享机制的作用下,国有部门劳动者的教育、工作经验以及技能结构与非国有部门比较仍存在着差异,显示出非市场因素对劳动力的工资决定依然具有一定的影响,即造成了劳动力间不合理的工资差异。进一步观察部门内部工资差异效应发现,国有部门由于体制刚性对城乡收入差距缩小产生一定抑制,非国有部门则由于效率导向相对扩大了东、中、西部之间工资差距。

对综合因素造成工资差异的Oaxaca-Blinder分解和分位数分解发现,从1991年到2009年,工资差异中可解释的特征差异比重上升,不可解释的系数差异比重下降。这证明在劳动力市场化进程中,国有与非国有部门之间制度性工资差异趋于缩小,工资差异更多地来自人力资本差异等反映市场效率的因素。澄清国有与非国有部门工资差异中效率与非效率因素的作用及程度,就能够为提高国有部门效率补偿机制以及缩小部门之间收入差距提供基本参照。因此,在今后推进以缩小所有制工资差异取向的改革中应充分考量近年来国有部门人力资本积累快于非国有部门的新特征。只有这样才能在不伤害国有部门效率工资的条件下,消除非效率因素造成的国有与非国有部门的工资差异。这需要继续坚持国有企业改革的市场化取向,增加劳动力在不同所有制部门间的流动,适度拉开工资的人力资本效率差异,同时进一步缩小工资的所有制差异,以此深化国有部门内部改革,使具有不同层次人力资本的劳动者获得与其相对应的工资收入。这样,通过完成劳动要素差异由体制性二元特征向人力资本禀赋二元特征的转换与过渡,进一步推进我国劳动力市场化进程向纵深发展。

[责任编辑:贾乐耀]

Changes of Wage Determinants and Wage Differentials between the State-owned Sector and the non state-owned Sector

LUO Run-dong LI Yu-xin

(Research Center of Labor Economics and Human Resources, Shandong University, Weihai 264209, P.R.China;Institute for Employment Research, University of Warwick)

Using CHNS data from 1991 to 2009, this paper empirically analyzes the change of wage determinants and wage differentials between the state-owned sector and the non-state-owned sector. Quantile regressions show that the rate of return on human capital differs between the state-owned sector and the non-state-owned sector at various quantiles; wage differentials of Oaxaca-Blinder decomposition and quantile decomposition show that the proportion of characteristic difference that can be explained increases from 1991 to 2009, while the proportion of coefficient difference that can not be explained decreases. On one hand, this proves that the overall gap of the institutional wage differentials between state-owned and non-state sector tend to narrow during China’s labor market transition. On the other, the results imply that policy implications can improve the efficiency of state sector compensation mechanism and reduce the income distribution gap between the two sectors.

state-owned sector; non-state-owned sector; wage determination; wage differentials

2013-11-26

教育部人文社会科学研究项目“当代大学生失业难题破解——基于人力资本投资视角的研究”(项目编号11YJA790101)、山东省社科规划研究项目“中国特色社会主义劳动关系和谐性研究”(项目编号13CTSJ02)的阶段成果。

罗润东,山东大学劳动经济与人力资源研究中心教授,博士生导师(威海 264209);李煜鑫,英国华威大学就业研究所研究员。