基于实物期权的突破性创新投资决策分析

2014-03-08赵杰

赵杰

(常熟理工学院管理学院,江苏 常熟 215500)

基于实物期权的突破性创新投资决策分析

赵杰

(常熟理工学院管理学院,江苏 常熟 215500)

鉴于突破性创新无论是在创新本身特性还是在机会识别以及技术发展过程等方面均与传统的渐进性创新截然不同,导致其投资决策分析所采用传统的DCF法和NPV判断规则将不能完全反映整个创新过程中投资者所面临诸多动态变化的不确定性影响因素以及由此带来项目价值的改变。因此如何选择正确的投资决策方法来准确估算投资项目的价值,把握项目创新过程中最佳的投资机会,是众多投资者的困惑,也是企业突破性创新发展成功的根本保证之一。通过剖析突破性创新的特点和传统投资决策分析方法的弊端,引入了以二项式或四项式为基础的实物期权模型来估计项目价值,充分考虑了项目突破性创新过程中各种不确定性因素对项目价值的影响,具有很强的实践价值。

突破性创新;实物期权;投资决策;技术创新;创新管理

一、引言

随着全球化加剧、企业分布化、产品复杂性的增加、新兴技术的快速出现和更迭,加之用户对超越产品成本和质量需求的递增,突破性创新作为企业真正发展自主创新,实现技术跨越,进而抢占市场先机,融入技术前沿的途径之一,已日渐被越来越多的企业认知并着手采纳和发展[1]。鉴于突破性创新无论是在创新本身所表现的特性还是投资决策者在突破性创新机会识别以及任何创新技术发展过程等方面所传递给决策者和企业的信息均与传统的渐进性创新截然不同,这势必导致对于突破性创新技术进行其投资决策分析所采用传统的DCF法和NPV判断规则将不能完全反映整个创新过程中投资者所面临诸多动态变化的不确定性影响因素以及由此带来项目价值的改变。因此如何选择正确的投资决策方法来准确估算投资项目的价值,把握项目在突破性创新过程中最佳的投资机会,是众多投资者的困惑,也是企业突破性创新发展成功的根本保证之一。

二、突破性创新的特点[2]

1.创新目标的模糊性

从传统的渐进性创新模式来看,任何企业、地区或国家在实施此类创新之前,决策者通常会通过市场部收集到有关市场消费者的反馈和企业研发部门前期研发成果来预测创新成果,因此这种创新具有明确的目标。而突破性创新由于在技术发展的机会窗口开启时没有确定的时间点、此时的市场竞争现象暂时不会出现,企业、地区或国家也就不能根据市场调研结果来制定明确的市场细分方案,而只能根据市场领先用户的需求来确定相应市场细分方案。所谓领先用户是指能够引导突破性创新成功的用户,能够引导未来市场的潮流,具有两方面特点:一是相对于普通用户而言,在领先用户中会较早出现某些新需求,这些新需求在未来几个月或几年后才能成为市场的主流;二是此类用户希望从获取新需求的解决方案中获取较高收益,虽然不排除个体消费者追求个人效用的可能,但这种益处通常表现为经济利益。这就使得实行突破性创新的目标相对于以原有技术方案升级改造为典型的渐进性创新要模糊许多。

2.创新本身的不确定性

技术创新理论表明:从技术发展的规律和时点来看,突破性创新本身的不确定性主要表现在,渐进性创新是按照企业现有的技术标准,沿着已有的技术发展轨道,因而存在着严重的“路径依赖”,对于突破性创新,原有的技术标准不可能支持它,新的技术标准还没有建立,技术本身由渐进性创新的“路径依赖”转变成“另辟蹊径”,使得技术发展过程中机会窗口开启的时间出现不确定、创新发展速度的不确定以及创新实施过程中企业本身与外界环境的不确定等各种不确定现象层出不穷。此外,从创新的成果来看,鉴于突破性创新本身没有明确的市场目标,也会使得创新成果随着市场需求变化而出现不确定性现象。综上,突破性创新本身诸多不确定性因素都将对突破性创新投资时机产生重大的影响。

3.创新市场的颠覆性

在渐进性创新模式下,一项新技术的出现对主导技术来说,只不过是技术互补或技术拓展,对现有产品、服务或工艺进行调整、改良和改进,因而市场上的主导设计并没有发生根本性变化。“另辟蹊径”的突破性创新对主导设计并不是简单的替代,这种创新带来的是技术跨越实现,表现在产业进程中为“原有产业的核心技术轨道出现了拐点或加速变化点。”标志着全新产品、服务或工艺的出现,同时意味着一批企业的消亡,另一批企业的诞生;这种技术跨越伴随着产业的更新换代乃至颠覆灭亡,以致退出市场,从消费者眼中消失。如2010年美国苹果公司发布的iphone4就宣告了智能手机市场的诞生,而键盘手机市场的终结。

4.创新时机的平等性

鉴于突破性创新是在技术路径发展上的“另辟蹊径”,即在原有产业核心技术轨道上出现的拐点或加速变化点,不存在对原有技术的“路径依赖”,这使得任何企业、地区或国家并不需要对原有技术的积累,因而对于技术落后的国家、地区和企业在实施此类创新中都有可能获得与技术先进的国家、地区和企业处于同一起跑线上竞争甚至超越它们的机会,只要能在竞争中把握先机,勇于实施突破性创新,则创新成功将带来巨大的技术革命,从而根本改变企业、地区或国家在经济和技术市场上的地位。由于从技术发展史上看,经济中心的转移都伴随着一国在某一领域突破性创新的成功。英国在纺织技术突破性创新成功导致了第一次工业革命的发生,并使经济中心从意大利转移至英国;德国在化学领域的突破性创新使其成为新的经济中心;美国在电力技术突破性创新的成功使经济中心从德国转移至美国。

三、传统投资决策方法的弊端

长期以来,针对任何种类的创新项目,传统折现现金流分析方法(DCF,Discounted Cash Flow)一直占据着资本的预算决策,特别是在风险项目投资决策阶段占据着核心地位。这一方法的运用包含以下假设[3]:

①投资决策者可以通过目前市场调查和消费者反馈等情况和企业本身所处行业、地域和财务经营等境况来预测未来,并且创新项目在整个投资决策过程中认为所有预测均为正确的;②创新项目的投资是不能推迟,即对项目所有投资均按决策时确定的在期初或某一时刻必然发生;③只要创新项目的投资已实际发生,则项目在投资期内就将持续运行,忽略所有不确定因素,不存在中途因为外界和企业内部环境变化而发生变化或退出投资的可能。

通过对实际突破性创新过程的观察可以发现,以上这些假设的最大缺陷是没有将管理决策的灵活性考虑到整个投资期内。鉴于上述突破性创新与传统创新的创新本质不同,使得企业在经营和战略管理过程中会面临创新目标的模糊性、市场需求、汇率、国家政策和社会环境等诸多不确定性因素,且任何项目都具有一次性和不可逆的特征,导致现在和未来决策之间市场条件的改变是不可预知的,任何投资决策者都拥有在一个或多个未来时点采取决策的权力(如是否投资、是否出售),这将出现一个或其他可行决策对投资者更有利,而此时投资者也将拥有采取最合适自己的决策权利[2]。由此可知,传统折现现金流分析方法不能反映管理决策灵活性所具有的价值,对于灵活性价值的准确评估势必将实物期权理论引入。

四、实物期权理论的引入及其内涵

1.实物期权理论的引入

针对折现现金流方法(DFC)在投资决策者评价项目时表现出的不足以及上述突破性创新的特点可知:无论是在技术选择时机、技术发展轨道还是在市场需求和产品的更新迭代等方面突破性创新都比传统创新具有更加复杂和繁多的不确定性因素;此外,在一个完整的技术创新过程中,由于动态不确定性的存在,以实现企业价值最大化为目标的企业要求投资决策者具有决策的灵活性,这种灵活性表现在决策者可根据项目实施中自身问题或市场发生的变化来扩大或缩小投资规模,若市场长期处在萎缩状态,决策者也可停止项目的实施,以避免更大损失。基于此灵活性的价值分析,Myers(1977)and Ross(1978)提出:项目风险潜在的投资机会可视为另一种期权形式——实物期权(Real Options),并由此引发了学术界对实物期权估价理论的深入探讨[4]。

2.实物期权的内涵

期权是作为投资者的一种选择权,它是任何投资者可以在未来不确定的某一时间,从两种或多种可能的行动中选择“最理想的行动”[5]。所谓实物期权是对实物投资的选择权。实物期权分析是20世纪企业决策分析领域中最重要的发展之一,实物期权来源于金融期权,两者不同之处在于:金融期权的标的资产是股票、债券、期货、货币等金融资产;而实物期权是以某个投资项目(如设备、土地或厂房)为标的资产;实物期权的决策将改变企业的资源使用状况及企业价值,这是两种期权的关键差别。此外,运用实物期权分析方法,每一种投资策略和不同投资策略的组合都可以作为一类实物期权,投资决策者对项目的实施拥有延迟、冻结或项目启动后放弃的选择能力。因此,当突破性创新技术刚刚出现,其性能还远低于原有技术且存在极大的不确定和风险时,决策者可以采取观望的态度,不要盲目进行资金的投入和技术的转型;而决策者察觉到突破性创新技术已经成功超越旧技术,并逐渐成为主流技术的时候,则应积极进行技术转型,加大投资力度,大胆进行突破性创新;换言之,对于突破性创新,决策者只有根据客观存在的各种动态变化的不确定因素,制定和培育出灵活的投资策略,在正确的时机做出正确的决策,才能保证在最佳时机获得项目的最大价值,从而实现创新成功。

五、突破性创新投资决策实物期权模型的构建

1.实物期权的基本计算方法

自实物期权概念由Myers(1977)提出以来,学者们除对其理论做了深入研究之外,还致力于将其运用于实际,根据实际创新中常用的实物期权方法来看,主要的基本计算方法如图1所示[6]。

图1 实物期权计算方法

Dixt and Pindyck(1994)对或有权益分析方法和动态规划方法两者的关系进行了详细阐述。他们认为两者相同之处在于:动态规划方法的价值函数与或有权益分析中的资产价格满足非常相似的微分方程,两者解的性质在数学上没有原则区别。不同之处在于:动态规划方法中的折现率由决策者主观确定,或有权益分析方法中资产回报率由资本市场的整体均衡条件来确定,可见后者对折现率的确定提供了一种较好的处理方法[7]。

由于通过或有权益分析方法和动态规划方法得出的PDE方程通常不存在解析解,因此这种方程得出的期权价值也称为期权定价的解析近似法,以Macmliian(1986)提出,并由 Barone-Adesi&Whaley (1987)扩展的二次方程近似方法最著名[8]。

如果PDE方法不能得到解析解和近似解析解,则只能采用数值解法,Hull(2000)对常用的数值解方法——有限差分法进行了详细的讨论和分析[9]。

Boyle(1977)认为模拟的标的资产价值轨迹能够接近资产最终价值的概率分布,从而提出了采用蒙特卡洛方法来求解欧式期权价值[10]。

Cox&Rubinstein(1985)提出另一个可选的求解方法——二项式模型[11]。他认为当阶数趋近于无穷(各阶段间隔趋于0)时,服从二项分布的资产价格将逼近B-S模型中所假设的对数正态分布,此时二项式模型定价结果也逼近B-S模型的结果,因此,二项式模型可以较方便的求解多阶段、拥有多期权的项目价值。

此外,Hull(2000)还总结出在众多实物期权求解方法中,当需要处理3个或3个以上多个随机变量时,标准的蒙特卡洛模拟方法是很有效率的,但此方法的局限性在于只能用于欧式衍生证券的估值;而二项式模型和有限差分法相对适用范围较大,既可以计算欧式期权,也可以计算美式期权,但缺陷是随机变量不能太多,而且随着阶段个数的增加,计算量将很快增加[12],这也限制了此方法的实际运用范围。

2.突破性创新投资决策实物期权模型——Copeland&Antikarow方法的应用[13]

针对于实物期权运用在突破性创新项目的评估价值应用的实物期权方面,Copeland&Antikarow(2001)提出了具体的解决方法和步骤,从而在微观层面上对实物期权进行了求解。

(1)Copeland&Antikarow实物期权求解步骤

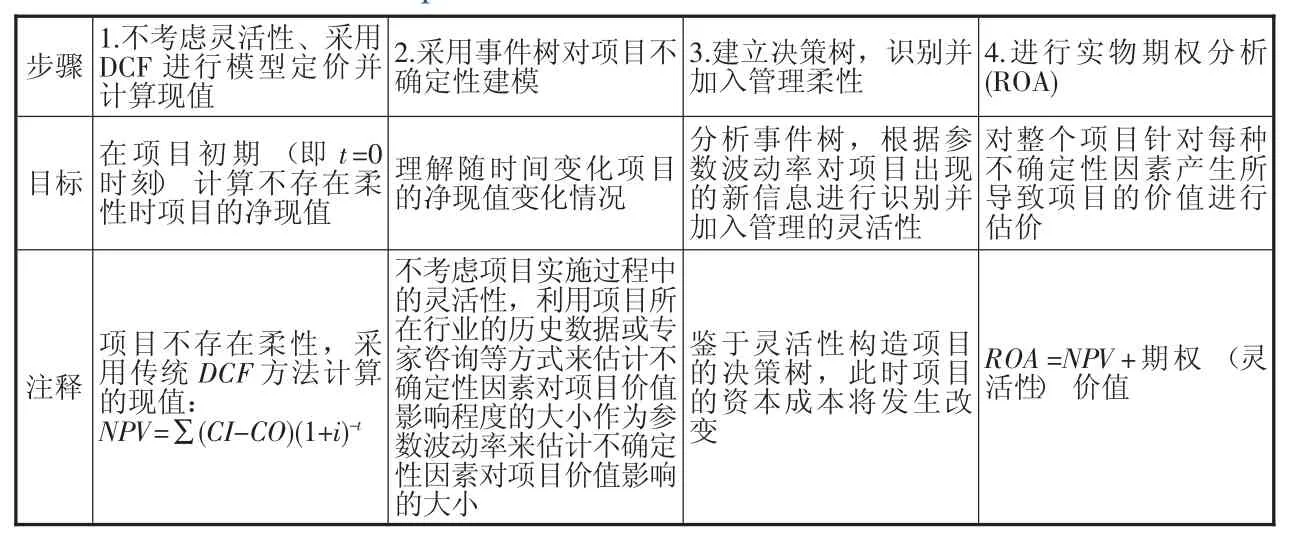

基于现代木结构技术的乡镇民居设计探讨——以宜兴市张渚镇茶亭村示范农房建设为例 符 飞 杨晓林2018/06 29

步骤1:采用传统的DCF方法将项目未来各期产生的净现金流进行折现并累加,计算项目的净现值;根据Copeland&Antikarow(2001)提出的可交易资产放弃声明的假设,项目的净现值即为项目价值的无偏估计,可称之为项目价值的“孪生证券”。

步骤2:通过识别外界和内部环境对项目价值产生影响的不确定因素后,可以根据项目所在行业的历史数据或专家咨询等方式来估计不确定性因素对项目价值影响程度的大小。以此建立事件树——即二项式或四项式网格图来表示项目现值的变化。

步骤3:根据事件树中列出的各种不确定性进行相应决策——建立决策树,从而得出所获项目的价值。

步骤4:在建立二项式或四项式的基础上,对项目的各种不确定性采用仿真的方法综合收益的不确定性,或将市场的不确定性与技术的不确定性分开,采用彩虹期权建立四项式进行求解,同时对各种期权建立相应的求解方法。

以上四项步骤通过表1加以说明。

表1 Copeland&Antikarow实物期权求解步骤

由于Copeland&Antikarow方法是以二项式和四项式模型为基础来估计不确定性因素对项目价值影响程度的大小,故需将此两个模型求解方法加以阐述。

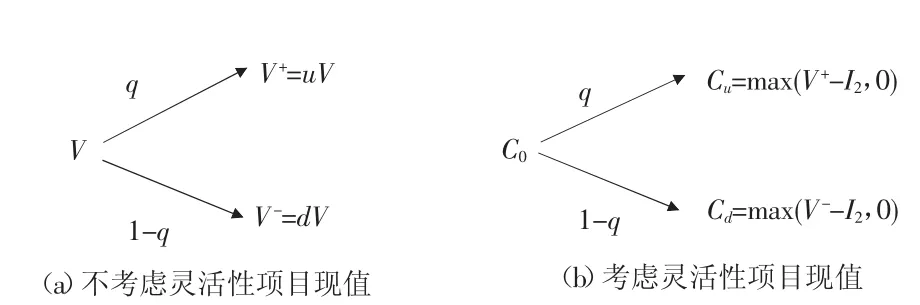

(2) 二项式模型[14]

当投资项目的价值只受到一种市场不确定性因素影响(如销售量)时,可用图2所示的二项式模型进行项目价值的估计。

图2 基于“可交易资产放弃声明”假设,考虑灵活性的项目现值估算

(b)图中采用了“可交易资产放弃声明”假设来考虑灵活性的项目净现值,即项目的净现值为项目价值的无偏估计,则项目的净现值可作为该项目的“孪生证券”;此时,构建一个组合为:m份价值为V的孪生证券,B份价值为1的无风险债券,一年后V变为V+或V-,两种状态下该组合的价值分别为:

mV++B(1+rf)=Cu,mV-+B(1+rf)=Cd

其中:Cu=max(V+-I2,0),Cd=max(V--I2,0)]。

由上式得:m=(Cu-Cd)/(V+-V-),B=(Cu-mV-)/(1+rf)

所以,当无套利时,在起初含有灵活性价值的项目价值估算为:

C0=mV+B (1)

若采用风险中性方法进行定价,则:

C0=[qCu+(1-q)Cd]/(1+rf) (2)

式(2)中,q为风险中性概率,q= (1+rf-d)/(u-d):u=exp[σ(△t)1/2],d=1/u,σ为标的资产价值v的标准偏差,△t为各阶段时间间隔。

最后可以由判断标准max{C0-I1,0}判断此时是否应该投资。

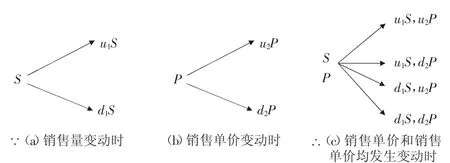

(3)四项式模型

当影响项目价值的不确定性因素不止一个时(如产品的销售量和单价均可能发生变化见图3),此时每个因素都可能会对产品的销售收入产生影响进而影响到投资项目的价值,可以采用四项式模型来计算项目价值。

图3 两种不确定性因素影响时的四项式

图3中表示了假设产品的销售量S和产品单价P在时间间隔△t后的变化。在(a)和(b)图中分别表示在时间间隔△t后,产品的销售量可能会上升至u1S,也可能会下降至d1S,此时产品的销售单价可能会上升至u2P,也可能会下降至d1P(其中u1=exp[σ1(△t)1/2],d1=1/u1,u2=exp[σ2(△t)1/2],d2=1/u2,σ1、σ2分别是产品销售量和产品销售单价的标准偏差);通过上升和下降的组合可得到图3(c)图中四项式变化。

在时间间隔△t后,销售收入分别变为四种状态:V1=u1S×u2P、V2=u1S×d2P、V3=d1S×u2P、V4=d1S×d2P,其中Pr1、Pr2、Pr3、Pr4为风险中性概率,可以用以下公式来表示:

Pr1=(a1a2+a2g1△t+a1g2△t+ρ12σ1σ22△t)/4a1a2

Pr2=(a1a2+a2g1△t+b1g2△t-ρ12σ1σ22△t)/4a1a2

Pr3=(a1a2+a1g2△t+b2g1△t-ρ12σ1σ22△t)/4a1a2

Pr4=(a1a2+b1g2△t+b2g1△t-ρ12σ1σ22△t)/4a1a2

式中:a1=σ1(△t)1/2,b1=-a1,a2=σ2(△t)1/2,b2=-a2,g1=(rf-σ12/2)△t,g1=(rf-σ22/2)△t,ρ12为销售量和产品销售单价的相关系数,则投资项目的现值为:

V=(Pr1V1+Pr2V2+Pr3V3+Pr4V4)/(1+rf)

其中,rf为无风险利率。

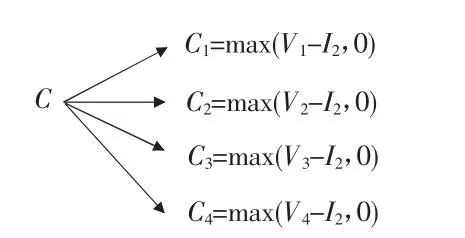

当时间间隔△t后,存在一个继续投资 I2的机会,此时是否需要投资以及项目价值的决策规则如图4所示。

图4 考虑灵活性价值的项目价值估算

图4中表明考虑灵活性价值的项目价值为:

C=max{(Pr1C1+Pr2C2+Pr3C3+Pr4C4)/(1+rf)-I1,0}

六、结论

突破性创新作为企业真正发展自主创新,实现技术跨越,进而抢占市场先机,融入技术前沿的途径之一,已日渐被越来越多的企业认知并着手采纳和发展。理论研究表明,突破性创新具有目标模糊性、创新不确定性、市场颠覆性和时机平等性等特点,这使得无论是在创新本身特性还是在机会识别以及技术发展过程等方面均与传统的渐进性创新截然不同,导致其投资决策分析所采用传统的DCF法和NPV判断规则将不能完全反映整个创新过程中投资者所面临诸多动态变化的不确定性影响因素以及由此带来项目价值的改变;体现了传统的DCF法和NPV判断规则的局限性,因此如何选择正确的投资决策方法来准确估算投资项目的价值,把握项目创新过程中最佳的投资机会,是众多投资者的困惑,也是企业突破性创新发展成功的根本保证之一。文章通过剖析突破性创新的特点和传统投资决策分析方法的弊端,总结了实际创新中常用的解析解及数值解法、二项式模型以及蒙特卡洛模拟方法等实物期权方法,并比较了各种常用方法之间的优劣,得出了用二项式(当投资项目的价值只受到一种市场不确定性因素影响时)或四项式(当影响项目价值的不确定性因素不止一个时)为基础的实物期权模型来估计项目价值,能够充分考虑项目突破性创新过程中以销售量和销售单价为主的各种不确定性因素对项目价值影响的结论,此外通过介绍二项式和四项式实物期权模型的求解步骤和计算模型,为实际突破性创新投资决策时运用此方法来估计项目价值提供了坚实的理论指引,具有很强的实践价值。

[1]范龙振,唐国兴.产品专利价值评价的期权定价方法 [J].研究与发展管理,1999,11(4):6-9.

[2]吴贵生.技术创新管理 [M].清华大学出版社,2000.

[3]茅宁.期权分析——理论与应用 [M].南京大学出版社,2002.

[4]Mahajan A.Pricing Expropriation Risk[J].Financial Management,1990,19(4):77-86.

[5]曾勇等.不确定条件下的技术创新投资决策究 [M].科学出版社,2007:66-341.

[6]Sydney Howell等.实物期权 [M].经济管理出版社,2005:3.

[7]简志宏,李楚霖.高新技术产业化的实物期权分析 [J].管理工程学报,2002,16(4):76-79.

[8]李启才,杨明.研究与开发投资的多阶段实物期权分析 [J].经济数学,2004,21(2):130-135.

[9]Barone-Adesi G,Whaley R E.Efficient Analytic Approximation of American Option Values[J].Journal of Finance,1987,42(2):301-320.

[10]Boyle P.Options:A Monte Carlo Approach[J].Journal of Financial Economics,1977,4(3):323-338.

[11]Cox J C,Rubinstein M.Options Markets,Prentic-Hall[J]. New York,1985:216-230.

[12]Hull J C.Options,Futures and Other Derivatives[J].4th ed,Prentice Hall,Inc,2000:194-220.

[13]Smith H J.Investment Analysis of Offshore Concessions in the Netherlands[J].Financial Management,1997,26(2):5-17.

[14]夏晖,曾勇.多代新技术的最优投资决策和扩散研究——一种实物期权方法 [J].管理工程学报,2005b,19(3):21-27.

(责任编辑:FMX)

Radical Innovation Investment Decision Analysis based on Real Options

ZHAO Jie

(School of Management,Changshu Institute of Technology,Changshu Jiangsu 215500,China)

Given breakthrough innovation both in itself or in opportunity recognition features and technology development and so on are very different from the traditional incremental innovation,and lead to its investment decision analysis method adopted by traditional DCF model and the NPV rule will not be able to fully reflect the entire innovation process investors facing many uncertainty influence factors of dynamic changes and the resulting project value changes.So how to choose the right investment decision-making method to accurately estimate the value of investment projects,to grasp the best investment opportunities in the process of project innovation,many investors is confused,is also a breakthrough innovation development one of the fundamental guarantee of success.Through analyzing characteristics of radical innovation and the deficiencies of the traditional investment decision analysis method,is introduced based on the binomial or four type of real options model to estimate the value of project,give full consideration to the project breakthrough innovation in the process of the influence of various uncertainty factors on the project value,has a strong practical value.

Disruptive technology innovation;Real options;Investment decision;Technological innovation;Innovation management

F272

A

1004-292X(2014)01-0022-05

2013-03-27

江苏省社科应用研究、文化精品课题(12SYC-040)。

赵 杰(1975-),女,湖南湘潭人,副教授,主要从事技术经济与创新管理、项目管理研究。