基于风险区划下的玉米区域产量保险差别费率厘定

——以吉林省九个地级市为例

2014-03-07陈秀凤

张 彤 陈秀凤

(中国农业大学经济管理学院, 北京 100083)

基于风险区划下的玉米区域产量保险差别费率厘定

——以吉林省九个地级市为例

张 彤 陈秀凤

(中国农业大学经济管理学院, 北京 100083)

农业保险发展过程中难以避免逆向选择的发生,区域产量保险的提出可以为减少逆向选择和道德风险提供基础,是农业保险未来的发展方面。通过以玉米种植为例,利用产量指标为基础,将吉林省各地区分为三个风险区域,并在此基础上进行区域产量保险的费率厘定,得到区域级别的费率,为吉林省玉米保险的发展提供意见建议。

玉米区域产量保险;风险区划;费率厘定

一、问题的提出

玉米是中国第一大粮食作物,同时也是主要的饲料来源,因此玉米种植对中国的粮食业和饲料业有着举足轻重的影响。由于玉米种植面临诸多风险因素,例如旱灾、洪水、冰雹、冻灾、暴风、暴雨等气象灾害,大斑病、粘虫等玉米病虫害,所以发展玉米种植保险对保障农户基本利益和稳定玉米种植业发展有重要作用。吉林省是玉米的种植大省,于2008年开展了玉米种植保险,尽管在政府大力的补贴扶持政策下取得了极大的发展,但玉米种植保险在实践中仍存在一定问题。目前玉米种植保险普遍采取全省统一费率形式,但由于农业风险的发生存在明显的地域性特点,农业生产的风险不尽相同,此时采取统一保险费率,会导致各保户之间转嫁风险的权利和支付保费的义务不对等,导致参保时逆选择行为严重,即高风险的农户参保积极性很高,而低风险的农户不愿意投保,导致保险人的经营严重亏损,或是被迫退出农业保险市场,或者是迫使保险公司继续提高保费,进而陷入恶性循环中。因此为了确保农业保险持续发展下去,必须对农业保险进行风险区划,采取差别费率,提高低风险农户的参保积极性,控制逆向选择的发生,区域产量保险的产生与设计可以较好地解决以上问题。区域产量保险是以某一区域的粮食产量为投保标的,若该区域粮食产量低于保障水平,那么该区域所有投保农户都将获得一定补偿。因此该类保险的设计可以在很大程度上降低逆向选择和道德风险的发生。

二、文献综述

目前学术界早已经认识到农业保险进行差别费率的需要,国内外学者都对其进行了大量的理论研究和实证研究。Goodwin研究认为,逆向选择在美国的农业保险市场上确实存在,只有风险高于平均水平的农户才会选择投保农业保险。郭文萱(2009)在文章中指出,风险区划和费率分区是搞好农业保险最基础的工作。丁少群(2009)认为,农业区划不能代替农业风险区划。农业区划的目的是为了根据地域特点更好地进行农业生产布局,而农业风险区划的目的是根据农业生产风险差异的特点为农业保险服务,两者有紧密联系但是不能相互替代。陈丽(2010)认为,采取统一的保险费率,会导致保户的权利与义务不对等,极易诱发逆向选择。郭忠义(2010)认为农业风险区划是农业风险特性的必然要求,是进行农业风险管理的客观要求。

总之,进行风险区划,实施差别费率对于农业保险的发展至关重要。不仅在农业保险刚刚起步的中国,而且在发展得较为成熟的美国等国家逆向选择现象在农业保险的发展中依然存在,而避免或是降低这种现象发生的举措之一便是进行风险区划,实施差别费率。

庹国柱,丁少群(1994)最先探讨了风险区划的必要性,并且指出划分风险区域的具体指标主要包含作物产量水平、产量变异系数、灾害发生的频率和强度指标、气候综合评判值、地理指标、土壤等级、水利设施指标、其他经济技术条件的综合评判值、作物结构等九大指标。邢鹂(2004)以农作物单产变异系数、受灾发生概率、农作物专业化指数以及效率指数为主导指标进行聚类分析,对各地区进行了风险分区。邢鹂,高涛等(2008)利用单产变异系数、旱涝指数、温度距平值、规模指数和效益指数等多个指标,构建了风险测度模型,对北京市瓜蔬类作物的生产风险进行了测度和评估[8]。陈新建,陶建平(2008)以非参数核密度模型为核心,通过聚类分析方法对湖北省水稻生产县市进行了风险区划并在此基础上对水稻区域产量保险纯费率进行厘定。李文芳(2009)利用考虑气候、农业灾害、地形地貌、水利设施、作物熟制等12个指标,联合使用因子分析法和模糊聚类法,对湖北水稻县级区域产量进行保险风险区划。陈平(2010)利用4个定性指标和2个定量指标采用因子分析法和聚类分析法对农作物进行风险区划[11]。而梁来存(2010)认为,作物最终产量的变化可以反映自然风险对粮食安全的影响,并从这一视角以产量为基础建立了新的指标体系,利用系统聚类法、K- 均值聚类法和模糊聚类法对我国粮食生产进行了省级保险风险区划划分。林攀(2011)利用油菜的产量数据,使用分层聚类分析法对乐山市各区(县)的油菜进行风险区划。吴荣军等(2013)通过构建干旱风险综合指数,客观地对小麦干旱保险进行风险区划。

1994年国内的农业风险区划概念和判别指标首次被提出后,经历了20年的研究与发展,主要形成了两大风险区划指标体系,一类是以庹国柱为代表的综合指标体系,主要包括了产量、气候、地理等与农业生产相关的一切指标;第二类是以梁来存为代表的产量指标体系,利用产量及相关指标进行风险区划。

Skees,Black和Barnett(1997)描述了1995年区域产量保险的合同设计和费率厘定的过程,同时指出县级产量之间的相互关系对于费率厘定的重要性。Sherrick et al.(2004)利用12县26个农场1972-1999年的玉米和大豆产量数据进行区域产量保险费率的厘定。Ozaki et al.(2008)构建了考虑农作物产量数据的时间序列相关和空间相关的分层贝叶斯时空模型,利用巴西Parana州299个县1990-2002年的玉米平均产量进行实证研究,厘定出了2003年各县的区域产量保险的纯费率。陈建新等(2008)指出区域产量保险是针对系统风险的保险,农作物区域产量保险可以有效避免农业保险中出现的逆向选择和道德风险等问题。陈平(2011)以湖北省82个县市区水稻为例,利用单产数据,在风险区划的基础上对水稻区域产量保险的费率进行厘定,并提出了费率调整的方案。聂建亮等(2012)基于大田产量序列数据测算了31个省的水稻、小麦和玉米的区域产量保险纯费率,并证明了该方法具备较强的可操作性。

区域产量保险的提出可以为减少逆向选择和道德风险提供基础,是农业保险未来的发展方向。尽管区域产量保险可以有效地消除或降低系统风险,但其本身存在一定的基差风险。将区域范围缩小可以有效地降低基差风险,但同时也降低了实际操作中的可行性,增大了管理成本。因此如何划分区域范围,既能降低基差风险又能保证可操作性是未来区域产量保险研究发展的方向。

综上所述,逆向选择和道德风险是农业保险发展中难以避免的问题,采用区域产量保险代替传统的种植保险会有效地减少上述问题的发生,但基差风险的存在是设计区域产量保险过程中需要重点考虑的问题。区域范围过大会导致基差风险大,而范围过小又会给保险的实施带去不便。目前关于区域产量保险的研究中有以省为单位进行区划,例如聂建亮等(2012)基于大田产量序列数据测算了31个省的水稻、小麦和玉米的区域产量保险纯费率;也有以县为单位进行区划,例如陈平(2011)以湖北省82个县市区水稻为例进行风险区划下的区域产量保险研究。本文认为省级范围过大,而县级层面的区划尽管可以较好地减少基差风险,但在保险业务实施过程中会存在一定麻烦,选择在地市级范围内进行区划,即以地级市为单位,一个地级市采取一个费率,不同市之间费率不同,可以在保证实施可能性的前提下降低基差风险。本文将立足于研究吉林省九个地级市之间玉米区域产量保险的费率水平,试图省内不同市之间费率的关系。

三、风险区划的原理及指标选择

农业类型或区域的划分方法尽管多种多样,但归纳来说,主要有两种:一是定性方法,即对农业类型之间或区域之间质的差异进行分类分区,另一种是定量方法,即运用数学方法,通过对影响农业类型或农业风险区域之间差异、因素的指标定量分析进行分类区划。前一种方法主要包括主导指标法、套迭法、经验法等;后一种方法主要包括聚类分析法、线性规划方法等。本文拟选用后者进行分析区划分析。不管哪种自然风险因素,不论其致灾方式如何,其最终都会反映在产量变化上,因此本文将以产量为测度,在此基础上建立各项指标进行风险区划。由于产量等于单产乘以种植面积,因此指标体系可以从单产、种植面积两个方面来建立。

表1 各类风险评价指标

四、保险费率厘定的原理

目前,农业保险费率的计算方法主要有两种:经验费率法和单产分布模型推导法。前者是指依据个人或地区的历史损失数据进行费率核算,将个人或地区历史损失率的平均值作为当年损失率预测的一种方法。该方法可以提高费率厘定的精确性,适用于有完整和长期连续且完整的历史数据的情况;而后者是指利用统计学和概率论知识,估算某地区或个人作物单产波动的概率密度函数,然后利用概率论知识进行费率厘定的方法。该方法理论严谨,数学推理性强,适用于没有长期完整连续的历史数据的情况,国内外关于保险费率厘定的研究大都采用这种方法。由于研究对象的单产历史数据样本量不够大,所以本文的研究采用单产模型推导法。

科学合理的农业保费应该等于该农户的预期损失E[Loss],

合理的纯保险费率

从上式可以看出,保险纯费率的确定主要取决于以下两个因素:(1)作物单产的概率分布;(2)农作物保险合同的保障水平。其中后者虽然直接影响到保险费率的大小,但对保险费率厘定的准确性却没有影响,保险费率厘定的准确性主要受作物单产分布的影响。因此合理选择作物的单产分布模型,是厘定科学精确的农作物保险费率的关键。目前单产分布模型有参数分布形态,以及非参数分布形态。本文研究选择正态分布、对数正态分布、Weibull分布三种参数模型来作为拟合作物的单产的备选参数模型。

五、实证分析

(一)风险区划分析

本文选取吉林省长春市、吉林市、四平市、辽源市、通化市、白山市、松原市、白城市、延吉市从1998年到2012年的玉米单产数据为研究对象的基础数据(数据来源于《吉林省统计年鉴》)。通过对数据进行回归处理得到趋势单产,并按照上文介绍的各风险区划指标的算法得到各地区的风险指标值。如表2所示:

表2 吉林省各地区风险指标

利用minitab软件对上述指标进行K-均值聚类分析,将以上9个地区分为3个风险级别,其中长春市、吉林市、四平市、辽源市、通化市、白山市为低风险组,松原市、延吉市为中等风险组,白城市为高风险组。

(二)费率厘定

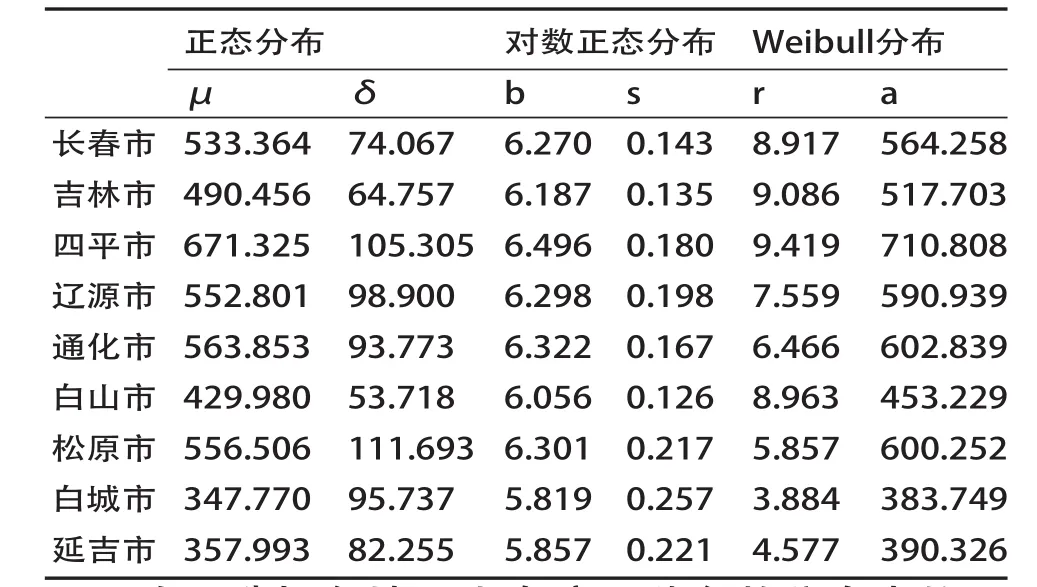

本文分别用正态分布、对数正态分布、Weibull分布来拟合九个地方的玉米单产随机波动数据,用Matlab7.0软件和极大似然估计(MLE)的方法估计了各分布的参数,如表3所示。

表3 不同分布下的参数估计

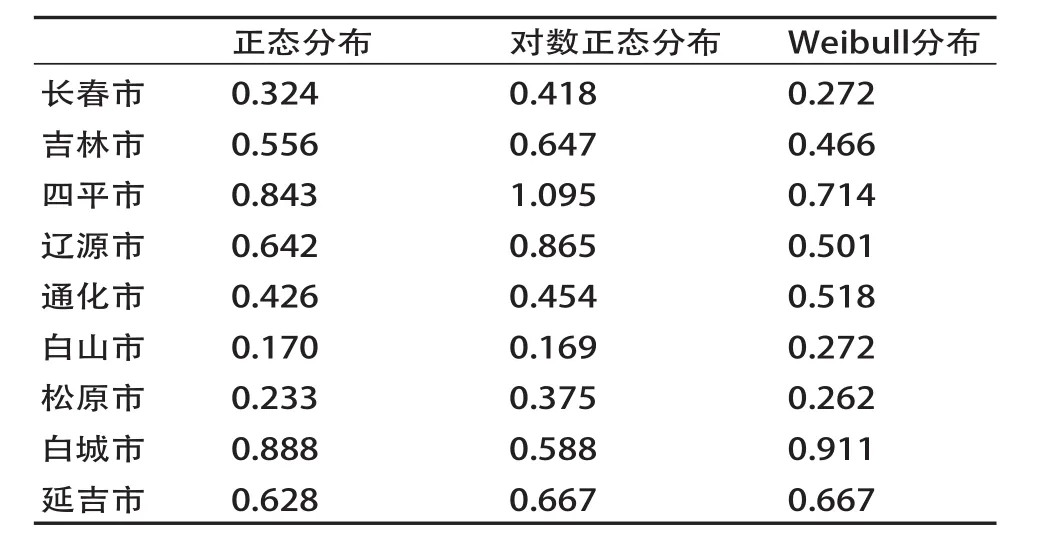

为了选择各地玉米在这三种参数分布中的最优分布,用Minitab16软件对各分布进行AD检验。九个地区玉米单产参数分布的估计的拟合优度检验AD值如表4所示。

表4 两省玉米三种参数模型的Anderson-Darling(AD)检验

当AD值越小说明该分布对其单产趋势拟合得越好。因此从AD检验可以看出,Weibull分布是长春市、吉林市、四平市、辽源市的最优分布;正态分布是通化市、松原市的最优分布;对数正态分布是白山市、白城市、延吉市的最优分布。

在确定了作物单产的最优分布模型后,可以根据各参数的极大似然估计值厘定玉米种植保险的软件对保险费率进行计算,最终估算出两省玉米相应的保险费率如表5所示:

表5 100%保障水平下各地区最优分布的纯费率

按照之前风险区划的结果,以平均值代替各风险区费率,得到如下结果:低风险区(长春市、吉林市、四平市、辽源市、通化市、白山市)的费率为5.44%,中等风险区(松原市、延吉市)的费率为7.80%,高风险区(白城市)的费率为8.55%。

六、结论

通过利用各个产量指标进行聚类分析,将吉林省划分为三个风险区域,经过科学合理的费率厘定,发现相同省内不同市的费率存在不同,且与风险程度吻合,因此在实际过程中应该按照不同的风险级别实行不同的费率,即长春市、吉林市、四平市、辽源市、通化市、白山市可以采用低一等级的费率,松原市、延吉市采用中间等级的费率,而白城市应该采用最高费率水平。若普遍按照目前吉林省玉米种植保险10%的费率进行操作,那么低风险区域的农户会因承担过高地保费而出现弃保现象,影响农户参保的积极性。

[1]丁少群, 赵晨. 农业保险逆选择行为的生成机理及规避策略研究[J]. 西北农林科技大学学报(社会科学版), 2012(06):55-60.

[2]郭文萱. 农业保险的三大困惑[J]. 中国金融家, 2009(06):72-75.

[3]丁少群.我国农业保险的发展需要风险区划[J].集体经济,2009(09):91-92

[4]陈丽.国外农业保险风险区划的经验启示[J].集体经济,2010(02):198-199

[5]郭忠义. 农业风险区划的必要性与可行性[J]. 中国保险, 2010(04):42-44.

[6]庹国柱,丁少群.农作物保险风险分区和费率分区问题的探讨[J].中国农村经济,1994(08):43-47

[7]邢鹂. 中国种植业生产风险与政策性农业保险研究[D].南京农业大学, 2004.

[8]邢鹂, 高涛, 吕开宇, 等. 北京市瓜蔬类作物生产风险区划研究[J]. 中国农业资源与区划, 2008(06):55-60.

[9]陈新建, 陶建平. 基于风险区划的水稻区域产量保险费率研究[J]. 华中农业大学学报(社会科学版), 2008(04):14-17.

[10]李文芳. 湖北水稻区域产量保险精算研究[D].华中农业大学,2009.

[11]梁来存. 我国粮食作物保险风险区划的实证研究[J].山西财经大学学报, 2010(01):65-71.

[12] 陈平. 农作物保险的风险区划和费率精算研究[J]. 黑龙江农业科学, 2010(11):126-128.

[13]林攀. 四川乐山市油菜区域产量保险风险区划及费率精算研究[D].西南财经大学, 2011.

[14] 吴荣军, 史继清, 关福来, 等. 基于风险区划的农业干旱保险费率厘定——以河北省冬麦区为例[J].气象, 2013(12):1649-1655.

[15]Skees J.R. Black J.R. and Barnett B.J.Designing and Rating an Area Yield Crop Insurance Contract.Ameriean Journal of Agricultural Economies v.79(1997):430-438

[16]Sherrick,B.J.,F.C.Zanini.G.D.Schnitkey,and S.H.Irwin.Crop Insurance Valuation under Altemative Yield Distributions. Ameriean Journal of Agricultural Economies (2004):406-419

[17]Ozaki VA.,Ghosh S.K,GoodwinB.K,and Ricardo Shirota.Spatial-Temporal Modeling of Agricultural yield Data With an Aplication to pricing Crop Insurance Contracts. Ameriean Journal of Agricultural Economies v.90(2008):63-69

[18]陈新建,陶建平.基于风险区划的水稻区域产量保险费率研究[J]. 华中农业大学学报(社会科学版), 2008(04):14-17.

[19]陈平.不同风险等级下农作物GRP保险费率厘定研究[D].华中农业大学,2011.

[20]聂建亮,叶涛,王俊,等.基于双尺度产量统计模型的农作物多灾种产量险费率厘定研究[J]. 保险研究,2012(10):47-55.

[21]高星星.种植业风险区域划分及费率区域划分——以山东省为例:山东省保险学会2008年“改革·创新·提高保险竞争力”主题征文颁奖仪式暨学术报告会, 中国山东济南,2008[C].

[22]于洋,王尔大.基于生存分析法的中国政策性农作物保险费率研究[J].统计应用研究2010(04):87-92

[23]王克,张峭.农作物单产分布对农业保险费率厘定的影响〔D〕.中国农业科学院,2008

Risk Zoning of the Maize Area Yield Insurance Ratemaking based on Difference -- Taking Nine Prefecture Level City of Jilin Province as an Example

ZHANGTong CHEN Xiufeng

It is diffi cult to avoid the occurrence of adverse selection in agricultural insurance development process, put forward area yield insurance can provide a basis for reducing adverse selection and moral hazard, is the development of agricultural insurance in future. By using corn as an example, the index of output as the foundation, the area of Jilin province is divided into three risk areas, and on this basis of area yield insurance ratemaking, get the regional level premium rate, provide suggestions for the development of maize insurance in Jilin province.

Maize Area Yield Insurance; Ratemaking ;Risk Zoning

F830

A

1009 - 3109(2014)06-0021-05

(责任编辑:何昆烨)

张 彤,女,汉族,硕士,中国农业大学经济管理学院。

陈秀凤,女,汉族,硕士,中国农业大学经济管理学院。