汇率制度改革后人民币汇率对国内物价水平影响的实证分析

2014-02-28周雅君葛秋颖许亚运

周雅君,葛秋颖,许亚运

(1.安徽财经大学 国际贸易学院,安徽 蚌埠 233000;2.安徽财经大学 商学院,安徽 蚌埠 233000)

一、研究背景和方法

随着我国改革开放政策实行以来,我国在世界经济体系的地位越来越突出,汇率作为一种货币相对另一种货币的价值体现,在我国经济发展中的地位和作用日益重要。1994年我国开始实行以市场供求为基础、浮动的、单一参考美元来调节的汇率管理制度。2005年7月,我国汇率制度在之前的基础上,摒弃这种单一的参考制度,开始以一篮子货币作为参考物,形成更富有弹性的人民币汇率制度。2005年至今我国的名义有效汇率存在波动,这对国内物价、就业、经济发展产生了影响。在这种情况下,本文选用2005年8月到2012年12月这一段时间的国内物价水平以及国内、外影响因素作为研究样本,研究在我国实行更加灵活的汇率制度后,人民币有效名义汇率变动对国内物价水平的影响程度。

本文的创新之处是:(1)采用了国内影响因素、国外影响因素来验证,国内影响因素我们选用了国内生产总值(GDP)和国内货币供给量(M1)这两个指标来分析,国外影响因素我们用的是国际原油价格这一指标;并且使用消费物价指数(CPI)、生产物价指数(PPI)和零售物价指数(RPI)三个指标来衡量国内物价水平;(2)采用了月度数据,这样数据的连续性可以得到保证,同时可以更好地解释现实中的价格水平粘性和汇率波动性;(3)选取2005年汇率改革以后的样本值,这样保证了数据的连续性可以更好地解释现实中的价格水平粘性和汇率波动性,同时样本更具有代表性,保持了政策影响因素的一致性、排除了干扰项。

二、国内外研究文献综述

我国的学者在这方面的研究多数采用计量模型从宏观角度进行分析论证。卜永祥(2001)运用协整及误差修正模型,结论:汇率的变动会影响PPI和RPI,并且比较这两者的变动弹性,PPI对汇率变动的敏感性弹性更大。[1]吕剑(2007)同样用协整及误差修正模型,使用CPI、PPI、RPI衡量国内物价水平,并引用国际油价作为外部冲击代理变量,研究结果表明国内物价水平对汇率的变动有一定的自动修复功能。[2]陈六傅、刘厚俊(2007)用VAR模型对汇率对国内物价水平受汇率影响进行了分析。他认为汇率对国内价格影响在不同的通货膨胀情况下具有显著性不同。当一国正处于低通货膨胀率时,进口商品价格受到汇率的影响比国内消费者价格收到的影响要高。[3]

李富有、罗莹(2013)运用ARDL模型做了加入汇率波动率、虚拟变量汇率改革制度这两个指标的实证分析,他们认为汇率波动虽然与国内物价水平存在协整关系,但汇率改革等一些因素对汇率的传递机制有影响造成了传递不完全。[4]邢洪洋、刘永合(2010)利用SVAR模型实证分析,结果表明人民币汇率对我国物价水平的传递是不显著的。[5]毕玉江、朱钟棣(2006)引入进口价格指数对时间序列数据进行了分析,得到的结论是人民币汇率变动对国内消费者价格的传递是有滞后性的并且是不显著的。[6]

国外的学者对这一问题的研究是从微观到宏观的一个转变过程。Gagnon&Ihrig(2001)对10个发达国家汇率对消费者价格的传递效应进行实证分析,得到结论:汇率的持续冲击以及受冲击影响的厂商比例将决定厂商对汇率变动的反应方式。[7]Campa和Goldberg(2002)用简单的模型得到了“汇率在短期内传递是不完全的,而长期则具有完全传递效应”这一结论。[8]Gofdfajn&Werlang(2000)实证分析并计算了发达国家和发展中国家的汇率对CPI的传递效果,反驳了“新兴国家的汇率传递率要高于发达国家”的结论。[9]

三、人民币汇率变动影响国内物价水平的理论模型

以往研究中一些学者构建汇率变动对国内价格水平影响的模型为:

P=ax1+bx2+cx3+dx4+ε,其中分别 P、x1、x2、x3、x4 分别表示价格指数、汇率、国际影响因素以及国内影响因素。结合我国国情,本文对传统模型做一点修改:

其中NEER代表人民币名义有效汇率,OIL代表国际原油价格,GDP代表国内生产总值,M1代表国内货币供应量,α、β、γ、δ都是以上变量的系数,ε代表随机干扰项,Xt代表国内物价水平。

下面对以上变量在本文中的理论意义和数据来源做出介绍。

NEER代表的人民币名义有效汇率,指本国货币与所有贸易伙伴国货币双边名义汇率的加权平均数。国际油价OIL用的是纽约商业交易所上市的WTI原油(西德克萨斯州轻质原油)价格。国内生产总值GDP由于找不到中国2005年以来每月的具体数据量,所以本文中用工业生产增长率作为代理变量。模型中的国内物价水平Xt我们用消费者价格指数CPI、生产者价格指数PPI以及零售商品价格指数RPI三个指标来诠释,分别反映一定时期内居民所消费商品及服务项目、工业生产者出厂和购进价格、商品零售价的价格水平变动趋势和变动程度。

本文中以2005年8月至2013年6月的95组数据作为样本量,其中国际石油价格(OIL)的数据来源于国际能源署网站,网址是:http://www.iea.org;GDP的代理变量工业生产增长率以及CPI、PPI、RPI数据皆来自中华人民共和国国家统计局网站,网址是http://www.stats.gov.cn/tjsj/ndsj/;人民币汇率及国内货币供应量M1数据均来自中国人民银行网站,网址是:http://www.pbc.gov.cn/,其中人民币汇率采用的是一美元折合人民币平均数。

四、汇率变动影响国内物价水平的实证分析

本文运用Eviews6.0来进行计量分析,首先对变量序列进行趋势图分析,可以看出变量间存在相关性,接着进行单位根检验,判断变量序列是否平稳。得到结果如果是平稳的序列则构造计量回归模型;如果得到结果是非平稳的序列,则进行差分检验,判断变量序列服是否服从同阶平稳,并运用EG两步法判断是否存在协整关系。若协整关系存在,最后利用误差修正模型反映变量之间的动态调节机制,判定汇率变动对我国国内物价水平是否存在显著性影响和自动调整机制。

(一)单位根检验

所谓平稳,即时间序列的统计规律不会随着时间的推移而发生变化。为了检验序列是否平稳,本文运用ADF法检测序列是否含有单位跟以及序列的整合阶数。可以看到所有指标在水平的单位根检验时都是非平稳的,但是一阶差分后都是平稳的,所以这些指标都是同阶整合的,因而可以进行协整检验。

(二)协整检验

协整,即指多个非平稳变量的某种线性组合是平稳的。当且仅当多个非平稳变量之间具有协整关系时,这些变量建立的回归模型才具有意义。本文中,我们使用基于回归残差的EG两步检验法。

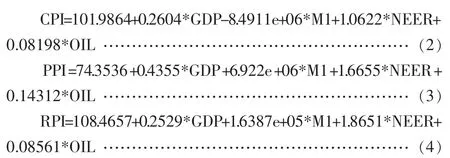

首先分别建立关于CPI、PPI、RPI的回归方程,然后用得到的残序列进行单位根分析,得到ADF统计值分别是-3.07、-2.87、-3.099,由于5%的临界值为-2.892、10%的临界值为-2.584,所以残差不存在单位根。随后用Q统计量检验对残差进行自相关检验,并用JB检验法对残差分别进行正态性分析,得到的结果是三个残差都是平稳序列。所以国内价格指数与汇率水平NEER、国际原油价格OIL、国内货币供应量M1、国内生产总值GDP存在协整关系,并得到协整方程:

(三)误差修正模型

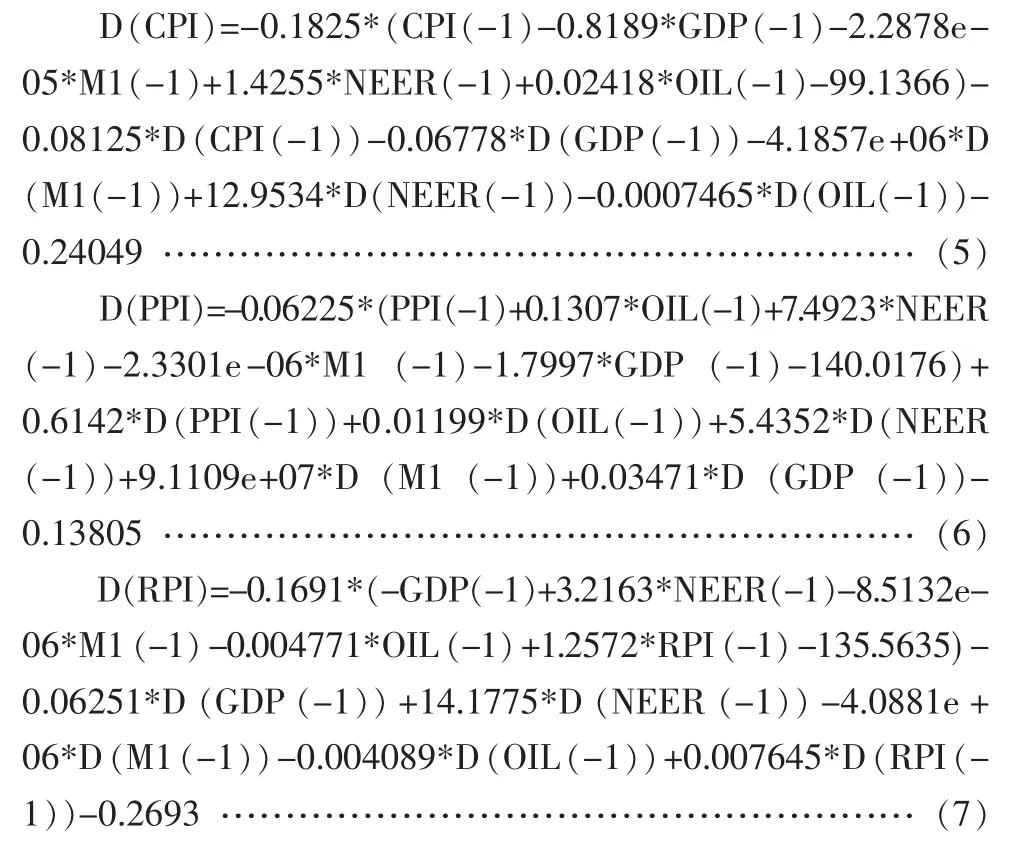

对非平稳时间序列,可通过差分方法将其化为平稳序列,然后就可以建立经典的回归分析模型。格兰杰表示定理指出:如果非平稳变量之间存在协整关系,则必然可以建立误差修正模型。本文用eviews6.0软件做出误差修正模型并得到误差修正方程式:

上式中 CPI、RPI、PPI的误差修正系数分别是-0.1825、-0.1691、-0.06225。由于误差修正项的系数越大,系统自我修正的功能就越强,所以人民币汇率变动对PPI的传递效应最强,其次是CPI,最弱的是RPI。这是表明人民币汇率变动对国内物价水平的传递效应具有由短期波动到长期均衡调整的自我修正机制。

五、结论与建议

基于2005年8月到2012年12月的月度数据,本文运用EG二步法、误差修正模型,对人民币汇率变动对国内物价的影响效果进行了实证分析,得出如下结论:(1)从长期来看,消费者价格指数(CPI)、生产者价格指数(PPI)、零售价格指数(RPI)所代表的国内物价水平分别与人民币名义有效汇率、国内因素国民生产总值、国内货币供应量以及国际因素国际石油价格存在协整关系;人民币名义有效汇率的变动显著地影响了国内物价水平,其中PPI对汇率变动的弹性大于RPI大于CPI;(2)从短期来看,人民币汇率变动对国内物价水平的影响具有均衡调整的自我修正的机制,并且从影响程度来看,PPI最强,其次是 CPI,最弱的是 RPI。

我国的汇率制度与强制结汇制度让外汇储备增加增加了国内通货膨胀压力。因此,在我国转变经济发展方式的改革中,应积极发挥人民币汇率制度的政策性工具作用,逐步使我国的汇率调整制度更灵活,减少外部冲击对我国经济的影响,从而获得货币政策的独立性与有效性;并且外汇储备应多样化,加速推进人民币国际化步伐,减少对美元的依赖,从而减少外汇储备风险。

(注:本文系教育部2011年度人文社科项目《基于宏观审慎的货币政策框架研究的阶段研究成果,项目编号:11YJA790143)》和安徽财经大学基地招标项目《促进合芜蚌地区出口产品升级的策略研究》的阶段研究成果,项目编号:ACJD1006)

[1]卜永祥.人民币汇率变动对国内物价水平的影响[J].金融研究,2001,(3):78-88.

[2]吕健.人民币汇率变动对国内物价传递效应的实证分析[J].国际金融研究,2007,(8):53-61

[3]陈六傅,刘厚俊.人民币汇率的价格传递效应——基于VAR模型的实证分析[J].金融研究,2007,(4):1-13.

[4]李富有,罗莹.人民币汇率传递的物价效应分析——基于引入虚拟变量的ARDL模型的实证研究[J].国际金融研究,2013,(2):67-73.

[5]邢宏洋,刘永合.人民币汇率变化对我国物价水平的传递效应研究——基于1994~2001年和2002~2009年经验数据的比较分析[J].生产力研究,2011,(5):107-109.

[6]毕玉江,朱钟棣.人民币汇率变动的价格传递效应[J].财经研究,2006,(7):53-62.

[7]GoldfajnI Werlang SRC.The Pass-through from Depreciation to Inflation: A Panel Study.Working Paper Series,2000,(5).

[8]中国人民银行营业管理部课题组.外部冲击与我国物价水平的决定——基于结构VAR模型的分析[J].财贸研究,2009,(8):92-104.

[9]刘思悦,袁美子.人民币汇率对国内物价传递效应的实证分析[J].上海金融,2001,(4):14-20.