新会计制度下医院成本分析方法探讨

2014-02-18曹霞

○曹霞

(四川省双流县第一人民医院 四川 成都 610200)

在医疗制度改革推动下,原有的《医院财务制度》已经难以满足医疗机构财务管理的需要。新《医院财务制度》对原有的《医院财务制度》进行了全面的修订,重点强化了对成本管理的要求,对成本管理的目标、成本核算的对象、成本分摊的流程、成本范围、成本分析和成本控制等作出了明确规定,细化了医院成本归集核算体系,为医疗成本的分摊与核算提供了口径一致、可供验证的基础数据。新《医院财务制度》第三十五条规定,医院应根据成本核算结果,对照目标成本和标准成本,采取趋势分析、结构分析、本量利分析等方法,及时分析实际成本变动情况及原因,把握成本变动规律,提供成本效率,下面就这三种分析方法做进一步的探讨。

一、趋势分析法

趋势分析法主要是通过对比两期或连续数期的成本数据,确定其增减变动的方向、数额或幅度,以掌握有关成本数据的变动趋势或发现异常的变动。一般有两种分析的方式:一是绝对数趋势分析,二是相对数趋势分析。

1、绝对数趋势分析

通过编制连续数期的报表,并将有关数字进行排列,比较相同指标的金额或数据变动幅度,以此来说明其发展变化。又分为纵向趋势分析和横向趋势分析。

(1)纵向趋势分析。表1为某医院2010—2014年某科室1月成本变动情况。

(2)横向趋势分析。表2为某医院2013年某科室成本变动情况。

表1 某医院2010—2014年1月内一病区成本

图1 某医院2010—2014年1月内一病区成本变化分析

从表2数据和图2可以看出,该医院成本不是很稳定,但是趋于下降趋势。经分析,1月成本数据最高是因为人力成本增加,由于临近春节发放年终绩效造成。

2、相对数趋势分析

相对数趋势分析法也就是趋势比率分析法,是指对某项经济指标不同时期数值进行对比,求出比率,分析其增减速度和发展趋势的一种分析方法。由于计算时采用的基数数值不同,又分为定基动态比率和环比动态比率。

(1)定基动态比率:即用某一期的数值作为固定的基期指标数值,将其他的各期数值与其对比来分析。其计算公式为:定基动态比率=分析期数据/固定基期数据*100%。例如:以2012年为固定基期数据,分析2013、2014年成本增长比率,假设2012年为152万,2013年为181万,2014年为218万。则:

2013年定基动态比率=181/152*100%=119%

2014年定基动态比率=218/152*100%=143%

(2)环比动态比率:即以每一分析期的前期数值为基期数值而计算出来的动态比率,其计算公式为:环比动态比率=分析期数据/前期数据*100%。仍以上例资料举例:

2013年环比动态比率=181/152*100%=119%

2014年环比动态比率=218/119*100%=183%

比率分析法的主要优点在于,通过比率计算,可以把某些不可比的医院变成可比的医院,便于外部或内部决策者选择投资方案是进行比较分析。但比率法也存在不足之处:第一,比率的数字只反映比值,不能说明其绝对值的变动;第二,无法说明指标变动的具体原因。

二、结构分析

结构分析是对成本中各组成部分及其对比关系变动规律的分析。它通常采用计算成本中各组成部分占总成本比率的方法,用以分析医院成本的内部结构特征和合理性。

其成本结构分析报表主要有成本构成总表、直接医疗成本构成表、医技科室成本构成表、医辅科室成本构成表、管理科室成本构成表。表3为某医院的各成本构成分析表。

数据分析:医疗成本占总成本比例为66.54%,药品成本占总成本比例为33.46%,门诊医疗成本占总医疗成本比例为28.7%,住院医疗成本占总医疗成本比例为71.3%,门诊药品成本占总药品成本比例为38.09%,住院药品成本占总医疗药品比例为61.91%。总体上说门诊成本低于住院成本,成本控制的重点是住院成本。

徐通理说:“说起这个奉献,并非只包括钱财和忍让,还包括思想上的互相帮助,如此,这就要看你自己思想方面是否有力度了。你要是想使自己思想有力度,不外乎两个途径,一是平日多向高明的人学习,二就是多看书,以此提高自己的道德修养。不然的话,你还是难免尘缘未了之苦。”

表2 某医院2013年内一病区成本

表3 某医院2013年门诊、住院成本构成分析表

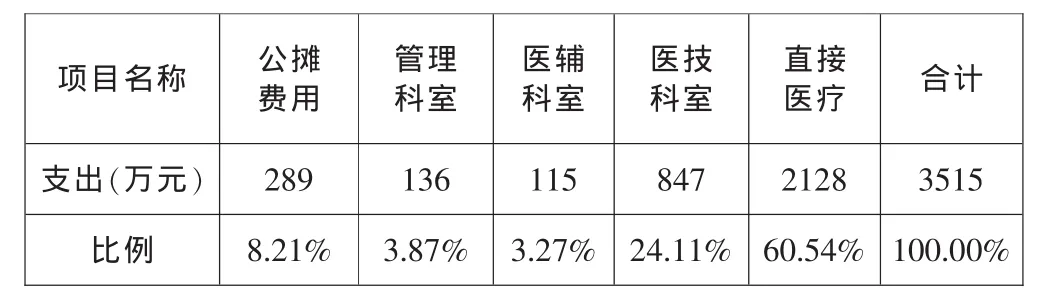

表4 某医院2013年公摊、管理、医辅、医技、医疗科室成本构成分析表

表5 某医院2013年固定、变动成本构成分析表

表6 某医院2013年成本项目构成分析表

表7 某医院2013年1—12月某科室数据分析表 (单位:元)

公摊费用成本占总成本比例为8.21%,管理科室成本占总成本比例为3.87%,医辅科室成本占总成本比例为3.27%,医技科室成本占总成本比例为24.11%,临床科室成本占总成本比例为60.54%。综合起来,直接医疗成本占84.65%,间接医疗成本占15.35%,此表能体现出该院按科室分类的构成比例。

规定成本占总成本比例为40.02%,变动成本占总成本比例为59.98%,固定成本比例偏高。效益好的医院固定成本只有20%左右。

人员成本占总成本比例为29.39%,离退休成本占总成本比例为3.89%,材料成本占总成本比例为19.83%,药品成本占总成本比例为33.45%,修购基金成本占总成本比例为5.62%,公用支出成本占总成本比例为8.22%,总体上说该院与同等规模医用相比,药品成本较低,人力成本和材料成本偏高,应当进行合理控制。

通过结构分析可以分析整个医院以及各个科室的人力成本、材料成本、药品成本、折旧成本、离退休人员成本、提取的风险基金等成本元素,为分析成本控制及管理提供依据。

三、本量利分析

本量利分析主要研究如何确定保本点和有关因素变动对保本点的影响。盈亏临界点是医院收入和成本相等的运营状态。

结余=收入-变动成本-固定成本

保本点业务量=固定成本/(单位收入-单位变动成本)

保本收入=固定成本/(1-变动成本率)

数据分析:该科室门诊收入1215809元,收益96669元,全年门诊人次6743人次,单位收入180元,单位变动成本100元。该科室住院收入2136199元,亏损259898元,全年住院人次264人次,单位收入8102元,单位变动成本5445元。

以上数据显示该科室门诊是盈利的,变动成本低,保本工作量是5543人次。住院是亏损的,保本工作量是361人次,要增加36.74%,才能达到保本水平。门诊服务是该科实现收益的主要方面,该科应遵循以门诊为主、住院为辅的经营思路:扩大门诊服务场所,增强医生出诊力量,在此基础上,适当增加病床数量,来满足门诊工作量增加的后续服务,避免门诊或住院服务单向扩张。

这只是财务分析中经常用的几种方法,其它的还有因素分析法、对比分析法等等,在这不一一例举。通过对以上三种方法的把握,再辅之以翔实的数据,一定能满足医院各管理层次了解成本状况和进行经营决策的需要,解决经营管理中出现的问题,提高经营业绩的管理活动。

[1]陈有孝、亢泽峰、褚以德:现代医院全成本核算[M].北京:人民卫生出版社,2009.

[2]马瑞成、乐永辉、卢惠华、崔利:医院财务会计制度实施对医院经济运行的影响[J].经济师,2012(2).

[3]刘俊英、吉林:新医改背景下如何进行医院成本核算探讨[J].中国管理信息化,2012(10).