中国煤层气开发利用财税制度设计

2014-02-18鹿爱莉

○鹿爱莉 张 华

(中国国土资源经济研究院 北京 101149)

中国煤层气资源量约31.5万亿立方米,开发利用好煤层气既可增加洁净能源,又有利于保护大气环境和改善煤矿安全生产,具有相当大的经济、社会和环境效益。

但是,中国煤层气产量增长速度缓慢,2013年中国煤层气产量仅达138亿立方米。提高煤层气开发的经济效益已成为提高煤层气产量的关键,而煤层气的财税制度设计对煤层气经济效益的高低起着至关重要的作用。

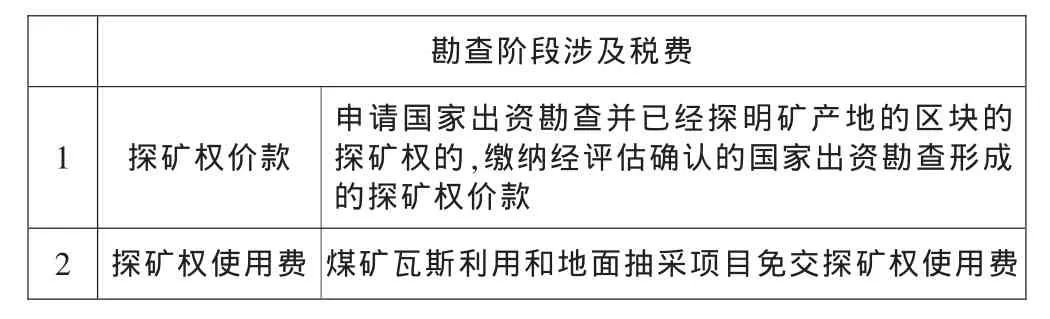

一、中国煤层气资源勘查开发涉及的税费

1、中国煤层气勘查主要涉及探矿权使用费和探矿权价款

表1 我国煤层气资源勘查阶段涉及税费

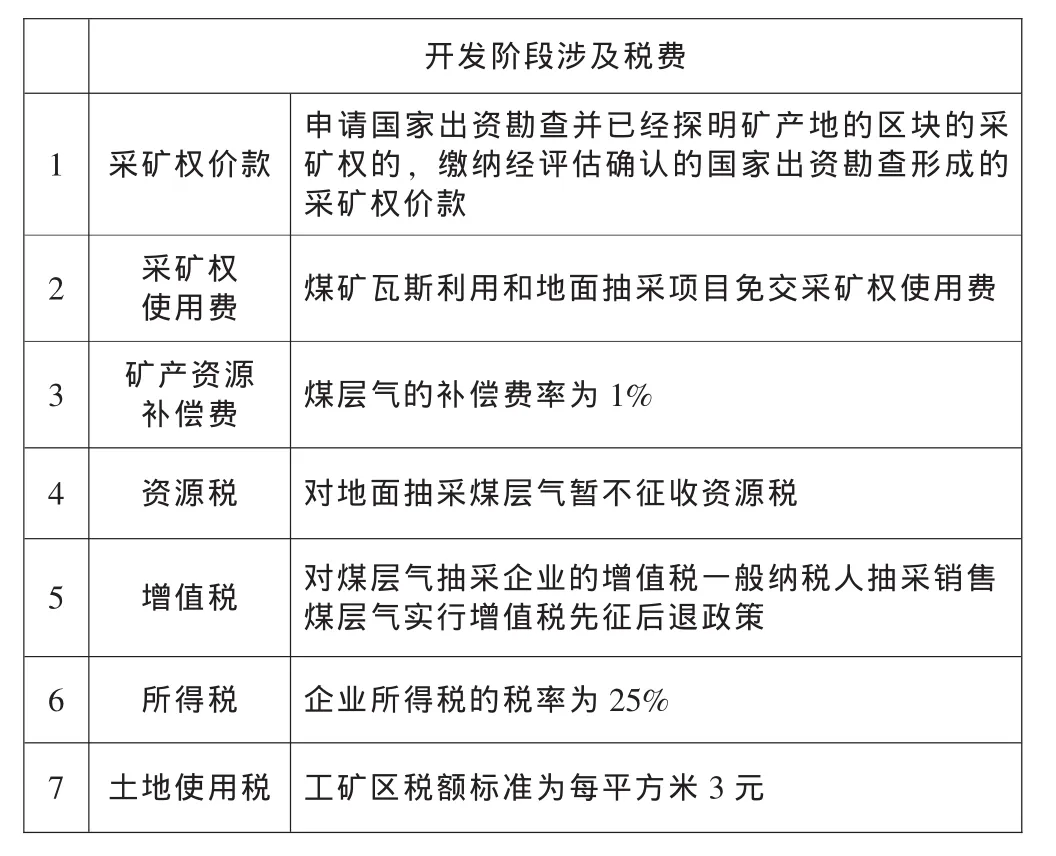

2、煤层气资源开发阶段征收的税费

煤层气开发阶段涉及采矿权使用费、采矿权价款、矿产资源补偿费、资源税、企业所得税、增值税、土地使用税等(见表2)。

二、中国煤层气财税政策分析

1990—2006年,中国累计增加钻井数1603口,而2007年增加钻井数797口,截止到2012年,已累计钻井12547口,这与国家政策扶持有很大关系。

1、中国煤层气资源税费政策分析

中国为鼓励煤层气产业的发展采取了税率优惠、退税、税收抵免、加速折旧等税收手段,现行的煤层气税收优惠政策对煤层气产业化发展起到了积极作用。但是,现行税收政策对煤层气资源勘探和试验过程中的税收优惠很少,只是在研发形成科技成果转让时或抽采成功后,才可以享受相关优惠政策。这不利于鼓励煤层气投资者加强前期投入。有些还处于试验阶段,前期投资及勘查的投资回报无法及时得到体现。如果国家没有相应的政策扶持,会影响企业的商业性勘查工作投资的积极性。

中国煤层气税费政策是比照天然气制定的,由于煤层气勘探开发存在着高投入、高风险和高科技的特点,在煤层气发展初期,需要比常规天然气更有力的财税优惠政策。

表2 我国煤层气资源开发阶段涉及税费

2、中国煤层气资源价格补贴政策分析

由于煤层气产业初期投资高、风险大、回收期长,且煤层气的开发利用具有巨大的社会效益和环境效益,因此国家在鼓励煤层气产业发展的初期阶段,对煤层气企业销售煤层气产品直接给予价格补贴。此外,按照国家发展改革委《关于煤层气价格管理的通知》(发改价格(2007)826号),目前国内煤层气气价由供需双方确定,国家不限价。但从实际情况来看,国内煤层气价格基本上还是参照天然气价格。而中国天然气价格仍然由国家统一定价,实行国家直接调控管理的体制。天然气定价中存在的问题直接影响了煤层气产业的发展。

三、煤层气开发财税制度设计

1、煤层气开发财税制度设计的基础数据

本次研究选择某地区的煤层气开发为实例,通过煤层气资源开发利用的经济评价,为煤层气财税制度设计提供依据。

(1)某地区煤层气开发概况。某地区的煤层气气田勘探程度高、资源丰富、储量条件稳定、开发潜力大,是中国最佳开发区之一。中国煤层气地面开采和井下抽放技术主要在该地区开展。羽状水平井、套管完井等技术在该地区试验取得成功,并得到大力推广。该地区煤层气开发具有技术上的优势。

(2)某地区煤层气开发的基础数据及评价参数。煤层气生产的基础数据由相关开发公司提供。

该地区勘查投入7.23亿元,煤层气田采用400 m井距,建设期2年,生产期15年,按现在的生产现状,投产井2340口,单井产气量平均1500 m3/天,年平均生产330天。

煤层气的销售价格为1.2元/m3(其中包括国家补贴0.2元/m3)。

固定资产投资57.33亿元(其中,70%贷款,30%自有资金)贷款利率为6.14%,流动资金贷款利率为5.56%。

生产总成本。单井生产总成本合计54.43万元/年。根据《关于加快煤层气抽采有关税收扶持政策问题的通知》(财税〔2007〕16号)规定,对独立核算的煤层气抽采企业购进的煤层气抽采泵、钻机、煤层气监测装置、煤层气发电机组、钻井、录井、测井等专用设备,统一采取双倍余额递减法或年数总和法实行加速折旧。

土地使用税为每年3元/平方米,每口井占地1000平方米,单井土地使用税为0.3万元/年。

矿产资源补偿费根据《矿产资源补偿费征收管理规定》(1994年国务院令第150号)征收,矿产资源补偿费率为1%。

销售税金及附加。根据《关于加快煤层气抽采有关税收扶持政策问题的通知》(财税〔2007〕16号)规定,对煤层气抽采企业的增值税一般纳税人抽采销售煤层气实行增值税先征后退政策。对地面抽采煤层气暂不征收资源税,增值税先征后退,城建税按增值税的1%计征,教育费附加按增值税的3%计征。

销售费用与期间管理费用。销售费用按销售收入的0.2%计算;期间管理费用按销售收入的0.4%计算。

企业所得税。《中华人民共和国企业所得税法》(主席令第63号)规定企业所得税的税率为25%。

财务基准收益率。参照国家发展改革委和建设部发布的《建设项目经济评价方法与参数》(第三版),陆上气田开采的财务基准收益率为12%。

2、煤层气资源开发经济评价方法

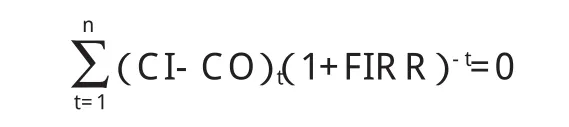

本次经济评价方法采用现金流量贴现法(DCF法)。现金流量贴现法(简称DCF法),其实质是求一个贴现率。使现金流入的现值合计等于现金流出现值的合计,此求出的贴现率就是动态投资收益率,亦称内部收益率。

财务内部收益率(FIRR)是指项目在整个计算期内各年净现金流量现值累计等于零时的折现率,它反映项目所占用资金的盈利率,是考察项目盈利能力的主要动态评价指标。其表达式为:

式中:FIRR——财务内部收益率;

CI——现金流入量;

CO——现金流出量;

(CI-CO)t——第t年的净现金流量;

n——计算期。

在财务评价中,将求出的财务内部收益率(FIRR)与行业的财务基准收益率进行比较,当FIRR大于行业财务基准收益率时,即认为其盈利能力已满足最低要求,在财务上是可以考虑接受的。

3、煤层气开发财税制度设计方案

本文采用以上煤层气开发基础数据,并针对价格补贴0.2~0.9元/m3;免征土地使用税;免征矿产资源补偿费;所得税实行“二免三减半”征收(由于煤层气开发利用的社会效益远远大于经济效益,可考虑参考社会公益项目实行所得税优惠政策,即煤层气生产企业经认定后,自获利年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税)等条件,根据经济评价结果,对煤层气开发利用财税政策设计了六种方案(见表5)。

第一种方案是现行政策下的情况,即价格补贴为0.2元/m3,矿产资源补偿费费率为1%,土地使用税为3元/m2,所得税税率为25%,该方案内部收益率为5.93%,小于财务基准收益率12%,该方案不可行。

第二种方案是价格补贴仍为0.2元/m3,免征矿产资源补偿费和土地使用税、所得税实行“二免三减半”的方案,该方案内部收益率为6.95%,小于财务基准收益率12%,该方案也不可行。

第三种方案和第四种方案,免征矿产资源补偿费和土地使用税、所得税实行“二免三减半”,国家提高价格补贴政策,提高到0.3元/m3和0.4元/m3,两个方案内部收益率分别为8.20%和10%,均小于财务基准收益率12%,方案3和方案4均不可行。

第五种方案是价格补贴提高到0.5元/m3,免征矿产资源补偿费和土地使用税、所得税实行“二免三减半”,该方案内部收益率为11.6%,与财务基准收益率12%基本相当,该方案可行。即在免征矿产资源补偿费和土地使用税、所得税实行“二免三减半”的条件下,只有国家价格补贴达到0.5元/m3时,煤层气开发项目才在经济上可行。

表3 煤层气开发利用税收政策方案

第六种方案免征矿产资源补偿费和土地使用税、所得税实行“二免三减半”,价格补贴为0.6元/m3,该方案内部收益率为13.1%,大于财务基准收益率12%,方案六可行。

比较以上六种制度方案可以看出,若考虑中国目前煤层气行业现状和发展趋势,选择方案五或方案六最为合适。

四、结论

为加快推进中国煤层气资源开发利用进程,在维持现有的优惠政策基础上,要进一步加大对煤层气资源开发利用的税费、财政、专项等综合性的优惠支持力度。

1、提高煤层气财税补贴标准

根据以上煤层气开发利用经济评价的结果,参照国外对煤层气资源开发利用的扶持政策,中国应延长现有煤层气税费优惠政策的时间,并出台新政策鼓励煤层气资源的勘查开发。改革现行煤层气资源开发利用的税费优惠政策和财税补贴政策,制定比现行政策更加优惠的税费政策、财税补贴政策和其它扶持政策。为支持煤层气开发利用的可持续发展,建议将煤层气财政补贴标准提高到0.5~0.6元/m3。同时,积极探索对于煤层气资源禀赋不同的,采取差别化的财税补贴政策,以利于市场经济的公平竞争。

2、对生产煤层气的企业所得税自开发项目盈利起实行“二免三减半”政策

由于在现行价格补偿政策下,即使免征矿产资源补偿费,煤层气开发项目仍然亏损。中国煤层气开发利用的社会效益远远大于经济效益,可以参考社会公益项目实行所得税优惠政策,煤层气生产企业经认定后,自获利年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税。

3、免征煤层气开发的土地使用税

为体现国家产业倾斜政策,支持重点产业的发展,国家对核能、电力、煤炭等能源开发用地特点,划分了征免税界限,给予了政策性土地使用税减免照顾。此外,对受市场因素影响,纳税人难以维系正常生产经营,出现较大亏损的给以免除土地使用税。煤层气产业属于国家重点支持产业,符合能源开发用地特点,而且目前开发几乎全部严重亏损,建议国家免征煤层气开发的土地使用税。

4、地方尽快出台对煤层气开发利用的补贴政策

2007年4月20日,财政部出台《关于煤层气(瓦斯)开发利用补贴的实施意见》(财建〔2007〕114号)规定:中央财政按0.2元/m3煤层气(折纯)标准对煤层气开采企业进行补贴,在此基础上,地方财政可根据当地煤层气开发利用情况对煤层气开发利用给予适当补贴,具体标准和补贴办法由地方财政部门自主确定。目前只有山西省已实行0.05元/m3政策补贴。其它各省应按照此办法尽快出台相应的煤层气开发利用政策性补贴,以鼓励煤层气的开发利用。

[1]张卫东、孟庆春、魏韦:煤层气勘探开发与展望[J].中国煤层气,2009(5).

[2]姚国欣、王建明:国外煤层气生产概况及对加速我国煤层气产业发展的思考[J].中外能源,2010(4).

[3]江怀友、李治平等:煤层气资源勘探与开发[J].中国石油企业,2009(7).

[4]雷群、李景明、赵庆波:煤层气勘探开发理论与实践[M].北京:石油工业出版社,2007.

[5]黄盛初、刘文革、赵国泉:中国煤层气开发利用现状及发展趋势[J].中国煤炭,2009,35(1).

[6]刘馨:中国煤层气最新产业政策[J].中国煤层气,2009(4).

[7]王潇、吴亚红:制约我国煤层气产业发展因素的分析[J].江汉石油职工大学学报,2009(7).

[8]马燕:我国煤层气产业化仍存难题[N].中国国土资源报,2010-05-26.

[9]刘晔:沁水盆地煤层气产业发展研究[J].中国能源,2008(3).