我国商业银行同业业务现状、问题与方向

2014-02-14李捷

李捷

随着目前直接融资比重的不断升高,经济未来增长不确定性持续增大,我国商业银行经营环境不断恶化。同业业务作为获取利润、调节流动性的工具,日益被商业银行所重视。同业业务规模、种类不断扩大,已成为银行业务中不可或缺的组成部分。但在蓬勃发展的同时,同业业务也显现出诸如同质性现象严重、资金管理混乱、流动性风险增大、盈利能力较弱等问题,这些问题不仅阻碍了同业业务健康发展,也对整个银行体系稳定造成了严重影响。

我国银行同业业务发展现状

银行同业业务是银行类金融机构以资源共享、优势互补为原则,以完善金融服务功能,拓展自身业务范围,改善自身资产负债结构,提高金融服务水平,增强自身盈利能力为目标,开展的各项资产、负债和中间业务的创新合作。目前我国商业银行同业业务存在以下四个特征:

同业信贷业务成为商业银行重要利润来源。同业信贷业务已经成为商业银行重要的利润来源。其中银团贷款、金融债券投资等业务近几年发展迅猛。

中国投资拉动的增长模式,使基建项目对资金需求巨大,单个银行贷款会造成自身流动性降低,信贷风险增加。因此近年来,银团贷款业务在我国发展迅速。同时,债券投资收益已成为商业银行第二大收益来源。主要债券品种,商业银行持有比例达到70%左右,债券持有为商业银行提供稳定且回报率较高的利息收入。

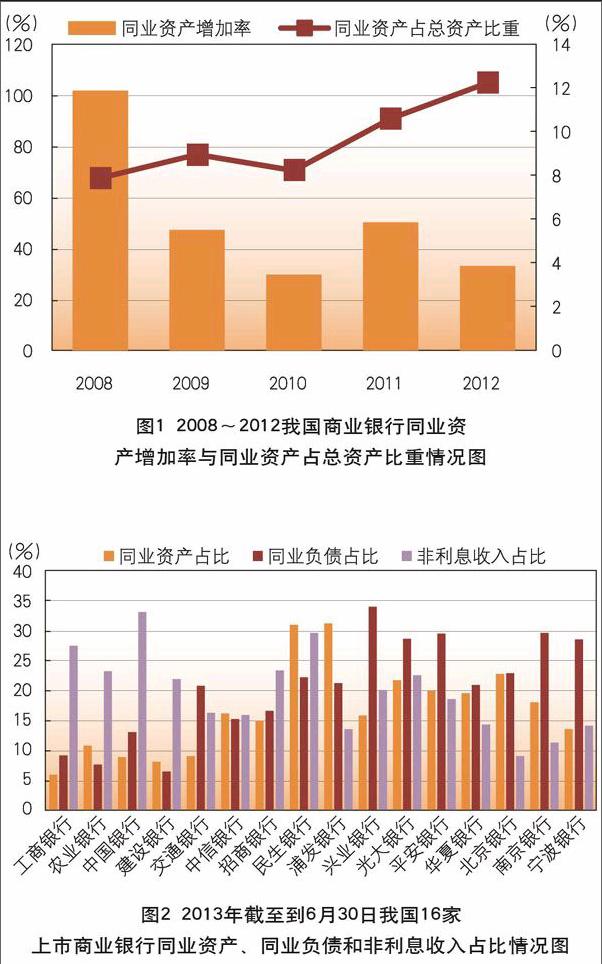

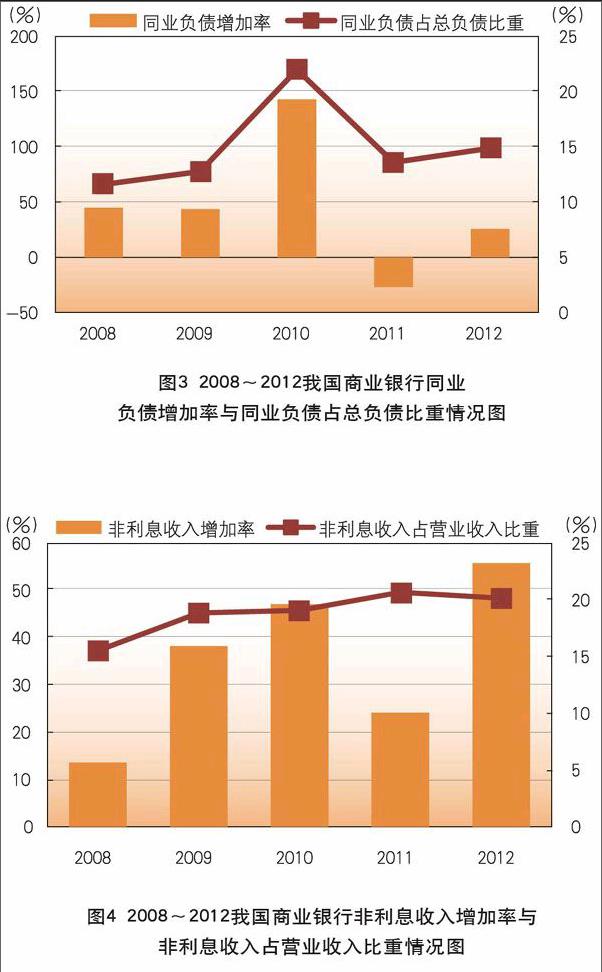

信贷受限引发商业银行同业资产快速扩张。图1给出2008~2012年同业资产增加率和同业资产在总资产中占比情况。可以看出我国商业银行同业资产每年以高于30%的速度递增,同业资产在总资产中占比也稳步提升。图2显示16家上市商业银行2013年截至到6月30日同业资产在总资产中占比情况。除工、农、中、建、交五大国有银行外,其他上市股份制商业银行同业资产占比均高于15%。商业银行同业资产快速扩张的原因有三点。一是理财产品部分投资于同业存款,促使该项资产规模迅速膨胀;二是同业代付业务异常繁荣引发拆出资金猛增;三是买入返售业务规模增长促进同业资产规模增加。

存款波动性加大增加银行同业负债需求。图3给出2008~2012年同业负债增加率和同业负债在总负债中的比重情况。总体上,除2010年,商业银行同业负债的占比呈上升趋势。从图2可以看出,股份制商业银行的同业负债占比要高于国有银行。商业银行同业负债规模增加的原因,一是存款波动性加大使得银行出于缓解流动性压力的目的而主动扩张同业负债规模;二是理财产品、保险、证券保证金等非银行机构存款回流银行,增加了银行同业负债规模;三是财务公司资金的集中管理,使部分公司存款也转化为同业存款。

同业业务带动股份制银行中间业务收入快速增长。银行同业业务增加了银行中间业务收入。图4给出2008~2012年商业银行非利息收入增加情况。虽然银行非利息收入的涵盖面更广,但大多数上市银行明晰的同业业务收入在非利息收入中的比重已经达到50%左右,再加上其他中间业务中对手方为银行与银行或银行与其他金融机构的业务收益,银行同业业务收入在非利息收入中的占比应该更高。因此,银行中间业务收入的变化情况也在相当程度上反映了银行同业业务的发展情况。因此本文使用非利息收入来衡量中间业务收入。整体趋势上,非利息收入增长速度较快,但非利息收入占比增长速度并不明显。从图2看,国有银行非利息收入占比高于股份制商业银行。这是因为:首先,许多大型国企都只通过国有银行为其提供金融服务;其次,股份制商业银行由于成立较晚,中间业务品种的开发上,大多是模仿或参照,从而导致自己在中间业务领域处于落后的状态。

我国银行同业业务发展中存在的问题

虽然我国商业银行同业业务发展快,但仍面临着诸多问题,这些问题包括:

同业业务的开展水平需要进一步提高。目前我国商业银行同业业务开展的产品和服务同质化现象严重。这种现象主要是由于各家商业银行目前经营水平及整体金融运行环境较相似,创新能力较弱。

对同业业务的重视需要进一步提高。目前商业银行内部对同业业务发展的整体认识尚不明确、不统一,很多商业银行的同业业务还是和公司业务放在一起。各个部门在开展同业业务时,只注意自己部门的情况,部门之间并没有有效的沟通机制。这种管理机制使得目前银行同业业务的开展大都是分散的、短期的行为,不注重银行整体的、长期的效益。

同业资金类业务需走出创新误区。归纳总结近几年来银行同业业务的发展情况,不难发现其业务创新主要围绕着“规避监管、变相贷款”这一主题。在“业务创新→监管严控→业务萎缩→另辟途径”的路线上循环往复。以绕道信贷为目的的同业资金类业务创新不但使银行同业业务规模增长可持续性面临很大的不确定性,同时也给银行流动性管理、宏观调控、系统性风险管理等方面带来诸多负面影响,不利于我国金融体系的健康发展。

同业业务的盈利性亟需增强。表1给出了2012年UBS、德意志和花旗三个国外商业银行的同业业务数据,可以看出国外商业银行在同业业务的盈利性上要优于我国商业银行。这一方面是我国目前金融市场环境和金融监管体制造成的,但也应该看到创新性不足也是引起盈利性不高的一个重要原因。

我国银行同业业务未来发展方向

随着同业业务在我国商业银行中所占的地位越来越重要,而同业业务的开展又开始暴露出诸多的问题。因此,商业银行在未来开展同业业务时,需把握如下方向:

监管加强要求我国商业银行同业业务更加关注规范化问题。同业业务的快速发展,一方面为商业银行提供了大量的资金来源,另一方面也造成了商业银行资金管理混乱和资产负债结构复杂的问题。这些情况引起了监管当局的主意,2013年3月,银监会下发了梳理同业风险敞口的通知,要求大中型银行上报同业大额风险敞口。11月,银监会进一步起草了《商业银行同业融资管理办法》,有望近期出台。《办法》将提升商业银行同业业务的透明度,同时将相关同业有无从表外移入表内以控制越来越大的同业业务风险。

经济增长不确定性要求我国商业银行更加关注同业业务流动性管理。目前我国有相当一批中小型商业银行,80%的资金来源于理财产品、银行间市场拆借及同业存款。这种发展模式造成银行资金期限错配严重、杠杆效应不断扩大。一旦经济增长预期反转,银行的流动性将会面临极大的风险。2013年6月银行间市场的钱荒,就是因为银行同业业务这种过度的虚拟性和巨额期限错配所造成的。因此,未来在发展银行同业业务时,应更加关注流动性风险管理体系的建立。严格控制同业业务的“资产池”的规模,监控“资产池”业务中资金的杠杆率和期限错配程度。

利率市场化要求我国商业银行更加关注同业存贷款定价问题。十八届三中全会提出“完善人民币汇率市场化形成机制,加快推进利率市场化,健全反映市场供求关系的国债收益率曲线。”利率市场化会对银行的经营环境造成较大的冲击,银行目前的利息收入、利率定价方式和利率相关风险管理模式都会受到极大的冲击。这种情况要求商业银行未来开展同业业务时,更加关注同业存贷款业务的定价问题。

市场竞争要求我国商业银行更加关注同业业务创新性问题。同业业务产生的本质在于不同金融机构资源禀赋造成的竞争优势的不同,比如有些银行在资金来源上存在优势,有些银行在客户可得性上存在优势。而目前的这种同业业务的“跟风”现象说明我们同业业务的发展还处在一个较低的发展水平上。不同银行有着不同的市场优势,不同的市场优势必定会造成不同的同业业务模式。因此,未来我国商业银行同业业务的一个发展方向应该是依据自身情况的业务创新。

市场需求要求我国商业银行更加关注与国外商业银行的同业合作。目前中国经济已经呈现高程度全球化,而中国商业银行的全球化进程显得非常落后。截止到2011年,除了中国银行海外业务占的比重超过了22%,其他大型商业银行海外资本金比重不超过总的资本金的3%,资产比重不超过8%,净利润比重不超过5%。这种经济高度全球化和银行业全球化落后的矛盾要求我国商业银行加快“走出去”的步伐。但是,由于资源和人员的限制,国内商业银行直接开展海外业务存在一定的困难,而与国外商业银行的同业合作可以解决这一问题。因此和国外商业银行合作应该是未来我国商业银行同业业务开展的方向。

(作者单位:中国社会科学院金融研究所博士后流动站中国社会科学院金融研究所财富管理研究中心)endprint