制造业企业资金供给与资金周转背离?

2014-02-14李红玲李健

李红玲+李健

2013年以来,制造业企业贷款增速明显放缓,工业景气监测企业财务数据显示,在资金供给下降的背景下,制造业企业持有资金增速处于低位。但从近期调查数据和调研反映情况来看,企业资金周转状况相对正常,没有出现企业普遍反映的资金紧张局面。为了解制造业企业资金供需两方面的实际状况,以及企业持有资金和实际资金周转感受相背离现象的原因,分行调查统计处结合江苏省595户工业景气监测企业财务、调查数据和金融统计数据进行了具体分析。

当前制造业企业资金供给与实际周转有所背离

制造业贷款增长明显放缓,企业持有资金增速处于低位

金融统计数据显示,制造业贷款增长在2013年以来明显放缓。如图1所示,2013年10月末,江苏省制造业本外币贷款余额同比增长5.87%,增速较上年同期和上年末分别下降了14.37和12.62个百分点。前10个月,制造业新增贷款651.16亿元,同比少增1313.03亿元,且仅占全部新增贷款的10.77%,远低于前两年20%以上的占比水平。

从企业情况来看,在资金供给放缓情况下,制造业企业持有资金呈明显回落态势。工业景气监测企业财务数据显示,企业货币资金余额在10月末同比下降2.43%,2013年以来总体呈现负增长态势。此外,反映货币资金与流动资产比例关系的货币资金比例,以及反映货币资金与主营业务收入比例关系的货币资金占用系数分别为26.07%和10.96%,较上年同期分别下降了1.97和0.75个百分点,均处于近两年以来的较低水平。

从规模来看,中型企业持有资金增长情况相对良好,而大型和小微型企业资金增速明显处于低位。监测企业财务数据显示,2013年10月末,中型企业货币资金同比增长2.77%,增速较上年同期上升了23.92个百分点,自2012年下半年以来保持着上升态势;而同期大型企业货币资金同比下降5.1%,连续9个月处于负增长态势;2013年以来,小微型企业货币资金同比增速一直处于低位波动,前三季度持有资金的月均增速为-4.73%,较2012年全年下降了16.3个百分点。

制造业企业反映资金周转总体正常

如图2所示,根据对企业家的问卷调查,2013年三季度企业资金周转状况指数(即判断本季资金周转“良好”的企业占比+0.5ד一般”的企业占比,该指数上升,说明企业资金周转状况变好)为61.94%,高于上年同期1.92个百分点,也高于2000年以来的平均水平3.52个百分点。其中,38.66%的企业认为目前资金周转状况“良好”,高于上年同期3.81个百分点,也高于2000年以来35.45%的平均占比水平。另有46.55%的企业认为资金周转“正常”,而认为资金周转“困难”的企业仅占14.79%。此外,调查中在被问及企业面临的主要问题时,选择“融资难、融资贵”的企业仅占13.45%,连续两个季度处于15%以下,明显低于“市场竞争加剧”、“劳动力成本高、招工难”等选项67.06%和45.21%的占比水平,在所有十个选项中排在第八位。另外,在三季度的实地调研中,企业也普遍反映目前资金状况总体良好,虽然个别企业有资金趋紧的情况,但基本上都能满足企业正常生产经营需要。

分规模看,2013年三季度大型、中型、小微型企业资金周转状况指数分别为66.42%、59.89%和59.13%,均位于50%以上的扩张区间,且较2012年同期分别上升了0.69、0.45和6.77个百分点。其中,认为目前资金周转“良好”的企业分别占46.27%、35.54%和34.15%,高于资金周转“困难”的企业比例,也反映出不同规模企业感受资金状况总体正常。

此外,从企业间资金拖欠情况也可以看出,目前制造业资金周转状况良好。2013年10月末,工业景气监测企业应收账款和应付账款余额同比分别增长9.13%和6.99%,增速较上年全年分别下降了10.71和3.85个百分点,且明显低于2010~2011年企业间资金拖欠相对较为严重时期20%以上的增速水平。

背离现象的原因探析

制造业企业资金需求下降,主动收缩融资

制造业企业对资金需求的下降受多重因素的影响,这也是造成目前资金供给与企业周转感受相背离的主要原因。

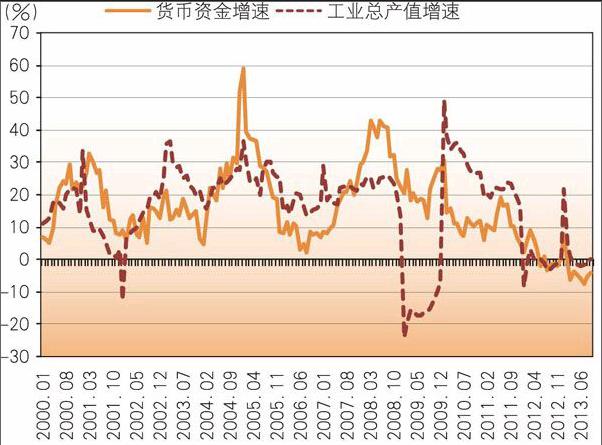

工业企业生产放缓,造成与生产配套的资金需求量下降。企业货币资金与工业总产值增速之间具有显著的相关性,根据2010年以来的工业景气监测企业财务数据测算,两者之间相关系数达0.84。目前,工业企业生产处于低位增长态势,监测企业财务数据显示,2013年前10个月,企业工业总产值同比增速仅为0.49%,远低于2000年以来17.89%的平均增速(见图3)。在生产经营放缓的情况下,企业与之对应的周转资金需求也随之回落,从而造成目前制造业信贷增速和企业资金持有放缓,而资金周转感受却相对良好的局面。

企业投资意愿低迷,资金需求不旺。金融统计数据显示,2013年10月末,江苏省制造业的中长期本外币贷款余额为2071.97亿元,同比下降1.17%;前10个月制造业新增本外币中长期贷款65.43亿元,同比少增13.65亿元。目前江苏省工业领域产能过剩情况仍较为严重,企业设备利用率整体不足,企业投资扩产意愿不强,对资金需求有限,因此资金周转感受相对较好。三季度企业家问卷调查显示,企业当季固定资产投资指数(即选择投资“增加”的企业家占比+0.5×选择“持平”的企业家占比,该指标值上升,表明企业当期固定资产投资有所增加)和下季固定资产投资预期指数(即预期投资“增加”的企业家占比+0.5×预期“持平”的企业家占比,该指标值上升,表明企业预期下季固定资产有所增加)分别为49.08%和46.97%,均处于收缩区间内,分别低于近十年以来的平均水平3.5和3.88个百分点。工业景气监测企业财务数据也显示,2013年10月末,企业长期投资平均增速仅为10.9%,较2008~2011年的平均水平下降了12.85个百分点。制造业企业长期投资热情回落,也导致部分资金回流至生产领域,对企业支付能力起到了一定支撑。

企业持有票据增长较快,在贴现利率高企情况下,普遍使用票据进行结算,替代了部分资金需求。金融统计数据显示,尽管目前制造业贷款增速明显放缓,但企业银行承兑汇票签发仍保持较快增速。2013年前10个月,江苏省制造业企业月均签发银行承兑汇票1133.48亿元,分别高出2012年同期和全年的104.84亿元和76.75亿元,更是高出2009~2011年月均签发量较低时期414.71亿元。

在企业去库存态势仍然持续、资金需求量较小以及下半年信贷供给和银行间市场资金面偏紧的背景下,票据贴现利率有所提升,目前银行承兑汇票在企业间资金结算中占有较高份额,银票的流转降低了企业经营中的资金需求量。如图4所示,工业景气监测企业财务数据显示,2013年10月末企业应收票据余额同比增长12.36%,近七个月以来一直保持10%以上的较高增速。

生产放缓间接导致企业两项资金占用减少,缓解了企业的资金压力。在目前生产销售放缓,原材料和产成品价格走低的情况下,企业处于去库存态势,补充库存意愿不强,从而造成产成品和原材料库存对企业的资金占用有所减少。监测企业财务数据显示,2013年10月末,企业原材料和产成品余额同比分别增长4.14%和下降了4.41%,增速远低于2000年以来14.24%和13.14%的平均水平。

制造业资金供给增速在前期高位基础上合理回归,对企业已获融资量未产生影响

从较长时序数据来看,制造业贷款增速从2007年初近20%的较高增速逐步回落。而2009年以来,受国内“四万亿”投资刺激政策推动,制造业贷款增速重新升至20%以上的高水平,并一直延续至2011年末;2012年开始,贷款增速重返跌势,并延续至今。制造业贷款增速的周期性波动,反映出制造业融资在一定时期的高位增长后,均会出现回归常态的过程。从2001年以来江苏省工业景气监测企业借款余额增速的变动情况来看(见图5),这种融资增速的上下波动情况更为显著。

在2009年至2011年制造业企业融资高速增长、融资余额大幅上升的基础上,2013年以来随着市场需求的回落,企业融资增速相应有所下降。融资增速的合理回归,并不影响企业已获得融资量,可能会导致企业资金周转感受出现一定背离。

背离现象的未来发展趋势预期

由于企业资金需求有限,预计未来制造业资金供给与企业周转感受相背离的情况仍将持续。随着国外圣诞订单的释放和国内春节因素的驱动,后期企业生产销售将逐步改善,拉动企业资金持有状况提升。因此,预期未来企业资金周转状况仍将维持目前相对良好的态势。在三季度企业家问卷调查中,企业资金周转状况预期指数(即预期下季资金周转“良好”的企业占比+0.5ד一般”的企业占比,该指数上升,说明企业预期资金周转状况变好)达62.36%,较上季和2012年同期分别上升0.49和2.93个百分点。

与此同时,一方面,经济结构调整背景下,受转型升级和环保要求等因素推动,企业相关配套设施建设、技术改造、新业务拓展等力度的加大将提高制造业整体的投资力度,从而在需求层面改善目前制造业信贷需求偏低的状况;另一方面,在目前政府债务管理趋严,以及房地产泡沫风险加大的情况下,后期银行信贷资源可能向制造业,特别是资金需求量较大的中小企业倾斜。这些因素对后期制造业信贷增长起到了一定的推动作用。但总体来看,当前制造业投资意愿仍然低迷,在工业原材料价格同比仍处于跌势的情况下,企业资金需求短期不会出现大幅提升。因此,制造业资金供给与企业周转感受有所背离的情况在一定时期内可能仍将持续。

(作者单位:中国人民银行南京分行)