近年我国轴承钢生产及需求分析

2014-02-13罗安智

□龙 莉 罗安智 李 琦

近年我国轴承钢生产及需求分析

□龙 莉 罗安智 李 琦

轴承钢是一种高性能合金钢,主要用于制造滚动轴承的零件。概述了近3年国内轴承钢产量和主要轴承钢生产企业的产量,从下游行业快速发展带动、世界轴承生产重心向我国转移、我国经济持续增长拉动、高端轴承需求带动等方面系统分析了国内轴承钢的市场需求,预测2015年我国轴承钢消费将达到500万吨;同时,对我国轴承钢出口情况、市场价格走势进行了分析。预计未来几年,我国轴承钢生产及市场将平稳向好,高质量、高性能和多品种是轴承钢的发展方向;因此,国内轴承钢生产企业应抓住机遇,积极研发轴承钢新品种。

轴承钢产量;需求;出口;价格

轴承钢是一种高性能合金钢,主要用于制造滚动轴承的零件,如滚珠、滚柱和轴承套圈等。轴承在工作时承受着极大的压力和摩擦力,所以要求轴承钢具有高而均匀的硬度和耐磨性,以及高弹性极限。我国是轴承钢生产大国,但并不是强国,要想发展高参数、高精密度和高可靠性的轴承,就必须优先发展轴承钢冶炼技术,提高轴承钢品质。瑞典、日本等国家提升轴承钢产品档次的技术和方法值得我们研究和借鉴。

一、近年国内轴承钢产量情况

2013年,我国轴承钢粗钢产量303.8万吨,排名世界第一。总体而言,轴承钢中、低端产品产能过剩,但160km/h以上的动车机组用轴承钢、风电设备用轴承钢、航空领域用轴承钢等3个细分领域的轴承钢在国内只有少数企业能够生产。2007—2013年国内轴承钢产量及增长率见图1。

图1 2007—2013年我国轴承钢(粗钢)产量及增长率

二、近年我国主要轴承钢生产企业的产量情况

目前,我国轴承钢主要生产企业有中信泰富特钢、东北特钢、巨能、石钢、南钢、本特、宝特等,各企业近年来生产情况详见表1。

表1 2011—2013年重点企业轴承钢产量

中信泰富特钢是中国最大的专业生产特钢的企业,拥有兴澄特钢和新冶钢两家钢厂,轴承钢是该公司的主导拳头产品;东北特钢由原大连钢铁集团、抚顺特钢集团、北满特钢集团组成;巨能特钢是山东省最大的特殊钢生产基地,生产的轴承钢荣获山东省名牌产品称号;宝钢特钢以生产高档轴承钢为主,是国内精品轴承钢生产基地之一。

从表1看,2011—2013年轴承钢(粗钢)产量排前三的依次是中信特钢(新冶钢和兴澄特钢)、东北特钢和巨能,第四名后各钢厂产量排名变化较大;2013年,中信特钢同比增长21%,东北特钢、巨能的产量同比分别下降6.7%、18.8%,整体总量同比下降4.5%。

三、市场需求分析

中国轴承工业协会的统计数据显示,2013年国内轴承钢需求量约为300万吨;钢铁工业“十二五”发展规划中根据各行业的用钢需求,预测2015年我国轴承钢消费将达到500万吨。

1.下游行业快速发展带动轴承钢的发展

市场对轴承钢的需求是多品种、小批量。轴承钢的下游行业包括运输机械(汽车、高速列车等)、工程机械、石油化工、电站、航空、军工等。其中,汽车行业、机械行业是轴承钢的主要消费市场。

(1)汽车行业

我国轴承钢在20世纪90年代以前主要是依靠军事工业发展起来的,直到20世纪90年代以后,随着汽车产量的快速增长,汽车行业的需求占比逐步提升。目前,我国私人汽车仍处于快速普及期,以轿车为主的乘用车需求增速维持在15%左右,达到汽车行业每年10%~15%增速的上限。

来自中国汽车工业协会的统计数据显示,2013年,汽车产销分别为2 211.68万辆和2 198.41万辆,分别同比增长14.76%和13.87%。2013年,汽车累计产销仍保持较高增长速度。随着汽车行业的高速发展,我国轴承钢将得到快速发展。

(2)机械行业

装备工业仍然是国民经济的基础、工业化的脊梁,是经济转型的载体,产业结构优化升级、区域结构调整和第二产业的发展都离不开装备工业的发展,并都将催生新的行业市场需求,在经济转型的大背景下,以机械行业为代表的传统制造业也面临着升级的需要,机械行业的快速发展带动了轴承钢需求的增加。

我国关键配套零部件(轴承、齿轮、模具、弹簧等)的生产瓶颈仍然普遍存在,零部件国产化将是机械行业“十二五”改造升级的关键,高附加值特钢产品的研发和生产是国家鼓励重点发展的方向。

2.世界轴承生产重心转向我国将大大拉动国内轴承钢需求

随着全球经济产业结构的不断调整,世界各大轴承企业相继进入我国,建立合资或独资企业。目前,SKF、TIMKEN、NSK等世界著名轴承公司都已在我国合资或独资建厂,初步形成了生产能力。同时,我国企业生产能力也不断加强。目前,国内部分轴承生产企业的产品已达到或接近国际同类产品水平,并开始进入日本、欧美等发达国家市场。

根据The Freedonia Group发布的全球轴承市场预测分析报告,全球轴承的需求量将以每年8.5%的速度增长,亚太地区轴承需求量的增长表现将最为强劲,而我国“十二五”计划发展的总量目标是:全轴承行业的主营业务收入达2 220亿元,轴承产量达到280亿套,销售总额有望超过3 500亿元,努力成为全球最大的轴承生产和销售基地。

3.我国经济持续增长将拉动轴承钢的需求

根据两会提出的2014年经济社会发展的主要预期目标,我国各地城市基础设施建设工程将掀起施工高潮,铁路、公路、地铁、保障房、水利、港口、机场等重大工程项目的密集开工,将带动工程机械制造业的复苏,拉动轴承制造业需求,轴承钢市场需求也将随之释放。

4.高端轴承需求带动轴承钢市场

2013年,我国轴承行业的年产值达1 300亿元,居世界第三位。预计到2015年,国内轴承行业的销售额将达到2 220亿元,年均增速保持在15%左右。我国轴承制造产业发展势头强劲,一批高端轴承需求量大幅增长,诸如航空航天轴承、机床主轴用高速精密轴承、滚珠丝杠支承用精密角接触球轴承、高速电主轴轴承、光伏行业机床用精密轴承、转台轴承、风电轴承、盾构机用关节轴承、轧机轴承、高铁轴承、汽车轴承、起重机用滑轮轴承、涡轮增压器轴承、液体动压轴承等,这对轴承钢市场平稳向好将带来利好效应。

(1)航空轴承用钢

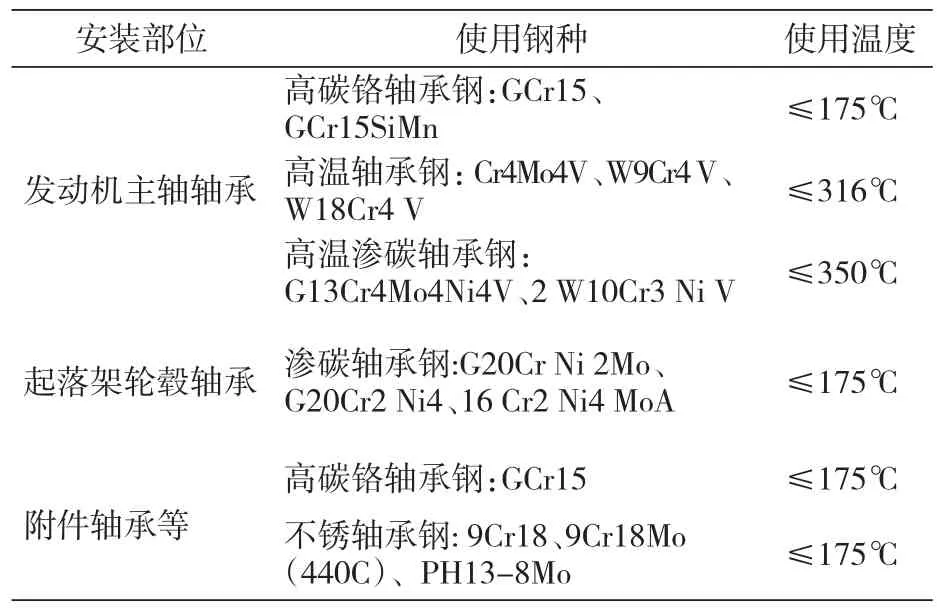

我国每年航空轴承用钢的需求量约为1 115t左右,其中高温轴承钢约15~20t。表2为航空轴承钢不同部位轴承所需的钢种。

表2 不同使用部位轴承使用的航空轴承用钢

(2)航天轴承用钢

航天轴承包括火箭、卫星、飞船等特种用途的轴承。我国航天轴承每年使用钢材约15t左右,其中,中小型轴承主要使用不锈轴承钢9Cr18、9Cr18Mo,每年约需10t左右;微型轴承主要使用高碳铬轴承钢GCr15,每年约需5t左右。

(3)大飞机轴承用钢

中国大飞机项目启动,预计到2020年,需要新增干线客机1 600架左右,平均每架飞机轴承成本为307.5万元。其中,主要是高温轴承,年销售额为4.92亿元,轴承钢年销售额2.46亿元。

(4)高铁轴承用钢

目前,我国高铁轴承的国产化仍是空白,时速超过160km/h的动车组所用轴承100%依赖进口。根据铁道部“十二五”发展目标,至2015年,全路投入运营的动车组达到150列以上,按每一标准列8辆编组,每一辆动车配套8套轴箱轴承,每套0.5万元计算,共计9.6万套轴承约4.8亿元。而截至2010年底,动车组保有量已达50标准列,“十二五”期间,总计只有3.2亿元的市场容量,平均每年0.64亿元。

(5)汽车轴承用钢

我国汽车轴承材料大量使用的是高碳铬轴承钢GCr15和渗碳轴承钢20GrNiMoA。其中轮毂轴承使用S55C(SAE1055)轴承钢,仅宝钢特钢年产销量就达到3万吨以上。

(6)风电轴承用钢

国家支持可再生能源发展,据业内人士预计,至2015年,平均每年新增风电并网容量在1 000万千瓦左右。此外,国家支持风电设备国产化,相继出台了一些具体的扶持政策。目前,我国风电设备的国产化率为50%左右。风电轴承大致分3类,即偏航轴承、变桨轴承、传动系统轴承。目前,国内生产风电轴承用钢的企业有宝钢特钢、兴澄特钢和湖北新钢等,偏航、变桨套圈的材料选用42CrMo,风电回转支撑轴承材料一般采用GCr15、GCr15SIMn、38CrMoAl、40GrNiMoA、12GrMoG、HI3等。

“十二五”期间,平均每台机组容量为1.5MW,国产化率为70%,每台机组装用轴承26套,平均每台轴承销售额2.7万元,轴承钢年销售额约为16.33亿元。

四、我国轴承钢出口情况

2008—2009年,随着国际钢铁市场的持续低迷,我国轴承钢出口量受到了很大影响;2010年,整体经济形势良好,轴承钢出口量大幅上升;2011—2012年,受欧美等国经济萎靡的影响,轴承钢出口分别比上年分别下降23.27%、25.37%。2013年,轴承钢出口量比上年上升22.21%(如图2所示)。

图2 2008—2012年我国轴承钢出口量及增长率

图3 2012—2013年我国主要企业轴承钢出口变化情况

国内主要轴承钢生产企业轴承钢出口变化情况如图3所示。

近年来,我国轴承钢出口主要来自兴澄特钢、东北特钢、新冶钢、宝特等企业,外销美国、德国、日本、韩国、东南亚等27个国家和地区。

五、市场价格走势分析

近年来,由于全球经济低迷,制造行业均受到一定程度的影响,与轴承钢企业息息相关的工程机械行业更是疲软不振。在缺乏重大政策刺激的情况下,制造业偏弱格局难以根本改善,轴承钢市场总体上呈现低需求、低价格状态。

从国内看,2013年我国房地产、汽车行业以及基础设施建设表现出稳定增长态势,总体来看,经济已开始企稳回升,2013年我国经济增长率达到7.7%,并保持了价格水平的稳定。轴承钢主要消耗行业的轴承制造企业产销情况良好,如瓦轴集团在2013年初完成了近90种新产品的研发,铁路轴承、钢铁系列轴承、传动系列轴承等均势增长。同时,由于铁矿石、焦炭、高铬等钢铁原材料市场价格持续高位运行,轴承钢生产成本不断攀升,刚性成本的推动促使钢厂的出厂价格上调,从而进一步带动轴承钢市场价格的上升。工程机械、轴承行业等下游需求的好转,有利于GCr15轴承钢市场的稳定,对轴承钢价格企稳回升是一大支撑动力。

但2013年钢铁行业整体形势艰难,利润微薄,需求低迷,以及国家加大淘汰落后产能政策的执行,都冲击着我国钢铁市场。特别是2013年下半年,机械、车船等下游行业对轴承钢需求趋缓,轴承钢产量增幅较大、成本上升、供给依然大于需求,2013年轴承钢价格与2012年相比有所回落(详见表3)。

表3 2011—2013年主要轴承钢生产企业GCr15 Φ50mm在华东地区年平均销售价格表单位/元·t-1

六、结束语

尽管2013年轴承钢市场不及2012年,但总体稳定,价格没有急剧震荡,维持低位运行。未来3年,我国大力推进城镇化建设,将带动各地的基础设施建设,铁路、保障房、水利、港口、机场等重大工程项目的密集开工将带动工程机械制造业的复苏,轴承钢市场需求也随之释放。国内轴承钢生产企业应抓住机遇,积极研发轴承钢新品种,预计未来几年,我国轴承钢生产及市场将平稳向好,高质量、高性能和多品种是轴承钢的发展方向。

[1]翁宇庆,陈蕴博等.特殊钢在先进装备制造业应用中的战略研究[M].北京:冶金工业出版社,2012.

[2]付云峰,崔连进等.国内轴承钢的生产现状及发展[J].重型机械科技,2003(4).

[3]宋志敏,张虹.我国轴承钢生产及质量现状[J].钢铁研究学报,2008(8).

[4]王昌生,谢亚庆,周德光.我国轴承钢生产的发展[J].特殊钢,1996,17(1).

(作者单位:武汉钢铁(集团)公司研究院,湖北武汉430080)

F406.2

A

1002-1779(2014)05-0037-04