基于有限理性的企业家战略决策风险行为研究

2014-01-18刘升福

任 静,刘升福

(湖北工业大学管理学院,湖北 武汉430068)

企业家是企业的所有者或经营者,也是一群善于冒险、敢于创新,勇于发现机会并承担风险的战略家。环境的复杂性、动态性、不确定性和决策者认知能力的有限性决定企业家战略决策行为是有限理性的决策行为,存在风险。企业竞争优势处于不断变化之中,环境的不确定性和企业自身发展要求企业不断进行战略转换,从而对企业家战略决策的要求也不断提高。目前关于战略决策的研究主要集中在两个方面:一是心理研究、行为研究、金融研究和决策研究的结合,探讨认知偏差、心理变化、行为偏差等对个体或群体决策的影响,进而对企业绩效或经济活动产生的影响;二是战略内容和过程的研究,分析动态环境下企业要进行战略转换或战略变革,重新设计战略计划,探讨战略决策过程及影响因素。[1-3]人的决策行为是有限理性的,本文将行为经济学和决策行为理论加以糅合,从决策行为有限理性角度出发,认识企业家战略决策风险行为方式,探讨企业家战略决策风险行为的影响因素,把握和理解决策者的真实战略决策行为。

1 企业家战略决策风险行为影响因素分析

企业家战略决策风险行为的影响因素是多维变量。本文从风险感知、预期收益、企业家特征以及环境因素四个方面进行分析。

1.1 风险感知与企业家战略决策风险行为

风险认知体现决策者对风险估计能力。对风险估计能力受决策者判断力、学识和行为能力的影响,并且对决策者的风险行为产生较大的影响。企业家有眼光,有胆略,有组织能力和社会责任感,他们比一般的厂长、经理等经营者更具创新精神和冒险精神,比普通员工更积极看待企业状况,在他人感知到的是劣势和威胁时,企业家们感知到的却是优势和机会。认知偏差影响企业家获得、理解和处理信息的能力,进而影响企业家的风险感知及风险行为。从认知心理学的角度看,性格、知识、经验和教育背景等主观因素及环境、信息等客观因素影响主体的认知水平,进而对人的决策行为产生直接影响。面对环境的不确定性和信息的复杂性,决策者只有通过不断提高自身及对环境和信息等的认知水平,才能提高自身行为的有效性。从逻辑上我们可以推断,风险感知影响企业家战略决策风险行为,风险感知程度越高,企业家战略决策风险行为发生的可能性也越大。影响企业家风险感知的认知偏差因素有很多,其中最重要的影响因素是过度自信、控制幻想和相信小数定律[4]。

1)过度自信。企业家过度自信是指企业家对自身能力和判断力甚是相信,在做决策时往往会出现高估有利因素和低估不利因素或者高估成功概率和低估失败概率的情况。过度自信是认知偏差的重要因素之一,影响企业家的决策行为。企业家过度自信主要体现在:企业家虽然对企业充满信心,但是往往没有意识到有信心并不意味着信息的准确性;企业家在假设结论不确定情况下,把假设当事实,盲目低估风险;信息处于不断更新中,企业家往往意识不到最初决策的结果存在不确定性的可能性。

2)控制幻想。企业家控制幻想认知偏差是指其高估个人能力和个人贡献对结果的决定作用。企业家战略决策结果有赖于所处的环境和机遇,可能成功也可能失败。企业家为了减轻这种不确定性所带来的心理压力,在决策时容易受控制幻想认知偏差的影响,盲目认为自己预测的结果是正确的,高估自身能力对决策结果的掌控作用,低估存在的风险,导致做出冒险决策。

3)相信小数定律。相信小数定律[5]是指决策者根据有限信息或小样本做出决策的行为。相信小数定律认为决策者进行决策时,不是以大样本为依据而是以小样本为依据做出推断或决策。行为经济学家曾指出,决策者对待风险的态度是依据事件的确定性而定的,当人们对事件的预期是确定的,一般依据大数定律,采取风险规避态度;当人们对事件的预期没有把握时,倾向于依据小数定律,采取风险偏好态度。由于小样本中包含成功案例和失败案例,成功案例比失败案例更多的被公开,更容易被大家所记住,导致战略决策失败率往往被忽略。对于企业家而言,忽视战略决策失败率就容易仅仅根据小样本中比实际比例大的成功案例进行推断,做出决策。

基于前文的理论基础,提出如下假设

假设1:企业家风险感知程度的提高会促进企业家战略决策风险行为发生。

假设1.1:过度自信认知偏差会降低企业家的风险感知。

假设1.2:控制幻想认知偏差会降低企业家的风险感知。

假设1.3:相信小数定律认知偏差会降低企业家的风险感知。

1.2 预期收益

企业家战略决策不仅要实现企业价值最大化,还要实现利益相关者利益最大化,企业利益和企业家、股东、员工等利益相关者的利益紧密相关。企业家战略决策的预期收益包括物质收益和精神收益。企业家经营管理企业,在付出极大努力的同时也承担着来自企业、家庭、社会等各方面的压力和风险,除获得物质上的满足、提高生活质量,更重要的是为了实现精神需要,得到企业员工、同行和社会的认可和尊重,通过不断解决问题、突破和创新,获得满足和成就感,实现自身的理想和抱负。然而企业家决策依靠的资料和信息不可避免经过助手的过滤、编辑和整合,企业家在加工过的信息框架下进行决策,“框架效应”影响了企业家对预期收益的判定,进而影响企业家战略决策风险行为。

假设2:预期收益与企业家战略决策风险行为正相关。

1.3 企业家个人特征

系统理论认为,决策主体对决策结果具有决定性作用,决策主体的素质和能力决定战略决策产生的是正面影响还是负面影响。企业家特征具有异质性,每个企业家的性格、经验阅历、教育背景,拥有的资源、能力、价值观和人生观都具有很大的差异。企业家个人特征作用于人的行为,具有不同特征的企业家面对同样的问题往往所做的决策不同。自身能力强大的企业家,敢于冒险也敢于承担风险,有强大的气场和自信心,企业家能力的主要表现为经验的丰富程度,企业家的经验、对决策方案的把握程度直接影响企业家战略决策风险行为。经验丰富的企业家能够根据自身的经验和能力有针对性地做出战略决策,所以企业家的能力影响企业家战略决策风险行为[6]。

假设3:企业家个人特征影响企业家战略决策风险行为。

1.4 环境因素

企业家战略决策是在一定的环境下做出的,企业所处的环境包括企业自身、市场、顾客、合作伙伴等微观环境因素和经济、政治、社会文化、技术等宏观环境因素。这些存在于企业内部和外部的所有要素,对企业的部分或整体产生潜在影响。环境具有复杂、动态和不确定性,环境的这些特征增加了决策的模糊性以及企业家获取信息和解决问题的难度,从而降低了决策质量,增加了决策风险。

2 基于有限理性的企业家战略决策风险行为影响因素模型及检验

2.1 研究样本和数据来源

本文在参考国内外文献资料的基础上,采用问卷和访谈相结合的方式收集企业家战略决策风险行为影响因素信息。影响因素测量参照Busenitz &Barney(1997)[7]的方法,最后选取7项测量指标,共34个问项,量表采用李克特五点量表测量。问卷对象没有性别、年龄、学历等限制,对象企业没有性质、地区、行业、规模等的限制,但是问卷对象和对象企业必须满足两个条件:问卷对象是或曾经是企业的经营者或所有者;对象企业是或曾经是独立的企业法人单位,成立且持续经营时间一年以上。问卷调查对象主要通过校友、MBA同学、同事、企业家协会等社会网络和人脉关系寻找,然后综合利用电子邮件和“调查派”网站设计网络问卷进行问卷调查,共发放问卷231份,回收问卷188份,剔除不符合要求的问卷23份,最后获得有效问卷165份(湖北43份、广东47份、河北27份、上海23份、北京16份、辽宁9份),样本覆盖范围比较广,具有一定的代表性。然后与参与问卷调查的对象中同意接受访谈者进行访谈,最后访谈成功对象23人。

2.2 指标体系和研究模型构建

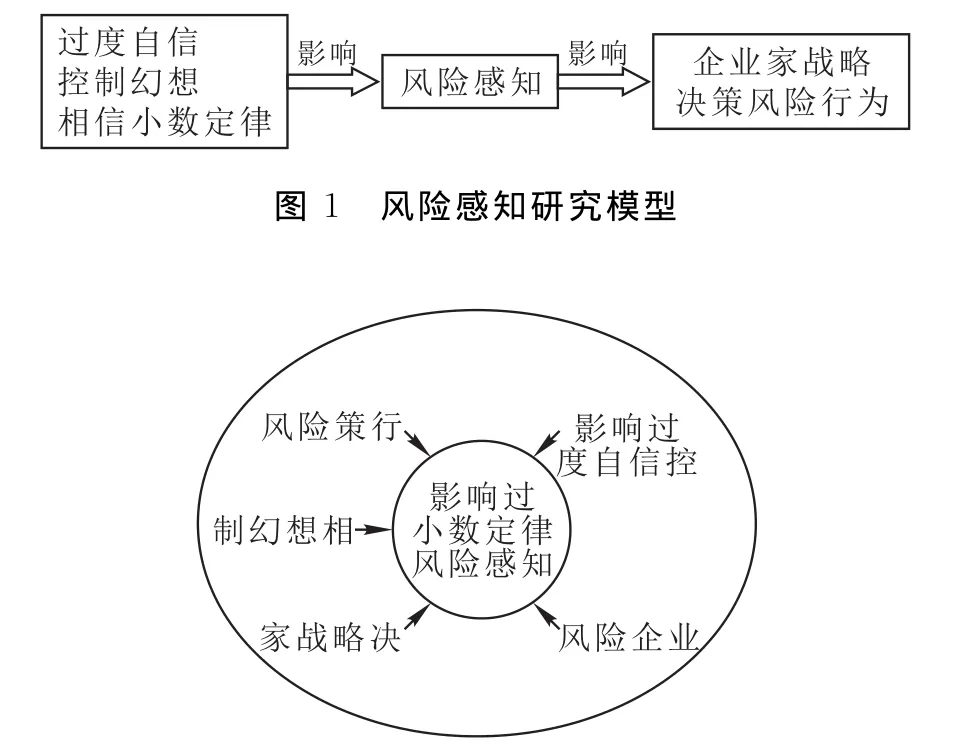

根据前文假设,提出风险感知研究模型(图1)和企业家战略决策风险行为影响因素检验模型(图2)。

图2 企业家战略决策风险行为影响因素检验模型

2.3 实证分析

首先通过pearson相关分析,考察认知偏差和风险感知及企业家战略决策风险行为影响因素和企业家战略决策风险行为之间的相关性(表1,表2)。

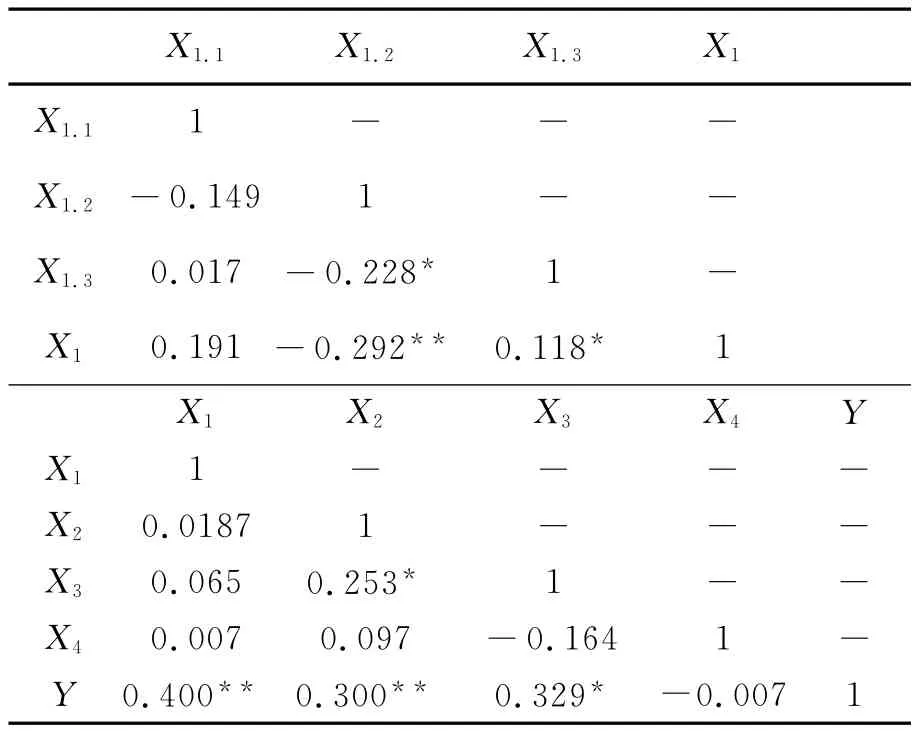

表1 风险感知认知偏差、企业家战略决策风险行为影响因素描述性统计分析

表2 风险感知认知偏差、企业家战略决策风险行为影响因素相关性分析

分析认知偏差因素与风险感知相关分析结果可知,过度自信、控制幻想和相信小数定律因素与风险感知的相关系数分别为:0.191、-0.292、0.118。过度自信对风险感知影响不大,关系不是十分显著,没有实现原假设1.1;控制幻想与风险感知之间关系比较显著,说明控制幻想认知偏差会减少企业家风险感知,部分实现原假设1.2;结果显示相信小数定律认知偏差会提高企业家风险感知,与原假设相反,没有实现原假设1.3。

从企业家战略决策风险行为影响因素相关分析结果看,总的风险感知因素与企业家战略决策风险行为关系十分显著,相关系数是0.400,部分实现原假设1。除了环境因素与企业家战略决策风险行为关系不显著以外,预期收益因素和企业家个人特征因素与企业家战略决策风险行为都显著相关,相关系数分别为0.300和0.329,部分实现原假设2、假设3。

上述相关分析结果说明,风险感知认知偏差变量之间、战略决策风险行为影响因素变量之间都无明显线性相关性,且认知偏差变量与风险感知、主要影响因素变量与战略决策风险行为之间具有一定相关性,可以进行下一步回归分析。建立回归方程

式(1)中,风险感知 X1是被解释变量,X1.1、X1.2、X1.3认知偏差因素影响企业家对风险的感知。式(2)中,Y是被解释变量企业家战略决策风险行为,Xi(i=1,2,3,4)是解释变量即企业家战略决策风险行为的影响因素,认知偏差影响风险感知,风险感知影响企业家战略决策风险行为。做进一步回归分析(表3)。

由认知偏差因素与风险感知回归结果可以看出,拟合优度统计量R2=0.148,Adj-R2=0.118,F=4.207,P=0.000,通过1%显著性检验,虽然模型拟合优度一般,但模型整体显著。过度自信的系数为正,T=-2.863,P 值大于0.1,说明过度自信与风险感知关系不显著。控制幻想的系数为负,且通过1% 的显著性检验(P=0.005,T=-0.283),表明控制幻想认知偏差负向影响风险感知,与假设相符。相信小数定律系数为正,T=1.98,P=0.03,通过5%的显著性检验,结果表明控制幻想偏差与风险感知正相关,与原假设相反。

从影响因素整体回归结果来看,R2=0.350,Adj-R2=0.308,F=7.887,P <0.01,模型拟合优度较好,整体回归效果显著。各影响因素的系数均为正,从P值和T值来看,风险感知和预期收益因素对企业家战略决策风险行为的影响通过1%的显著性检验,企业家个人特征因素通过5%的显著性检验,检验结果均与原假设相符,环境因素(T=0.654,P>0.5)没有通过检验。总的来说,影响企业家战略决策风险行为的四个因素中,风险感知与预期收益对企业家战略决策风险行为的影响最为显著,其次是企业家个人特征因素,环境因素的影响最弱。企业家比其他人对风险的感知更敏感,更容易感知到损失的可能性,这促使其做出战略决策,然而有限理性下做出的决策行为存在失败风险,对企业和企业家自身收益都会产生影响,所以企业家风险感知和预期收益对战略决策风险行为有直接影响。就企业家个人特征因素而言,企业家个人的知识经验越丰富,能力越强,社会网络越广,企业运营也会更加合理,资源来源也更丰富,发展也会比较顺利,因而企业家个人特征对战略决策风险行为也是有影响的。环境因素比较复杂,有些对企业产生直接影响,有些产生间接影响,有些影响可能出现在将来,所以对环境因素有待做进一步分析和检验。

2.4 路径分析

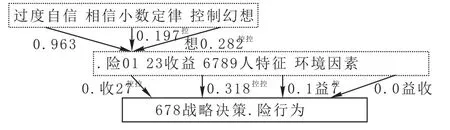

为了更好地阐明变量间的因果关系,通过路径分析来探讨各个因素对企业家战略决策风险行为的直接影响,其中路径系数是标准化后的回归系数。本文路径函数包括认知偏差与感知风险、有限理性下企业家战略决策风险行为影响因素两个回归模型。根据回归模型分析结果,得出路径图(图3)。

图3 企业家战略决策风险行为影响因素模型路径分析

由图3可知,认知偏差与风险感知模型中,控制幻想的对风险感知的解释力最强,其次是相信小数定律,风险感知和预期收益对企业家战略决策风险行为的影响显著正相关,企业家个人特征的影响也有较强说服力,总的来说,路径图勾勒出控制幻想认知偏差降低企业家风险感知能力、风险感知和预期收益影响企业家战略决策风险行为这两条显著路径。

3 结论与启示

探讨有限理性下企业家战略决策风险行为的影响因素,把握和理解决策者的真实战略决策行为,有利于降低企业家战略决策风险,促使企业家战略决策行为更加规范、战略决策更加有效。通过理论分析和实证研究发现:1)决策者不是“全知全觉”,而是在有限理性下做出决策行为,企业家的有限理性决定了战略决策风险行为的发生;2)影响企业家战略决策风险行为的因素有很多,风险感知和预期收益的影响最为明显和直接;3)企业家的认知偏差不可避免地影响企业家对风险的感知,其中控制幻想认知偏差影响最显著。下一步的研究还需要获取更大、更准确的样本来检验环境因素或其他影响因素,完善影响因素指标体系,并结合管理实践,研究企业家如何将理性的规范性运用到有限理性决策行为中,如何利用约束和激励机制有效构建企业家战略决策风险行为。

[1] 胡 蓓,古家军,陈荣秋.战略决策时间压缩研究[J].科学学与科学技术管理,2008(03):120-124.

[2] 郭立新,陈传明,国外战略决策过程理论研究述评与展望[J].科技进步与对策,2011(11):153-160.

[3] 李灵稚,柏菊.企业高管决策的知识管理问题研究:激励、架构与流程技术[M].北京:经济科学出版社,2008.

[4] 陈震红.创业者创业决策的风险行为研究[D].武汉:武汉理工大学,2004.

[5] Tversky A,Kahnexnan D.Belief in the Law of Small Number[J].Psychological Bulletin,1971(76):l05-110.

[6] March J,ShaPira Z.Managerial Perspective on risk and risk-taking[J].Management Science,1987,33:1 404-1 418.

[7] Busenitz L W,Barney J B.Dieffrences between entrepreneurs and managers in lagre ograniaztions:Biases and heuristics in strategic decision-making[J].Jounral of Business Venturing,1997,12(01):9-30.