我国短期经济增长动力研究

——基于经济增长差分模型

2014-01-13白世贞

刘 刊,白世贞

(哈尔滨商业大学管理学院,黑龙江哈尔滨150001)

我国短期经济增长动力研究

——基于经济增长差分模型

刘 刊,白世贞

(哈尔滨商业大学管理学院,黑龙江哈尔滨150001)

根据国民收入理论,从投入产出与需求消耗对经济增长的影响出发,以收入决定理论为基础,建立起短期经济增长差分模型,用来帮助一个国家根据短期经济目标合理地制定经济调控战略和实现路径,促进短期经济目标的实现。在此基础上对我国经济增长动力进行实证分析,提出我国现阶段经济增长存在的主要问题和解决方案。

经济增长差分模型;收入决定理论;消费倾向;投资倾向;经济增长动力

一、引言

经济增长是指一国或一个地区的国民生产总值或人均国民生产总值的持续增长,经济增长水平标志着一个国家经济发展状况和发展趋势。2007年金融危机以来,随着经济发展和经济环境的复杂化,各国纷纷采取了相应的经济刺激政策试图拉动本国经济在短时间内快速增长。各国拉动经济增长的主要动力不尽相同,挖掘本国经济增长的主要动力,深入研究当前的经济增长模式是否能够保证我国经济在金融危机后能够快速、平稳、可持续增长具有十分重要的意义。在这方面,我国学者从不同角度探讨我国经济增长的影响因素并提出了相应的策略和建议。李富强、王林辉等从我国市场化和产权制度改革特征出发,通过数据采集和统计学方法估计我国经济增长中各种因素的重要作用[1];裴平和源芳在我国经济增长的动力分析中,通过对实际数据进行分析,证明了出口和投资对经济增长的推动效应[2];刘喜和则深入分析了美国通过资产膨胀的方式拉动消费,进而推动经济增长的模式[3]。这些研究深入分析了我国和美国的经济增长的主要方式和动力,并为我国制定经济增长战略提供了理论基础。但是针对一国范围内实现短期经济增长的增长动力的研究却鲜有出现,没有建立合理的经济增长模型为国家短期内经济增长提供支持;另一方面,这些研究是以金融危机之前为研究对象,而金融危机冲击了国际经济形势并使我国经济增长方式发生变动,因此有必要深入分析经济复苏时期的我国在短期内实现经济增长的主要动力和模式,并对经济增长方式进行判断和调整,使我国经济能够长期、可持续的发展。

本文从投入产出与需求消耗对经济增长的影响出发,根据国民收入恒等式,以收入决定理论为基础,建立短期经济增长差分模型,并通过模型对我国2012年经济增长动力进行分析,提出我国现阶段经济增长存在的主要问题和解决方案。通过经济增长差分模型能够体现国家短期经济目标的制定和实现过程,为在短期内如何经济增长研究打开新篇章。

二、经济增长差分模型

根据国民收入恒等式:

其中,yC(t)表示第t年的消费支出;yI(t)表示第t年的投资支出;yO(t)表示第t年的净出口;yS(t)表示第t年的存货额,反映当年产出与最终需求的差额。

根据宏观经济学的收入决定理论,第t年的消费总量yC(t)主要取决于上一年的国民收入N I(t-1)。设国民收入的边际消费倾向为b,表示指增加的单位收入中用于增加消费部分的比率,a表示自发消费。则,社会总消费yC(t)=a+bNI(t-1)。

同理,将第t年的投资总量yI(t)表示为国民收入NI(t-1)的函数,用h代表全社会的投资倾向,q表示与国民收入无关的自发投资。社会总投资yI(t)=q+hNI(t-1)。

如果不考虑折旧,则可用上一年的国内生产总值GDP(t-1)代替上一年的国民收入NI(t-1)[4],因而有:

将(2)和(3)代入恒等式(1)中,则第t年国内生产总值就可以表示为:

根据静态列昂节夫投入产出模型和宏观经济学中的收入决定理论,上一年的收入与本年消费和投资的相关关系,以及由此产生的对产品的需求消耗最终决定本年的GDP水平,就是经济增长差分模型的根本原理。模型把第t年的GDP和第t-1年的GDP、自发消费a、自发投资q、消费倾向b、投资倾向h、净出口yo、存货ys等重要的经济指标联系起来,形成了一个经济增长差分模型,反映了当年GDP在上一年GDP基础上的动态变化过程。

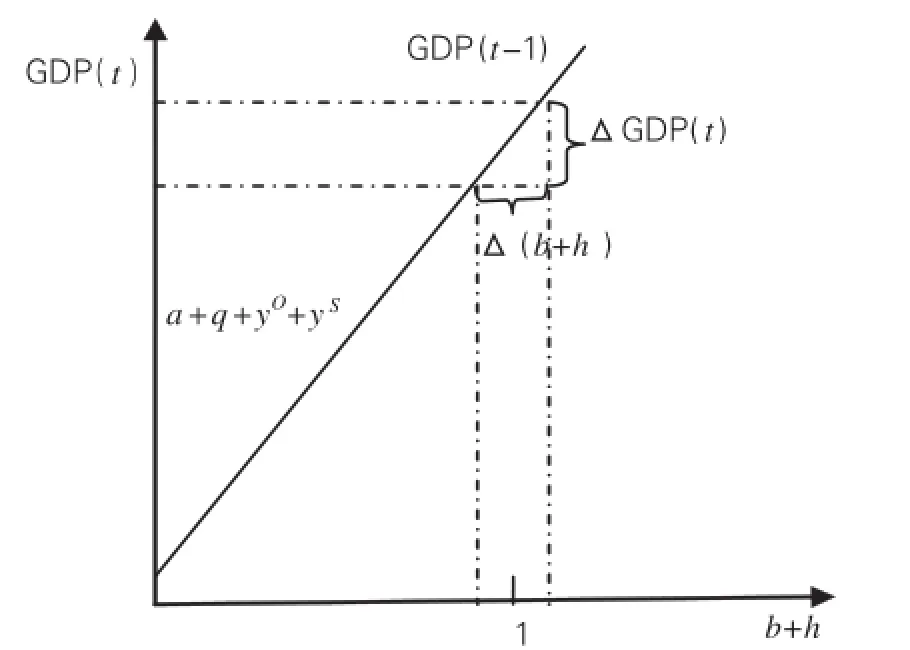

根据模型绘制出经济增长差分曲线,以GDP(t)为被解释变量,以b+h为解释变量,a、q、yO、yS为截距项,GDP(t-1)为斜率,能够反映变量GDP(t)在GDP(t-1)的基础上的增长趋势与自发消费a、自发投资q、消费倾向b、投资倾向h、净出口yO、存货yS等变量之间的真实关系,见图1。

图1 经济增长差分曲线

(1)投资倾向和消费倾向的和度量本年GDP对上一年GDP的相依程度的指标。在这里,消费倾向b是增加的消费和增加的收入之间的比率,投资倾向q是增加的投资和增加的收入之间的比率,边际消费倾向与边际投资倾向的和一般来说在1左右振荡。在一个稳定的经济系统中(b+h)应该小于1[5]。在扩张性经济政策的情况下,会导致(b+h)>1。根据经济增长差分模型,投资倾向和消费倾向的和变动影响本年GDP水平,△GDP(t)=△(b+h)GDP(t-1)。

根据公式GDP增长率=[GDP(t)-GDP(t-1)]×100%/ GDP(t-1),得到:

GDP增长率=(b+h-1)×100%+(a+q+yO+yS)×100%/GDP(t-1)

因此,(b+h)与1的偏差是决定GDP增长率的主要因素,由于百分数的扩大效应,偏差的微量变动会引起GDP增长率大幅度变动。

(2)自发投资、自发消费以及进出口净值、存货的和代表了曲线的截距,其变动会使曲线上下平移,从而直接影响本年GDP值的大小。其中,自发消费是在收入-支出模型中提出来的,指不是由于收入水平发生变动而由于外生变量所引起的那部分消费,主要取决于消费者嗜好、价格水平、社会等因素;同理,自发投资是指总投资中不是由于收入水平发生变动而是由于外生变量决定的那部分支出,主要取决于投资者偏好、市场环境、政府决策等因素;进出口净值是经济增长的重要组成部分,具有较强的可控性;存货代表了经济供给和需求的偏差,属于外生变量,数值在总量中占有较小的比例,在模型计算或经济预测时可以作为误差量。这些经济指标大都存在一定的可控性,通过对这些指标的优化设计和宏观调控可以促进实现本年GDP目标。

(3)投资品结构、消费品结构、出口结构、进口结构等虽没有在模型中表现,但是这些结构的变动将直接影响消费倾向、投资倾向的大小,以及净出口和存货总额,是GDP增长的间接因素。在实际情况中,这些经济指标受经济环境的变动或经济政策的影响会发生相应的变动,从而引发自发投资、自发消费以及进出口净值、投资倾向和消费倾向的变动,最终使经济增长曲线呈现不规则的移动。

三、经济增长差分模型可靠性实证检验

一般的模型都存在理论和现实的差距,因此往往在实际应用中存在较大的偏差。经济增长差分模型反映了GDP(t)与其他经济指标的相关关系,通过将其他经济指标的数值作为已知变量代入模型,计算GDP(t)的值,与实际GDP值进行比较,可以根据误差的大小来检验模型的可靠性,判别经济增长差分模型在经济发展过程中的实际应用性。

(一)数据的获取

以2002-2012年作为研究对象。所需的经济数据有上一年的GDP值、自发消费a、自发投资q、消费倾向b、投资倾向h、净出口yo、存货ys等经济指标。其中,上一年的国内生产总值GDP、当年的净出口和存货可以从国家统计年鉴中获取。

表1 模型检验的相关数据亿元

根据表1,将上一年国内生产总值和当年的投资总额进行拟合回归,并运用AR(P)方法消除自相关,可得:

YI=-10 466.22+0.550 8×GDP(t-1)+u(t)

u(t)=0.755 683u(t-1)+εt

R=0.994,DW=1.739 8,F=478.985 7

即:q=-10 764.28,h=0.530 4

将上一年国内生产总值和当年的消费品总额得到拟合回归,运用AR(P)方法消除自相关,可得:

yC=18677.32+0.495GDP(t-1)+u(t)

u(t)=0.588384u(t-1)+εt

R=0.997 873 DW=2.209 083F=1 407.530

即:a=22 904.43,b=0.474

(二)模型检验

将各年的国内生产总值,自发消费a、自发投资q、消费倾向b、投资倾向h、净出口yO、存货yS等经济指标代入模型GDP(t)=(b+h)GDP(t-1)+a+q+yo+ys,可以计算出下一年的国内生产总值。用相对误差=(实际值-预测值)/实际值,来反映预测值与实际值的偏移程度,进而检验模型的准确性。

表2 2002-2012年GDP的预测值及相对误差

在模型计算检验中存在部分可消除的误差。首先,由于a、q、b、h缺乏直接数据,在本文中通过拟合回归的方法计算,反映的是这几年的近似值,并不是针对每一年求得,如果能取得当年真实的投资倾向、消费倾向、自发消费和投资消费并代入模型,数据的计算会更加精确。其次,在模型计算中将折旧忽略不计,为计算结果带来了一定程度的误差,在模型的后期研究中可以考虑进一步将折旧问题考虑进去,消除这部分误差。

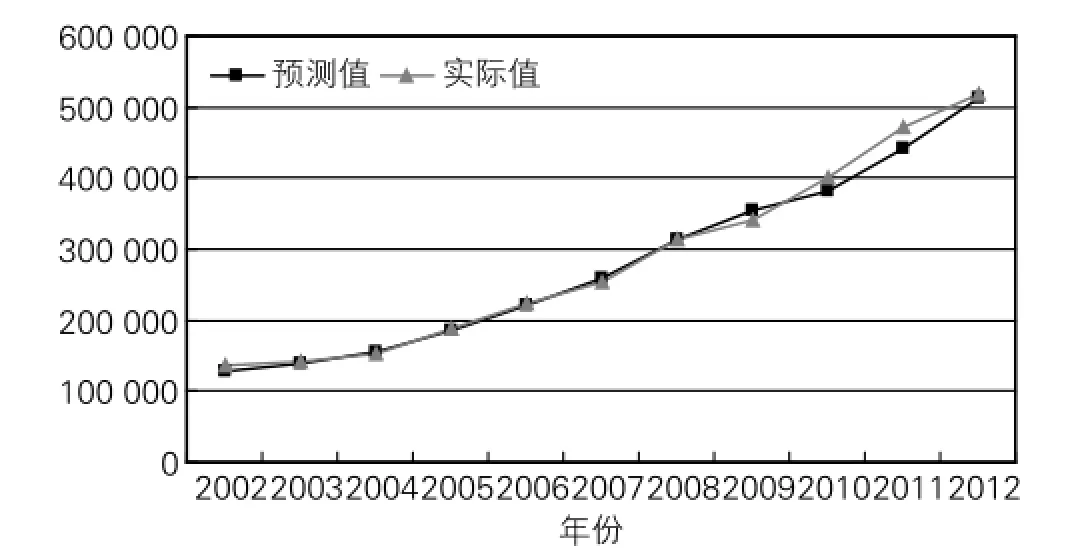

将2002-2012年预测值与实际值进行对比,GDP的增长趋势与实际增长趋势几乎吻合(见图2),计算结果和实际比较一致,说明经济增长差分模型来预测短期经济增长是可靠的。

图2 各年GDP预测值和实际值对比

四、经济增长差分模型的理论意义

经济增长差分模型反映了当年经济发展水平与去年经济发展水平、投资倾向、消费倾向、自发投资、自发消费以及进出口、存货的必然关系,反映了短期的经济增长规律和影响因素,进而分析一个国家或一个地区在目前的经济指标状态下短期的经济发展趋势和发展过程。并可以根据国家所处的经济环境,以及经济的发展战略和目标,对投资倾向、消费倾向、自发投资及进出口等经济指标进行调控和优化设计,从而对经济增长水平进行宏观调控。

(1)经济增长差分模型突破了现有的经济增长理论的局限。现有的经济增长理论分析了经济增长的主要因素和根本经济指标,是现代经济增长研究的基础。这些经济增长模型主要反映了在均衡增长条件下经济增长率与其他基本变量之间的一般数量关系,假设较多且与实际偏差较大,内容也比较局限,从而也就无法对目标经济战略的实现提供政策的规划。本文建立的经济增长差分模型的理论基础较为简单,假设少,与实际生活结合紧密,能够准备判断经济形势,并为短经济目标提供战略依据。

(2)经济增长差分模型根据社会需求是经济发展的动因的指导思想,清晰地描述了经济增长的路径。把本年GDP和上一年GDP以及一些重要的经济参数联系在一起,直观的表现了各种经济参数与GDP增长的直接关系。模型通过参数b和h调节上年GDP对本年GDP的影响;通过参数自发投资与自发消费以及净出口等调整本年的GDP增长量。从而完成由上一年国民收入到本年国民收入的转换,由内需和外需变化到国内生产总值的变化,进而实现本年国内生产总值的预测和规划。经济增长模型糅合了这一系列过程,简单明了,便于掌握。在对经济情况分析时,便于政府对经济增长趋势进行预测和判断,并能够针对经济环境的变化和国家经济政策,并通过对各经济参数的调控以直接达到经济增长的目标。

(3)经济增长差分模型糅合了投资倾向、消费倾向、自发投资、自发消费、出口等经济指标,体现了其在经济增长中的作用,反映了经济生产中扩大再生产的思想,不仅能够对短期内经济增长进行预测,而且深化了各种经济指标在经济增长中的意义,使国家根据当前的宏观经济环境和具体的经济战略指标,能够直接通过经济指标的调控和优化促进经济增长目标的实现。同时,经济增长差分模型为各经济指标的宏观调控提供理论依据,使国家能够保证经济增长目标实现的前提下,合理安排投资与消费、出口之间的平衡关系。

五、我国经济复苏动力分析及战略选择分析

近年来我国政府实行了一系列经济刺激政策促使我国经济率先回暖,通过经济增长差分模型挖可以掘我国近年经济快速回暖的基本动力和经济增长模式。

将GDP(t)=(b+h)GDP(t-1)+a+q+y0+ys-yI进一步整理,得到GDP(t)在GDP(t-1)的基础上发生变动的模型:

可知,GDP的变动取决于消费倾向的变动、投资倾向的变动、自发消费和自发投资的变动以及进出口的变动。根据b=Δyc(t)/ΔGDP,可以求出2012年消费倾向为0.479 832,为本年GDP增长贡献了211 996亿元;根据h=Δyc(t)/ΔGDP,可以得到2012年投资倾向为0.545 728,使GDP增长了0.545 728×GDP(t-1)=24 110.7亿。由此可知,拉动性经济政策和加大投资导致投资倾向快速增加,是我国实现经济增长目标、经济回暖的主要原因。

然而这种经济增长模式存在一定问题。首先投资增长过高,这种过高的投资没有适当的消费水平与之匹配,会带来产能过剩等问题,如此高的投资倾向在经济发展过程中是罕见的、短期的现象,不利于经济长期稳定发展[6];其次,消费倾向仍然较低。近十年我国消费倾向为0.474,低于发达国家的相同GDP时期的消费倾向值[7]。从长期来看,消费倾向与投资倾向不合理的比例关系,就会使投资增长失去最终需求的支撑,大量社会产品价值得不到实现,不能充分利用投资形成的大量生产能力,最终会导致结构失衡和经济动荡[8]。

因此,当前我国走出金融危机的经济增长方式缺乏可持续性,后续经济增长面临较大的挑战,从长远发展的角度必须使我国经济增长模式从投资拉动转变为消费拉动,从外向型经济向内生型经济增长转变,才能真正启动消费拉动的内需型经济增长模式,促进经济的快速、可持续平稳增长。

(1)促进消费倾向的提升。提高消费倾向不仅能优化三次产业的结构,而且还能拉动经济的增长。提高我国消费倾向首先需要根据居民消费需求的结构及变动趋势,调整产业结构和产品结构,满足城镇居民的多元化的消费要求;其次要改善收入分配现状,千方百计增加农民和城镇中低收入者的主体收入水平,使最低工资、最低生活费的保障工作落至实处,减小我国的贫富差距;第三,加大政府对社会保障资金的支持力度,增强居民的未来安全感,以此来促使居民将部分存款用于消费;第四、发展消费信贷,启动家用汽车、商品房消费市场,在全国范围内开展大件消费品分期付款的消费信贷,鼓励超前消费[9]。

(2)逐步降低过高投资倾向。应该逐步有效地规范政府的投资行为,政府运用税收和信贷杠杆等措施,使对产业投资进行合理规划和导向,避免过度投资、资源浪费性投资;加强对企业投资的监管,严格审核投资项目的经济收益、社会效益及资源消耗情况,从制度环境上控制和减少企业乱投资行为;在银行信贷方面,完善企业的工商注册、审批、税收方面的制度,加强投资信贷管理,创造和拓展有利于居民消费的业务信用环境,约束不合理的投资贷款[10]。从而使投资倾向逐步回落到合理水平,使投资和消费的比例逐步趋于合理。

(3)拉动自发性消费和自发性投资。自发消费和自发投资是指与居民收入变化无关的那部分内需。由于居民收入水平的提高具有一定的刚性和滞后性,因此提高自发消费和自发投资也是刺激内需的重要内容。提高我国自发消费,一方面需要根据消费者嗜好调整商品结构,使供给结构和需要结果一致;另一方面要加强监管和合理调控商品的物价水平,使物价保持在居民可接受的价格区间浮动;还要通过提倡消费文化,来促进居民对消费的积极性等。我国自发投资水平主要取决于政府决策、投资者偏好、市场环境即市场的自由度、透明度和规范性等。政府决策,即政府对投资者的态度及扶持力度等。通过对这些因素进行适当的调控和引导能在一定程度刺激自发投资水平从而拉动我国内需,促进GDP增长。

[1]李富强,董直庆,王林辉.制度主导、要素贡献和我国经济增长动力的分类检验[J].经济研究,2008(4):53-59.

[2]裴平,曹源芳.我国经济增长的动力分析[J].南京社会科学,2008(11):1-5.

[3]刘喜.国经济增长的动力结构与美元均衡汇率[J].南开经济研究,2008(4):142-145.

[4]多恩布什,费希尔,斯塔兹.宏观经济学[M].北京:中国人民大学出版社,2007(11):24-26.

[5]范德成,刘希宋.投入产出模型的动态化[J].中国管理科学,2002(5):42-45.

[6]武芳梅.刍议消费率及投资率与我国的经济增长[J].经济问题,2006(9):9-13.

[7]李建伟.投资率和消费率演变特征的国际比较[J].中国金融,2007(8):49-52.

[8]范德成,刘刊.边际消费倾向对我国三次产业结构优化的作用研究[J].商业经济与管理,2009(11):48-51.

[9]于文涛.投资率偏高、消费率偏低的成因及建议[J].宏观经济管理,2006(6):18-19.

[10]梁东黎.我国高投资率、低消费率现象研究[J].南京师大学报:社会科学版,2006(1):43-46.

[责任编辑:张青]

A Study on Short-term Economic Growth Momentum in China—Based on the Differential Model of Economic Growth

LIU Kan,BAI Shi-zhen

(School of Management,Harbin University of Commerce,Harbin 150001,China)

According to the theory of national income,taking the impact of input-output and consumption demand on econom⁃ic growth as a starting point,based on income determination theory,a model is built to study short term economic growth mo⁃mentum,which can help a country to make reasonably economic adjustment strategy and realizing path based on short-term eco⁃nomic objectives in order to achieve them.Based on the model,an empirical analysis is carried out on economic growth momen⁃tum in China.The paper also puts forward the main problems and their solutions at the present stage of China's economic growth.

differential model of economic growth;income determination theory;propensity to consumption;propensity to investment;economic growth momentum

F124.0

A

1007-5097(2014)03-0051-04

10.3969/j.issn.1007-5097.2014.03.010

2013-05-20

国家自然科学基金项目(70773027);国家软科学研究计划项目(2010GXQ5D327)

刘刊(1984-),女,黑龙江宾县人,博士研究生,研究方向:管理科学与工程;

白世贞(1962-),男,山东招远人,教授,博士生导师,研究方向:管理科学与工程。