生态效率与企业可持续发展

——基于宝钢2006-2011年度可持续发展报告的解析

2014-01-13陈琪

陈 琪

(郑州大学商学院,河南郑州450001)

●生态效率

生态效率与企业可持续发展

——基于宝钢2006-2011年度可持续发展报告的解析

陈 琪

(郑州大学商学院,河南郑州450001)

当今社会,资源耗竭、环境污染与生态破坏已成为危害人类健康生存的重大问题,世界各国都把可持续发展作为宏观经济发展目标。如何将可持续发展落实到作为微观经济主体的企业的生产经营中,无疑是一个值得研究的问题。生态效率将经济业绩与环境业绩结合在一起,可以成为以营利为目的的企业实现可持续发展的有效切入点。文章通过对宝山钢铁股份有限公司生态效率指标的计算,可以看出宝钢走出了一条可持续发展之路,宝钢提高生态效率的举措值得借鉴。

生态效率;可持续发展;宝山铜铁股份有限公司;可持续发展报告

一、引言

随着全球工业经济的高速发展,资源耗竭、环境污染与生态破坏已成为严重制约经济可持续发展、危害人类健康生存的重大问题。世界各国都把可持续发展作为未来的发展目标,在我国,党的十五大报告中已经明确提出实施可持续发展战略,十八大报告中仍然将“资源环境约束加剧”作为前进道路上的主要困难和问题之一,并且在报告中首次单篇论述生态文明,首次把“美丽中国”作为未来生态文明建设的宏伟目标,彰显出我国对子孙后代负责、对世界负责的精神[1]。

绿色发展、循环发展、低碳发展,使经济社会发展与自然相协调,这是我国经济的长期发展目标。企业作为国民经济的微观个体,是以营利为目的的单位,单纯强调环境绩效是不现实的。如何促使企业在提高经济绩效的同时关注环境绩效,无疑是理论界和实务界需要研究的问题。要在企业落实可持续发展战略,需要赋予其具体的内涵,需要有具体的评价指标和实现路径。生态效率强调经济绩效与环境绩效的统一,在实践中已为许多企业所接受,因此,可以将生态效率作为落实可持续发展的切入点。

二、可持续发展与生态效率:内涵与关系

(一)可持续发展的内涵

可持续发展理论的形成经历了相当长的历史过程。二十世纪五六十年代,人们在经济增长、城市化、人口与资源等所形成的环境压力下,对“增长=发展”的模式产生怀疑。1962年,美国女生物学家莱切尔·卡逊(Rachel Carson)发表了一部引起很大轰动的环境科普著作《寂静的春天》,在世界范围内引发了人类关于发展观念上的争论[2]。1972年,一个非正式国际著名学术团体罗马俱乐部发表了有名的研究报告《增长的极限》,明确提出“持续增长”和“合理的持久的均衡发展”的概念[3]。1987年,以挪威首相布伦特兰(Gro Harlem Brundtland)为主席的联合国世界与环境发展委员会(WECD)发表了一份《我们共同的未来》的报告,正式提出了“可持续发展”的概念并被广泛接受:“所谓可持续发展是指一种既满足当代人的需要又不损害后代人满足他们自身需要能力的发展。”[2]1992年6月,联合国在巴西里约热内卢举行的环境与发展大会上,通过了以可持续发展为核心的《21世纪议程》、《气候变化框架公约》等一系列文件,指出要把发展与环境紧密联系在一起,使可持续发展从仅仅理论上的探索走向实践,明确提出了可持续发展战略,并将之付诸为全球的行动。

(二)生态效率的内涵

“生态效率(Eco-effiency)”一词最早于1990年由德国学者Schaltegger和Sturm提出,即“增加的价值与增加的环境影响的比值”[4],但并未得到广泛推广。1992年,世界可持续发展工商理事会(WBCSD)在《改变航向:一个关于发展与环境的全球商业观点》一书中将这一概念推广开来,书中将生态效率界定为“在通过将整个生命周期中的生态影响和资源耗费逐步降低到至少与地球的估计承载能力一致的水平的同时,提供价格上具有竞争力的、可以满足人们需求的以及提高生活质量的产品和服务来实现。”[5]随后,一些国际组织对生态效率的概念开展了进一步研究,例如:经济合作与发展组织(OECD)将“生态效率”定义为“生态资源满足人类需求的效率,它可看作是一种产出除以投入的比值,其中‘产出’指一个企业、部门或所有经济单位生产的产品和服务的价值,而‘投入’指由企业、部门或所有经济单位产生的环境压力的总和。”;欧洲环境署(EEA)的定义是“以较少的自然界投入创造较多的福利”;联合国贸易和发展会议(UNCTAD)认为生态效率应在“增加(至少不减少)股东价值的同时,减少对环境的破坏”[6]。虽然各个组织对“生态效率”的表述不完全相同,但是,都涉及经济价值和环境影响两个方面,都要求在最小化资源耗费和对环境负面影响的同时,最大化企业的价值。对一个企业而言,就是要求企业在产品生产过程中,要用最少的资源和能源,生产最多的产品,并且对环境产生最小的影响[7]。

(三)可持续发展与生态效率的关系

“可持续发展”一词更多的是与宏观经济相联系,涉及经济、环境和社会三方面的协调统一,要求人类在发展中讲究经济效率、关注生态和谐和追求社会公平,最终达到全面发展。这表明,可持续发展虽然缘起于环境保护问题,但是作为指导人类发展的理论,已经超越了单纯的环境保护。它将环境问题与发展问题有机地结合起来,已经成为一个有关社会经济发展的全面性战略。可持续发展的最终实现要落实到作为微观经济层面主体的企业,实行清洁生产,节能降耗,减少污染,才能实现整个社会经济的可持续发展。

“生态效率”一词的产生晚于“可持续发展”,最初由WBCSD应用于商业经济领域,后来OECD则将这一概念扩大到政府、工业企业及其他组织,将生态效率的内涵发展为在最优的技术和经济效率的前提下利用自然资源、保护生态环境。至此,生态效率已成为一种可以将可持续发展的宏观目标转化为具体工作目标的战略方式。

首先,在经济可持续发展方面,可持续发展改变的是经济增长模式,而不是以环境保护为名取消经济增长。经济发展是国家实力和社会财富的基础,可持续发展鼓励经济增长,但是,可持续发展不仅重视经济增长的数量,更追求经济发展的质量,要求改变传统的以“高投入、高消耗、高污染”为特征的生产模式,可以说,集约型的经济增长方式就是可持续发展在经济方面的体现。对企业而言,节约能源使用、降低资源耗费、提高资源综合利用效益,体现的就是可持续发展的要求。表现在生态效率上,节能降耗就降低了资源强度和能源强度,提高了企业的生态效率。

其次,在环境可持续发展方面,可持续发展要求经济建设和社会发展要与自然环境的承载能力相协调。发展的同时必须保护和改善地球生态环境,使人类的发展控制在地球承载能力之内。因此,可持续发展强调了发展是有限制的,没有限制就没有发展的持续。可持续发展要求通过转变发展模式,从人类发展的源头上解决环境问题。对企业而言,实施清洁生产,就是对生产过程与产品采取整体预防的环境策略,开发使用清洁能源和原料、采用清洁生产过程、生产清洁产品,减少或者消除它们对环境的可能危害,同时充分满足人类需要,使社会经济效益最大化的一种生产模式。清洁生产将传统的末端治理改为源头预防,减少或者避免了生产、服务和产品使用过程中污染物的产生和排放。因此,清洁生产是实施可持续发展的重要手段。表现在生态效率上,减少污染排放就降低了污染物强度,提高了企业的生态效率。

最后,生态效率强调经济业绩与环境业绩的双赢,可以使企业将可持续发展具体化为自身的目标,因此,企业的生态效率是实现整个社会可持续发展的重要手段和工具[8],为企业提供了实现可持续发展的切入点。生态效率集企业经济业绩与环境业绩目标于一身,强调以较少的资源投入和较低的环境影响创造出较高质量的具有竞争优势的产品或服务,在资源与环境约束制约着各国经济发展的情况下,生态效率的发展模式能够适应当今社会的发展潮流。企业在可持续发展战略中树立生态效率的最优目标,通过提高资源与能源效率、减少废弃物排放和降低环境风险,有效控制产品生命周期的环境成本,提高企业竞争力,最终促进企业的可持续发展。因此,生态效率作为联结宏观、中观和微观层面经济环境与经济发展的重要桥梁,是宏观可持续发展目标渗入到企业微观主体管理战略中去的切入点[9]。

三、企业生态效率评价:以宝钢为例

对企业生态效率的衡量,多用经济价值与环境影响的比值来表现。在联合国贸易与发展会议于2000年发布的由联合国国际会计和报告标准政府间专家工作组(ISAR)制定的指南中,《企业环境业绩与财务业绩指标的结合——生态效率指标标准化的方法》一文将生态效率的计算公式定义为:生态效率=环境业绩指标/财务业绩指标。这一公式也得到了大家的普遍接受。鉴于该公式便于使用,易于理解,本文采用该公式计算企业的生态效率指标。

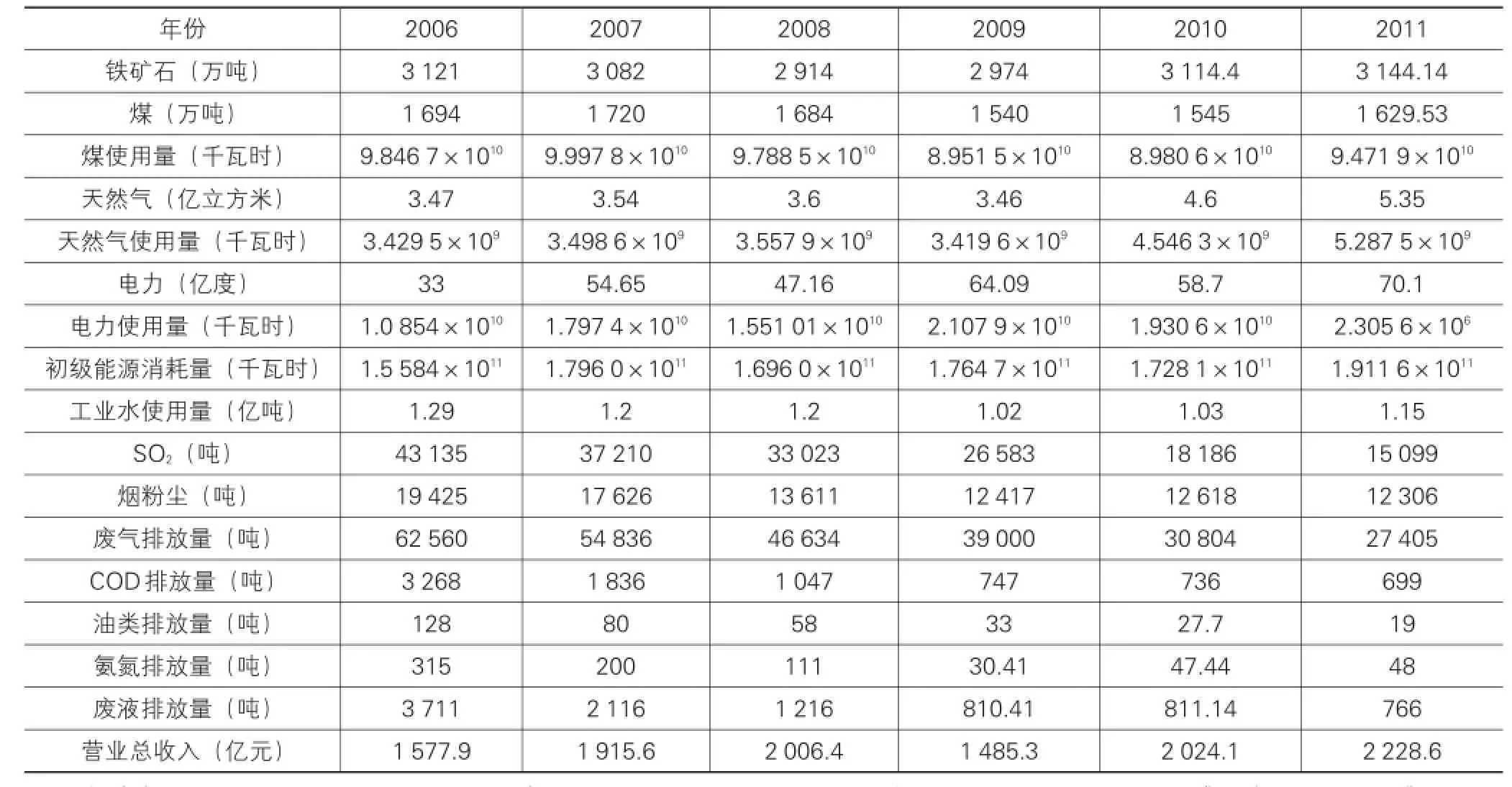

宝山钢铁股份有限公司(以下简称宝钢)是中国钢铁业先进制造技术的领头羊,是环境友好型产品及服务的提供者。本文拟以宝钢为例,对其生态效率进行评价,进而分析宝钢的可持续发展能力。借鉴戴铁军、陆钟武(2005)的做法,对钢铁企业而言,生态效率可以包括三个指标:资源效率、能源效率和环境效率[7]。为了和ISAR指南中的公式一致,同时也符合人们的习惯,本文界定的资源效率是指钢铁生产过程中,单位销售收入①所消耗的天然资源量,这里的天然资源量仅指铁矿石,不包括回收资源,如外购废钢。同理,能源效率是指钢铁生产过程中,单位销售收入所消耗的能源量,能源包括煤、天然气、电力等初级能源和原水;环境效率是指在钢铁生产过程中,单位销售收入所排放的污染物,包括SO2、烟粉尘等废气以及COD、油类、氨氮等废液(由于宝钢固废的综合利用率较高,每年都达98%以上,这里不再计算)。由以上概念界定可知,资源效率、能源效率和环境效率数值越小,说明企业单位销售收入的能耗和污染物排放越少,因而生态效率越好。宝钢近6年来的环境业绩指标和财务业绩指标如表1所列。

表1 宝钢环境业绩指标与财务业绩指标(2006-2011年)

表1中环境业绩指标的选取,参照联合国国际会计和报告标准政府间专家工作组(ISAR)推荐的指标。ISAR建议的以排放量为基础的环境业绩指标包括:购买的能源、水资源的使用、导致全球变暖的气体的排放、导致臭氧损耗的物质排放、固体和液体废弃物等五项[10]。本文研究的宝钢公司是钢铁企业,其资源消耗主要是铁矿石,铁矿石的开采和生态环境有关,因此,本文增加铁矿石消耗量作为环境业绩指标之一;购买的能源包括煤、天然气和外购电力,本文将三者之和作为初级能源消耗量;水资源的使用也作为能源使用量的一部分;宝钢披露的废气排放数据主要是SO2和烟粉尘,因为两者都不属于温室气体,所以不再按照《京都议定书》中的全球变暖影响潜值进行换算;至于固体和液体废弃物一项,由于宝钢的固废综合利用率较高,每年都达98%以上,这里不再计算,因此本文只选取废液排放量。

其中,初级能源包括煤、天然气和电力,数量上不能直接加总,要先按我国标准总局的能源折算标准②将各种能源转换成标准煤,然后再将标准煤折算成热量(1kg标准煤的含热量为7 000kCal),最后将热量转换成千瓦时(1kcal= 1.163×10-3千瓦小时)。需要注意的是,企业所购买的能源和初级能源的投入是两个不同的概念,需要进行转换。要将企业所使用的外购能源按照一种转化系数折算为不可再生初级能源的投入,这个转化系数可以用生命周期评价(LCA)数据进行估算,不同国家和地区由于能源组合和发电技术情况的不同而有所差异。由于我国目前暂时没有标准的转化系数,本文参照欧洲的初级能源转化系数③。

以2011年为例,宝钢的初级能源消耗量计算如下:

煤使用量=1 629.53×107kg×0.714×7 000kCal×1.163×10-3千瓦小时=9.471 9×1010千瓦时;

天然气使用量=5.3×108立方米×1.214×7 000kCal×1.163× 10-3千瓦小时=5.287 5×109千瓦时;

电力使用量=70.1×108度×0.404×7 000kCal×1.163×10-3千瓦小时=2.305 6×1010千瓦时;

初级能源消耗量=9.471 9×1010×1.20+5.287 5×109×1.27+ 2.305 6×1010×3.07=1.911 6×1011千瓦时。

2011年宝钢生态效率指标的计算如下:

(1)资源消耗/营业收入=3 144.14万吨/2 228.6亿元= 1.410 8吨/万元;

(2)初级能源消耗量/营业收入=(1.911 6×1011千瓦时)/(2 228.6×108元)=0.857 8千瓦时/元;

(3)用水量/营业收入=1.15亿吨×108/2 228.6亿元×104= 5.160 2吨/万元;

(4)废气排放量/营业收入=27 405吨/2 228.6亿元= 12.297 0吨/亿元;

(5)废液排放量/营业收入=766吨/2 228.6亿元=0.343 7吨/亿元。

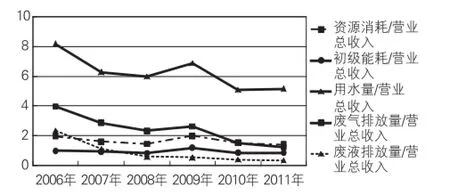

宝钢2006-2011年的生态效率指标计算结果见表2,变化趋势如图1所示。

表2 宝钢生态效率指标

图1 宝钢生态效率指标趋势

从以上计算结果可以看出,在资源效率方面,宝钢的单位营业收入资源消耗由2006年的1.977 9下降到2011年的1.410 8,下降了28.67%;能源效率也得到较大提升,其中单位营业收入初级能耗由2006年的0.987 6下降到2011年的0.857 8,下降了13.14%;单位营业收入用水量由2006年的8.175 4下降到2011年的5.160 2,下降了36.88%。在用污染物排放量水平衡量的环境效率方面,单位营业收入废气排放量由2006年的3.964 8下降到2011年的1.229 7,单位营业收入废液排放量由2006年的2.351 9下降到2011年的0.343 7,分别下降了68.98%和85.39%,环境效率特别是废液排放的效率得到大幅度提升。

从2006年的1 577.9亿元到2011年的2 228.6亿元,宝钢的营业总收入实现了41.24%的增幅。与此同时,宝钢的环境业绩也随之改善,其中铁矿石消耗总量从2006年的3121万吨到2011年的3 144.14万吨,仅增加了7.41%;初级能源消耗总量从2006年的1 225亿千瓦时到2011年的1 204亿千瓦时,下降了1.74%;用水量从2006年的1.29亿吨到2011年的1.15亿吨,下降了10.85%;废气排放量从2006年的62 560吨下降到2011年的27 405吨,降幅为56.19%,废液排放量从2006年的3 711吨下降到2011年的766吨,降幅达到79.36%。可见,宝钢在营业收入增加的同时,无论是能源消耗量,还是污染物排放水平都有所下降,因此,由环境业绩与财务业绩共同组成的生态效率指标得以提升,实现了在最小化资源耗费和对环境负面影响的同时,最大化企业价值的可持续发展目标。

图1的趋势线更加直观,宝钢的资源效率指标、能源效率指标和环境效率指标都呈现出逐年下降的趋势。只有在2009年,除废液排放效率之外,其余的生态效率指标都出现了上升。究其原因,2009年我国钢铁行业经历了比较大的冲击。受全球金融危机余波的影响,宝钢的产品销售均价同比大幅下降,导致2009年的营业收入比2008年下降约26%,同时,国际铁矿石的垄断格局造成我国钢铁企业的生产成本居高不下,加之贸易战、海外并购案、淘汰落后产能等,影响了宝钢的生态效率指标。从总的趋势来看,宝钢的生态效率在不断上升,显示出其可持续发展的战略目标得以实现。

四、提高生态效率:宝钢的可持续发展之路

宝钢是我国最大、最现代化的钢铁联合企业,在《世界钢铁业指南》评定中位列世界钢铁行业综合竞争力前三名。宝钢一贯重视环境保护,追求可持续发展,在建厂之初,宝钢就以世界最先进的污染控制水平作为环保设计标准。1998年,宝钢率先成为国内冶金行业第一家通过ISO14001环境管理认证体系的企业。企业可以根据自身特点,沿产品生命周期分类,从产品研发、产品设计、生产工艺、功能扩展、服务方式、废物处理及合作关系等方面寻求不同的解决方案来提高生态效率[11]。综观宝钢的可持续发展之路,可以看出,宝钢正是将生态效率融入可持续发展的战略目标中,从产品生命周期的各个阶段进行创新提高了企业的生态效率,从而实现了经济绩效与环境绩效的双赢。

(一)重视产品研发与技术创新

企业在进行产品研发时,应该致力于减少产品使用的原材料和能源强度、避免使用毒性原材料、降低产品废弃时对环境的不良影响。宝钢非常重视产品研发和技术创新。以2011年为例,R&D投入率达到2.34%,新产品销售率达到20.58%,环境友好新产品比例达到88.09%;专利申请量达1 220件,其中发明专利比例为41.97%;科研直接新增效益达17.33亿元,技术推广产生经济效益1.99亿元,技术贸易签订额3 462万元。其中,“特薄带钢高速酸轧工艺与成套装备自主集成技术”取得突破并获2011年冶金科学技术奖特等奖,“先进高强(超高强)薄带钢产品工艺与装备一体化技术研发”获2011年度上海市科技进步一等奖。在节能科研方面,宝钢开展科研项目25项,结题14项,实现节能经济效益3 558万元;节能技改项目64项,投资2.6亿元;节能维修工程项目18项,全部完成。

宝钢在经营中突出环境理念,将技术创新紧紧贯穿于环境经营的各大环节。2011年基本建成了重点产品与制造过程的全生命周期评价(LCA)数据平台以及评价方法体系。目前,LCA数据库已完成95类钢铁产品、14类能源产品累计5年的LCA结果;形成了宝钢产品LCA方法论、生命周期成本分析方法论。

(二)开展产品设计创新和生产工艺创新

产品设计要以生态效率为目标,降低产品的生产和使用成本,提高产品寿命。同时要革新生产工艺,将污染末端治理转变为源头预防,尽量选用非毒性材料、可循环使用材料、清洁能源、可再生能源,在生产过程中尽量减少原材料和能源的使用量和耗散量。宝钢以钢铁产品的“三个替代”(钢种替代、用途替代、材料替代)来指导环境友好产品的策划、研发和推广工作,将传统的“成本、质量”的产品设计理念向“成本、质量、环境”的设计理念转变,实现了产品由传统设计向生态设计的转变。例如,生产的产品包括:电工钢、无鉻耐指纹钢板等环境无毒产品,减震复合钢板、电镀锌预磷化钢板等减少环境污染产品,镀锡板DI材等减少资源、能源消耗产品。

宝钢不断对生产工艺进行优化创新,一方面,采用环保工艺以减少对环境的影响。例如,宝钢积极研发的无铬环保涂层无取向电工钢,通过原料采购、生产使用的合作,研发出了从涂液配置、涂覆烘烤及后处理等全过程无铬的环保涂层。另一方面,努力提高资源利用率和能源效率。例如,宝钢致力于镀锡板的持续减薄,通过技术突破、工艺改进等手段,基板厚度经历了6次减薄,厚度从0.28mm减到0.225mm。全生命周期评价结果显示,以单个易拉罐用镀锡板计,镀锡板生产过程的碳排放量减少15%。

(三)重视节能减排技术创新

从末端治理到源头预防技术的创新,可以大大提高资源利用率,降低污染排放水平,提高生态效率。宝钢瞄准世界一流水平,采用了世界先进的节能减排工艺与技术,如干熄焦技术、焦炉煤调湿技术、烧结矿显热回收技术、烧结烟气余热回收技术、高炉余压发电技术、高炉富氧大喷煤技术、转炉煤气净化与回收技术、燃气-蒸汽联合循环发电技术等,从源头控制污染物排放、提高能源、资源利用率,逐步实现了低能耗、低排放和低成本的绿色制造过程。例如,通过控制原燃料含硫率,以及在烧结机和电厂安装烟气脱硫设施等措施来控制SO2排放。通过实施“三干”工艺技术(干熄焦、转炉煤气干法除尘、高炉煤气干法除尘)以及分质供水、中水回用、雨污分流、围厂河水回用、污水处理达标排放等节水工艺,减少新水消耗,降低污水排放。

(四)加大废弃物处理方式创新

生态效率要求企业必须将原来的线性生产结构转变为一个闭环回路,加大生产过程中产生的废弃物或副产品的回收利用。宝钢历来重视构筑循环经济发展模式,被确定为国家循环经济示范试点企业。公司按照生产过程中的能流与物质流进行生产管理,并以能流与物质流的循环利用构建宝钢循环经济模式。通过发展循环经济、加大副产资源的循环利用来减少对自然资源的摄取。

宝钢通过推进副产资源加工新技术的研究和应用,使得渣铁渣钢、钢渣返烧结及炼钢、低锌含铁尘泥、高锌含铁尘泥加工生铁、石灰石泥浆返电厂及烧结脱硫等副产资源在公司内部得到有效的利用。工业固体副产资源已从初期的存放处置、简易分选利用和出售逐步发展到现在的采用新技术处理、返回生产系统和高附加值利用。2011年,宝钢的副产资源综合利用率达到98.81%;副产资源返生产利用率达到27.26%,创历史新高。由于宝钢多年来努力开展资源综合利用、再生利用和循环利用,为节能环保产业发展和建设“资源节约型、环境友好型”社会做出了积极贡献,2011年,宝钢股份被上海市资源利用协会评为2010年度上海市资源综合利用十佳企业。

(五)推进合作关系创新

生态效率要求企业重新设立与上游供应商和下游客户之间的关系,通过绿色采购和绿色营销政策,使企业避免买进额外废弃物和污染的问题,也通过增加产品服务价值来影响消费者的购买态度。宝钢推行的绿色采购和绿色营销政策对上下游合作关系进行了创新。绿色采购是宝钢环境经营的重要组成部分。公司制定了绿色采购政策,优先采购能提高寿命、降低消耗、节约能源、减少排放、循环使用的产品,鼓励供应商采用清洁的能源、原材料、生产工艺和技术,等等。继续推进供应商实施环境管理体系(ISO14001)认证等,对于新供应商的引入,以供应商通过环境管理体系认证作为优先条件,2011年供应商ISO14001体系认证率达到9%。这些政策的实施,不仅将使更多绿色标准、绿色认证和绿色制造措施引入宝钢自身产品的生产流程,还将带动供应商改善自身管理,履行节能环保的社会责任。近几年,宝钢通过发布一系列绿色采购政策或指南以及对供应商进行面对面的培训和辅导等活动,有力地推动了供应商的绿色生产和环境管理体系认证工作。近三年公司总部资材备件采购供应商通过环境管理体系认证的数量逐年递增,由2009年的87家(占比8%)增加到2011年的301家(占比30%)。完成了10万多个资材备件品种色属性识别,约占宝钢股份总部资材备件品种数的30%,2011年已达2.94亿元。

宝钢同样致力于绿色营销。公司与用户分享先进的环境设计理念和技术,共同开展新领域的新产品设计,向用户推介具有良好环境绩效的新产品、新钢种,通过生产更多更好的环境友好产品来减少用户使用环节中的能源消耗和污染物排放。例如宝钢高强度汽车板的大量应用,可以显著地减少中国汽车全生命周期中的二氧化碳排放。2011年,宝钢在业内独家发布了《绿色宣言》和《产品环境声明》,公布了五大类碳钢产品的生态信息技术性文件,为公众提供了可验证、可量化的产品环境绩效数据,被媒体称为“国内钢铁业绿色发展进程中具有里程碑意义”。

五、研究结论与展望

本文通过对宝钢生态效率指标的计算与评价,说明了生态效率作为企业实施可持续发展战略的手段和工具,应该是一个很好的切入点。宝钢单位销售收入的资源与能源消耗以及污染物排放不断降低,生态效率逐年提高,显示出公司正在走可持续发展之路,也印证了《世界钢铁业指南》所说的“宝钢是未来最具发展潜力的钢铁企业”。但是,由于数据的可得性限制,本文仅以宝钢一家公司为案例进行了纵向比较分析,这是本文的局限,也是未来进一步拓展的研究方向。

生态效率的目的在于引导企业走向可持续发展。企业及其产品系统生态效率的应用在国外学术领域中已经很全面,而我国在企业层面开展的研究较少,大多停留在区域及城市层次,主要原因是企业及其产品层面的数据较难获取[12]。相比国外对于生态效率的普及程度,我国目前仅局限于研究领域,因此,应大力宣传和推广生态效率,力求将生态效率变为政府、企业、消费者的共同语言,才能最终实现企业乃至全社会的可持续发展。

注释:

①在《企业环境业绩与财务业绩指标的结合——生态效率指标标准化的方法》(刘刚、高轶文译,中国财政经济出版社,2003)一书中,财务业绩可选用的变量有:增加值、销售收入、营业利润、净收益等,增加值(即销售收入与购入商品和劳务成本的差额,而不是一些文章中所错误理解的经济增加值(EVA))是最恰当的选择,因为“企业只核算与自身生产有关的资源、废气和废料……只有增加值能够精确分离出企业对产品或劳务的贡献”(p35)。但是由于数据的可得性,本文选择销售收入作为财务业绩替代变量。

②折算标准为:1kg原煤=0.714kg标准煤、1m3天然气=1.214kg标准煤、1度电=0.404kg标准煤(参见我国GB/T 2589—2008综合能耗计算通则)。

③1千瓦时煤=1.20不可再生初级能源的投入,1千瓦时天然气=1.27不可再生初级能源的投入,1千瓦时电=3.07不可再生初级能源的投入(参见文献[10])。

[1]胡锦涛.坚定不移沿着中国特色社会主义道路前进为全面建成小康社会而奋斗——在中国共产党第十八次全国代表大会上的报告[EB/OL].(2012-11-08)[2013-05-10]. http://cpc.people.com.cn/n/2012/1118/c64094-19612151-8.html.

[2]杨榆晴.面向可持续发展的企业绿色战略研究[D].贵阳:贵州大学,2008.

[3]德内拉·梅多斯,乔根·兰德斯,丹尼斯·梅多斯.增长的极限[M].李涛,王智勇,译.北京:机械工业出版社,2006.

[4]Willard B.The Sustainability Advantage:Seven Business Case Benefits of A Triple Bottom Line[M].Gabriola Island:New Society Publishers,2002.

[5]Stephan Schmidheiny with the Business Council for Sustain⁃able Development.Changing Course:A global Business Per⁃spective on Development and the Environment[M].MIT Press,1992.

[6]吕彬,杨建新.生态效率方法研究进展与应用[J].生态学报,2006,26(11):3898-3906.

[7]戴铁军,陆钟武.钢铁企业生态效率分析[J].东北大学学报:自然科学版,2005,26(12):1168-1173.

[8]Bjorn Stigson.How Can Eco-Efficiency Contribute to Sustain⁃able Development?[M].Oslo:WBCSD,2000.

[9]张亚连,张卫枚,孙凤英.企业生态经济效率与可持续发展[J].城市问题,2011(6):67-70.

[10]联合国国际会计和报告标准政府间专家工作组.企业环境业绩与财务业绩指标的结合——生态效率指标标准化的方法[M].刘刚,高轶文,译.北京:中国财政经济出版社,2003:6,26-34,42-43,66-73.

[11]岳媛媛,苏敬勤.生态效率:国外的实践与我国的对策[J].科学学研究,2004,22(2):170-173.

[12]尹科,王如松,周传斌,等.国内外生态效率核算方法及其应用研究述评[J].生态学报,2012,32(11):3595-3605.

[责任编辑:余志虎]

Eco-efficiency and Sustainable Development of Enterprises—An Analysis Based on the Sustainable Development Report of BAOSTEEL from the Year of 2006 to 2011

CHEN Qi

(School of Business,Zhengzhou University,Zhengzhou 450001,China)

Today,the depletion of resources,environmental pollution and ecological destruction have become hazards to hu⁃man health and survival.The world has regarded sustainable development as the macro-economic development goal.How to im⁃plement sustainable development to enterprises,which are the principle part of micro-economy,is undoubtedly worth study⁃ing.Eco-efficiency integrates economic performance and environmental performance,which can become an effective entry point for profitable enterprises to achieve sustainable development.The paper calculates the eco-efficiency indicators of BAO⁃STEEL,which demonstrate the sustainable development of BAOSTEEL.The initiatives of BAOSTEEL to improve eco-efficien⁃cy can also be learned.

eco-efficiency;sustainable development;Baoshan Iron&Steel Co.,Ltd.;sustainable development report

F062.2

A

1007-5097(2014)03-0039-06

10.3969/j.issn.1007-5097.2014.03.008

2013-06-09

国家社会科学基金项目(11CJL051)

陈琪(1973-),女,河南郑州人,副教授,中南财经政法大学博士研究生,研究方向:环境会计。