福建工业企业低碳生产行为的影响因素研究

——基于28家上市公司的数据

2014-01-13林伟明余建辉

林伟明,余建辉

(福建农林大学a.金山学院;b.经济学院,福建福州350002)

福建工业企业低碳生产行为的影响因素研究

——基于28家上市公司的数据

林伟明a,b,余建辉b

(福建农林大学a.金山学院;b.经济学院,福建福州350002)

文章基于福建28家上市公司数据,利用多元线性回归分析法,识别样本上市公司低碳生产行为的关键影响因素,主要研究结论为:资产利润率、政府补助、税收优惠、金融支持、行业污染属性和消费者属性对样本上市公司低碳生产行为具有显著的正面作用。据此提出三条政策建议:完善和贯彻工业企业低碳生产转型的扶持政策,发挥扶持政策的驱动作用;强化对工业企业低碳生产投资的融资扶持,奠定坚实的资金保障;强化消费者对工业企业低碳生产转型的监督压力。

工业企业;低碳生产行为;影响因素;福建

工业部门是全社会能源消费和CO2排放的重要贡献者,工业活动造成的CO2溶度增高已成为当今社会关注的热点问题。社会公众要求企业最大限度地降低CO2等温室气体排放、提高能源效率和碳排放效率,承担起应尽的社会环保责任,工业企业碳排放行为面临越来越强的舆论监督压力。然而,学者发现不同企业对CO2减排要求的反应差异甚大,按积极程度分为消极型、应对型和积极型的反应策略[1]。这一状况促发学术界对研究工业企业实施低碳生产行为策略的障碍因素或驱动因素产生浓厚兴趣。但是,目前国外学者在该领域的研究以积极的环境战略或环境管理行为为主,国内对企业低碳生产行为影响因素的研究文献也甚少。因此,本文以福建28家上市公司数据为基础,识别样本上市公司低碳生产行为的关键影响因素,以期为福建工业企业低碳转型政策设计者提供有效的决策参考。

一、工业企业低碳生产行为的测量变量设计

工业企业低碳生产行为测量方法的合理性,直接关系计量分析结果的准确性与科学性。

目前国内外关于工业企业低碳生产行为测度的研究文献甚少。目前国内学者测度企业低碳生产意愿采用的指标有:企业是否愿意参加国家环保部计划展开的低碳产品认证[2]、企业是否愿意缴纳碳税等[3];朱淀等还用企业愿意缴纳的碳税税率来测度低碳生产行为强度[3]。然而,低碳生产是一项综合性的系统工程,包括生产工艺低碳改进、清洁生产技术研发及利用、低碳产品开发等诸多工作。因此,本文认为低碳产品认证、是否愿意缴纳碳税及缴纳税率意愿,仅仅是低碳生产的某一项工作,根本无法完全体现企业低碳生产行为强度,可能存在较大的测度误差。

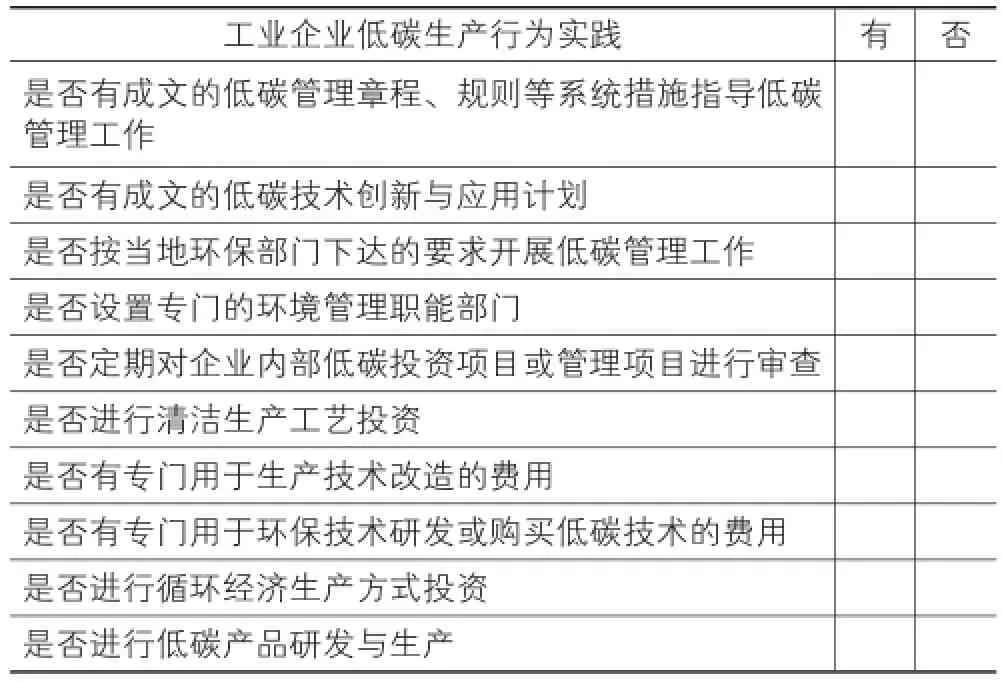

Vazquez Brust and Liston-Heyes[4]、Anton et al[5]、杨东宁和周长辉[6]等关于企业环境管理行为的研究成果为本文研究提供了借鉴,均采用企业环境管理实践数量作为企业环境管理行为的测量变量。本文借鉴该方式,根据对福建省上市公司年度报告、社会责任报告等数据资料中披露的低碳生产相关内容,设计工业企业低碳生产行为实践表(详见表1),并依此测度企业低碳生产行为强度。计算方法为:根据上市公司2012年年度报告和社会责任报告中披露的低碳生产行为相关内容,对下面各种低碳行为进行选择,每种行为分值为1,最终计算累计得分,即为工业企业低碳生产行为频数。

表1 工业企业低碳生产行为实践表

二、工业企业低碳生产行为的潜在影响因素设计

(一)政策环境与低碳生产

政府可通过法律手段、行政手段和经济手段,成为工业企业实施低碳生产转型的主要推动者和引导者。诸多学者的实证研究结果证明,政府环境规制对企业低碳生产等环保行为有显著的激励作用[7]。如Bovenberg在企业效用函数中引入环境污染和政府环境管制、环境友好技术研发等因素,结果表明厂商在政府环境管制下更倾向于开发或利用环境友好技术[8];Massoud等认为缺乏政府扶持与激励机制是制约企业实施ISO14001认证的制约因素之一[9];Saarikoski认为政策压力是决定企业环境管理意愿的决定因素之一[10]。然而,Drezner对能源政策较为完善的国家,从直接管制、经济激励等政策措施的实施效果等方面进行评价和分析,表明经济激励政策取得了相对较好的效果,认为税收优惠是未来能源政策的发展方向[11];Arimura等实证研究也发现地方政府提供的援助方案可以推动企业以自愿方式采纳ISO14001体系[12]。而合理的资金供给可使企业有动机预先购买技术,以适应未来政府实施强制性环境管理政策后可能更严格的环保要求[13];Fleiter等实证研究发现,缺乏资金减缓企业应用能效(ener⁃gy-efficiency)措施的步伐,尤其是需要大量投资的能效措施[14],而投资补贴或软贷款(soft loans)有助于加快能效措施在中小企业的推广[9,14]。

(二)消费者与低碳生产

1992年联合国环境与发展大会上正式明确公众参与原则后,公众参与环境管理原则在大多数国家的环境管理法律法规中已被正式确立。虽然现在没有太多的直接证据表明消费者对企业采纳环境管理体系施加压力,但许多企业相信,随着社会公众环保意识与低碳需求的提高,消费者的需求压力将在未来体现出来[15]。Henriques and Sardorsky研究结果表明,来自消费者、社区和社会团体的压力对企业的环境计划影响决策是积极的[16];Stafford对美国危险废物管理产业的分析发现,不服从环境标准的企业确实降低了公众的消费需求[17];Luken等研究认为市场特征对发展中国家企业的清洁与节能生产行为的影响很大[18];Christmann and Taylor研究表明发达国家的消费倾向已经在影响中国的公司去改善环境行为而积极采纳IS014001环境体系标准[19];Anton等研究表明,来自消费者、投资者和社会公众的压力驱动企业采纳环境管理体系(EMSs),尤其是消费者压力对那些仅采纳有限EMSs企业提高EMSs全面性的作用尤为有效[5];而Khanna实证发现,生产和销售最终产品的企业比卖中间产品的企业实施更为全面的环境管理,表明零售消费者比商业或工业消费者给企业带来更大压力[20]。

(三)企业特征与低碳生产

学者在研究企业特征对工业企业低碳生产行为或环境管理行为的影响时,主要从地理位置、规模、能力、资源、治理结构以及管理者态度等方面进行分析。如Decanio and Watkins研究认为企业所在位置是企业参与“绿色灯项目”决策中很重要的影响因素[21],而刘燕娜等实证研究发现,地理位置对企业环境管理行为没有显著影响[22]。多数研究文献表明:国有控股或国家的企业环境管理行为强于民营企业[22-23];迫于监管机构压力,重污染行业企业环境管理行为强于轻污染行业[16,22,24];企业环境管理行为与企业规模呈正相关关系[12,19,22-23];管理者态度显著影响企业环境管理行为的实施时间和强度[4,25]。缺乏资源是制约企业实施环境管理体系或积极的环境管理行为的主要障碍因素之一,而缺乏经济资源、资金和财务能力是其重要体现[26-27]。因此,企业的盈利能力、发展能力和负债水平可能会影响企业的环境行为,如Anton等研究表明负债威胁驱动企业采纳环境管理体系[5]。

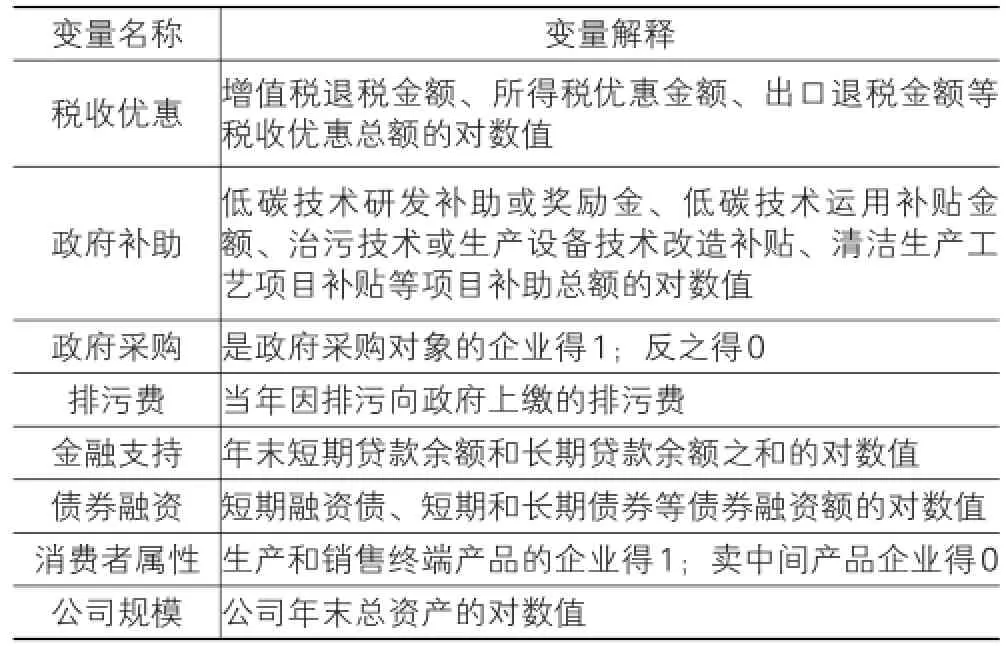

根据以上文献回顾,在企业环境管理行为领域,使用较多的概念为自愿性环境管理、采纳环境管理体系、全面质量环境管理(TQEM)、积极性的环境战略等,即直接研究工业企业低碳生产行为的研究文献甚少,但仍可为文本设计工业企业低碳生产行为的潜在影响因素提供诸多借鉴。基于此,本文设计的工业企业低碳生产行为潜在影响因素及其解释见表2所列。

表2 工业企业低碳生产行为潜在影响因素及解释

续表2

三、数据收集与整理

本文的样本主要选取在沪深两市上市的福建上市公司,涉及行业包括钢铁、工程建筑、机械制造、医药、有色金属、造纸、纺织服装、供电供气、家电、环保行业等行业。数据来源主要是上市公司2012年年度报告、社会责任报告、临时公告、网站资料等文件披露的相关数据和文字资料。

根据收集的样本上市公司数据,发现仅有南纺股份、七匹狼、青山纸业有披露上缴的排污费用,只有国脉科技、厦门国贸、三维丝、厦门钨业、厦门厦工、厦门信达、紫金矿业等7家公司通过发行债券等方式进行银行贷款外融资,同时多数样本公司没有披露董事、监事及高层管理人员的学历情况。基于此,本文剔除排污费、债券融资和管理层态度3个变量。同时,根据所有样本上市公司披露的2012年年度报告,所有的样本均享受着国家或地方给予的税收优惠。但是,只有永安林业、中福实业、安妮股份、福晶科技、福日电子、福建冠福、鸿博印刷、龙净环保、南纺股份、青山纸业、惠泉啤酒、福建实达、新大陆、新华都、众和股份、福耀玻璃、神州学人、创兴置业、法拉电子、厦门港务、厦门国贸、合兴包装、三五互联、厦工机械、阳光城、紫金矿业、厦门建发、科华恒盛等28家上市公司有披露实际的税收优惠金额、税收返还金额或增值税退税金额等。因此,最终确定这28家上市公司为本文的研究样本。

四、样本公司低碳生产行为的关键影响因素识别结果

(一)样本公司的低碳生产实践

根据数据收集与整理结果,在28家样本上市公司中,非国有控股上市公司有17家,国有控股公司有11家;制造基地在人口密集区的上市公司有17家,在非人口密集区的有11家;属于轻污染行业、中度污染企业、重污染行业的上市公司分别有6家、15家、7家;分别有15家、13家上市公司的业务或产品直接面对消费者和进入政府采购名录;28家上市公司全部享受到了政府的税收优惠政策,有13家上市公司享受着政府的财政补贴政策,说明政府的扶持政策得到了较好的贯彻落实。最终,在28家样本上市公司中,低碳生产行为频数为2、3、4、5、6、7、8、9、10的上市公司数量分别为3家、3家、5家、9家、3家、1家、1家、1家、2家,说明样本上市公司实施低碳生产的积极性有待增强。

(二)潜在影响因素的相关性分析

在收集数据之后,利用SPSS17.0软件中的皮尔逊相关性分析功能,得到潜在影响因素间的相关性检验结果为:12个解释变量间的相关系数在0.001与0.600之间。根据统计研究惯例,变量之间相关系数未超过0.8或0.9,证明变量之间的相关性不高,不会对多元回归模型的科学性产生影响。同时,根据相关性分析结果,部分解释变量在显著性0.05水平上存在两两之间相关性,存在一定的自相关性风险,但由于变量之间相关系数的显著性会受到样本量等其他因素的影响,且皮尔逊检验也仅从表面上说明两个变量之间的初步关系,系统的综合影响还需进行更深入的多元线性回归分析才能确定。

(三)多元线性回归分析结果

通过收集数据得到工业企业低碳生产行为频数和潜在影响因素的样本数据后,利用SPSS17.0软件中的强迫进入法(enter)作为回归分析方法,采用最小二乘法(OLS)进行模型估计,回归结果如表3、表4所示。

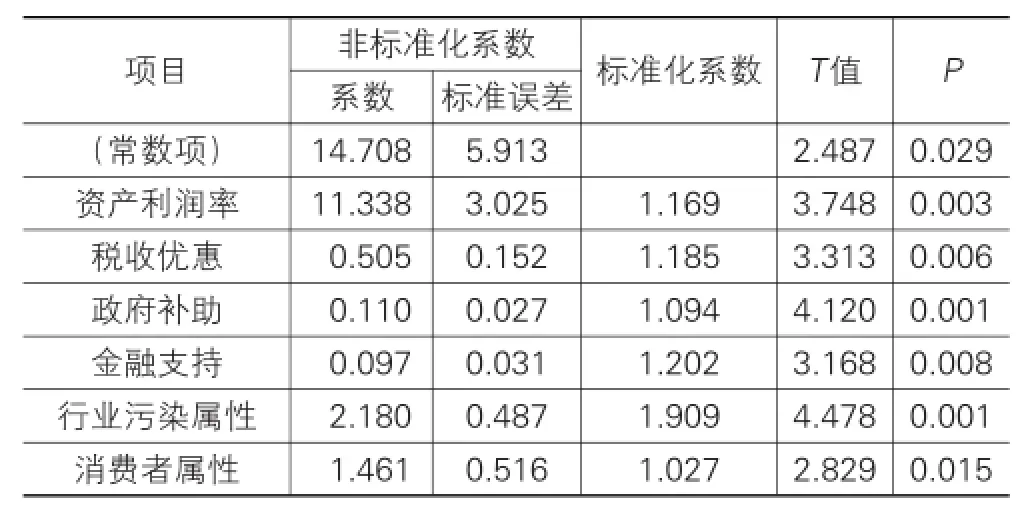

由表3可知,初始最小二乘回归模型的D-W统计量为2.881,明显存在自相关性问题;且调整后的R2仅为0.251,说明模型的拟合效果较差。因此,本文用残差项绝对值的倒数作为加权变量,再次进行多元线性回归分析。结果显示,按Standardized Residual加权后的最小二乘回归模型的D-W统计量为2.005,极接近2,表明残差之间基本上相互独立,说明模型不存在序列自相关性问题,模型拟合结果更加合理;同时模型的拟合优度也得到了较大的提升,由原来的0.251提升至0.932,说明识别的关键影响因素及其系数更加合理,对总体方差的贡献更大。因此,本文选择加权后的回归模型。由表3可知,经加权处理的回归模型调整后的模型拟合优度R2=0.932,说明在用样本量和模型中自变量个数进行调整后,在“低碳生产行为频数”取值的变差中,能被含有资产利润率、金融支持、税收优惠、政府补助、行业污染属性和消费者属性6个变量的多元回归方程所解释的比例为93.2%,说明模型的拟合效果很好。

表3 回归模型的总体参数表

(四)关键影响因素识别结果讨论

由表4可知,资产利润率的标准化回归系数为1.169(p值为0.003),表明资产利润率对样本上市公司低碳生产行为具有显著的正面影响。实施低碳生产转型的企业需新增设备或更新设备、改进生产工艺或流程、研发低碳产品等项目,会在短期内增加企业运营成本,影响股东的短期经济利益。虽然有很多学者研究验证了实施环境管理战略在长期内可为企业带来成本节约、改善形象、提高客户满意度等收益,但这些收益在较长时间后才能实现且存在很强的不确定性[19],或者工业企业可能因“缺乏技术知识”等原因而无法实现低碳转型的经济收益[12]。因此,在盈利状况不佳和未来收益不确定的前提下,工业企业很难为不确定的长期收益而进行低碳生产转型投资。

由表4可知,税收优惠的标准化系数为1.185(p值为0.006),政府补助的标准化系数为1.094(p值为0.001),表明税收优惠和政府补助对样本上市公司低碳生产行为存在显著的促进作用。收益不确定性是工业企业实施低碳生产转型的主要障碍之一。在低碳生产投资的财务回报难以快速计量和收回的情况下,政府在技术辅导、资金援助等方面的缺失,进一步加剧收益不确定性以及工业企业对低碳生产收益的疑虑[28],从而导致工业企业较低的低碳生产意愿与转型投资。而政府提供的税收减免、出口退税、增值税退税等税收优惠政策,直接增加工业企业的税后净利润;政府为工业企业进行技术工艺改进、流程重组、低碳生产设备购买、人才引进或培训等低碳项目提供财政补助,直接补偿企业低碳生产相关项目的部分甚至全部初始成本和运行成本,减轻或解除企业对低碳项目收益不确定性的疑虑;此外,工业企业需通过做好低碳生产转型工作以降低能耗和CO2排放量,与政府部门建立或保持良好关系,为获得政府持续的扶持政策创造基本条件。因此,政府扶持政策可直接和间接地促进工业企业提高低碳生产行为强度。

回归结果显示,金融支持度的标准化系数为1.202(p值为0.008),表明所获贷款金额对样本上市公司低碳生产行为强度有显著的正面作用。实施低碳生产需要大量的金融资本投入,尽管在预期效益明显的情况下,资金短缺仍然会阻碍工业企业做出低碳生产投资决策[14]。而金融部门的信贷资金支持,为工业企业的清洁生产工艺研发与应用、低碳生产设备购置等低碳投资项目提供资金保障,推动工业企业在低碳人才、低碳制度等配套措施建设的投资,最终提高工业企业低碳生产行为强度。

行业污染属性的标准化系数为1.909(p值为0.001),表明行业污染程度对样本上市公司低碳生产行为存在显著影响,行业污染程度越高,其内部企业的低碳生产行为强度越高。原因可能是:行业污染属性越高的企业,相关政府部门重视程度越高,检查、监督和惩罚力度越强,同时承受的社会公众监督压力也更大,对企业形成的环境管理压力更大,直接或间接地推动工业企业更加积极地进行低碳生产投资[18];同时,污染与能耗越高的行业,污染防治成本越高,而实施低碳生产方式可帮助企业降低污染物的产生、排放与能源消耗,在一定程度上有助高污染和高能耗企业降低生产成本和营业外支出,促其积极进行低碳生产投资。

消费者属性的标准化系数为1.027(p值为0.001),表明生产和销售终端产品的企业比生产和销售中间产品的企业呈现更强的低碳生产行为强度。第一,消费者对生产和销售终端品牌感知度较强,对工业品等中间产品生产企业的品牌感知度较弱甚至完全不关注,且消费者可直接检验终端产品的低碳性能而无法判断中间产品的低碳性能,两者比较之下对终端产品生产企业的低碳关注度也就更高及其产生的监督压力也更大。第二,终端产品生产和销售企业较容易塑造品牌且更注重品牌形象。在消费者低碳偏好日渐提升的背景下,终端产品生产和销售企业为改善或提升自身的品牌形象与美誉度,需在产品设计时更注重消费者的低碳需求,通过引入清洁生产工艺等途径提升生产过程的低碳性。

另外,由多元线性回归分析可知,公司规模、政府采购、资产负债率、发展能力、地理位置、所有制形式的回归系数的t统计量均小于1.96,表明以上6个解释变量的回归系数与0无差异,对样本上市公司的低碳生产行为未产生显著影响。

表4 回归系数及显著性检验表

五、结论与政策启示

本文基于福建28家上市公司数据,利用多元线性回归分析法,识别样本上市公司低碳生产行为的关键影响因素,主要研究结论为:资产利润率、税收优惠、政府补助、金融支持、行业污染属性和消费者属性对样本上市公司低碳生产行为具有显著的正面作用;公司规模、政府采购、资产负债率、发展能力、地理位置和所有制形式对样本上市公司低碳生产行为未产生显著的影响。

本文研究结论对福建工业企业低碳转型政策设计的启示有如下三方面:

(1)扶持政策是工业企业实施低碳生产行为的重要驱动要素,在一定程度上表明政府促进工业企业低碳生产转型的扶持政策取得成效,为政府扶持企业低碳转型政策提供现实依据。相关政府部门应加强对工业企业走访调查,总结现有政策的成功经验与不足之处,准确把握工业企业的政策需求,以期制定更具合理性、可操作性的工业企业低碳转型扶持政策。

(2)金融机构贷款关系工业企业实施低碳生产的资金供给能力,是重要的资金保障要素。政府部门应强化对工业企业低碳生产投资的融资扶持,加强与金融部门的沟通协调,通过低息贷款、贴息贷款、无息贷款等方式提供贷款扶持,制定和执行《金融支持工业企业低碳转型的指导意见》,为低碳项目资金需求提供多样化的金融服务。

(3)消费者对工业企业低碳生产转型形成监督压力。政府应加大绿色消费意识的宣传力度,积极引导消费者实现消费内容和消费过程的低碳化,同时打击伪劣低碳产品或绿色产品,创造良好的低碳消费环境。

[1]Clarkson P M,Li Y,Richardson G D,et al.Does it really pay to be green?Determinants and consequences of proactive envi⁃ronmental strategies[J].Accounting and Public Policy,2011,30(2):122-144.

[2]王晓莉,陈默,吴林海.低碳生产意愿与主要影响因素研究——江苏苏南地区212家工业出口企业的案例[J].工业技术经济,2011(1):50-55.

[3]朱淀,王晓莉,童霞.工业企业低碳生产意愿与行为研究[J].中国人口·资源与环境,2013,23(2):72-81.

[4]Vazquez Brust D A,Liston-Heyes C.Environmental manage⁃ment intentions:an empirical investigation of Argentina's pol⁃luting firms[J].Journal of Environmental Management,2010,91(5):1111-1122.

[5]Anton W R Q,Deltas G,Khanna M.Incentives for environ⁃mental self-regulation and implications for environmental per⁃formance[J].Journal of environmental economics and man⁃agement,2004,48(1):632-654.

[6]杨东宁,周长辉.企业自愿采用标准化环境管理体系的驱动力:理论框架及实证分析[J].管理世界,2005(2):85-95.

[7]Khanna M,Koss P,Jones C,et al.Motivations for voluntary en⁃vironmental management[J].Policy Studies Journal,2007,35(4):751-772.

[8]Lans Bovenberg A,Smulders S.Environmental quality and pol⁃lution-augmenting technological change in a two-sector en⁃dogenous growth model[J].Journal of Public Economics,1995,57(3):369-391.

[9]Massoud M A,Fayad R,El-Fadel M,et al.Drivers,barriers and incentives to implementing environmental management systems in the food industry:A case of Lebanon[J].Journal of Cleaner Production,2010,18(3):200-209.

[10]Saarikoski H.When frames conflict:policy dialogue on waste[J].Environment and planning,2006,24(4):615-630.

[11]Drezner J A.Designing effective incentives for energy conser⁃vation in the public sector[D].California:Doctor Disserta⁃tion of The Claremont Graduate University,1999.

[12]Arimura T H,Hibiki A,Katayama H.Is a voluntary approach an effective environmental policy instrument?A case for en⁃vironmental management systems[J].Journal of Environmen⁃tal Economics and Management,2008,55(3):281-295.

[13]Huhtala A.Promoting financing of cleaner production invest⁃ments—UNEP experience[J].Journal of Cleaner Produc⁃tion,2003,11(6):615-618.

[14]Fleiter T,Schleich J,Ravivanpong P.Adoption of energy-ef⁃ficiency measures in SMEs—An empirical analysis based on energy audit data from Germany[J].Energy Policy,2012,51:863-875.

[15]Hoffman A J.From heresy to dogma:An institutional history of corporate environmentalism[M].California:Stanford Uni⁃versity Press,2001.

[16]Henriques I,Sadorsky P.The determinants of an environmen⁃tally responsive firm:an empirical approach[J].Journal of environmental economics and management,1996,30(3):381-395.

[17]Stafford S L.Can consumers enforce environmental regula⁃tions?The role of the market in hazardous waste compliance[J].Journal of Regulatory Economics,2007,31(1):83-107.

[18]Luken R,Van Rompaey F,Zigova K.The determinants of EST adoption by manufacturing plants in developing coun⁃tries[J].Ecological economics,2008,66(1):141-152.

[19]Christmann P,Taylor G.Globalization and the environment:Determinants of firm self-regulation in China[J].Journal of International Business Studies,2001,32(3):439-458.

[20]Khanna M,Anton W R Q.Corporate environmental manage⁃ment:regulatory and market-based incentives[J].Land Eco⁃nomics,2002,78(4):539-558.

[21]Decanio S J,Watkins W E.Investment In Energy Efficiency:Do The Characteristics Of Firms Matter?[J].The Review of Economics and Statistics,1998,80(1):95-107.

[22]刘燕娜,林伟明,石德金,等.企业环境管理行为决策的影响因素研究[J].福建农林大学学报:哲学社会科学版,2011,14(5):58-61.

[23]Earnhart D,Leonard J M.Determinants of environmental au⁃dit frequency:The role of firm organizational structure[J]. Journal of environmental management,2013,128:497-513.

[24]Blackman A,Lahiri B,Pizer W,et al.Voluntary environmen⁃tal regulation in developing countries:Mexico’s Clean Indus⁃try Program[J].Journal of Environmental Economics and Management,2010,60(3):182-192.

[25]Claver E,López M D,Molina J F,et al.Environmental man⁃agement and firm performance:a case study[J].Journal of Environmental Management,2007,84(4):606-619.

[26]Dahlmann F,Brammer S,Millington A.Barriers to proactive environmental management in the United Kingdom:implica⁃tions for business and public policy[J].Journal of General Management,2008,33(3):1-20.

[27]Shi H,Peng S Z,Liu Y,et al.Barriers to the implementation of cleaner production in Chinese SMEs:government,indus⁃try and expert stakeholders'perspectives[J].Journal of cleaner production,2008,16(7):842-852.

[28]Thiruchelvam M,Kumar S,Visvanathan C.Policy options to promote energy efficient and environmentally sound technolo⁃gies in small-and medium-scale industries[J].Energy Poli⁃cy,2003,31(10):977-987.

[责任编辑:余志虎]

AStudyonFactorsAffectingIndustrialEnterprises’Low-carbonProductionBehavior inFujian—Based on the Data of 28 Listed Companies

LIN Wei-minga,b,YU Jian-huib

(a.Jinshan College;b.School of Economics,Fujian Agriculture and Forestry University,Fuzhou 350002,China)

Based on the data of 28 listed companies in Fujian Province,the paper uses the multiple linear regression analysis method to identify the key factors affecting sample listed companies’low-carbon production behavior.The main conclusions show that return on assets,government subsidies,tax preference,financial support,industry pollution attributes and con⁃sumers’attributes have significant positive effects on sample listed companies’low-carbon production behavior.The paper,based on the results,puts forward three policy suggestions,playing a driving role of support policies through improving and implementing the support policies of low-carbon production transformation of industrial enterprise;laying a solid financial se⁃curity by strengthening the financing support for industrial enterprise to invest in low-carbon production;and strengthening su⁃pervision pressure from consumers on the low-carbon production transformation of industrial enterprise.

industrial enterprise;low-carbon production behavior;influencing factor;Fujian

F061.5;F427

A

1007-5097(2014)03-0028-05

10.3969/j.issn.1007-5097.2014.03.006

2014-01-06

国家自然科学基金青年项目(71203027);福建农林大学金山学院科研项目(020256)

林伟明(1986-),男,福建漳浦人,助教,博士研究生,研究方向:低碳经济,环境经济与管理;余建辉(1956-),男,福建武夷山人,教授,博士生导师,研究方向:生态经济。