独立董事有价值吗?

——基于独立董事突然死亡的事件研究

2014-01-12刘振杰张耀伟

顾 亮,刘振杰,张耀伟

独立董事有价值吗?

——基于独立董事突然死亡的事件研究

顾 亮,刘振杰,张耀伟

(南开大学中国公司治理研究院,天津300071)

文章以上市公司独立董事突然死亡为研究对象,基于有效市场和理性投资者假设,在事件研究方法的基础上,利用我国上市公司2003年6月30日-2011年6月30日独立董事突然死亡的事件为样本,分析了独立董事死亡对公司价值的影响。在以上研究的基础上,通过独立董事身份背景和专业背景的分类,考察了独立董事身份背景差异和专业背景差异对公司价值的影响。实证的结果说明,独立董事突然死亡显著降低公司的价值,由于专业背景的不同,拥有经济管理专业背景的独立董事突然死亡带来的企业价值降低显著高于理工专业背景的独立董事,同时研究结果表明,拥有政府官员和教授专家身份背景的独立董事死亡对公司价值变化影响显著。独立董事突然死亡带来公司价值降低的结论从一个侧面证实公司独立董事能够为公司带来价值。

独立董事;公司治理;公司价值;事件研究

一、引言

独立董事制度在美国已经有很长的历史且比较成熟,国外众多针对独立董事的研究表明独立董事在公司治理中起到积极的作用。为保护中小投资者的利益,优化我国上市企业的公司治理,自2001年我国开始引入独立董事制度。自该制度引入以来,学者专家对独立董事制度褒贬不一,众多研究得出的结论也各不相同,对于独立董事是否有价值也存在争议。本文从独立董事突然死亡视角,研究独立董事死亡对公司价值的影响,基于有效资本市场和理性投资者假设,从资本市场反应的角度分析独立董事对公司价值的影响。

以2003年6月30日至2011年6月30日间的31家独立董事突然死亡的上市公司为样本,利用事件研究法,本文研究了独立董事突然死亡对公司价值的影响。研究结果表明独立董事突然死亡降低公司的价值,进一步研究表明不同专业背景和身份背景的独立董事死亡对公司股价的影响不同。本研究贡献如下:一方面本研究从自然实验角度出发实证研究了独立董事对公司价值的影响,解决以往研究中存在的内生性问题;另一方面,本研究为独立董事与公司价值关系研究提供一个新视角。

二、文献回顾

之前关于独立董事的研究,无论是实证研究还是理论研究,研究的重点主要关注点在独立董事作为董事会成员的监督和建议职能。一方面,作为董事会中的一员,由于目前公司的重大战略决策、人员任命均有董事会做出,对于拥有决策参与权的独立董事,鉴于其相对独立的位置,其对公司内部人员拥有更加客观的评价和判断;另一方面,众多公司的独立董事不仅仅在一家公司担任独立董事一职,作为其他组织的高级管理人员或专家,独立董事更加关注自己的名誉,这种出自于对自己名誉的保护,能够更科学地做出公正的判断;第三,由于独立董事一般都拥有管理或技术工作背景,这些经验可以帮助他们有效地监督。基于上述三个原因,独立董事的特殊身份和背景使独立董事在董事会中能同时起到监督和建议的双重作用,而上述作用的发挥能够为公司带来价值的提高。

众多的研究表明,独立董事的存在能够更好地监督公司的管理层(Maug,1997)[1]。Weisbach(1988,1998)的研究得出,董事会的有效性取决于其独立性,而独立董事为主的董事会更易解雇公司效益不好的CEO[2-3]。Byrd和Hickman(1992)实证研究表明在收购叫价过程中,外部独立董事为主的公司拥有更高的超额回报[4]。Ernst(1997)的研究说明,在获取内部信息成本高昂的情况下,独立董事制度是最优的监督管理层机制[1]。国内,赵子夜(2007)的研究表明,出于降低渎职风险,独立董事的存在提高了对公司机会主义行为出具非标准审计意见的可能性,从而有效从信息披露方面加强公司的监督[5]。国内一些学者在研究独立董事对大股东掏空的抑制方面发现,独立董事可以抑制大股东占用资金的行为(张志华等,2007、郑志刚和吕秀华,2009)[6-7]。在后续的研究中,叶康涛等(2011)发现在中国文化的情景中,独立董事在绝大多数情况下并不会公开质疑管理层决策,但是在公司业绩不良时独立董事更容易提出质疑,声誉越好、具有财务背景、任职在董事长之前的独立董事更有可能对管理层行为提出质疑[8]。

对于独立董事对公司价值影响的研究,之前的实证结果得出不同的结论。Rüdiger等人(2010)的研究表明,签约外部CEO作为公司独立董事能够带来公司价值的提升,即独立董事的身份属性影响公司的价值[9]。Borokhovich(1996)等的研究说明,选择独立董事作为公司CEO可以有效提升公司的价值[10]。王跃堂等(2006)利用中国的数据实证得出,独立董事比例与公司绩效呈显著的正相关关系[11]。与此同时,MacAvoy,Cantor,Dana及Peck(1983)、Bhagat和Black(1999,2002)、Hermalin和Weisbach(1991),以及Klein(1998)的研究均得出,独立董事存在并未能带来企业价值的增长[12-15]。相反,Agrawal和Knoeber(1996)的研究表明,独立董事制度减少企业的价值[16]。进一步的研究表明,独立董事的作用发挥与独立董事的身份、背景等有密切的关系(Lester,2008;Mason和Westphal,2001;魏刚等,2007)[17-19]。

从研究方法上看,对于独立董事能否提高公司价值,虽然有众多学者对此问题进行大量的研究,但是由于很少考虑内生性问题因而有可能造成偏误(Hermanlin和Weisbach,1998;张志华等,2007;唐雪松等,2010;王兵,2007)[3,6,20-21]。因此,有学者利用独立董事辞职或死亡等突发事件来解决内生性问题。Dewally和Peck(2010)在研究独立董事辞职行为时认为,只有在意声誉的独立董事才能成为董事会的约束[22]。Fich和Shivdasani(2007)研究了因公司涉及财务欺诈成为诉讼对象而导致的连锁独立董事辞职的现象,发现未发生欺诈公司在独立董事离职后公司的价值会增加[23]。张俊生和曾亚敏(2010)以2004-2008年112起独立董事辞职事件为研究对象,研究投资者的反应和公司收益率的变化。结果表明对于非规定独立董事辞职,在短期时间窗口内投资者的反应消极。在250交易日的长时间窗口,公司的平均累计超额收益率显著为负,同时如果辞职的独立董事没有表示对公司的感谢,以上两种效应更为显著[24]。Gupta和Fields(2009)的研究结果显示了情况的复杂性,他们发现虽然独立董事辞职是一个不好的信号,但当独立董事更加独立的情况下,市场的负向反应更少[25]。Nguyen和Nielsen(2010)通过1994-2007年独立董事突然死亡的事件证明独立董事的突然死亡造成公司价值的降低[26]。

通过上述文献回顾发现,在独立董事研究中由于研究视角和研究方法的不同,不同学者得出结论不同。对于是否考察内生性,对结果有显著的影响。虽然国外有的学者利用独立董事自然死亡为研究对象,但国内这类研究相对缺乏。本文借鉴国外研究的基础上,结合我国国情,利用独立董事突然死亡事件消除内生性对结果造成影响的情况下,研究独立董事制度对公司价值的影响。

三、研究假设的提出

基于有效市场假设,假设独立董事能够为公司带来价值,关于独立董事的正负面消息必然带来资本市场的变化,反应在公司价值上即公司股票价格发生变化。如果关于独立董事的消息是有利于公司发展,这一消息很快将反应在公司股票上,即公司股价的上涨,产生正的非正常累计收益,相反不利的消息带来公司市值的下降,产生负的非正常累计收益。从治理层面,独立董事突然死亡会造成公司的董事会重组及监督缺失,从而在一定程度上带来公司价值的损失。基于此,本文提出假设1。

假设1:独立董事突然死亡对企业市值产生负面影响。

根据2001年8月中国证监会发布《关于在上市公司建立独立董事制度的指导意见》中对独立董事任职条件的规定,独立董事与上市公司具备独立性的同时必须具备一些素质和能力。从上述规定与之前的研究中我们发现,不同背景的管理人员对决策的影响不同。依据“高阶理论”团队成员背景特征是其认知、价值观和洞察力的体现,专业背景在一定程度上反映独立董事的认知能力和信息处理能力。叶康涛等(2011)研究发现囿于中国独特的文化,独立董事在绝大多数情况下并不会公开质疑管理层决策,但是在公司业绩不良时独立董事更容易提出质疑,声誉越好、具有财务背景、任职在董事长之前的独立董事更有可能对管理层行为提出质疑[8],基于此,本文提出假设2。

假设2:不同专业背景的独立董事死亡对公司市值的影响不同。

社会资本理论认为,不同结构社会成员能够获得不同的利益。Granovetter(1973)在研究企业社会网络中指出,企业中存在一些基于情感接触的强关系和弱关系[27]。独立董事在一定程度上作为这种关系的载体体现在信息优势和资源获取等方面,由于我国的国情和企业发展阶段,这种社会资本为企业在资金、市场和技术等方面提供企业需要的资源。基于不同身份,独立董事这种信息优势和获取资源的能力存在差异。魏刚等(2007)研究发现具有政府和银行背景的独立董事其所在公司绩效更好[19],基于此,本文提出假设3。

假设3:不同身份背景的独立董事死亡对公司市值影响不同。

四、研究设计

(一)研究方法

为探讨独立董事突然死亡对公司价值的影响,本文采用标准的事件研究法,设计如下研究步骤。

1.定义事件,选取事件窗口和统计窗口

本研究事件即指独立董事死亡。在估计窗口的选择上,参照Nguyen和Nielsen(2010)的研究[26],将估计窗口长度定为255天,即事件发生的前300天至前46天。事件窗口选取事件发生的前5天、当天及后5天,共计11天。考虑到信息在资本市场中的作用,重点研究事件发生的前一天和后一天。考虑到独立董事死亡当日证券市场无交易,本研究事件日定义为独立董事死亡当天或独立董事死亡后的第一个交易日。

2.正常收益模型的确定及显著性检验

Brown和Warner(1985)的研究表明,在一系列条件下,由于市场模型改进了常均值模型市场组合收益变化相关的收益部分,具有更好的检测能力[28],所以本文选取市场模型作为正常收益模型。具体表述如下:

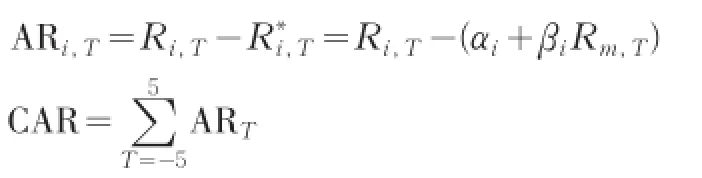

Ri,t=αi+βiRm,t+ξi,t

其中i为公司,m为市场投资组合,t为估计事件窗口中的每天,即事件发生前300天和前46天,Ri,t为公司i在t时的股票收益率,Rm,t为市场投资组合m在t时的股票收益率,αi、βi为模型估计参数,其中αi取决于公司股票的特质,βi为公司i的股票对市场收益的敏感度,ξi,t为残差。中,pricei,t为公司i的股票在t天的收盘价,pricem,t为股票所在市场的交易指数。

3.计算股票的非正常收益和累积非正常收益

利用市场模型得到参数αi、βi计算出公司i股票在事件窗口每日的正常收益R∗i,T,进而求出公司i股票在事件窗口中每日的非正常收益ARi,T及累积非正常收益CAR,即

其中,T为事件窗口中的每天,即独立董事死亡的前五天、当天和后五天;Ri,T为公司i的股票在窗口日的正常收益。

4.显著性计算

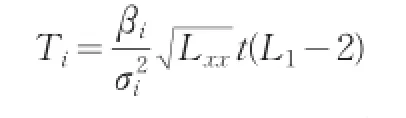

对于市场模型的统计检验,本文参照标准检验方法,选取T检验,即

其中,σi为最小二乘法估计出的市场模型中公司i股票收益率的标准差;Lxx为Rm,t的离差平方和,L1为估计窗口长度,即255天。通过显著性检验检测,本研究定义有效股票。

由于本研究的总样本为31,样本量较少,为检验累积非正常收益的显著性,本研究采用检验统计量J2,即

(二)样本及描述性统计

根据证监会对独立董事人员的要求,本文选取的样本为2003年6月30日至2011年11月30日之间我国沪深两市发生独立董事突然死亡的全部公司。考虑到数据的可得性,首先,利用google和baidu搜索引擎,通过对“独立董事死亡”、“独立董事逝世”、“独立董事去世”等关键词的搜索锁定样本公司,而后通过wind数据库及公司年报对发生独立董事死亡的公司进行确认和统计,在上述样本的基础上通过过滤和筛选,剔除下述公司:①非A股市场上市公司;②剔除在独立董事死亡前后两天仍有其他公告披露的公司,Mcwill⁃liams和Siegel(1997)在事件研究时指出,在相同事件窗口中发生可能影响股价的事件时,应予以剔除[29];③剔除在研究时间窗口内数据不全的公司。

由于送股、配股、拆细等原因引起的股本变动,交易所每日公布的收盘价就不具有可比性,为解决此问题,对于研究的样本公司,我们利用国泰君安CSMAR数据库的数据,利用考虑现金分红的每个交易日的调整价格作为股票当日的收盘价。市场组合价格为上海证券交易所和深圳证券交易所的日收盘价格。

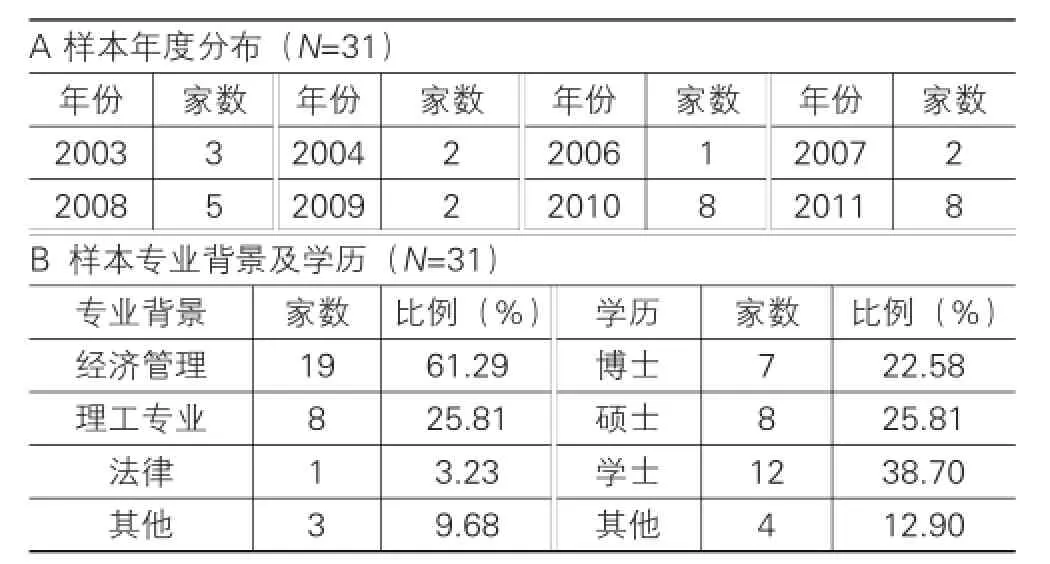

根据上述样本选取原则,本文得到独立董事死亡样本公司31家。样本公司具体描述如表1所示。

表1 样本描述

续表1

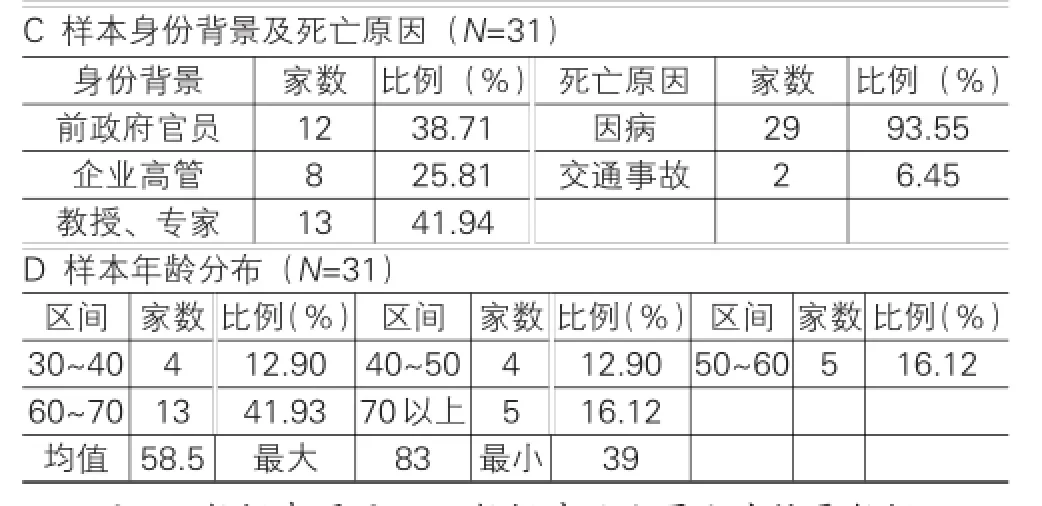

从表1A中得到,样本数据在各年度分布总体趋于上升趋势,这与监管者当局要求不断增加独立董事数量和比例相吻合。表1B,独立董事专业背景中,经济管理类专业占总体比例61.29%最高,其次是理工等技术类专业占总体比例25.81%,这与之前研究独立董事的学者得出的结论基本一致,也与证监会发布的指引要求大体相同(2001年证监会在《关于上市公司建立独立董事的指导意见》中特别说明,对于独立董事的任职资格,应聘任适当人员担任独立董事,其中至少包括一名会计专业人士),同时独立董事专业背景分布说明目前上市公司引入独立董事更多具有经济管理及技术背景。从学历来看,独立董事学历大多达到本科以上水平(89%),其中博士、硕士学历占22.58%和25.81%,说明独立董事的学历相对较高。从表1C中可知,样本上市公司的独立董事基本为教授、学者、政府官员或企业高管,其中教授、专家的比例占总样本41.93%为最高,其次为政府官员比例为38.71%,对于死亡原因中,96.55%是由于疾病。在表1D样本的年龄分布中,60~70岁区间的样本量最高,样本死亡年龄均值为58.5,最大为四川双马的独立董事陈太一院士,年龄83,最小为顺鑫农业和紫光股份的独立董事张生瑜,年龄为39岁。样本描述统计与国外Nguyen和Nielsen(2010)的研究基本一致[26]。

五、实证结果

根据上述研究设计的步骤,通过最小二乘回归发现,本文选取31个样本全部通过给定显著性水平0.05下的市场模型显著性检验,所以本研究的有效样本为31家,其中沪市样本16家,深市样本15家。

(一)独立董事死亡对市场的影响

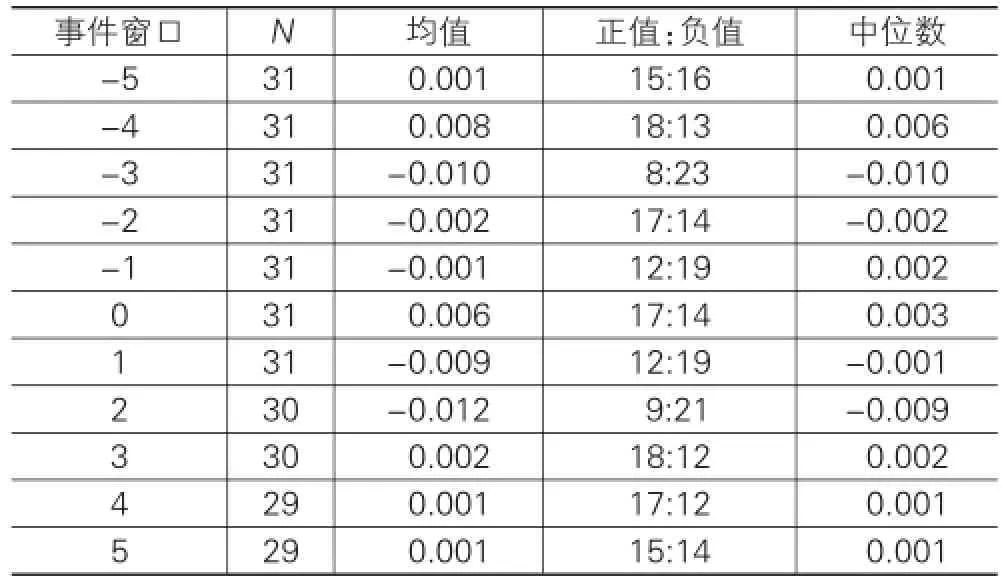

31个独立董事在总事件窗口突然死亡产生的股票非正常收益如表2所示。本研究报告了股票非正常收益的均值以及每个时间的非正常收益的正值和负值的个数。从独立董事死亡的股票非正常收益可以得到,市场对于独立董事死亡这一事件在+1天,+2天为负,从一个侧面反映,市场对独立董事死亡事件有反应,且反应的时间有差异。

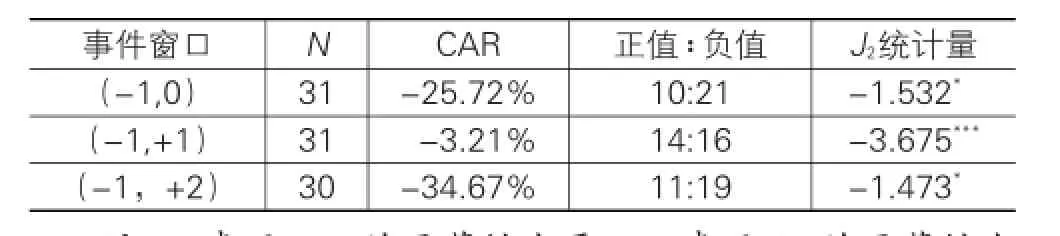

表3报告了独立董事死亡在事件窗口(-1,0)、(-1,+1)及(-1,+2)的累积非正常收益及其显著性检验。事件窗口(-1,1)离独立董事死亡最为接近,本文将事件窗口(-1,1)作为关注的事件窗口,其他事件窗口作为参考。主要结果显示,在事件窗口(-1,+1)(-1,+1)及(-1,+2)股票累积非正常收益率为负且显著。该实证结果支持假设1。从事件窗口(-1,0)、(-1,+1)及(-1,+2)的累积非正常收益的显著性变化,说明市场对独立董事死亡事件存在时间差,考虑到大部分样本公司对独立董事死亡的公告在独立董事死亡后1天后公开,可能造成上述实证结果。

表2 事件窗口独立董事死亡的AR

表3 独立董事死亡的CAR

相对于公司内部董事,独立董事可以更独立、客观地发挥监督功能,从而保护公司利益相关者利益。独立董事拥有的经验、知识及资源可以为公司提供良好的建议及提供相应的桥梁作用,为公司获得资源的支持。从实证研究的结果来看,独立董事死亡为企业带来显著的负累积非正常收益,说明市场对独立董事的死亡产生负面反应,即独立董事死亡带来公司市值的降低,独立董事的确给公司带来了价值。

(二)独立董事死亡的身份背景差异

在31个独立董事死亡样本中,拥有经济管理专业背景的独立董事有19个,拥有理工专业背景的独立董事有9个,基于不同专业的独立董事死亡的累积非正常收益率如表4所示。由表4可知,事件窗口(-1,+1)、(-1,+2)的经济管理类专业独立董事死亡的累积非正常收益率均为负数,对于理工类专业背景的独立董事死亡的累积非正常收益率变化不大,且经济管理类背景与理工类专业背景的独立董事死亡的累积非正常收益率有差异显著,但显著性不强。该实证结果初步验证了研究假设2,即不同专业背景独立董事死亡对公司市场价值影响不同,拥有经济管理专业背景的独立董事死亡对公司价值的影响更大。

表4 不同专业背景独立董事死亡的CAR及差异

由于独立董事制度引进的主要目的在于维护公司的整体利益,特别是防止中小股东的合法利益受到损害。而且,独立董事在履行职责时,不受上市公司股东、实际控制人或其他公司利益相关者的影响。从市场角度看,拥有经济管理专业背景(特别的《指导意见》规定独立董事中必须有一人有会计专业人士)的独立董事在履职条件上拥有更加便利的条件,更加有利于公司整体利益的维护及中小股东合法权益的保护。这两类专业背景的独立董事死亡实证结果差异也反映了不同专业背景独立董事死亡对公司价值影响不同。

(三)独立董事死亡的专业背景差异

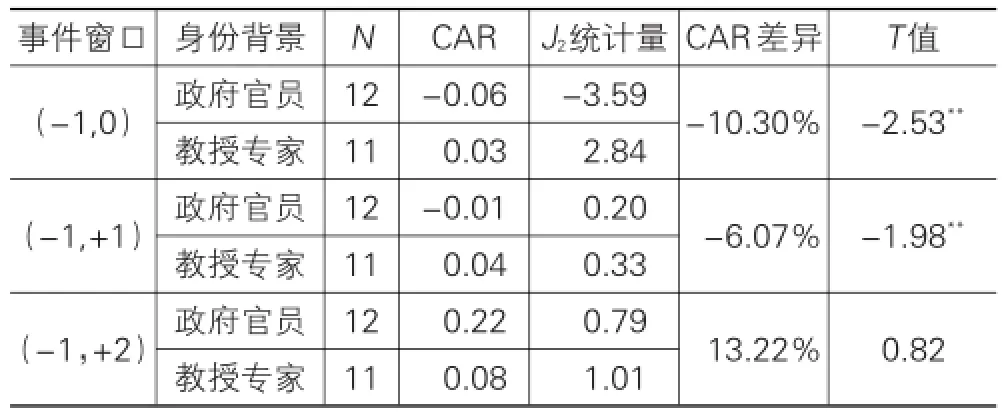

研究样本中,具有政府官员背景的独立董事有12人,具有教授专家背景的独立董事11人占据样本的大部分。比较上述两种身份背景的独立董事死亡带来的累积非正常收益的差异见表5。从表5中得到,在事件窗口(-1,0)及(-1,+1)政府官员背景的独立董事死亡的累积非正常收益显著为负,且在事件窗口(-1,0)及(-1,+1),政府官员背景独立董事死亡的累积收益率显著小于教授专家背景的独立董事。该实证结果验证了研究假设3,即拥有不同身份背景的独立董事死亡对公司价值影响不同。在事件窗口(-1,+2)政府官员背景独立董事死亡的累积收益率显著大于教授专家背景的独立董事,从一个侧面说明资本市场对于不同身份背景的独董死亡的反应时效较短。

表5 不同身份背景独立董事死亡的CAR及差异

根据社会资本理论,由于政府官员背景和教授专家背景所拥有的社会结构和社会联系不同,从而对企业产生的作用不同。独立董事在维护公司整体利益和保护中小股东利益方面不仅是监督者同时是企业与外界关系的桥梁。与教授专家相比,具有政府官员背景的独立董事在公司资源的获取方面拥有更大的优势,从与外界的资源获取角度拥有政府官员背景的独立董事死亡带来公司价值的降低更大。但考虑到独立董事的监督效应,拥有教授专家背景的独立董事其独立性更强。由于政府官员背景的独立董事其信息更易被大众关注,所以在时间上与教授专家相比在时间段上反应不同,进而说明,不同身份背景的独立董事对公司价值的影响不同。

六、稳健性检测

为稳健地验证独立董事在治理中的作用,本文沿用一般线性回归模型作为稳健性检验模型以探究独立董事对公司价值的影响。参照众多研究的做法,本文稳健性模型设计如下:

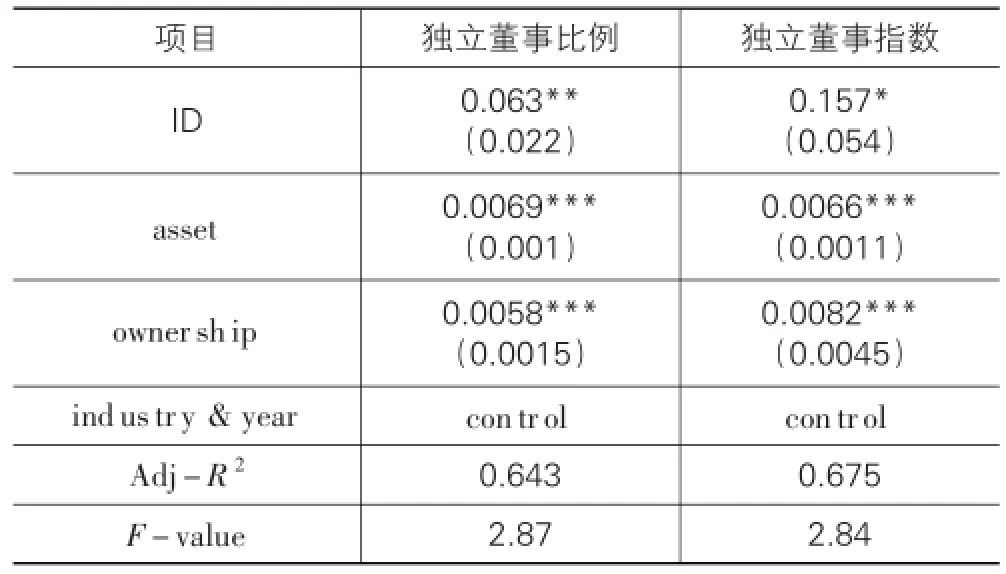

参照前人的研究,各变量定义如下,其中,Q为公司绩效,用公司的投入资产回报率表示,ID为独立董事解释变量,分别用独立董事人数在董事会总人数的比例和南开大学中国公司治理指数中独立董事指数表示,asset为公司规模,用公司总资产对数表示,ownership为公司股权结构变量,用公司第一大股东持股比例表示,industry为行业虚拟变量,year为年度虚拟变量。利用2007-2011年度216家上市公司公布的公开数据及南开大学中国公司治理指数,稳健性回归的结果如表6所示。

表6 稳健性回归结果

从表6中稳健性回归结果可知,无论是用独立董事比例作为独立董事变量还是利用南开大学公司治理指数中独立董事指数作为解释变量,独立董事对公司绩效有显著的影响,从而从一个方面验证文中的结论,即研究结论稳健。

七、结论

(1)独立董事对公司有价值。在研究的事件窗口内独立董事的突然死亡在事件窗口(-1,+1)(-1,+1)及(-1,+2)股票累积非正常收益率为-25.72%、-3.206%和-20.155%且显著。说明市场对独立董事突然死亡事件有反应,公司的累积收益率为负说明独立董事死亡带来公司价值的降低,从另一个侧面证实了独立董事对公司的价值。

(2)不同专业背景独立董事对公司的价值存在差异。研究结果说明拥有经济管理专业背景的独立董事的死亡对公司市场价值的降低显著大于拥有理工专业背景的独立董事,研究从一个侧面表明,不同专业背景对独立董事作用的发挥作用不同,进而造成独立董事不同专业背景对公司价值的影响存在差异。

(3)不同身份背景的独立董事对公司的价值存在差异。研究结果说明拥有政府官员背景和专家教授背景的独立董事突然死亡对公司市场价值降低的差异显著且存在时间差异。在(-1,0)和(-1,+1)两个事件窗口,与教授专家相比拥有政府官员背景的独立董事的突然死亡带来的市场反应明显,而在事件窗口(-1,+2)拥有教授专家背景的独立董事的突然死亡带来的市场反应存在时效。

这些实证结果说明独立董事制度的引进的确影响公司价值,从另一个侧面研究结果说明独立董事能够带来公司价值的提高。特别的,拥有不同专业背景的独立董事对公司的价值提升存在差异,同时不同身份背景的独立董事对公司价值存在显著的影响。研究的启示意义在于,一方面,应继续在上市公司中推行和完善独立的董事制度;另一方面,在独立董事的选择上,应考虑独立的董事的专业背景和身份背景。

本研究克服以往研究的内生性问题,以独立董事突然死亡这一自然实验为研究切入点,研究独立董事与公司价值的关系,从另一个侧面揭示独立董事对公司价值的影响。研究的结论表明,独立董事突然死亡降低公司的价值,即公司价值的确受独立董事的影响。利用自然实验,本研究为独立董事与公司价值提供一个新的思路和视角,同时本研究存在以下局限,由于国内资本市场发展不成熟、研究数据量较少对本研究的结果有一定的影响,另一方面在分析的过程中由于技术原因未能对一些可能产生影响的因素加以控制,这些因素可能影响结论的解释力度。

[1]Ernst M.Boards of directors and capital structure:Alternative forms of corporate restructuring[J].Journal of Corporate Fi⁃nance,1997,3(2):113-139.

[2]Weisbach M S.Outside directors and CEO turnover[J].Jour⁃nal of Financial Economics,1988,20(1/2):431-460.

[3]Hermalin B E,Weisbach M S.Endogenously Chosen Boards of Directors and Their Monitoring of the CEO[J].The Ameri⁃can Economic Review,1998,88(1):96-118.

[4]Byrd J W,Hickman K A.Do outside directors monitor manag⁃ers?Evidence from tender offer bids[J].Journal of Financial Economics,1992,33(2):195-221.

[5]赵子夜.小额赢利、独立董事和审计鉴证[J].会计研究,2007(4):90-95.

[6]张志华,叶康涛,陆正飞.独立董事能否抑制大股东的“掏空”?[J].经济研究,2007(4):101-111.

[7]郑志刚,吕秀华.董事会独立性的交互效应和中国资本市场独立董事制度政策效果的评估[J].管理世界,2009(7):125-133.

[8]叶康涛,祝继高,陆正飞,等.独立董事的独立性:基于董事会投票的证据[J].经济研究,2011(1):126-139.

[9]Fahlenbrach R,Low A,Stulz R M.Why do firms appoint CEOs as outside directors?[J].Journal of Financial Econom⁃ics,2010,97(1):12-32.

[10]Borokhovich K A,Parrino R,Trapani T.Outside Directors and CEO Selection.[J].Journal of Financial&Quantitative Analysis,1996,31(3):337-355.

[11]王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?[J].经济研究,2006(5):62-73.

[12]Bhagat S,Black B.The uncertain relationship between board composition and firm performance[J].Business Lawyer,1999,54(3):921-963.

[13]Bhagat S,Black B.The Non-Correlation between Board Inde⁃pendence and Long-Term Firm Performance[J].Journal of Coraporation Law,2002,27:231-274.

[14]Hermalin B E,Weisbach M S.The effects of board composi⁃tion and direct incentives on firm performance[J].Financial Management,1991,20(4):101-112.

[15]Klein A.Firm Performance and Board Committee Structure[J].Journal of Law and Economics,1998,41(1):275-304.

[16]Agrawal A,Knoeber C R.Firm Performance and Mecha⁃nisms to Control Agency Problems between Managers and Shareholders[J].Jorunal of Financial and Quantitative Anal⁃ysis,1996,31(3):377-397.

[17]Lester R H,Hillman A,Zardkoohi A,et al.Former Govern⁃ment Officials as Outside Directors:The Role of Human and Social Captial[J].Academy of Management Journal,2008,51(5):999-1013.

[18]Mason A C,Westphal J D.The Strategic Context of External Network Ties:Examining the Impact of Director Appoint⁃ments on Board Involvement in Strategic Decision Making[J].The Academy of Management Journal,2001,44(4):639-660.

[19]魏刚,肖泽忠,Travlos Nick,等.独立董事背景与公司经营绩效[J].经济研究,2007(3):92-106.

[20]唐雪松,申慧,杜军.独立董事监督中的动机——基于独立意见的经验证据[J].管理世界,2010(9):138-149.

[21]王兵.独立董事监督了吗?——基于中国上市公司盈余质量的视角[J].金融研究,2007(1):109-121.

[22]Dewally M,Peck S W.Upheaval in the boardroom:Outside director public resignations,motivations,and consequences[J].Journal of Corporate Finance,2010,16(1):38-52.

[23]Fich E M,Shivdasani A.Financial fraud,director reputation,and shareholder wealth[J].Journal of Financial Economics,2007,86(2):306-336.

[24]张俊生,曾亚敏.独立董事辞职行为的信息含量[J].金融研究,2010(8):155-170.

[25]Gupta M,Fields L P.Board Independence and Corporate Governance:Evidence From Director Resignations[J].Jour⁃nal of Business Finance&Accounting,2009,36(1/2):161-184.

[26]Nguyen B D,Nielsen K M.The value of independent direc⁃tors:Evidence from sudden deaths[J].Journal of Financial Economics,2010,98(3):550-567.

[27]Granovetter M S.The Strength of Weak Ties[J].American Journal of Sociology,1973,78(6):1360-1380.

[28]Brown S J,Warner J B.Using daily stock returns:The case of event studies[J].Journal of Financial Economics,1985,14(1):3-31.

[29]McWilliams A,Siegel D.Event Studies in Management Re⁃search:Theoretical and Empirical Issues[J].The Academy of Management Journal,1997,40(3):626-657.

[责任编辑:张兵]

Do Independent Directors Have Values?——An Empirical Study on Sudden Deaths of Independent Directors

GU Liang,LIU Zhen-jie,ZHANG Yao-wei

(China Academy of Corporate Governance,Nankai University,Tianjin 300071,China)

Based on the assumptions of efficient capital market hypothesis and rational investor hypothesis,and taking the cas⁃es of sudden deaths of independent directors of listed companies as our research object,which happened from 30th June,2003 to 30th June,2011 in China,we designed the research on the basis of case studies and analyzed the impacts of deaths of corporate independent directors on corporate market value,meanwhile,we investigated the differentiate impacts of differences in identity and professional background of independent directors on corporate value.We found that the sudden deaths of inde⁃pendent directors lowered the value of corporate significantly;the death of the independent directors whose educational back⁃ground was economics and management caused more reduction on corporate value significantly,compared with the indepen⁃dent directors whose educational background was science and engineering;the difference in identity of independent directors had notable different effects on the change of corporate value.The fact,which sudden deaths of independent directors reduce corporate value,proves that independent directors can bring values to listed companies from one aspect.

independent directors;corporate governance;corporate value;empirical study

F271.5

A

1007-5097(2014)01-0097-06

10.3969/j.issn.1007-5097.2014.01.020

2013-06-22

国家社会科学基金项目(10ZD&035);国家自然科学基金项目(71132001);教育部人文社会科学一般规划项目基

金项目(10YJA630028);中央高校基本科研业务费专项资金资助项目(NKZXB1239)

顾亮(1983-),男,江苏徐州人,博士研究生,研究方向:集团创新与集团治理;

刘振杰(1984-),男,山东菏泽人,博士研究生,研究方向:公司治理;

张耀伟(1978-),男,河南淮滨人,南开大学商学院副教授,硕士生导师,研究方向:公司治理,企业理论。