宏观税负、亲贫式支出与公众主观幸福感

2014-01-08赵新宇姜扬范欣

赵新宇 姜扬 范欣

摘要:宏观税负对公众主观幸福感仅有十分有限的负面作用,而亲贫式支出对公众主观幸福感提升有明显作用,且其作用足以抵消宏观税负的消极影响。政府应积极地发挥税收政策在消除收入不平等方面的积极作用,也要注意宏观税负对公众主观幸福感的负面作用,通过优化财政支出结构、加大亲贫式支出的比重以改善民生,进而达到提升公众主观幸福感的目的。

关键词:财政收入;财政支出;亲贫式支出;主观幸福感

中图分类号:F061.4 文献标识码:A 文章编号:1005-2674(2013)09-089-04

幸福是人们对美好生活的向往,为人民群众创造幸福生活也是党和政府的工作重心。随着中国经济的快速增长,人民群众的物质生活发生了巨大变化,但人们的幸福感是否同步提升了呢?这是一个值得我们深入思考的问题。荷兰Erasmus大学曾对我国居民幸福感进行了多次调查,1990年、1995年和2001年中国居民幸福指数分别为6.64、7.08和6.60,呈现波动的趋势。而据中国社会科学院的居民生活质量调查,2005年我国城乡居民幸福感比2004年下降了4.3%。上述调查表明,我国居民幸福感并没有随经济增长而明显上升,这个现象引发了人们对幸福的追问。

什么因素影响了公众幸福感的提升呢?一种观点认为,中国的税负水平较高,导致城乡居民的负担沉重。根据美国《福布斯》杂志发布的“全球税负痛苦指数排行榜”,2011年中国排名全球第二,并且自2000年以来中国已经连续多年排名居前。目前,学术界关于中国宏观税负水平仍有一定争论,而本文研究目的在于分析当前税负水平对公众主观幸福感的影响。同时,由于税收与财政支出的紧密关系,本文亦将财政支出中与民生改善相关的亲贫式支出纳入研究范围,分析政府经济行为对公众主观幸福感的影响。

一、相关研究回顾

近代关于幸福的研究始于心理学开创的对主观幸福感(subjective well-being)的度量。在此基础上,Easterlin(1974)最早对幸福进行经济学的实证研究,其研究表明:尽管在一个国家内部富人比穷人更幸福,但是穷国与富国的国民幸福水平几乎一样高,人均实际收入和幸福之间不存在显著的正向关系。这一结论被人们称为“Easterlin悖论”或“幸福悖论”。它颠覆了经济学将追求财富等同于追求幸福的做法,也引发了人们对幸福感影响因素的深入研究。

既往研究表明,诸多因素影响着人的主观幸福感,包括经济增长、收入水平、社会公平、政治民主、身心健康、宗教信仰、文化因素等。尽管相关研究的趋势体现出从经济因素向非经济因素拓展,但是经济因素仍然是主观幸福感研究中不可回避的重要因素。其中,个人的经济收入与主观幸福感之间的关系始终是研究的焦点问题。目前,学者们主要从绝对收入、相对收入和收入不平等的角度展开研究,结论显示二者之间的关系呈现出正相关、负相关、不相关和倒“u”型。

对于经济收入而言,政府税收无疑削减了个人在初次分配中可获得的货币数量。需要指出的是,在经济收入与主观幸福感关系尚未明晰的前提下,税收与主观幸福感的关系仍需进一步验证。因此,仅以税负水平高低来判定其对公众主观幸福感产生负面影响是片面的。同时,大多数学者认为政府能够有效地提高居民的主观幸福感。谢舜等(2012)指出,在积极意义上,现代国家合法性来源于其对整个社会福祉(人民满意度)的促进。此外,Alesina等(2004)利用EBS(1975~1991)和GSS(1972~1994)数据进行研究,结果表明收入分配不平等不利于主观幸福感的提升。事实上,政府的税收与财政支出是紧密相连的。对于个人收入来说,税收与财政支出在收入的初次分配和再分配过程中发挥了“削峰填谷”的作用,在一定程度上改变了居民收入的不平等现象。因此,学者们逐渐关注政府在教育、医疗和社会保障等方面的亲贫式支出对于解决“幸福悖论”的作用。

相关实证研究得出了与理论分析较为一致的结论。Ram(2009)针对145个国家数据的实证研究表明,政府支出与公众主观幸福感之间显著正相关。Di Tella等(2006)的研究表明,政府失业保障支出能够促进社会平均幸福水平的提升。Bjornskov等(2007)的结果显示,公共支出中的健康支出对居民幸福有明显的促进作用。国内学者,如鲁元平等(2010)基于中国数据亦得到了类似结论。目前,国内尚缺少将宏观税负与亲贫式支出结合起来研究其对主观幸福感的影响,相近研究仅见于谢舜等(2012)基于2006年CGSS数据关于宏观税负、公共支出结构与个人主观幸福感的研究。

二、模型设定与指标数据

1.计量模型与变量说明

在Di Tella等(2001)研究的基础上,本文采用有序概率模型(Ordered Probit Model)来分析宏观税负、亲贫式支出对公众主观幸福感的影响,计量模型设定如下:

Happinessim=αTaxm+βPPEm+γMm+θXim+εim

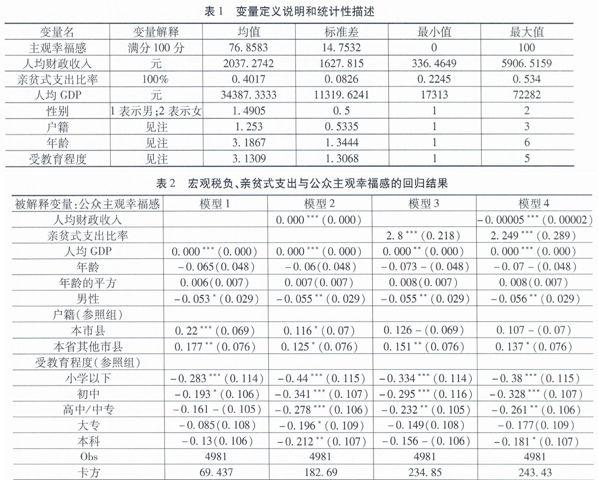

本文以被调查者的主观幸福感作为被解释变量,Happinesim表示m县(市)第i个被调查者的主观幸福感得分。问卷问题为:“如果以100分为满分,您认为2011年自己幸福感得分是多少分?”被调查者允许在0到100之间做出选择,分值越高表明主观幸福感越高,分值越低,则表明个人主观幸福感越低。我们用人均财政收入作为宏观税负水平的度量,解释变量Taxm表示m县(市)的人均财政收入情况。用亲贫式支出占财政支出的比重作为亲贫式支出的度量,PPEm表示m县(市)亲贫式支出占财政支出的比例。其中,亲贫式支出包括了财政支出中的教育、社会保障和就业、医疗卫生三项支出;Mm是宏观控制变量。用人均GDP表示m县(市)的经济规模。同时,解释变量Xim表示影响公众主观幸福感的微观控制变量,是第i个被调查者的个体特征变量,包括性别、户籍、年龄和受教育程度。此外,α、β、γ、θ为系数向量,εim表示该回归模型的随机扰动项。

2.数据来源说明

本文使用的公众主观幸福感数据来源于吉林大学公众幸福指数课题组于2012年7月进行的吉林省范围问卷调查结果。此次问卷调查采用根据配额条件随机选取调查对象的方式,对全省9个市、州的48个县、市(含市本级)范围内的万分之二人口比例样本进行问卷调查。调查对象为年龄在16~70周岁的城乡居民,包括了不同性别、年龄、户籍、学历、职业、家庭收入的各类人群。本次调查共发放问卷5448份,收回问卷5144份。其中,合格问卷为4981份,占发放总数的91.43%。问卷信度检验的Cronbach信度系数为0.78,表明问卷可信度较高。此外,在宏观经济变量中,财政收入、财政支出和人均GDP等数据均来自于2012年《吉林统计年鉴》。表1给出了上述变量的定义性描述和统计特征。

三、实证结果与分析

模型1主要考察宏观控制变量和微观控制变量对公众主观幸福感的影响。人均GDP与公众主观幸福感在1%下显著,但回归系数近乎为0。这表明吉林省存在“幸福悖论”,即经济增长并不能大幅度地提升公众主观幸福感。原因可能在于吉林省人均收入水平已经超过某个阈值,在其他影响因素不变的前提下,收入水平对主观幸福感的作用有限。此外,对于微观控制变量来说,年龄回归系数为负值,年龄平方系数为正值,这表明吉林省公众主观幸福感与年龄之间呈现u型关系,但结论并不显著。男性虚拟变量回归系数为负说明男性主观幸福感低于女性。户籍虚拟变量显著为正表明外地人群主观幸福感低于本省居民。

模型2考察了宏观税负对公众主观幸福感的影响。结果显示,宏观税负对公众主观幸福感的作用显著为0,而宏观和微观控制变量的回归结果并没出现异动。这表明宏观税负与公众主观幸福感之间并没有一定的负向(正向)关系,即宏观税负不能导致居民主观幸福感的降低。同时,我们通过模型3对亲贫式支出与公众主观幸福感进行研究。回归结果显示,亲贫式支出在1%水平下显著为正,这表明亲贫式支出增加能大幅度提高居民主观幸福感。亲贫式支出回归系数达到2.8,表明在现有条件不变的情况下,亲贫式支出比重增加1%,则公众主观幸福感总体上升2.8分。

在上述模型的基础上,我们将宏观税负与亲贫式支出结合起来,通过模型4考察在他们共同作用下对公众主观幸福感的影响。从整体上看,在同时增加宏观税负与亲贫式支出因素的情况下,宏观控制变量和微观控制变量的回归结论并没有削弱,部分结果显著性得到加强(如年龄的回归系数为15%水平下显著),表明整体回归效果比较好。结果显示,宏观税负对公众主观幸福感的作用在1%水平下显著为负,表明宏观税负与公众主观幸福感之间为负面关系,宏观税负降低了居民幸福感。但回归系数偏小,说明宏观税负对公众主观幸福感的负面作用有限。同时,亲贫式支出在1%水平下显著,其对公众主观幸福感仍然产生正向影响。亲贫式支出的回归系数为2.249,远远超过宏观税负的回归系数(-0.00005),说明亲贫式支出对居民主观幸福感的积极作用足以抵消宏观税负的消极影响。

四、结论

本文利用2011年吉林省公众主观幸福感调查数据,采用有序概率模型考察了宏观税负、亲贫式支出对公众主观幸福感的影响。实证研究的主要结论是:(1)在整体上,宏观税负对公众主观幸福感仅有十分有限的负面作用。同时,“幸福悖论”在吉林省县(市)级层面上存在;(2)亲贫式支出对公众主观幸福感提升有明显的积极作用,且其作用足以抵消宏观税负的消极影响。

基于上述结论,为了进一步提升公众主观幸福感,我们认为政府在财税政策方面需要考虑以下两个方面问题:一方面,应更加积极地发挥税收政策在消除收入不平等方面的积极作用。同时,也要注意宏观税负对公众主观幸福感的负面作用。减轻中低收入群体的税负,这有助于弥补因贫富差距带来的幸福感落差。另一方面,不断优化财政支出结构,继续加大亲贫式支出的比重。事实表明,关注社会民生事业是提升公众主观幸福感的有效途径,其积极作用足以弥补税负对公众主观幸福感的损害。可见,地方政府完全有可能在保持现有财政收支的情况下,通过合理调节公共支出结构和逐步改善民生,达到提升公众主观幸福感的目的。