基于主成分分析与谱分析的福建省房地产周期实证研究

2013-12-24郑明赋

郑明赋

(福建农林大学经济与管理学院,福建福州350002)

研究房地产周期的首要步骤是识别及证实其实际存在性。国外很早便对房地产周期进行系统研究,且对房地产周期的实证研究也较为深入。如Grebler等对美国房地产总体、住宅、私人和公共建筑进行研究时发现,在1950-1978年存在4个非住宅和6个住宅的房地产周期[1];Brown在分析美国家庭住宅1968-1983年的销售情况时发现,房地产周期在消除了季节影响和趋势影响之后依然存在[2];Pritchett在研究美国1967-1982年经济周期对房地产周期投资的影响时也证明了房地产周期波动的存在[3]。

我国对房地产周期的研究起步较晚,随着越来越多的学者对房地产周期性进行系统全面分析,目前国内学者在房地产周期的存在性上已达成共识,但是不同学者在房地产周期的实证研究中就选择何种指数及应用何种研究方法上并未达成一致看法。(1)在指数选择方面,国内学者在单项指标,扩散指数以及合成指数等3种方式上选择有所不同。(2)在研究方法上,主要表现在对时间序列进行观察、分析和解释过程中,不同学者在时域分析法和频域分析法(谱分析法)上选择不同。

笔者认为在指数的选择上,单项指标反映房地产周期波动的信息过于单一;而扩散指数仅能从时间上考虑收缩和复苏的速度,并没能反映出周期波动收缩的深度和复苏的力度;与这2种指标相比,合成指数因其保留多种指标大多数的信息,且从各个侧面更好地反映房地产周期而更具优势。在研究方法上,时域方法所衡量的是各频率分量共同叠加后的结果;而谱分析方法属于频域分析,该方法视时间序列中的各频率分量互不相关,借助傅立叶变换等手段分解出各频率分量,并通过计算相应的谱密度函数来衡量各分量的相对重要性,利用时间序列中存在的主要频率分量来分析时间序列,从而可以更好地观察、分析和解释经济变量的周期波动特征。因此,笔者利用主成分分析法合成周期指数和谱分析法识别周期相结合的方式来实证研究福建省房地产周期。

一、主成分分析与谱分析的基本原理

(一)主成分分析的基本原理

主成分分析法是一种利用降维的思想,在损失很少信息的前提下,通过对原始变量相关矩阵或协方差矩阵内部结构关系的研究,并对n个原始变量进行一系列的线性组合,最终得到小于n的m个综合指标的多元统计方法[4]。主成分分析法的计算步骤如下。

1.数据标准化处理。由于各指标存在不同的量纲和数量级导致各指标数据不能进行比较,因此,需要将各指标的原始数据进行标准化处理,以消除其量纲和数量级上的差异,使其更具有可比性。

2.样本相关系数矩阵的计算。计算出经标准化处理后的样本数据的相关系数矩阵R为:

4.选择m个主成分。其中m为小于指标总数p的非负正整数,m的数值依据累计贡献率确定。其中,利用公式…,p)计算出累积至第m个指标的累积贡献率αac,当αac≥80%时确定主成分个数m,此时主成分线性组合为

5.计算总得分。根据上述计算所确立的参数,计算房地产周期波动合成指数函数为:αkYik。

(二)谱分析的基本原理

谱分析法作为观察、分析和解释经济变量的周期波动特征的一种有效工具,其基本原理是该方法视时间序列中的各频率分量彼此间互不相关,借助傅立叶变换等手段将时间序列分解出各频率分量,并对分解出的各频率分量以谱密度函数赋值的方式来衡量相对重要性,据此找出序列中存在的主要频率分量来分析和确定周期长度[5]。

根据谱分析理论,对于一个平稳时间序列Yt(t=1,2,…,N),可以用傅立叶级数将其展开为:Yt=2,…,M),其中 t为时间指数(t=1,2,…,N);N 为时间序列样本容量,且N=2M;样本容量的倒数为频率1/N;m/N为1/N频率为基波的第m次谐波;εt为随机扰动项。

三、福建省房地产周期识别的实证研究

实证研究中,笔者首先采用主成分分析法确定周期的合成指数;其次,对周期合成指数的增长率经HP滤波数据预处理,利用谱密度函数来分析合成指数的各主要频率分量,并根据谱峰值来识别周期。

(一)指标选择及数据来源

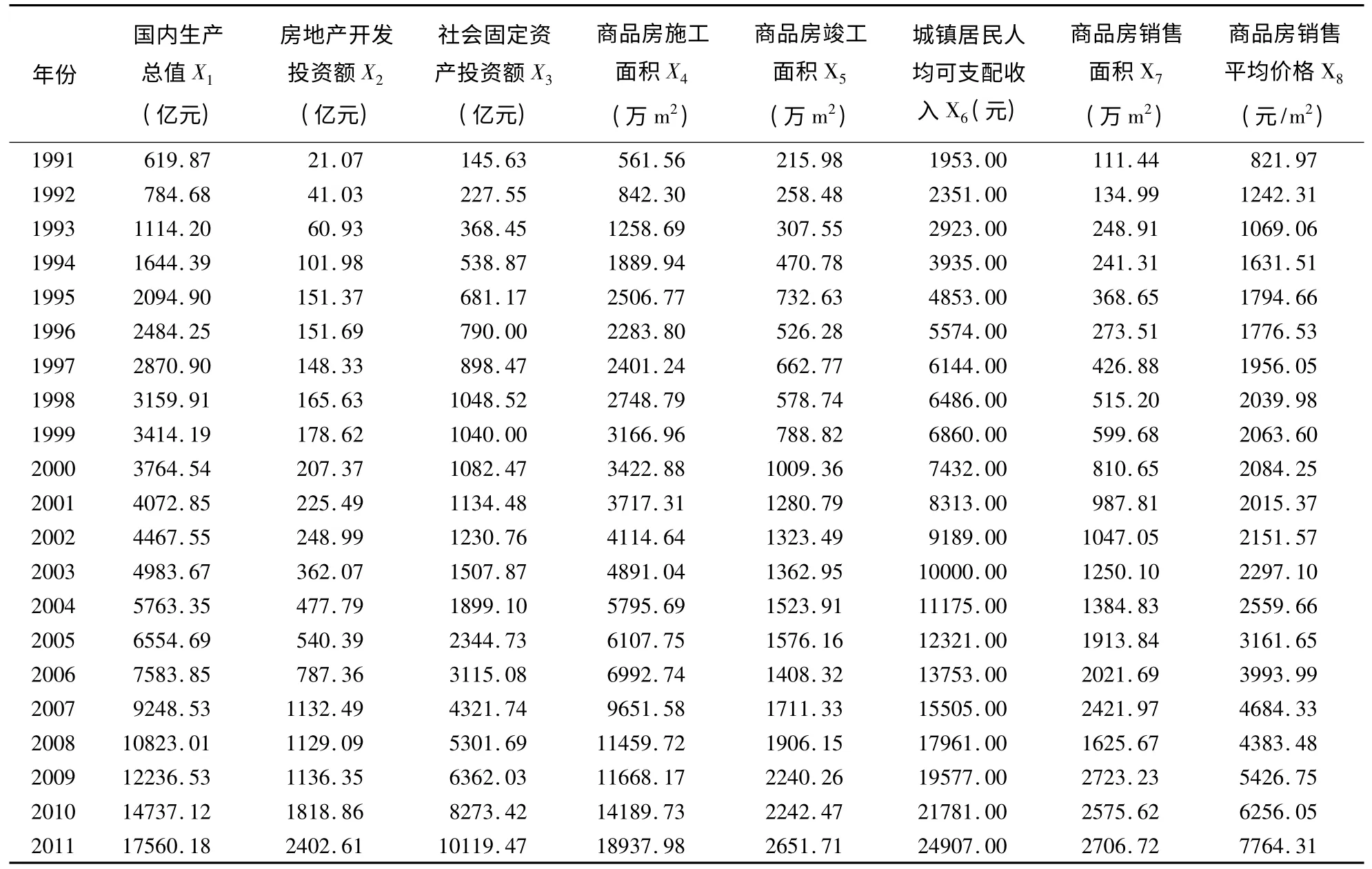

笔者根据房地产周期理论,综合考虑数据的可获性,选取国内生产总值X1、房地产开发投资额X2、社会固定资产投资额X3、商品房施工面积X4、商品房竣工面积X5、城镇居民人均可支配收入X6、商品房销售面积X7、商品房销售平均价格X8等8个指标作为房地产周期波动实证研究的指标体系。其中,商品房销售平均价格=商品房销售额/商品房销售面积,数据为1991-2011年福建省各指标的统计数值(表1)。

(二)利用主成分分析法确定周期合成指数

笔者采用SPSS 11.5软件对福建省房地产周期波动指标体系的8个指标进行主成分分析,得到以下结果(表2、表3和表4)。

第一主成分F1的表达式为:

F1=0.998X1+0.978X2+0.981X3+0.994X4+0.961X5+0.994X6+0.947X7+0.991X8。

继而得到主成分合成指数CI的表达式为:

CI=96.211%*F1。

(三)利用谱分析法识别周期

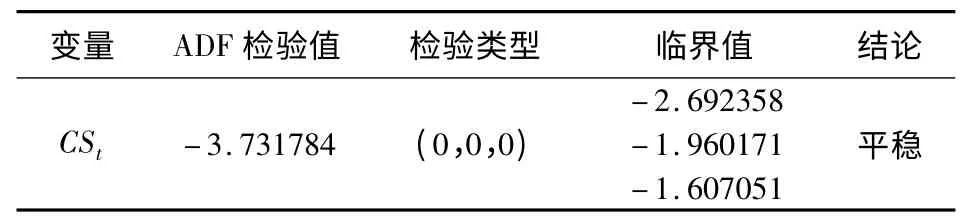

1.数据预处理及平稳性检验。由于笔者采用的是年度数据,不存在季节因素St,因此本文对CI增长率采取HP滤波方法剔除长期趋势项Tt,得到周期循环项CSt,并对其进行ADF检验,结果显示CSt为平稳时间序列,具体检验结果见表5。

表1 福建省房地产周期合成指标体系(1991-2011)Table 1 Synthetic index system of real estate cycle in Fujian from 1991 to 2011

表2 总体方差解释表Table 2 Total variance explained

表3 主成分载荷矩阵表Table 3 Component matrix

表4 福建省房地产周期波动第一主成分F1和合成指标CI值及CI增长率(1991-2011年)Table 4 First principal component F1,synthetic index CI and its growth rate in Fujian real estate cycle from 1991 to 2011

表5 周期循环项CSt平稳性检验结果Table 5 Results of stationary test on cycle item CSt

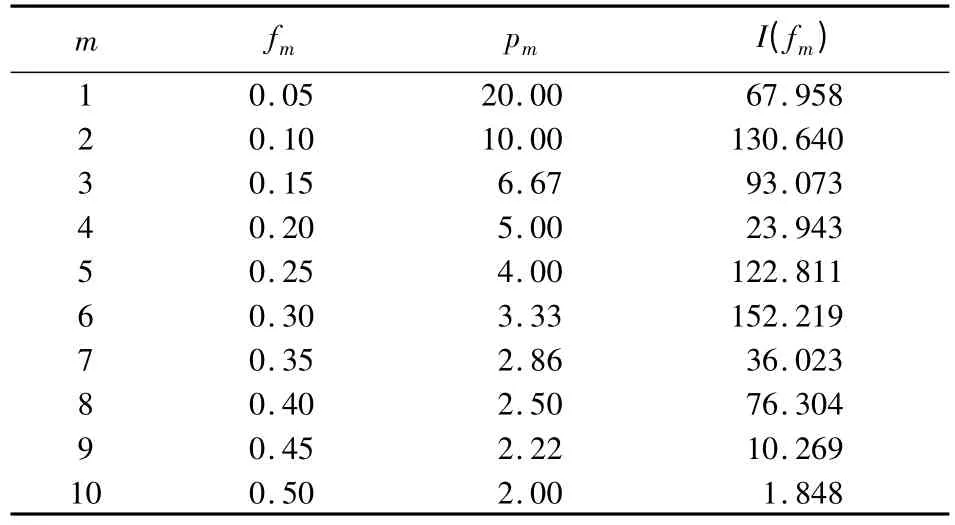

2.确定截断点M、频率分量的个数m对应的频率fm与周期pm。对谱密度值进行估计时,为使采用的估计值满足渐进无偏与一致性的要求,须确定合理的截断点M,及由M确定的窗函数所分辨的频率分量的个数m。若截断点M取值过大,则可能产生过多峰值的曲线;若取值较小,则可能使谱密度图过于平滑。在谱分析中,当样本容量N<50时,取截断点M=N/2(m=1,2,…,M)。本文实证中,样本容量为20,故截断点M取10,其中fm=m/10,pm=1/fm。

3.计算谱密度值。根据谱分析系数a^m和b^m以及谱密度I(fm)的计算公式,计算出谱密度值(表6)。

表6 各频率分量对应的频率、周期和谱密度值的计算结果Table 6 Results of frequency,cycle length and spectral density in each frequency component

4.绘制谱密度曲线,识别周期。根据表6绘制福建省房地产周期的谱密度曲线(图1)。从图1和表6可知,在周期为3.33年(即m=6)处的谱密度达到最高峰值152.219,在周期为10年时出现了第二高峰值(即m=2),谱密度值为130.640,说明福建省房地产市场自1991年以来存在为期3.33年的主周期和10年的次周期。

图1 福建省房地产周期的谱密度曲线Fig.1 Spectral density curve in Fujian real estate cycle

四、结论与讨论

根据上述实证研究可知福建省房地产市场自1991年以来存在为期3.33年的主周期和10年的次周期。1923年,Kitchin在《经济因素中的周期与倾向》中提出经济中存在主要由企业库存投资的暂时变化引起的短期周期波动,平均长度约为3.5年或40个月,该周期被称为“存货”周期或基钦周期[6]。福建省房地产的主周期为 3.33年,这与Kitchin提到的基钦周期的时间长度基本一致。因此,可以认为福建省房地产的主周期是由存货变动引起的基钦周期。另外,Juglar认为固定资本的大规模更新会引起经济出现周期性的波动[7],这种周期被称为朱格拉周期,一般为9-10年。而福建省房地产存在一个10年的次周期,这与Juglar提出的中周期长度基本一致。因此,笔者认为福建省的次周期是由固定资本的大规模更新所引起的朱格拉周期。

针对房地产周期波动现象,政府、投资者以及房地产企业都应树立正确的房地产周期波动意识,依据房地产业的周期性和波动性,科学地做出应对和防范措施。另外,福建省的基钦周期和朱格拉周期说明福建省房地产业周期运动的短中期特征。为更好地应对和减少周期波动带来的不确定性和危害,房地产企业不仅应立足于企业价值链的价值增值环节,提升企业核心竞争力,增强自身抵抗能力;而且,房地产企业面对周期波动的行业环境变化时,还应实施与周期波动运行不同阶段相适应的经营策略,根据企业长远发展目标对其组织和业务组合等经营策略进行调整,及时规避周期波动的风险。

[1]GREBLER L,BURNS L S.Construction Cycles in the U-nited States Since World War II[J].Real Estate Economics,1982,10(2):123 -151.

[2]BROWN G T.Real Estate Cycles Alter the Valuation Perspective[J].Appraisal Journal,1984(10):539 - 549.

[3]PRITCHETT C P.Forecasting the Impact of Real Estate Cycles on Investment[J].Real Estate Review,1984(13):85-89.

[4]何晓群.现代统计分析方法与应用[M].北京:中国人民大学出版社,2007:281-282.

[5]谢娜,张红.基于谱分析的中国住宅用地交易价格周期研究[J].中国土地科学,2008,22(6):24 -29.

[6]李乾孙,翁鸣晓.库存周期与大宗商品价格[J].上海金融,2012(9):58.

[7]王悦.谱分析方法及其在经济周期研究中的应用——以美国经济周期波动(1930-2009)的谱分析为例[J].财经科学,2011(11):34-43.