安徽省房地产价格与宏观经济互动关系研究

2013-12-01孙翠平

孙翠平

(铜陵学院经济贸易系,安徽 铜陵244000)

房地产具有投资和消费(可看作耐用品消费)的双重功能,而投资、消费和出口是拉动我国宏观经济增长的“三架马车”,因此表征房地产市场上供求关系的房地产价格对宏观经济有巨大的影响。宏观经济对房地产价格的作用机理主要表现在它对房地产市场的外部环境产生影响,进而影响房地产市场的供需关系,最终影响房地产价格。首先宏观经济运行基本面影响投资需求,进而对利率产生影响,从而影响房地产的供给;其次,宏观经济的增长情况直接影响到居民的可支配收入,从而影响到居民对房地产的需求。在上述受宏观经济影响的房地产市场上供需力量的对比下,最终影响房地产的价格。由此可见,房地产价格和宏观经济之间存在着密切的互动关系。目前国内学者研究地产价格和宏观经济之间的互动关系所采用的方法主要分为2类:一类是用经济学理论分析房地产价格和宏观经济基本面的关系;另一类是采用时间序列数据和面板数据,运用SVAR、协整、Granger检验等计量经济模型来分析房地产价格和宏观经济变量之间的因果关系[1]。研究的不足表现在:一是多从我国整体的角度而不是站在某个区域的角度来研究;二是与调控政策变量结合的力度不够。房地产具有区域性和易受政策影响的特点,为此,笔者结合目前从紧的房地产调控政策大背景,利用计量经济模型对两者之间的互动关系进行深入分析❶❶铜陵学院院级科研项目(2010tlxy29)。。

1 1998年以来安徽省房地产价格和宏观经济运行总量关系

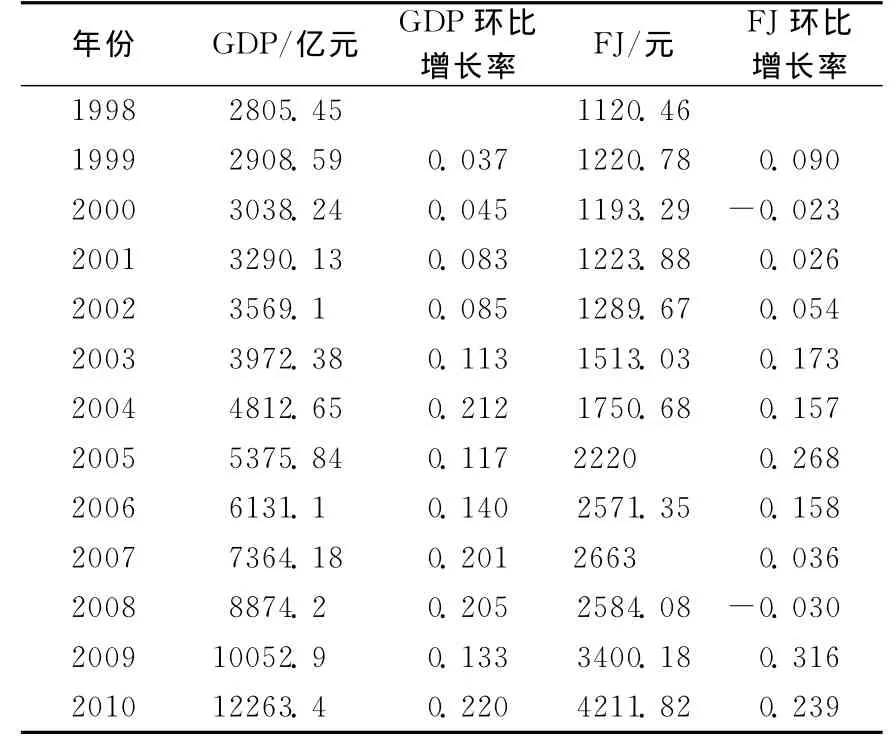

1998年是中国住房分配货币化的第1年,标志着中国房地产进入市场化阶段。因此笔者先选取1998年以来安徽省房地产价格(简称FJ)和宏观经济运行总量GDP的数据,对两者总体运行情况之间的关系做一个简单的梳理。表1为1998~2010年安徽省GDP和FJ的绝对值及环比增长率。

由表1数据可直观地看出安徽省的房价波动要显著的比GDP剧烈,表明GDP只是房价波动的主要因素之一。特别是在2005年之后安徽省房价波动的幅度非常大,由2005年的环比增长率26.8%下降到2008年的-3%,随后又上涨到2010年的23.9%,而GDP的环比增长率要平稳的多,说明安徽省的宏观经济增长对房地产业的依赖程度下降,这也折射出安徽省的经济向均衡协调的方向发展。

2 指标设定、数据处理和研究方法

2.1 选取的指标

房价波动的影响因素分为本体(包括地价、建安费用、税费和合理利润)和社会影响因素(包括一般因素、区域因素和个别因素)2类,一般因素是指影响房地产价格的最普遍、共同的因素,通常指的是对整个房地产市场产生影响的宏观经济因素。笔者考虑到数据的可得性和借鉴已有的研究成果,选取的宏观经济指标有国内生产总值(GDP)、物价水平(CPI)、社会总投资(INV)、社会总消费(CONS)、人均可支配收入(INC)、城镇居民人口(POPU),由于我国频频出台了以货币政策、税收政策和土地政策为主的房地产调控政策,将加入一年期的贷款利率R和金融机构的人民币各项存款合计(DEPO)作为房地产调控的货币政策变量;持有环节的房产税(T1)、开发环节的城镇土地使用税(T2)、交易环节的土地增值税(T3)作为房地产调控的税收政策的变量,购置土地面积(PL)作为土地政策的变量[2-3]。

表1 1998~2010年安徽省GDP和FJ的绝对值及环比增长率

2.2 数据来源及处理方法

所选指标的数据除一年期法定贷款利率来源于中国统计年鉴外,其他的均来源于安徽省各年的统计年鉴。由于有的年份有多次的一年期的贷款利率的调整,为此按照月数取加权平均值。考虑到原始数据的量纲不同及有的指标值之间不是处于同一个数量级别上,因此除一年期的贷款利率R外其他指标数据取自然对数,并分别表示为LFJ、LGDP、LCPI、LINV、LCONS、LINC、LPOPU、R、LDEPO、LT1、LT2、LT3、LPL。

2.3 研究的方法

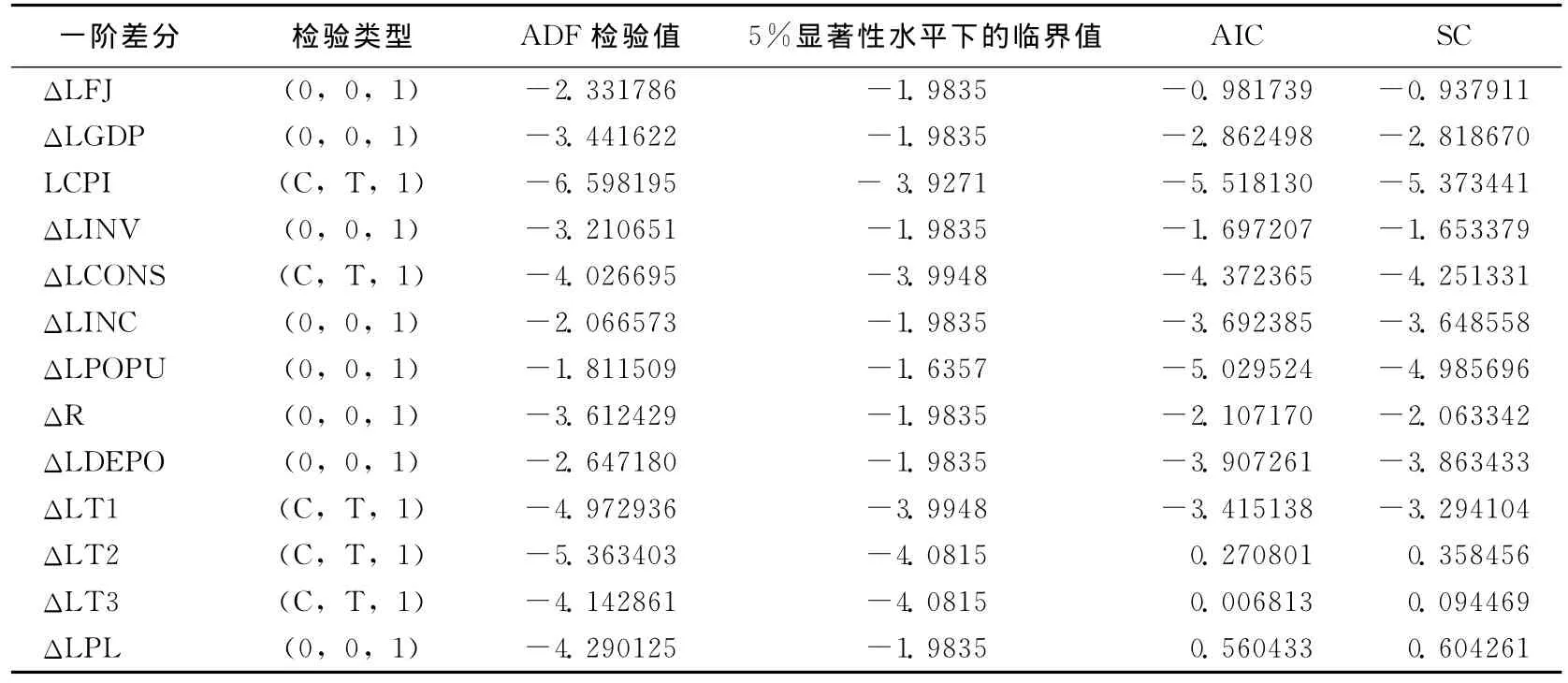

1)单位根检验 为避免非平稳时间序列存在的“伪回归”问题,先对相关数据进行单位根检验。笔者采用ADF法进行检验,检验结果中c、t和k分别表示截距项、趋势项和滞后阶数。一般来说,如果序列在0均值上下波动,则应选择不包含截距项c和趋势项t的检验方程;如果具有非0均值,但没有时间趋势,则只选择截距项c;若序列随时间变化而上升或下降,则选择截距项c和趋势项t。k的取值依据AIC和SC最小的准则而确定,AIC和SC分别是赤池信息准则和施瓦茨准则的简称,是用于评价模型好坏的准则。

2)建立计量模型 由面板数据可建立静态模型为:

式中,N表示面板数据含有的个体数;T表示时间序列的最大长度。考虑到受经济活动的惯性影响,一个经济指标以前的变化态势往往会延续到本期,从而被解释变量的当期变化和自身以前取值相关,因此,需在模型(1)的右边加入因变量的滞后项,修正为动态的面板数据模型:

3)估计 为了对各变量的短期静态关系和长期动态关系进行分析,将分别用静态面板模型和动态面板模型进行估计。对静态模型(1)的估计用OLS(最小二乘法),对动态模型(2)的估计用GMM(广义矩估计法)。

3 研究结果与分析

3.1 ADF单位根检验结果

相关变量的ADF单位根检验结果如表2所示,表明除LCPI是平稳序列之外,其他的变量都是经过一阶差分平稳的,即都是一阶单整序列,表示为I(1);变量的一阶差分用符号Δ表示。

3.2 房地产价格波动的分析模型

利用Eviews主菜单中的Quick/Group Statistics/Correlations过程,分析输出的相关系数矩阵,与变量LFJ高度相关的有LFJ滞后项、LGDP、LINV、LCONS、LINC、LPOPU、LDEPO、LT1、LT2、LT3、LPL,且引入变量和LFJ的相关系数除LT2(0.883)和LPL(0.811)外,其他的都在0.95以上。用一阶差分后的变量值,经过OLS、GMM估计分别得到如下模型:

表2 相关变量的单位根检验

1)OLS回归结果 从OLS回归结果来看,在短期内对房价有正向影响效果的有GDP、CONS、INC、POPU、T2和T3。其中,GDP和INC表征着居民的实际购买力,当实际购买力增加时,对住房的需求增加进而推升房价;社会总消费CONS的增加对物价水平上升产生压力,从而对房价有提升的作用;随着城市化进程的加快,POPU增加,对住房的需求特别是刚性需求的增加,推升房价增长;在短期内由于T2和T3无法将税收转嫁给购买者,而只能作为成本计入房屋售价。

对房价有反向作用的包括INV、DEPO、T1和PL。理论上讲,INV对房价有双向作用,INV的增加为产业关联度高的房地产行业提供了良好的外围环境,房地产的产业规模增大,市场供给增加,房价降低;另一方面,INV的增加使得资金紧缺,利率上升,房地产的借贷成本上升,房价上升[4]。从短期来看,第一种作用力较大,因此合力表现为反向关系。人民币各项存款DEPO增加,一方面表明市场上购买者持币观望情绪浓厚,有效需求不足;另一方面也表明开发商获得资金支持较容易,供给的规模可能增大,因此DEPO与房价成反比。短期内T1的增加对房地产的需求和供给都产生影响,房产税增加了投资性住房的持有成本和投资风险,从而降低投资需求;与此同时投资者为降低闲置房产的持有成本而抛售多余房产,导致房屋存量增加,在供需力量的对比作用下,房产税有使房价下降的趋势[5]。购置土地面积PL和住房供给成正比,因此与房价成反比。

2)GMM回归结果 从GMM回归结果来看,中长期GDP、CONS、INC、T2仍旧对房价有正向作用,DEPO和PL对房价仍有反向作用,分析同上。社会总投资INV对房价的影响由短期的反向变为了正向,这缘于长期中社会总投资对房价的合力作用主要取决于总投资的增加使得资金紧缺,利率上升,房地产的借贷成本上升,从而房价上升。城镇居民人口POPU的回归系数符号变得与理论不一致,说明这个周期的房价波动中,人口不是主导因素。长期中,一方面在房屋持有环节人们因为持续性的房产税支出,有可能改变房屋的偏好;另一方面,房地产属于需求弹性就较小、供给弹性较大的商品,对于这种特质的商品征税容易转嫁到房屋价格上,因此长期来看,房产税由短期降低房价变为了增加房价。土地增值税T3由短期的正向作用变为反向作用,原因可能是由于市场需求疲软,开发商在交易环节将这部分成本转嫁到房价上行不通[6]。因此,房地产税对房价的影响机理是复杂的,并且从回归系数来看短期效果不如长期效果明显,因而通过房地产税来调控房价短期内很难得到满意的效果。

3.3 房地产价格影响国内生产总值(GDP)的分析

同样,利用Eviews主菜单中的Correlations过程,并分析相关系数矩阵,找到和国内生产总值高度相关的变量有LGDP滞后项、LFJ、LINV、LCONS、LINC、LPOPU、LDEPO、LT1、LT2、LT3。经过OLS、GMM估计分别得到如下模型;

对比OLS、GMM模型可知,短期内房价对GDP有正向作用,但作用系数较小;长期房价却对GDP有反向作用,表明从较长期来看过高的房价对国民经济不利[7]。城镇居民人口POPU短期正作用于国民经济,这主要表现为国民经济提供充足的劳动力;长期过多的人口反作用于国民经济,这是因为劳动力既是生产者又是消费者,有一个最佳的人口规模和国民经济相匹配。人民币各项存款DEPO短期反作用于国民经济,这是因为DEPO增加意味着当期消费较少,需求不足。但长期DEPO对国民经济有正向作用,根据增长理论储蓄是资本存量的源泉,因此储蓄的增加能够加快国民经济的增长直到经济达到稳定状态。

3.4 房地产价格影响社会总投资(INV)的分析

分析Correlations过程输出的相关系数矩阵,与社会总投资高度相关的变量有LINV滞后项、LFJ、LGDP、LCONS、LINC、LPOPU、LDEPO、LT1、LT2、LT3。经过OLS、GMM估计分别得到如下模型:

对比OLS、GMM模型可知,短期和长期房价对社会总投资INV都有正向作用,但是长期房价对总投资的影响要大的多。房价对总投资的正向影响可归结于房价的信贷效应,房价上涨时,房屋的抵押价值上升,改善了借贷者的资产负债情况,银行放松银根,从而刺激投资。长期之所以对投资的影响更大,一方面房地产业的投资占社会总投资比重较大,且房地产的开发周期较长,这就决定了房地产投资者作决策更看重长期的利好信息,而暂时的信息对其决策影响不大;另一方面房价变动影响投资预期,再到形成房地产投资决策,进而通过房地产业的产业关联效应拉动其他投资,是一个较长过程。受投资的惯性影响,总投资的滞后项对投资有较明显的影响。城镇土地使用税T2和土地增值税T3对社会投资的影响由短期的反向变为了正向,这可能因为在短期这些税收作为支出项占用了开发商的资金,影响了其投资,但在长期来看,这些支出作为开发的前期沉没成本,引致其后期的投资增加,因此社会总投资增加。

3.5 房地产价格影响社会总消费(CONS)的分析

同理,由相关系数矩阵可找出与社会总消费高度相关的有LCONS滞后项、LFJ、LGDP、LINV、LINC、LPOPU、LDEPO、LT1、LT2、LT3。经过OLS、GMM估计分别得到如下模型:

对比上述2个模型可知,无论短期还是长期房价都对社会总消费有正向作用,但长期的影响更为明显,这表明房价上升会产生明显的财富效应,即在多数家庭拥有住房的情况下,房价上升会使其觉得更富有,从而增加消费,并且长期持续的房价增长会使财富效应更大,因此对总消费的正向作用更强[8]。社会总消费的滞后项的回归系数为0.240,表明消费具有明显的“棘轮效应”,本期消费会受上期消费的影响。存款有延缓社会消费实现的时间和引导社会需求结构发生变化的作用。从回归结果来看短期内存款的增加将降低社会总消费,长期却能增加社会总消费,这可能是随着社会保障制度的完善,前期被延缓的消费需求被释放出来,同时消费的需求结构也向更高层次发展,因此对社会总消费有正向作用。三个环节的房地产税收对社会总消费的影响在短期和长期的作用方向都不相同,但可以发现房地产税对总消费的长期影响更大,说明房地产税对房屋消费进而对社会总消费的影响比较复杂,短期内的效果不够明显。

4 结 论

(1)安徽省的宏观经济变量对房价的影响是显著的,表明宏观基本面仍是安徽省房价的主要依托。受正反馈效应的影响,当期房价受前期房价的影响较大。利率和房价的相关系数不大而没被引入模型,因此以利率为主要杠杆的货币政策来调控安徽省房价难以起到效果。各项房地产税收对房价有较显著的影响,但短期和长期的作用方向和效果不同,长期效果较好,即房地产税收对安徽省的房价调控作用长期更为有效。

(2)房价对国内生产总值的影响短期为正且作用系数不大,长期却反作用于GDP。一方面表明在安徽省转变经济增长和经济结构调整的作用下,国民经济对房地产的依赖程度有所减弱,另一方面表明长期过高的房价对国民经济的持续稳定发展不利。

(3)在信贷效应的作用下,无论短期和长期房价对社会总投资的影响为正,但长期效果更明显,表明投资者作决策更注重长期的利好信息。

(4)房价上升会产生明显的财富效应,因此在财富效应的作用下,无论短期还是长期房价都对社会总消费均有正向作用,但长期的影响更为明显。

[1]洪佳娣,武长河,郑文敬 .房地产价格与宏观经济波动的实证研究——文献综述[J].经济研究导刊,2009(29):86-88.

[2]崔光灿 .房地产价格与宏观经济互动关系实证研究——基于我国31个省份面板数据分析[J].经济理论与经济管理,2009(1):57-62.

[3]周建军 .我国房地产价格的影响因素及其合理性研究[J].商业研究,2009(4):93-96.

[4]黄忠华,吴次芳等 .中国房价、利率与宏观经济互动实证研究[J].中国土地科学,2008(7):38-44.

[5]陈捷 .房地产税收对房价影响之分析[J].价格月刊,2010(4):19-21.

[6]萧薇,唐焱 .政策对房地产价格影响分析[J].经济研究导刊,2009(2):132-133.

[7]梁云芳,高铁梅 .房地产市场与国民经济协调发展的实证分析[J].中国社会科学,2006(3):74-84.

[8]宋勃 .房地产市场财富效应的理论分析和中国经验的实证检验:1998~2006[J].经济科学,2007(5)32-35.