2013 年上半年我国外贸形势回顾与展望

2013-11-24刘建颖

刘建颖

(商务部研究院,北京100710)

一、2013 年上半年我国外贸运行特点

(一) 总体增长缓慢,增速逐步回落

2013 年上半年,我国进出口总额19976.9 亿美元,同比增长8.6%。其中出口10528.2 亿美元,增长10.4%;进口9448.7 亿美元,增长6.7%。受热钱因素影响,我国进出口增长出现较大起伏,如图1。

图1 2012 年1 月—2013 年6 月中国月度进出口规模与增速

(二) 消费类商品增长相对较快,出口单价有所提高

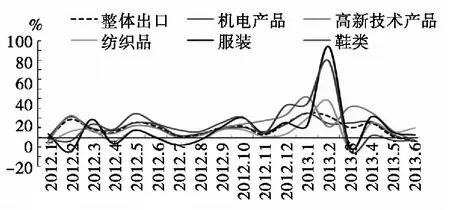

2013 年上半年,我国机电产品和高新技术产品出口分别增长10.7%和18.1%。消费类产品出口增长相对较快,其中纺织品、服装、家具、鞋类和塑料制品出口分别增长10.1%、13.4%、13.7%、10.9%和18.4%。自动数据处理设备及部件、钢材和集装箱等投资类商品出口下降或增长率很低。在国际市场价格总体下降的背景下,我国箱包、手表、生丝、塑料制品和鞋类出口平均单价分别上涨18.2%、15.6%、15.5%、12.8%和9.4%,反映企业逐步从价格优势向技术、品牌、质量、服务等综合竞争优势转变的趋势,如图2。

(三) 其他贸易方式进出口增长较快

图2 2012 年1 月—2013 年6 月中国重点商品月度出口增速

2013 年上半年,我国一般贸易进出口10358.8 亿美元,同比增长6.3%,占我国外贸总额的51.9%,较上年同期下降1.1 个百分点。加工贸易进出口总额6496.8亿美元,同比增长1.1%,占外贸总额的32.5%,较上年同期下降2.5 个百分点。其他贸易方式进出口同比增长16.6%,高于外贸总体增速8.0 个百分点,如图3。

图3 2012 年1 月—2013 年6 月中国一般贸易和加工贸易月度进出口增速比较

(四) 与主要贸易伙伴贸易往来呈现较大差异

2013 年上半年,我国与美国、东盟和韩国的双边贸易分别增长5.6%、12.2%和8.4%;与欧盟、日本的双边贸易分别下降3.1%和9.3%。因进口需求放缓,我国自巴西、俄罗斯和印度等金砖国家的进口持续下降,降幅分别为7.4%、11.2%和29.8%,如图4。

图4 2013 年上半年中国与前十大贸易伙伴贸易额及占比情况

(五) 民营企业依然是外贸增长主要动力,中西部增长继续快于东部

2013 年上半年,我国民营企业进出口总值6320.9 亿美元,同比增长34.3%,高于同期外贸总体增速25.7 个百分点,占外贸总值的31.6%。外商投资企业进出口9058.4 亿美元,同比下降0.5%。国有企业进出口3615亿美元,同比下降4.7%。

2013 年上半年,我国东部省市中福建、广东、浙江的出口增速分别为18.5%、18.2%和11%,上海出口下降4.3%。中西部省市出口动力较强,其中山西、安徽、新疆、江西的出口增速分别为52.3%、44.2%、24.6% 和17%。中西部地区出口总额占全国出口总额的比重为14.6%,较上年同期上升0.3 个百分点。

二、2013 年下半年我国外贸发展环境

(一) 全球经济有望重拾增长动能

2013 年上半年,美国、欧元区和部分新兴市场的经济增长弱于预期,使全球经济仅实现2.6%的增长。下半年全球经济有望重拾增长动能。支持下半年全球增长有所改善的主要因素包括:尽管美联储将逐渐削减资产购买计划、国债收益率出现上升,但全球金融和货币环境依然宽松;近期发达国家经济数据较为正面,美国房地产市场、就业市场表现稳健,欧元区采购经理人指数(PMI)近期出现持续改善,日本经济增长短期内受多方面因素支撑。

1. 美国经济缓慢温和复苏。2013 年上半年,美国经济增长并不强劲,零售增长较为温和,出口因外需不振而面临挑战,私人部门主动增加商业开支意愿较弱。尽管经济复苏“强度”乏善可陈,但“广度”方面却表现充分。主要经济活动对温和复苏均产生一定贡献,包括消费、房地产、信贷、出口、资本开支、就业市场、劳动收入与能源行业投资等。预计2013 年下半年美国经济将重拾增长动能,其中房地产复苏、消费和商业开支增长是其主要动力。尽管近期国债收益率有所回升,但美国整体金融和货币环境依然宽松,财政政策对经济增长的拖累未来将有所缓解。能源革命等结构性变化将为美国生产率增长提供支持,并遏制通胀压力、提高居民购买力。

2. 欧洲经济复苏犹在路上。欧洲方面也在努力提振经济,其中英、法、德三国服务业PMI 2013 年二季度均表现积极,但仅英国尤为明显,德国虽停止滑落但仍在荣枯线附近徘徊,法国虽现反弹但仍处衰退区间,其他欧洲国家则表现不一,总体上仍在衰退区间进行复苏努力。欧洲方面整体需求的提升仍在弱复苏中,表明欧洲经济尚未走出债务危机阴影。但一些前瞻性指标出现显著改善迹象,如2013 年7 月份欧元区综合PMI 预览值为50.4,是自2011 年8 月以来首次回归扩张区间。核心国家与边缘国家之间的不平衡明显收窄,多数国家的金融条件更为宽松,欧元区的主要出口目的地增长前景较为乐观,外需或有所回升。

3. 日本经济增长短期内受多因素支撑。数据显示日本近期仍处于复苏轨道上。尽管“安倍经济学”的长期结构性前景备受质疑,但短期内,日本经济增长受财政和货币刺激政策、日元贬值、全球经济增长逐渐改善等多方面因素的支撑。日本国内生产总值(GDP)2013 年一季度环比增长1%。迄今为止,日本经济复苏主要由消费和出口驱动。预计2013 年下半年商业投资支出将呈现改善,日元弱势将支持净出口对经济增长的贡献。但由于全球经济复苏依然疲弱、能源进口成本上升,这一贡献相当温和。

4. 新兴经济体增速有所放缓。中国经济放缓已对一些大宗商品生产和出口国产生明显负面影响,预计影响还将持续。近期美国国债收益率的上升也是拖累新兴经济体市场情绪、影响资本流动的重要因素,尤其是对那些高度依赖外部资本流入和国内信贷扩张实现增长的国家。受热钱离开因素影响,印度、巴西、南非和东盟的资本市场均有所下跌,经济增速面临压力。

5.《世界经济展望》最新预测。国际货币基金组织(IMF)在2013 年7 月9 日《世界经济展望》中预计,2013年全球经济增长3.1%,是年内连续两次下调对全球经济增长的预测。这在很大程度上是由于欧元区经济持续衰退,几个主要新兴市场经济体的国内需求明显减弱、经济增长明显减缓,全球经济增长面临新的下行风险,包括新兴市场经济体的增长下滑可能持续更长时间,特别是由于潜在增长可能下降,信贷可能减缓,以及如果美国预期的取消货币刺激的措施导致持续的资本流动逆转,那么金融状况可能显著趋紧。IMF 在报告中指出,要实现更为强劲的增长,各国需采取更多政策行动。具体而言,主要先进经济体应维持支持性的宏观经济政策搭配,同时制定可信的旨在实现中期债务可持续性的计划,并通过改革恢复资产负债表和信贷渠道。许多新兴市场和发展中经济体需要在支持疲弱的经济活动与控制资本外流这两方面的宏观经济政策之间做出权衡取舍,宏观审慎和结构性改革有助于缓解二者矛盾。

(二) 中国经济稳中有进、稳中提质

2013 年以来,中国经济运行总体平稳,结构调整稳中有进,转型升级稳中提质。上半年国内生产总值同比增长7.6%。其中,一季度增长7.7%,二季度增长7.5%。规模以上工业增加值同比增长9.3%,固定资产投资同比增长20.1%,社会消费品零售总额同比增长12.7%,居民消费价格同比上涨2.4%。工业生产者出厂价格同比下降2.2%,降幅比一季度扩大0.5 个百分点,较上年同期扩大1.6 个百分点。工业生产者购进价格同比下降2.4%。城镇新增就业人员725 万人,较上年同期增加31 万。

从“三驾马车”对中国GDP 的贡献率和拉动看,2013年上半年,最终消费对GDP 贡献率45.2%,拉动GDP 上涨3.4 个百分点;资本形成总额对GDP 贡献率53.9%,拉动GDP 增长4.1 个百分点;货物和服务净出口对GDP贡献率0.9%,拉动GDP 上涨0.1 个百分点。上半年对GDP 增长贡献最大的分项是投资,投资暂时超过消费成为GDP 首要拉动力量,可能反映经济增长放缓已影响到居民的持久收入预期。

总体看来,2013 年上半年中国主要经济指标处于年度预期目标的合理区间,经济社会发展开局良好。中国经济发展仍处于可以大有作为的重要战略机遇期,具备经济持续健康发展的基础条件。下半年中国经济仍将保持总体平稳发展态势,坚持以提高经济发展质量和效益为中心,加快结构调整和转型升级。

三、2013 年下半年我国外贸形势展望及政策建议

国际方面,随着美国经济数据的改善,以及量化宽松(QE)规模可能的收缩,全球热钱的流动规模将减少,这在一定程度上有望减轻人民币持续升值的压力。若2013年下半年美国经济复苏势头持续,欧洲不出现更坏表现,将有利于我国出口需求增长。国内方面,政府稳增长、调结构、促改革的一系列政策措施效果将在下半年逐步显现。7 月20 日起,央行全面放开金融机构贷款利率管制,是我国利率市场化改革迈出的一大步,有利于缓解企业融资难。7 月24 日国务院常务会议通过了《国务院办公厅关于促进进出口稳增长、调结构的若干意见》,出台12项措施,切实减轻外贸企业负担,提高贸易便利化水平,为外贸发展营造良好的政策环境。8 月份开始,包括免收出口商品法检费用、减少检验出口商品种类、关检“三个一”试点扩大、通关实施分类查验等直接减免出口企业费用等一系列外贸优惠和便利化政策开始正式实施,将降低企业通关法检成本,提振出口企业信心,增强企业预期,对出口增长形成一定支撑。国内宏观经济环境的好转也将对外贸增长作出贡献。从商务部企业调研的情况看,信贷融资成本上升压力突出,后期随着金融信贷支持政策的进一步落实,汇率水平若保持稳定,那么在其综合作用下,进出口有望逐步恢复。由于2012 年下半年以来的虚增数据将对2013 年下半年的数据造成一定的高基数影响,因而未来出口在外需增长平稳的前提下,增幅仍有限。进口方面,预计随着下半年政府对内需的推动,国家扩大进口政策的效力显现,以及大宗商品价格逐步止跌回暖,进口会发生较明显增长。总体来看,2013 年下半年我国外贸前景有望稳定,预计全年外贸将保持稳定增长态势,全年进出口增速略高于上年水平。

我们既要立足当前,完善政策、优化环境,促进进出口稳定增长,又要着眼长远,调整结构、转变方式,不断提高对外贸易的质量和水平;推进国际市场布局、国内区域布局、外贸经营主体、商品结构、贸易方式等“五个优化”,着力改善外贸内外环境、着力降低外贸企业经营成本,全力培育外贸竞争新优势,巩固贸易大国地位,推进贸易强国进程。

第一,切实落实国务院关于促进进出口稳增长、调结构若干意见所涉及的相关措施。外贸企业企盼各项政策全面、完整落实。政策落地时应根据实际情况进行相应微调,并尽快出台相关配套措施。

第二,继续实施积极的财政政策和稳健的货币政策,盘活存量,优化增量,着力提高财政资金使用效益,加大金融支持实体经济的力度。坚持宏观政策要稳、微观政策要活、社会政策要托底,努力实现三者有机统一。

第三,进一步激发企业内生活力,加大对中小微企业等的政策扶持和服务力度,进一步清费减负,拓宽企业融资渠道。

第四,努力稳定对外贸易,完善政策和服务,拓宽出口渠道,积极增加进口,有效应对贸易摩擦,鼓励有条件的企业到境外投资。