从投资者情绪理论看金融研究方法的创新与发展

2013-11-23博士生辽宁大学经济学院沈阳110003

■ 王 博 博士生(辽宁大学经济学院 沈阳 110003)

当前提高资产定价理论对国内外股票市场的解释力,具有重要的理论现实意义,然而很少的理论能与实证证据完全一致,最为经典的资产定价理论也不例外,在实践中出现了许多经典资产定价理论无法解决的“异象”。经过近二十年的迅猛发展,行为金融学成为对现实金融市场最具解释力的一种新理论。行为金融学有两个现实的理论基础:有限套利和投资者心态分析(金融心理学)。投资者心态和行为因素的表现形式是投资者情绪(investor sentiment)。投资者情绪一直是行为金融学解释市场异象的主要理论基础之一。

投资者情绪有着不同的定义形式,Shleifer等(1998)认为影响交易者形成投资理念和价值取向的认知过程就是投资者情绪。Mehra和Sah(2002)认为投资者情绪反映的是投资者对未来股价波动的主观偏好,尤其是反映在风险偏好上。Brown和Cliff(2004)认为投资者情绪可以定义为投资者对股票的总体乐观或悲观程度。Baker和Wurgler(2006)认为投资者情绪可以定义为投资者的投机倾向。黄德龙等(2009)认为投资者情绪包含着投资者的投机性需求和对上市公司前景的乐观程度,前者反映了投资者对资本市场(虚拟经济)的预期,后者反映了投资者对基础市场(实体经济)的预期。深入研究投资者情绪理论,对深化投资者行为的研究,提高资产定价理论对股票市场的解释能力,推动金融研究方法的创新与发展,及加强对中国股市的金融监管,有着重要的理论与现实意义。

从资产定价与行为金融相结合的角度进行研究

对投资者情绪的研究已经成为行为金融学研究的热点问题,采用资产定价与行为金融相结合的角度去研究投资者情绪,应该是现在和未来一段时期内的研究重点,目前研究主要在投资者情绪对股票市场异象的实证研究上,缺少采用投资组合模型体系对投资者情绪的研究,这也是行为金融学今后的一个研究方向。通过对投资者情绪理论的研究,来发展资产定价的理论及其范式转换与演进,构建反映投资者行为模式的情绪资本资产定价模型,并发展相应的行为金融理论。应该是有着重要的理论和现实意义的。并且,基于资产定价与行为金融相结合及情绪投资组合的研究相互联系、相互促进,构成了未来研究投资者情绪的基本研究体系。

(一)理论的研究

范式是由美国哲学家库恩(Kuhn)(1962)提出来的,具体是指它是作为一种科学习惯及一种学术传统和作为一种依靠成功示范的工具、一种解决疑难问题的方法,经济学范式包括假设前提、思想逻辑、技术路线,以及相应的实证检验。各种经济学范式的区别就在假设前提的不同,许多理论上的突破都是在对已经有的理论模型假设前提的放松基础上突破的,马科维茨(1952)提出的资产投资组合理论,标志着现代金融学的诞生,其核心思想是提出了均值-方差模型,独创性地采用风险资产的预期收益率和以方差衡量的风险来研究资产选择问题,为金融资产定价分析提供了技术平台。之后投资组合理论开始向动态投资组合理论的发展方向前进,比较典型的研究有Li和Ng(2000),以及基于模糊理论的投资组合模型,代表性的有Watada(1997)、Tanaka和Guo(1999)、Wang和Zhu(2002)、曾建华和汪寿阳(2003)、秦学志和吴冲锋(2003)等。在马科维茨(1952)的基础上,托宾(1958)提出了两基金分离定理。夏普(1964)和林特纳(1965)提出了资本资产定价模型(Capital and Asset Pricing Model,CAPM),从而可以利用市场组合为各种风险资产定价。罗斯(1976)提出了套利定价理论(Arbitrage Pricing Theory,APT),针对APT理论的争论主要集中在模型是否具有可检验性。由于研究视角不同,计算方法各异,不同学者得到的定价因素也相差甚大。以法玛和弗兰茨的三因子模型最为著名,将抽象的APT理论化为具体的带有普遍实践意义的实证模型。在无风险资产存在的前提下,法玛和弗兰茨(1993)建立的三因素模型为:

(二)现代经典资产定价理论的缺陷

经典的资本资产定价理论研究范式的重要特征在于,充分重视了严谨的数理逻辑分析与推导,但在其中起决定性的还是它赖以出发的假设前提。它的四个理论假设分别是,市场参加者的完全理性、信息的完全性、市场的无摩擦性和风险的可计量性,然而在现实中却无法成立但是经典资本资产定价也是有它的不足,其中之一就是以有效市场的假设作为前提即投资者都是理性的,然而在现实生活当中,人们的理性认知能力毕竟受到心理和生理上思维能力的客观限制,从而使得人的行为理性是有限的,而绝非完全理性。同时,假设投资者对风险厌恶是相同的,这些模型大多忽视了对投资者实际决策行为的心理因素分析,认为投资者都是同质的,由于崇尚数量模型,一系列严格的假设前提使其在投资实践中难以有效运用,而且在实践中出现了许多资本资产定价模型所无法解释的异象,越来越受到人们的质疑。

传统的资产定价理论表明经济学家能在加总的水平上完全的忽略个人投资者的非理性行为。但是这种争论不被行为金融所采纳,其认为投资战略可能受投资噪声、投资心理学或投资者情绪的影响。一些噪声交易者的模型由此发展起来并论证噪声对股票价格的影响(De long et al,1990)、(Yan,2010)。例如,Yan(2010)提出了噪声模型,这种模型指出个人偏见经常不能够被加总水平所取消。噪声模型的短处是噪声信息很困难识别,并且不能衡量,经常不能被实证检验。行为金融理论就是在对经典资产市场理论的质疑和挑战中发展起来的,行为金融学更好地解释了诸如“股权溢价之谜”、“封闭式基金之谜”等金融市场的异象。因此,采用行为资产定价与经典资产定价范式的相互融合的研究方式就显得更为迫切和需要。

(三)缺乏基于投资者情绪考虑政策、文化因素的资产定价研究范式

经典资产定价理论发源于微观领域,其研究范式长期以来局限于微观领域,及微观变量向宏观变量的传导研究。一直很少涉及到宏观政策因素。很多金融经济学家看来,政策因素属于政治经济学和公共经济学领域。而文化因素更是在相当长一段时间内都未引起金融学家甚至是经济学家的重视。文化因素一直是社会学研究的稳固阵地,经济学一直未有较深入的涉及过。对于中国股市来说,一直就有政策市的说法,股票市场的价格波动,受政府各项政策的影响很大,同时,在我国的投资文化当中,向来就有集体主义与盲目从重的心理倾向,对投资者的投资决策会产生深远的影响。这也增强了我国股市的投机倾向。

人的自我控制的形成还与文化教育、政策影响、人的心理等因素密切相关,并且对宏观政策的制定有着极为重要的影响。因此考虑基于投资者情绪的政策、文化因素的资产定价研究范式,就显得十分重要。中国股市正处于“新兴+转轨”的阶段,当前我国经济正处于转型时期,由于各种外在约束条件在不断变化中,投资者的情绪很容易受到波动,新旧文化的碰撞、信仰的缺失都会使得公众自我控制问题变得更为重要。因此,研究基于投资者情绪的政策、文化因素的资产定价范式,对于发展我国的股票市场在理论和实践上是有着重要的意义的。

身份价值认同一直是社会科学研究的范畴。但是,随着经济学研究的深入,经济学者们逐渐发现,在经济学研究中考虑身份、价值与认同是解决一些重要的问题的必要途径。为什么不同的国家有不同的价值和行为方式(文化)?换言之,为什么不同的社会类型(社会范畴)的人行为方式有系统性的区别?这些问题都是传统的经济学所不能解释的,而又常常被归结为“文化因素”、“社会心理因素”,或者为“非理性的行为”。投资者情绪与其身份价值认同往往密切相关。如果一个社会投资者的身份认同过于多样化,资产的价格波动也就不可避免地更频繁,规律性更差。因此考虑微观包括投资者情绪与宏观相结合包含政策、文化的资产定价理论范式是十分必要的。

基于从行为资产定价与经典资产定价相结合的创新研究展望

(一)行为资产定价模型的推导

谢弗林和斯塔特曼(1994)提出了行为资产定价模型(BAPM),传统CAPM模型的范式没有包括噪声交易者的行动,在BAPM模型中引进了噪声交易者和信息交易者相互作用的市场资产定价理论。传统CAPM认为噪声交易者的非理性行为对市场的影响可以忽略,即认何一种资产的必要报酬率可以表示为无风险报酬加上补偿其风险的附加报酬(风险溢价)。具体的为其中:Eri是资产i的期望收益率;rf是无风险收益率;ErMC是市场投资组合的期望收益率;是资产i的收益率变化对市场组合收益率变化的敏感度指数。BAPM仍然在均值-方差理论框架下,但引入前面分析的噪声交易者行为,通过一个市场行为组合,对风险进行分析,具体如式其中:ErMB是市场行为组合的期望收益率;是资产i的收益率变化对市场行为组合收益率变化的敏感度指数。BAPM与CAPM主要区别是ErMB、、ErMC,这正代表了两者对市场的不同理解。BAPM不仅考虑了信息交易者,又考虑了噪声交易者。因此它就不仅反映了市场理性行为的基本风险,也反映了非理性行为的噪声交易者风险。BAPM模型产生了行为β,如果模型考虑了噪声交易者,那么BAPM的估价就不再是噪声的,只反映了一个较低的风险,可以认为标准β将高于行为β。所以,可以定义NTR为标准β与行为β之间的差异。

(二)基于投资者情绪的资本资产定价模型的建立

当前,投资者情绪的系统性作用已经被理论和实证研究所证实。一些实证研究已经证实投资者情绪对股票收益有系统性的影响(Baker和Wurgler,2006、2007;Baker er al.,2012;Brown和Cliff,2004;Kumar和Lee(2006);Kurov(2010);Lee et al(1991);Liao(2011);Schmeling(2009)Verma和Soydemir(2009);Yu和Yuan(2011)。另一方面,一些情绪资产定价模型已经发展起来证实投资者情绪在系统性资产定价模型中的作用,如Yang和Yan(2011),和Yang(2012)。但是,相关的情绪资产定价模型仅仅聚焦在同质情绪并没有考虑异质情绪以及股票市场不同类型投资者(如机构投资者和个人投资者)的相互作用。

与以往研究不同,我们研究情绪资产定价模型基于消费基础框架(Campbell和Viceira,1999)。基于消费基础的资产定价模型有两个显著特点:一般性和统一性。所谓一般性是指该理论将消费选择理论拓展到了不确定性领域,可以将传统的消费选择理论视为该理论的特例。所谓统一性是指该理论对CAPM、现代资产组合理论等资产定价理论进行了整合,建立了资产定价的一般性分析框架,因此,在研究投资者情绪资产定价模型时,基于消费基础的框架进行研究。这个模型的一大优势是它准许把模型工具发展到异质情绪的考虑当中。并且消费基础的资产定价模型是一种普遍的分析框架,包括CAPM、APT和MPT。

注浆结束30 min后进行拆模,各模拟试验方案的试块拆模效果见图4。由图4可知:试验1的试块整体固结效果较差,呈不规律状;试验2和试验3的固结效果明显,除个别部位未固结,绝大多数部位全部固结;试验4的试块固结呈不规律状,固结效果明显优于试验1。

我们的模型特征区别于以往的许多情绪资产定价模型。首先,需求函数展示受投资者情绪影响的风险资产的需求函数。第二,假定情绪函数是指数型情绪函数,一种分析情绪均衡价格的分析框架考虑了进来。它可以分解成理性的部分和情绪的部分(情绪驱动的),情绪部分对资产定价起着关键性的作用,投资者情绪将会导致价格偏离内在价值,并且将产生高的波动率和价格泡沫。第三,我们考虑了理性投资者和情绪投资者的内部互动。

基于消费基础框架的模型,我们提出了基于异质情绪的动态资产定价模型。动态情绪资产定价模型证实异质情绪对股票均衡价格有重要的影响。首先,为了检测Friedman(1953)的论证,理性投资者能取消非理性的投资者,我们考虑一个理性投资者和一个情绪投资者的经济模型。这个模型证实情绪投资者的财富份额超过理性投资者,当投资者情绪接近于股票业绩。这个结果与传统的论证不一致。第二,在有一个乐观投资者和一个悲观投资者的经济模型当中,乐观情绪对股票价格的影响部分的由悲观情绪所补偿。异质情绪的净影响取决于投资者财富的比例和情绪水平。一搬来说,不等于0。投资者情绪仍旧对均衡有影响。最终,在许多投资者的经济模型当中,均衡的股票价格是股票价格的财富加权平均,并且异质情绪减少了财富分布的波动,增长了股票收益的波动性,减少了股票收益的均值回归。这个模型提供了对均值回归金融异象的部分解释。

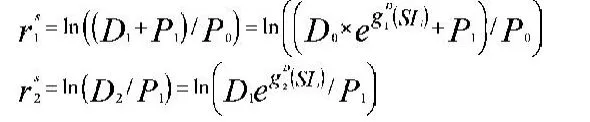

假定投资者i有对数的偏好,这意味着效用函数U(.)是ln(.)。投资者i的最优化消费者问题是在这里β是耐心参数,并且是情绪投资者i在时刻t的消费参数。预算约束能被写成在这里,是投资者i在时刻t的财富,并且是情绪股票在时刻t+1的收益。记均衡股票价格在时刻t是Pt。情绪收益可以由下式给出:

1.基于看涨、看跌情绪的数学模型。考虑一种两期一阶段模型在t=0,1。在经济当中有两种可交易的资产:一只无风险的债券和一种股票,交易发生在0阶段,并且股票支付红利在1阶段,考虑到无风险的债券假定在完美的弹性供给,并且利率rf设定为外生的,这种股票是正态的一种形式,在t=1阶段要求正的红利v。红利假定是对数形式的正态分布。股票收益是r=ln(v/p0)在t=1阶段,在这里p0是在t=0时的股票价格。股票价格p0是由股票供给和需求价格均衡时所决定的。

在市场当中,投资者认知到基于异质情绪的股票红利,一般来说,每一个投资者情绪是不同的,例如,一些投资者高估了股票红利,而另外一些投资者低估了股票红利。所以,我们定义了两种型号的情绪投资者:看涨的情绪投资者和看跌的情绪投资者。看涨的情绪投资者将高估股票红利,而与此相对应的是,看跌的情绪投资者将低估股票红利。假定有一种代表性的情绪投资者,有一种看涨(或看跌)关于v情绪SI。投资者情绪SI是一种内部独立于S,是一种_随机变量,并且是标准正态分布。均值是并且方差是。如果SI=0投资者是理性的。如果SI>0,投资者是看涨期权,如果SI<0,投资者是看跌期权_。

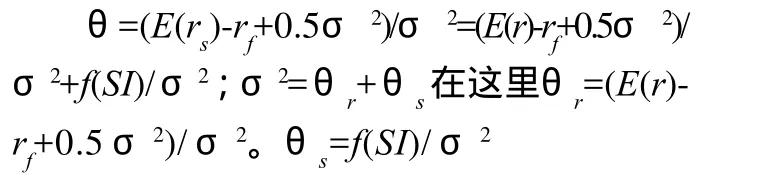

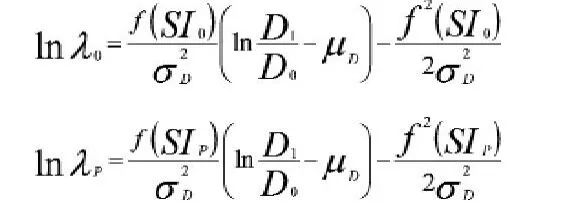

假定情绪红利Vs满足lnVs=lnv+f(SI),在这里情绪函数f(SI)是单调增长的情绪指数SI的函数,并且满足性质如下:如果SI>0,例如,Vs>V;f(SI)>0;如果SI<0,例如,Vs 考虑带有投资者情绪的需求函数。在时间t=0,投资者基于投资者情绪做组合决定,所以,股票的需求函数θ将受投资者情绪的影响。假定投资者有同样的对数偏好,这意味着需求函数是ln()。这个最优情绪投资者在时间t=0假定是0<β<1,在这里β是耐心参数,并且Ct是情绪投资者在时间t=0的消费函数。预算函数可以写成在这里θ是基于投资者情绪的资本市场财富分配的比例。W1是在时间t=1情绪投资者的财富比例。W是在时间t=0情绪投资者的财富比例。在这种预算限制的形式,这个欧拉方程是θ))]。通过对数线性近似,股票的最优需求函数是: 基于同质情绪的投资者,来论证投资者情绪对股票均衡价格的影响,用许多可识别的消费者的代表来解释。市场清晰的条件隐含着股票的均衡价格在t=0时为跟随着公式θ×W=。结合方程以及市场出清条件,可以考虑为: 很容易获取下一个,条件SI=0是相当严格的,(Baker和Wurgler,2006;Statman,2008)表明一般在金融实验和实证金融研究中不被保持。下一步,考虑市场稳定性和效率的度量E:得出例如,当市场的效率是弱式的,(E<0.5)在这个时候情绪的驱动力远超过理性的部分,在这种情况下,市场能够偏离效率,并且有看涨期权影响价格泡沫。当市场是强势的时候(E=1),SI=0,投资者情绪对股票价格没有影响。 为了论证看涨情绪投资者和看跌情绪投资者的内部互动关系,可以考虑一个经济模型仅仅有一个看跌情绪投资者,他的情绪指数是SI1,以及一个看涨情绪投资者,他的情绪指数是SI2。看跌情绪投资者的财富假定是W1,财富的比例是w,看涨情绪投资者的财富假定是W2,财富的比例是1-w,市场出清条件隐含均衡价格P*3将满足θ1W1+θ2W2=P*3,这里θ1和θ2分别代表看跌情绪投资者和看涨情绪投资者的需求函数。 结合方程和市场出清条件,均衡价格满足: 2.基于乐观、悲观、异质情绪投资者的数学模型。让我们考虑有两种型号异质投资者的经济模型:乐观投资者(o)和悲观投资者(p)。在t=0,1时,均衡的股票价格由下式给出和λp分别满足: 基于相似的论证,乐观(或悲观)投资者的财富份额倾向于增长,当他事后的投资是正确的,如果他事后的投资是错误的,投资者的财富份额倾向于减少。比如,在牛市,在t=1,悲观投资者的财富份额与乐观投资者的财富份额相比,是少的。这时,乐观情绪的影响比悲观情绪的影响大。均衡价格是高的,并且偏离内在价值。而熊市的情况是恰好相反的。 与此相对照的是,方程证明了乐观情绪对股票价格的影响能部分的由悲观情绪所补偿。异质情绪(NFS)的净影响由投资者财富部分和情绪水平共同决定。NFS=wt0是在非常严格的条件,投资基金和异质情绪的横截面收益分布。这时,异质情绪仍然对均衡价格起着决定性影响。 为了论证许多情绪投资者的内部互动。考虑N种型号异质投资者的经济模型。基于相似的论证,乐观(或悲观)投资者的财富份额倾向于增长,当他事后的投资是正确的,如果他事后的投资是错误的,投资者的财富份额倾向于减少。并且,财富波动导致股票收益的可预测性。例如,在第一阶段的低的股票收益之后,在t=1的时候悲观的投资者有大的财富份额。这时,在t=1的时候,平均情绪的财富加权平均份额便得更加悲观,进一步的推动股票价格下跌,导致未来高的收益。所以财富波动减少了股票收益的均值回归。意味着第一阶段的收益和第二阶段收益的负关联性。第二阶段的收益是:,第一阶段的收益是:,而在那种情况下cor(r1, E(r2))<0。 建立一个基于多学科交叉的基于投资者情绪的研究框架,建立金融学、社会学、经济学、心理学及文化学等多学科综合融为一体,及互为基础、相互研究渗透的范式研究方法及考虑政策、文化因素的资产定价研究范式,以生理学机制为基础,认知心理学实验、动态情境模拟和问卷调查、关键行为事件等多层次角度,考察我国投资者投资行为的心理机制,为我国行为金融学理论基础的探索提供坚实的依据。加强金融资源意识和资本市场可持续发展的角度更好地促进金融研究方法的创新与发展。 综上所述,本文从投资者情绪理论的角度,说明了资本资产定价理论的范式转换与演进,指出了经典资产定价研究范式的不足,即以有效市场为假设,投资者是理性的,然而在现实当中,市场是非有效的,投资者是有限理性的,甚至在有些情况下是非理性的,投资者情绪理论作为行为金融学研究的重点,基于经典资产定价理论范式研究的不足,提出了改进,结合市场微观结构的理论发展,将信息不完全性与市场无摩擦性假设打破了。可以考虑几个主要国家的股票市场,将投资者综合指数进行测度,加入到资本资产定价模型当中去,来实证证明投资者情绪因子是股票特征因子还是国家间特别的因子。继续深入研究投资者情绪与市场综合指数的互动关系,开展情绪综合指数的应用研究。情绪综合指数可以用来构建投资组合策略和进行金融风险管理,因此,在这两个方向上具有很好的应用前景,应该值得开展这方面的研究。关于情绪综合指数系列的拓展与完善。在侧重角度以及数据频率方面,情绪综合指数还有拓展余地。此外,中国资本市场是一个迅速成长中的市场,随着金融衍生品的推出,一些新的更加有效的情绪代理变量很可能会出现。因此,情绪综合指数需要不断完善,与时俱进。 本文从行为资产定价与经典资产定价范式相融合的角度进行了研究,在基于马科维茨投资组合的不足中,提出了情绪资产定价模型,以及理性投资者和情绪投资者的情绪模型和看涨情绪投资者和看跌情绪投资者的情绪模型。指出了基于投资者情绪的资本资产定价理论研究方法的不足,提出了加强投资者情绪理论与市场微观结构理论相结合、与非线性资产定价研究相结合、考虑政策、文化的资产定价研究范式与研究方法的创新与展望,当前发展我国股票市场及对股票市场资产定价最重要的就是采用“行为金融+资产定价”相结合的模式进行研究。总之,发展和完善投资者情绪理论创新性研究,加大对投资者情绪的应用性研究,针对投资者情绪变化所造成的股票市场非理性波动,制定相应的投资者教育计划,对于完善证券市场投资者保护政策,对中国资本市场健康和可持续发展,具有重要理论和现实意义。 1.Baker,M,Wurgler,J,2006.Investor sentiment and the cross-section of stock returns,Journal of Finance61(4) 2.Baker,M,Wurgler,J,2007.Investor sentiment in the captial market.Journal of Economic Perspective 21(2) 3.Statman,M.,Fisher,K.L.,Anginer,D.,2008.Affect in a behavioral asset pricing model.Financial Analysts Journal 64(2) 4.Robert F.Stambaugh,Jianfeng Yu,Yu Yuan,2012.The short ofit:investor sentiment and anomalies.,288-302 5.Verma,R.,Soydemir,G.,2009.The impact of individual and institutional investor sentiment on the market price of risk.The Quarterly Review of Economics and Finance 49(3) 6.Yan,H.,2010.Is noise trading cancelled out by aggregation.Management Science 57(7) 7.Yu,J.,Yuan,Y.,2011.Investor sentiment and the mean variance relation.Journal of Financial Economics100(2)

(三)加强基于投资者情绪考虑政策、文化因素的资产定价研究范式的研究

结论