税收制度调节收入分配差距的效果研究*——基于中国数据的理论与经验

2013-11-20黄桂兰

◆黄桂兰

一、引言

根据国际货币基金组织(IMF)统计,2011年在全球183个国家的GDP排名中,中国以72981.47亿美元位列第二位,日本以58694.71亿美元位列第三位,两国GDP差额接近排名第六位的澳大利亚(14882.21亿美元),中国已经稳居世界第二大经济体;中国人均GDP为5414美元,按照世界银行对世界各国经济发展水平的划分标准,中国已经进入了中等偏上收入国家行列。但是,与此同时伴随的“贫富悬殊、收入差距扩大”的问题日益突出。一般成熟的经济体内财富集中度为5%的家庭掌握50%~60%的国民财富,但是中国1%的家庭掌握了全国41.4%的国民财富,财富集中度远远超过了美国,成为全球贫富两极分化最为严重的国家之一。①夏业良:《中国财富集中度超美国,1%的家庭掌握全国41%的财富》,《财经国家周刊》,2010年13期,第123页。衡量收入分配差异状况或不公程度的基尼系数从2000年开始已连续13年超过国际公认的0.4警戒线。一般而言,一个国家经济高速发展进程中伴随着基尼系数较高的现象较为普遍,是市场资源自发配置的必然结果。但是,现实生活切身感受到的收入差距扩大和贫富悬殊在一定程度上改变了人们的“世界观、人生观、价值观”,成为一系列社会问题层出不穷的症结所在,加之制度、政策、措施的难以跟进,就会使这种差距变成阻碍经济增长方式转变、制约社会发展的“毒瘤”,也会使我国是否会跌入“中等收入陷阱”的讨论变为既定事实。

对于凸显的收入分配差距问题,我国学术界从地区间经济发展不平衡、收入分配秩序混乱、灰色收入难以规范、财产收入来源不明、非税收入过高等方面深层次地剖析了收入分配差距扩大的成因以寻求行之有效的解决途径。然而,现实中竞争性市场机制实现帕累托最优资源配置所要求的条件和环境不存在,使得市场机制缺乏效率。在存在公共物品、外部性、失业、通货膨胀、垄断等条件下,依靠市场经济自发实现的帕累托最优,也只是实现了损害公平的低效率。正是因为市场机制在资源配置、经济稳定和收入分配等领域存在着失灵,使得政府干预有了合理的理论依据。党的十八届三中全会提出:“财政是国家治理的基石和重要的支柱,科学的财税体系是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保证。”作为社会经济发展基石的税收机制就能够成为缩小收入分配差距、促进社会公平的途径之一,税收的收入分配调节职能也理应被强化,①国家发展和改革委员会、财政部、人力资源社会保障部:《关于深化收入分配制度改革的若干意见》,2013年2月3日。而税收调节收入分配差距的目标又是通过税收机制的调节效果实现的。

二、我国税收制度调节收入分配差距效果的理论分析

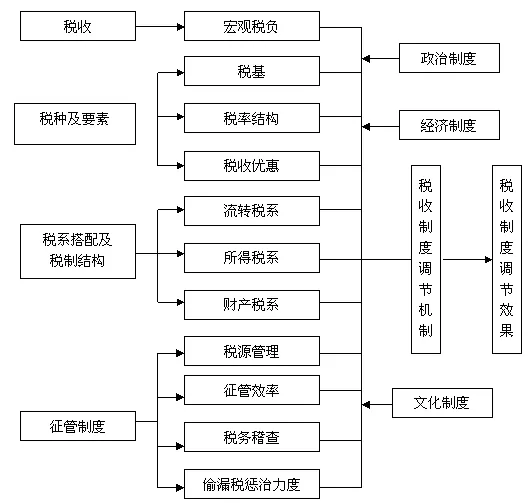

税收制度对收入分配差距的调节效果必须通过一个相应的机制和有效的途径实现。税收制度对收入分配差距的调节机制是指由政治、经济、文化等外部环境共同决定的税收制度在其实施过程中,税收或宏观税负水平、税种及其要素、税系搭配及税制结构、税收征管制度四个要件相互作用与联系,协同构成一个“四位一体”的收入分配差距调节系统。税收制度调节收入分配差距的目标是实现收入分配公平,缩小贫富两极分化。调节机制实现的效果可以体现收入分配差距缩小的程度即公平程度的实现。“税收-税种及其要素-税系搭配及税制结构-税收征管”的“四位一体”系统也必是衡量调节收入分配效果的要件体系。

图1 税收制度调节收入分配差距的“四位一体”系统

1.税收的调节

税收调节收入分配差距是政府通过征税,使经济主体负担的税款发生改变,以此改变经济主体的收入水平,调整其经济行为,以实现政府的税收政策目标。税收对收入分配的调节效果最终是由税制结构中税种的税负转嫁程度及征收能力决定的。流转税具有隐性征收的特点,税负“疼痛感”较轻,征收能力较强,税负易于转嫁,使得税收的经济归宿和法定归宿不一致。当流转税的征收对象多为需求价格弹性较小的产品时,税收较多的由较低收入群体负担,在一定程度上扩大了收入分配差距;所得税和财产税是显性征收,税负疼痛感较强,偷逃税现象层出不穷,税收的经济归宿和法定归宿往往一致,使得调节效果直接作用到纳税人,调节效果易于显现。

2.税种及其要素的调节

税收制度调节收入分配最终是通过各税种实现的。不同的税种及其要素由于其功能、组织收入能力和调节范围不同,在调节收入分配差距中显现出不同的效果。所得税的税种是对收入的直接调节,财产税的税种是对财富的调节,流转税的税种是对收入的间接调节。各税种的调节效果也是不同的,个人所得税的调节好于企业所得税,消费税的调节效果在流转税中最为突出。税基的宽窄、税率结构和税收优惠对收入分配的调节效果是不同的。宽税基的税种调节收入分配差距的作用就强,如增值税、个人所得税等可以作为主体税种。窄税基的税收调节收入分配差距的效果就小,如遗产税只能作为辅助税种;单一税率和累进税率的作用效果也是不一的,累进税率的作用效果强于单一税率,如个人所得税;对于有扩大收入分配差距的税种应在税收优惠上给予公平性补充,如起征点的设置、税率的调节、税收优惠范围的扩大等。

3.税系搭配及税制结构的调节

税系搭配及税制结构的调节是通过具体税种的安排实现的。一般而言,有什么样的税种就有什么样的税制结构。①杨 虹:《调节居民收入分配的税收制度研究》,北京:中国税务出版社,2010年版。流转税、所得税、财产税各税种形成的税系搭配决定了税收制度的税制结构。以不同的税系为主体的税制结构调节收入分配差距的效果也不同。流转税为主体的税制结构调节效果较差,甚至出现不公平程度加剧的可能。所得税为主体的税制结构调节收入(流量)分配差距的能力较强。财产税调节贫富(存量)差距的能力较强。由于财产税其税基较窄一般不作为主体税系,现有的双税系搭配有流转税和所得税的双主体税制结构,这种双主体的税制结构不仅能体现组织财政收入的效率能力,同时也体现了公平的作用。要使得税收制度发挥调节收入分配的作用及其效果就应通过税制结构优化和税种的完善来实现。如双主体税制结构模式,社会保障税、存量房产税、遗产税等的税种完善等。

4.税收征管制度的调节

税收征管制度是通过税源管理、征管水平、税务稽查和偷漏税惩治力度等有效实施,以保证税收制度可以实现其既定的调节收入分配差距目标。税收制度中每一税种都有相应的征管制度与之相配套。调节收入分配的税种多是对高收入者的调节,税源涵养、纳税服务体系的科学化、税收稽查效果及处罚力度都能实现调节收入分配差距的作用。增值税的征管制度较为完善,监测税负流失的能力较强;个人所得税的征管制度虽完善但非工资性收入难以监测,实际税负和名义税负有发生偏离的可能。税制结构中的流转税、所得税、财产税的征管水平调节收入分配差距的效果也不相同。所得税和财产税的征管制度对调节收入分配差距的效果强于流转税的征管。

本文根据税收制度调节收入分配差距的“四位一体”系统对我国的税收制度调节效果进行实证分析,达到完善我国现行的税收制度以调节收入分配差距的目的。

三、税收制度调节收入分配差距效果的实证分析

理论上税收制度从税收、税制结构、税种和征管制度上能够达到调节收入分配差距的作用,但是各要件实现调节作用的效果方向和程度不一,就使得整体的税制结构调节效果不明。就我国的税收制度而言,流转税为主体的税制结构呈现了较强的累退性,虽然实现了税收聚集财政收入的职能,但是损失了公平的间接(通过价格)调节职能。流转税中的增值税虽然具有“中性”的理论意义但是却具有实际的“累退性”;消费税是最好的调节收入分配差距的流转税税种,但是由于税基、税率等存在问题并未发挥调节收入分配差距的职能;所得税中的个人所得税具有最直接的调节作用,但是我国个人所得税占税收收入不足6%使得调节效果不能充分发挥;财产税中的实际调节税种如遗产税、存量房产税等税种的缺失使得调节效果几乎为零;税收征管水平的不足降低了调节效果,使得我国税收制度对收入分配差距的调节效果不明。从我国现行税制特点出发,首先就税收制度各要件的调节效果测度分别需要设定模型,然后使用变量的平稳性检验和协整检验以确定各模型变量之间是否具有长期均衡关系。

(一)模型构建及变量选取

根据以上理论分析,模型构建如下:

1.模型构建

本文采用多元线性回归模型对税收制度调节收入分配差距的效果进行测度。

税收调节模型:

GNt=c1+ a1TAXt+εt1

GN为基尼系数,TAX为税收或宏观税负。税收调节模型衡量税收或宏观税负对收入分配差距的调节方向和程度。当a1为正值或负值且显著时,税收的调节表现为扩大或缩小了收入差距,a1大小表明扩大和缩小的数量程度。税收制度的累进性决定了税收制度的调节方向,累进性的税制有缩小收入差距的效果,累退性的税制有扩大收入差距的效果。基于我国税制体系累退性的税制特点,我国的税收调节收入分配差距的方向理论上应是显著地扩大收入差距。

税制结构调节模型:

GNt=c2+a2LTt+ß1STt+ß2ETt+εt2

LT为流转税系,ST为所得税系,ET为财产税系。税制结构调节模型衡量税制结构中各税系对收入差距的调节效果。调节方向和程度由各变量的系数符号和大小决定。税制结构的累进性同样决定了调节收入分配差距的效果,累进性税系为主体的税制结构对收入分配差距的调节就有缩小的效果,累退性税系为主体的税制结构其调节作用就是扩大差距。由于我国是以流转税为主体的税制结构,1994-2011年流转税系中的增值税占流转税的平均比重为62.27%,而增值税是对生活基础资料进行广泛征收,其产品需求弹性大多小于1,使低收入群体负担的增值税在收入中的比重大于高收入群体负担的增值税(聂海峰,2004),使得我国流转税的调节方向也理应是扩大收入分配差距。

税种调节模型:

流转税税种调节模型 GNt=c3+ a3VATt+ ß3CTt+γ3YTt+εt3

所得税税种调节模型 GNt=c4+ a4QTt+ ß4PTt+εt4

财产税税种模型 GNt=c5+ a5FTt+ ß5KTt+εt5

VAT、CT、YT、QT、PT、FT和KT分别为增值税、消费税、营业税、企业所得税、个人所得税、房产税和其他财产税。税种调节模型衡量税制结构中各税种对收入分配差距的调节效果。调节方向和程度由各变量的系数符号和大小决定。理论上,增值税是“中性”税收,对收入分配差距没有显著作用。消费税是对特殊商品消费所征收,其特殊商品多为高收入群体消费,对收入分配差距有显著的调节作用,其表现为缩小收入分配差距。个人所得税采用累进税率,对调节高收入者收入的作用尤为突出,对收入分配有缩小差距的效果。各税种的征管制度直接决定了各税种的征收能力,各税种的税收收入的实现就反映了征管水平。财产税中的各税种如房产税、车船税、印花税等都有直接缩小收入分配差距的调节效果。由于我国增值税、营业税具有累退性,消费税的税目多为低端消费品,个人所得税的税率结构存在着累进性不强、财产税几乎缺失等,使得各税种调节收入分配差距的效果不一。

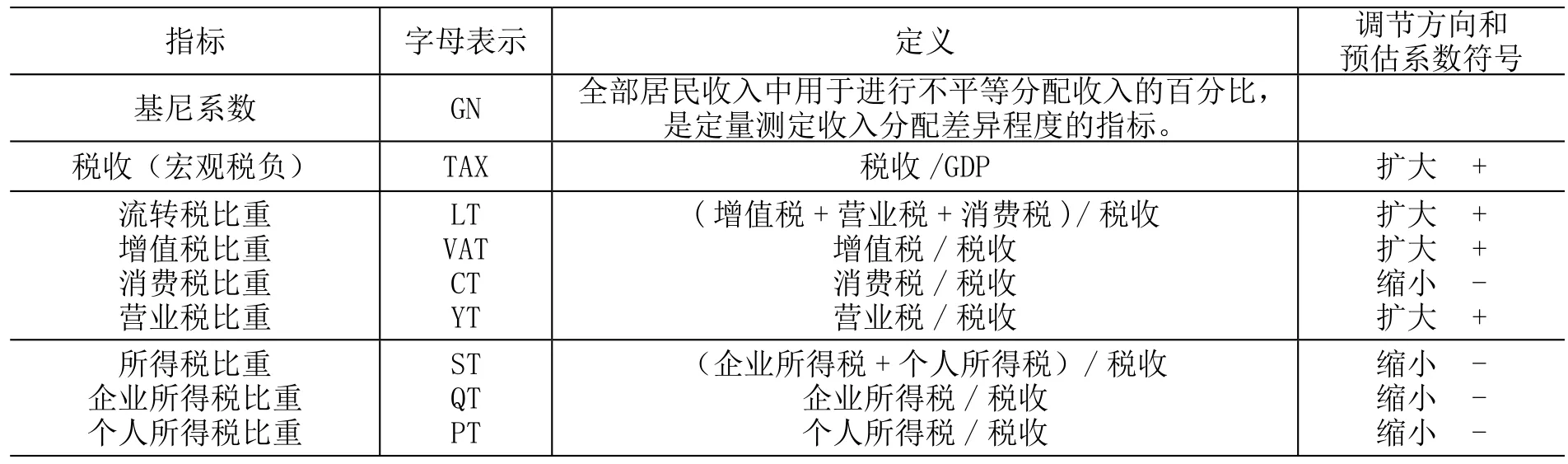

2.变量定义

在考察税收制度调节收入分配差距时,选用衡量居民收入分配差距的基尼系数而非分解的基尼系数作为被解释变量。这是因为我国累退性税制结构的特点,使得税前与税后基尼系数的差额较小,甚至可以忽略不计(王亚芬等,2007),使用税前、税后基尼系数与使用基尼系数作为收入差距的衡量变量对实证结果并无显著影响。在研究税收、税制结构和税种对收入分配差距的调节效果时,宏观税负、流转税率、所得税率、增值税率、消费税率、营业税率、企业所得税率、个人所得税率作为各模型的解释变量。由于我国税收制度中的财产税占税收比重微乎其微且相关税种缺失的征收在选取时间点上没有连贯性、税收征管制度变量的难以数量化,因此在考虑调节效果时将财产税略去。各变量定义及变量调节方向如下表:

表1 变量定义及变量调节方向

3.数据来源及选取

(1)被解释变量

世界银行、国家统计局、西南财经大学等机构都对衡量收入分配差距的基尼系数进行测算。由于他们选取的样本容量、计算方法的不同,基尼系数的测算值也不相同。本文基尼系数的数据使用了国家统计局公布的官方数据,这是因为国家统计局进行的城乡居民收入入户抽样调查具有样本容量大、抽样规范、测算结果真实可靠等其他测算机构不具有的优势。数据选取的时间跨度为1994-2012年,其中1994-2001年的数据来源于《中国统计年鉴》,2003-2012年数据来源于“2012年国民经济运行情况新闻发布会”,①2012年国民经济运行情况新闻发布会,2013年1月18日。由于2002年基尼数据官方没有公布,使用了2003年《世界银行发展报告》数据。

表2 1994-2012年我国基尼系数

(2)解释变量

本文考察的税制体系是1994年分税制改革后形成的,解释变量的选取体现征收的持久性和连贯性。数据选取跨度为1994-2012年,数据来源于各年《中国统计年鉴》和《中国税务年鉴》。

(二)变量的平稳性检验

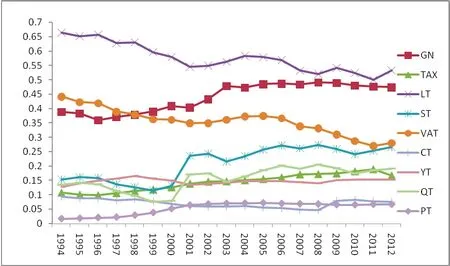

在对建立的模型进行回归分析前,需要对所有的时间序列的平稳性进行检验及各变量之间的协整检验,以确定是否具有长期均衡关系。由各变量时序图可以看出,各变量都具有时间趋势,所以各变量是非平稳序列。

图2 各变量时序图

对变量时间序列平稳性判断的定量方法常用的有DF检验、ADF检验和PP检验。由于三种检验方法在使用时适用条件不同,本文数据分析选择使用ADF检验。ADF检验类型(C,T,L)中的截距项C、趋势项T由各变量时间序列的时序图确定,滞后阶数L根据eviews6.0中的AIC自动确定最优值。

表3 变量及一阶差分序列平稳性的ADF检验结果

根据表3的ADF检验结果可知,在5%显著性水平上,各变量均接受了有单位根的原假设,表明各变量是不平稳的。经过一阶差分后的时间序列均拒绝有单位根的原假设,表明各变量的一阶差分序列是平稳的,即各变量是一阶单整的,符合进一步进行各模型变量间是否具有长期均衡关系的协整检验条件。

(三)协整检验

协整检验可以使用Engle-Granger test(EG检验)和Johansen-Juselius test(JJ检验),两种检验的不同在于EG检验是基于OLS估计法进行的两变量之间的协整关系检验,JJ检验是基于极大似然估计法进行的多变量之间的协整关系检验。由于本文所构建的四个模型中有三个为多变量模型,故都使用JJ检验以确定各变量间的协整关系。

表4 各模型变量间的JJ检验结果

根据表4可知,在5%显著性水平下各模型的迹统计量均大于临界值,表明变量间均拒绝不存在协整关系的原假设。其中税收调节模型存在一个协整关系,税制结构调节模型和流转税调节模型存在两个协整关系,所得税调节模型存在三个协整关系。四个模型的协整检验均表明所建立的模型具有长期均衡关系。

(四)长期均衡模型回归分析

根据以上的JJ协整检验表明各模型存在长期稳定的均衡关系,可对各模型进行协整回归分析即长期均衡模型分析,用以测度我国税制结构调节收入分配差距的效果。

表5 税收制度调节收入分配差距效果的各模型回归结果

从各模型的DW值均小于1.5,表明各模型的扰动项均存在强烈的一阶自相关。由于各模型扰动项一阶自相关或者高阶自相关的存在会使得长期均衡模型估计结果失真。因此,必须对扰动项序列相关的结果给予正确的描述,以期消除序列相关对模型估计结果带来的不利影响。运用LM检验(拉格朗日乘数检验)对各模型的自相关性进行检验表明,5%显著性水平下税收调节模型拒绝了残差不存在自相关的原假设,接受存在一阶自相关的备择假设;其余三个模型的残差分别在5%和10%的显著性水平下拒绝不存在二阶自相关的原假设。

针对自相关使得模型模拟结果不真实,对各模型运用AR(P)模型进行修正。

将修正前后的模型回归结果进行比较可以得出,修正后的模型各统计值都优于修正前,各修正模型DW值均大于1.5小于2.5,可以直观判断修正的各模型不存在一阶自相关。由于AR(P)模型的使用需要检验高阶自相关和模型的稳定性后才能确定修正后模型的回归结果是否有效。因此,还需运用LM检验确定AR(P)修正模型的残差是否存在高阶自相关及模型是否稳定。对修正模型的残差进行二阶LM检验表明,不能拒绝残差不存在高阶自相关的原假设,即修正后回归方程的残差序列不存在序列相关。根据Inverted AR Roots的值是否在单位圆内判断AR(P)模型的稳定性,因各模型Inverted AR Roots都落在单位圆内,可以判定各修正模型是平稳的,修正模型回归结果是可靠有效的。

表6 用AR(P)模型修正残差序列后的各模型回归结果

由修正模型回归结果可以得出:

1.根据税收调节模型的回归结果,宏观税负变量的系数估计值为1.399,在1%的水平下显著,表明我国税收收入占GDP的比重具有较强的扩大收入分配差距的作用。税收占GDP的比重每增加1%,居民收入差距扩大的幅度为1.399%,这与我国累退性流转税的税收收入占总税收收入比重偏高的现实情况相符合。

2.根据税制结构调节模型的回归结果,流转税比重的系数的t值为0.712,表明该系数不显著,这表明流转税对扩大收入分配差距的效果不显著,这可能是因为流转税中的增值税具有累退性造成了收入差距扩大,但是征收范围较窄且具有缩小收入分配差距功能的消费税没有起到应有的调节作用,使得流转税的调节效果不显著。所得税比重系数为-0.275,在1%水平下通过了显著性检验,表明所得税缩小了收入分配差距,所得税占税收的比重每增加1%,收入分配差距缩小的幅度为0.275%。我国所得税有助于缩小收入分配差距,这与所得税的收入再分配功能相一致。

3.根据流转税调节模型的回归结果,增值税比重的系数为0.7324,在1%水平下通过了显著性检验,表明我国的增值税具有扩大收入分配差距的功能。增值税占税收收入的比重每增加1%时,收入分配差距扩大的幅度为0.7324%,这与我国增值税的累退性相符。消费税比重的系数不显著,表明我国的消费税并没有发挥应有的缩小收入分配差距的作用,这可能是由于我国消费税的多数税目消费品需求弹性较小、税率较低、征税范围较窄、奢侈性消费品并未纳入税目等造成的。营业税比重的系数不显著,表明营业税对收入分配差距的调节作用不明显。

4.根据所得税调节模型的回归结果,企业所得税率的系数为-0.3448,在5%的水平下通过了显著性检验,表明企业所得税具有缩小收入分配差距的效果。企业所得税占税收收入的比重每增加1%,收入分配差距缩小的幅度为0.3448%。但是,个人所得税比重的系数没有通过显著性检验,我国个人所得税并没有起到收入再分配的作用。

四、结论与建议

本文利用所构建的“四位一体”系统研究税收制度调节收入分配的效果并发现,调节收入分配差距的税收制度没有发挥税收的调节功能,税收制度各要件不同程度地扩大了收入分配差距。首先,税收或宏观税负在一定程度上扩大了居民收入分配差距。这是因为税收收入中有50%以上都来源于累退性较强的流转税,累退性使得低收入群体承担的相对税负高于高收入群体。其次,流转税系并没有显著地扩大收入分配差距,这与现实不符,这可能是因为增值税显现出了扩大的作用,但是消费税和营业税的共同作用抵消了增值税的扩大效果。增值税显著地扩大了收入分配差距,增值税“中性”税收的作用尽失,我国增值税的税率较为单一,基础性生活资料的增值税优惠范围较少,增值税呈现出的累退性就使得低收入群体通过价格转移承担了较大的税负。消费税没有发挥调节收入分配效应,这是因为我国的消费税税目调整较为缓慢,税目覆盖范围较为狭窄,税率结构不合理,征税商品中较多的为需求弹性小于1的商品。所得税系发挥了缩小收入分配差距的作用,但是充分发挥作用的税种为企业所得税而非个人所得税,这是由于我国个人所得税占税收收入的比重较小,个人所得税计征方式较为单一,一些隐形收入、灰色收入等游离在税法之外造成的。虽然财产税系中社会保障税、遗产税等缺失没有放入模型,但是不能否认财产税对财富的调节作用。但是我国税收制度的收入分配调节多表现在收入流量上,缺失对财富的存量调节。最后,税收征管制度不完善,造成税收流失;税源保有和税源开发措施不力,对游离收入缺乏有效监控措施。虽然已实施的三期“金税工程”取得了较好的效果,使得增值税的征收率大幅提高,但是调节收入分配差距的重要税系所得税的征管体系不健全,造成了所得税特别是个人所得税的调节功能缺失。

收入分配差距不断扩大造成了日益凸显的社会贫富差距,收入差距越大,财富集中度就越高,社会财富的大部分被少数人掌握后,社会的总体消费能力就不足,就不能改善我国的经济驱动力,因此税收制度应充分发挥调节收入分配差距的作用,使得调节效果显著。为了消除我国现行税收制度对收入分配差距的不利影响,应在适合我国经济发展、政治文化环境下改革我国的现行税收制度。

1.合理设计流转税体制,对流转税实行有效的结构性减税

通过完善增值税优惠政策、降低税率并设置多档税率、实行彻底的消费型增值税、提高增值税起征点等措施使得增值税回归“中性”,降低增值税税负。继续实行增值税“扩围”改革,消除营业税的重复征收。对消费税进行深层次的改革,通过扩大消费税征税范围,提高高档消费品税率水平,实行价税分离等方法增强消费税的选择性,使税负水平与消费水平相适应,增加消费税税负,充分发挥消费税调节收入分配差距的作用。

2.改善所得税税制现状,增强其调节收入分配的能力

个人所得税是调节收入分配差距最有效的税种,应将我国现行征收个人所得税的计征方式由分类课征模型向综合课征模式过渡,加强对高收入者的所得征税,以体现真正意义上的公平和效率原则。充分利用企业所得税的优惠政策,促进中小企业发展。规范企业所得税的税前扣除项目,防止个人收支与企业收支的互相转化,特别是高收入的企业股东。规范税收政策优惠管理,制定引导产业发展的企业所得税优惠制度。

3.完善财产税体系的相关税种,缩小贫富差距

在财产持有和转让环节课税是较为有效的调节社会财富措施,可以有效地缩小贫富差距。房产税是在房产持有环节产生的税收,是发挥调节贫富差距不可缺少的税种。应加快房地产税立法并适时推进改革,发挥其调节收入分配、促进社会公平的重要作用。我国现行的税制体系中缺失遗产或赠与的转让环节税种,如遗产税和赠与税。转让环节税种的缺失最易形成代际间贫富差距的不可逆性,应适时开征财产税和遗产税,以消除转让环节产生的贫富差距扩大。

4.健全税收征管体系,完善税法体系

税收征管体系的健全决定了税收收入的征收能力。应涵养税源,监控税款征收,健全所得税征管体系,加大税收宣传力度,增强纳税意识,提高各税种的征收率。完善税法体系,尽快建立各税种的法律体系,以形成法律形式的约束机制。

[1]Musgrave R.A.,Tun Thin.Income Tax Progression:1929-1948[J].The Journal of Political Economy,1948,(6).

[2]Nanak C.Kakwani.Measurement of Tax Progressivity:An International Comparison[J]. The Economic Journal,1977,(345).

[3] Daniel T.Slesnick.The Measurement of Effective Commodity Tax Progressivity[J].The Review of Economics and Statistics,1986,(2).

[4]Suits,D.B.Measurement of Tax Progressivity[J].American Economic Review,1997,(4).

[5]张 峁,王 青,乔东艳.财政政策对经济增长和收入分配的长期影响效应分析[J].经济与管理,2010,(2).

[6]聂海峰,岳希明.间接税归宿对城乡居民收入分配影响研究[J].经济学(季刊),2012,(1).

[7]贾 康,刘 微.提高国民收入分配“两个比重”遏制收入差距扩大的财税思考与建议[J].财政研究,2010,(12).

[8]王小鲁.灰色收入拉大居民收入差距[J].中国改革,2007,(7).

[9]刘 怡,聂海峰.增值税和营业税对收入分配的不同影响分析[J].财贸经济,2012,(6).

[10]郭庆旺.有关税收公平收入分配的几个深层次问题[J].财贸经济,2012,(8).

[11]贾绍华.国民收入分配与税收调节机制[J].扬州税务学院学报.2010,(5).

[12]燕洪国.税收调控收入分配研究[M].北京:经济科学出版社,2009.

[13]岳树民,王怡璞.对商品税促进收入公平分配作用的探讨[J].涉外税务,2013,(2).

[14]张念明.我国税收调控国民收入分配有效性不足的税制成因[J].财政经济评论,2011,(1).

[15]孙 钢.试析税收对我国收入分配的调节[J].税务研究,2011,(3).