基于锦标赛理论视角的高管薪酬差距与公司绩效关系研究

——基于房地产行业的实证研究

2013-11-19代逸生

代逸生,林 科

(江苏科技大学 经济管理学院,江苏 镇江 212003)

国外学术界针对高管薪酬激励水平问题做了大量的实证分析,基本认为高管薪酬、高管薪酬差距与公司绩效正相关.文献[1]利用大量数据对高管人员薪酬与公司绩效之间的关系进行了研究,发现高管薪酬与公司绩效显著正相关.文献[2]从公司绩效视角出发,对实施高管薪酬战略调整与未实施高管薪酬战略调整的公司薪酬设定进行对比分析,研究了如何将高管薪酬与公司绩效相挂钩的问题,研究结果表明高管薪酬与公司绩效联系紧密.文献[3]对200家美国公司1980~1984年的调查数据研究发现高管团队薪酬差距与公司绩效显著正相关.文献[4]根据瑞典公司管理者的数据发现高管薪酬差距与公司利润之间存在显著正相关.

我国对薪酬、绩效的研究起步较晚,且研究结果也不完全一致.文献[5]以沪市575 家上市企业年度报告为依据,发现高管薪酬与公司绩效显著正相关.文献[6]在研究团队绩效与薪酬激励时,发现高管薪酬与每股收益显著正相关.文献[7]研究上市企业高管层年度报酬与公司经营绩效的关系时,发现二者不存在明显的正相关关系,而与企业规模显著正相关.文献[8]对124 家公布2009 年年报的A 股上市企业的截面数据进行了统计分析,发现净资产收益率与高管薪酬水平存在负相关关系.文献[9]对高管薪酬差距与公司绩效进行研究,发现高管薪酬差距与公司绩效存在显著正相关关系.文献[10]基于锦标赛理论的研究,发现高管薪酬差距与公司绩效之间呈显著正相关关系,且较大的内部薪酬差距有利于提高公司绩效.

这些研究均是运用相关理论对各变量进行实证分析,没有具体分析和研究各相关理论.为此,文中不仅研究锦标赛理论模型,而且实证研究了高管薪酬差距与公司绩效之间的关系.

1 锦标赛理论

1.1 锦标赛理论原理

锦标赛理论由Lazear & Rosen(1981)提出,用于员工的薪酬制度,将劳动者所面对的竞争压力转化为影响薪酬差距的重要因素,试图以员工间的竞争作为决定薪酬水平的机制.该理论认为:在监督控制可信度高且成本低廉时,以管理者的边际产出确定其薪酬即可获得最优努力水平;但在监控成本很高且很难实行时,基于边际产出的薪酬方案会导致管理者有实施道德风险行为的强烈动机,促使其出现偷懒或搭便车等行为.锦标赛理论将管理者视为锦标赛中的竞争者,公司内不同管理层级间的薪酬差距可视为公司对于在某一层级的竞赛中胜出而晋升至更高层级管理者所给予的奖金,管理者的薪酬取决于其在锦标赛中的层级排名而不是他的实际产出水平.

1.2 锦标赛模型分析

绩效激励制度下,假设2个高管M和N,当胜利者只有一个时,由于影响绩效的不确定因素很多,M和N在一定的努力程度下,取胜的概率为P(e),未取胜概率为1-P(e).另一方面,高管在一定努力程度e下需要付出成本C(e),此时C′(e)>0,C″(e)>0.如果高管取胜时获得报酬Wh,不能获胜时报酬为Wl,则其获得报酬的期望值为WhP(e)+Wl(1-P(e)),由于努力需要付出C(e)的成本,则高管的净报酬函数为:

WhP(e)+Wl(1-P(e))-C(ei)

i=高管M, N

(1)

高管的最优努力程度为净报酬函数取得极大值:max{WhP(e)+Wl(1-P(e))-C(ei)},此时,

(2)

ZM=eM+XM+XC

(3)

ZN=eN+XN+XC

(4)

式中:ZM,ZN分别是M和N的成果;eM,eN分别是M和N的努力程度;XM,XN分别是M和N的一些不确定因素;XC是共同的不确定因素,同时影响M和N.假定M取胜的概率为P0,若M在锦标赛中取胜,此时要求M的成果优于N的成果,即:

P0=P(ZM>ZN)=P(eM+XM+XC>

eN+XN+XC)=P(eM-eN>XN-XM)

因为(XN-XM)是随机变量,所以M与N的努力程度差别(eM-eN)也是一个随机变量,设ξ=XN-XM,若ξ符合统计分布F(.),概率密度函数记为f(.),那么P(ZM>ZN)就可以表达为:

P(ZM>ZN)=F(ξ)=F(eM-eN)=F(XN-XM)

(5)

因为ξ代表影响M和N各自的不确定因素之差(XN-XM),由于绩效的创造过程是长期的,对于M与N来说,可以对过程中遇到的有利因素与不利因素进行适当的调整,从而,长期范围内影响绩效的有利因素与不利因素发生的概率应该几乎相等,所以两个不确定因素的期望值各等于零,于是就有E(ξ)=0.根据式(5)可得:

(6)

设N能取胜的概率为Q0,且P0+Q0≤1,同理得到:

(7)

利用式(6,7),把式(2)转化为下式:

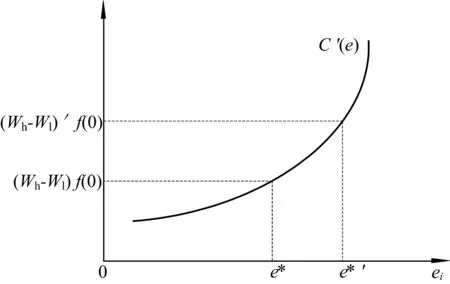

(Wh-Wl)f(0)=C′(ei)

(8)

由式(8) 可以看出,高管努力程度的影响因素有2个:① 竞赛获胜者与未获胜者的报酬之差(Wh-Wl);② 高管所处的不确定因素,即f(0).可用图形来直观地显示努力程度与这2个因素的关系.图1显示:在随机分布密度函数f(0)给定的情况下,绩效激励的报酬越高,薪酬差距越大,激励效果越大,高管付出的努力就越大,当激励报酬之差由(Wh-Wl)增加到(Wh-Wl)′,努力程度由e* 增加到e*′.

图1 高管努力程度与报酬之差的关系Fig.1 Relationship of the level of effort and paid the difference in executive

图2 高管努力程度与不确定因素的关系Fig.2 Relationship of the level of effort and uncertain factors in executive

图2显示:假设激励的报酬不变,即(Wh-Wl)为常数,但由于模型中表示的不确定因素不同,f(0)越大,从f(0)增大到f′(0),干扰因素等于零的可能性就越大,竞赛的不确定因素越小,获胜的可能性较大,这种情况下,高管愿意付出较大的努力,努力程度由e*增加到e*′.

2 锦标赛理论下高管薪酬差距与公司绩效关系模型构建

2.1 研究假设

上述锦标赛理论和锦标赛模型的分析研究表明,高管薪酬差距的提高有利于增加高管的努力程度,进而提高公司绩效.由于我国房地产行业发展不成熟,对高管的绩效管理很难操作,尤其是绩效指标的选择,很多指标无法进行定量评价,这就使得监控成本较高,且效果不好.大的薪酬差距为降低监督成本提供了有利的保障,使得委托人、代理人利益更可能保持一致.较小的薪酬差距不能正确反映员工的收入付出比,不能有效激励员工,从而不利于吸引更多优秀的人才,这就使锦标赛理论能较好地应用于房地产企业高管薪酬差距与公司绩效关系的研究中.

假设1 锦标赛理论视角下高管薪酬差距与公司的经营绩效成正相关关系.

现代企业的经营模式中,公司股东会与高管签订报酬绩效契约,以减少由于信息不对称和高管道德风险产生的代理成本.此时,企业的业绩与高管的报酬相关联.因此推测,公司高管为了增加自己的报酬,将会努力提高企业的经营业绩.

假设2 公司绩效与高管薪酬正相关.

公司规模越大,其拥有的人员越多,资产规模也更大,项目投资的金额可能越高,企业内部体系越复杂,在管理公司的过程中需要面对更复杂的问题,决策的风险更大,不利于提高公司绩效.

假设3 公司绩效与公司规模负相关.

企业资产负债率越高,其偿债压力越大,为了满足公司可持续发展,公司不得不提高绩效以降低企业负债率给企业带来的负面影响,即企业资产负债率有利于提高公司绩效.

假设4 公司绩效与资产负债率正相关.

董事会规模越大,在对公司关键事项进行决策时,董事会成员利益不一致的可能性越高,董事之间的“内讧”易造成决策效率低,不利于提高公司绩效.

假设5 公司绩效与董事会规模负相关.

独立董事的作用在于对公司经营决策事项发表独立、客观、公正的意见,其良好的专业素养更能承担起提高公司绩效的责任,独立董事比例越高,越有利于提高公司绩效.

假设6 公司绩效与独立董事比例正相关.

2.2 模型构建

1)变量定义

被解释变量:因我国上市房地产企业资产规模以及发行股票在数量上存在巨大的差异[注]例如保利地产2011年资产为1 950亿,总股本为713 799万股;卧龙地产2011年资产为31.8亿,总股本为72 515万股,每年的销售额、利润总额差距甚大,且不能反映公司的绩效[注]例如保利地产2011年销售额676亿,在收集的数据中最高,但净资产收益率却不是最高,为20.2%,新城B股2011年销售额113亿,比保利地产少563亿,但净资产收益率却达到33.47%,高出保利地产50%左右,故不能用资产规模、股票数量、销售额、利润总额来反映企业绩效,研究中选取净资产收益率(ROE)和销售续增长率(SGR)作为衡量公司绩效的指标.

解释变量:高管指总经理以及管理层其他核心成员,研究中采用总经理薪酬与管理层团队其他两位核心成员平均薪酬的差距衡量高管薪酬差距.高管薪酬差距分绝对薪酬差距(两者薪酬差额的自然对数)和相对薪酬差距(两者薪酬比值),研究中采用相对薪酬差距指标作为高管薪酬差距指标.

控制变量:选取高管薪酬、公司规模、资产负债率、董事会规模、独立董事比例作为控制变量.选择的变量定义如表1.

表1 变量定义Table 1 Variable definitions

2) 建立模型

基于锦标赛理论提出的高管薪酬差距与公司绩效成正相关关系;公司绩效与高管薪酬正相关;公司绩效与公司规模负相关;公司绩效与资产负债率正相关;公司绩效与董事会规模负相关;公司绩效与独立董事比例正相关等假设,建立如下模型:

ROE=a0+a1GAP+a2SALARY+a3ASSET+a4DEBT+a5DBS+a6ID+ε

(模型1)

SGR=β0+β1GAP+β2SALARY+β3ASSET+β4DEBT+β5DBS+β6ID+η

(模型2)

模型1表示对净资产收益率与高管薪酬差距、高管薪酬、公司规模、企业资产负债率、董事会规模、独立董事比例关系进行研究;模型2表示对销售增长率与高管薪酬差距、高管薪酬、公司规模、企业资产负债率、董事会规模、独立董事比例关系进行研究.

3 实证研究

3.1 样本选择及数据来源

研究中以网易财经—上市公司2009~2011年年报公布的沪深两市房地产企业的数据为依据,对在2008年度之前在沪深交易所上市的房地产企业进行了全盘筛选并按以下原则进行剔除:没有披露CEO、高管薪酬水平具体数值的公司;业绩较差的ST,PT公司;财务数据缺失的公司.最后筛选出63家企业3年的189组数据,数据分析采用SPSS 17.0 软件.

3.2 实证分析

1) 描述性统计

表2反映了2009~2011年上市房地产企业各相关变量的统计情况.其中,净资产收益率最小值为5.91%,最大值为31.69%,表明不同公司绩效差异巨大.销售增长率最小值为9.44%,最大值为42.62,表明不同企业在资源利用方面差异巨大.公司前3名高管薪酬总额最低为70.90万元,最高为1 278.37万元,最高薪酬与最低薪酬相差达到了1 207.47万元,表明各企业薪酬差异较大;各公司高管薪酬差距最小为0.86万元,最大为395.24万元,表明不同房地产企业薪酬差距巨大,薪酬分布出现“两极分化”.此外,企业资产负债率最低为13%,最大为81%,表明企各业负债差异较大,这可能与企业性质及规模有关.企业董事会规模最小值为7人,最大值为20人,说明各企业董事会规模体现出差异化.独立董事比例最小值为18%,最大值为42%,表明各企业对独立董事的比例要求也不同.

表2 描述统计量Table 2 Descriptive statistics

2) 数据验证

在存在控制变量时,对高管薪酬差距与公司绩效进行相关性分析,发现高管薪酬差距与净资产收益率在0.01的显著性水平上通过检验,系数为0.444,二者存在正相关关系;高管薪酬差距与销售增长率在0.01的显著性水平上通过检验,系数为0.409,二者正相关.

在不考虑控制变量时,对各变量进行逐步回归分析:对于模型1,由表3可以看出,模型显著通过了F检验,说明各自变量系数同时为零的概率很小.调整后的R2为0.868,拟合度较好,说明方程有86.8%由解释变量解释.高管薪酬差距明显通过t值检验,说明公司绩效与高管薪酬差距存在显著的正相关关系,表明高管薪酬差距能促进公司绩效,支持假设1,从而证明了锦标赛理论中高管薪酬差距与公司绩效存在正相关关系的论点.同时,高管薪酬也在0.01的显著性水平上通过t检验,与净资产收益率正相关,支持假设2;公司规模和董事会规模则对净资产收益率有负的影响,支持假设3和假设5.DW值为1.746,接近2,说明方程不存在自相关.由VIF和容差值均接近1可知各自变量不存在多重共线性.

表3 模型1回归结果Table 3 Regression results of model I

注:因变量为净资产收益率(%),**表示在1%的显著性水平下显著,*表示在5%的显著性水平下显著.

由上述分析得出,净资产收益率与各变量的关系如下:

ROE=-71.488+3.628GAP+6.488SALARY-0.52ASSET-0.151DBS

对于模型2,由表4可以看出,销售增长率与高管薪酬差距在0.01水平上显著通过了t检验,说明销售增长率与高管薪酬差距成正相关关系,支持假设1,从而证明了锦标赛理论中高管薪酬差距与公司绩效存在正相关关系的论点.同时,高管薪酬在0.01的显著性水平上通过t检验,与销售增长率正相关,支持假设2;董事会规模与销售增长率负相关,支持假设5.模型通过了F值检验,R2为0.793,DW值为1.782接近2,说明方程不存在自相关.由VIF和容差值均等于1可知2个自变量不存在多重共线性.

表4 模型2回归结果Table 4 Regression results of model II

注:因变量为销售增长率(%),**表示在1%的显著性水平下显著,*表示在5%的显著性水平下显著.

由上述分析得出销售增长率与各变量的关系如下:

SGR=-72.685+4.136GAP+6.106SALARY-

0.226DBS

4 结论

文中基于锦标赛理论研究了高管薪酬差距与公司绩效之间的关系,发现无论是存在控制变量还是不存在控制变量的情况下,高管薪酬差距均与公司绩效存在正相关关系,说明锦标赛理论在实际应用中得到印证,在企业中具有实用性.且回归分析得出各变量相关关系如下:

ROE=-71.488+3.628GAP+6.488SALARY-

0.52ASSET-0.151DBS

SGR=-72.685+4.136GAP+6.106SALARY-

0.226DBS

实证研究中企业资产负债率和独立董事比例对公司绩效的影响假设并未得到支持,这可能是因为房地产企业公司绩效更多受对高管的激励形式和高管自身的管理能力影响较大,而与企业负债关联较小;而独立董事比例并未对公司绩效产生显著影响可能是因为房地产企业独立董事大部分流于形式,在公司决策事项中不能起到决定性的作用.

近年来随着国家调控政策的延续,行业竞争加剧,房地产企业不得不从粗放式、机会型的开发模式转向规范化、精益化的开发模式,与市场接轨.从189组数据的实证分析结果表明,增加高管薪酬差距有利于提高公司绩效.因此,针对房地产企业提出以下建议:

1) 适当提高高管薪酬差距,让高管薪酬差距在提高公司绩效的过程中发挥导向作用,使锦标赛理论在企业中发挥其应有的作用.此外,应提高高管薪酬、减少董事会规模,调整其他变量,从而提高公司绩效.

2) 建立企业经理人责任制,在锦标赛理论的引导下挖掘具有提高公司绩效潜力的高管人员,淘汰能力不足的高管人员.

[1] Murphy.Incentives, learning, and compensation:A theoretical and empirical investigation of managerial labor con-tracts [J].RandJournalofEconomics, 1986(2):59-76.

[2] Lambert E.The right way to pay[J].Forbes(USA), 2009(3):3-5.

[3] Main B G, Wade C A J.Top executive pay:tournament or teamwork [J].JournalofLaborEconomics, 2010(2):606-628.

[4] Hey man.Pay inequality and firm performance:evidence from matched employer employee data [J].MppliedEconomics, 2010(5):1313-1317.

[5] 陈志广.高级管理人员报酬的实证研究[J].当代经济科学,2002(5):44-47.

Chen Zhiguang.An empirecal study of the senior management remuneration[J].ModernEconomicScience,2002(5):44-47.(in Chinese)

[6] 黄颖.R&D团队绩效考核及薪酬激励机制设计[J].江苏科技大学学报:自然科学版,2006,20(2):91-94.

Huang Yin.Design of performance evaluation and motivation mechanism for R&D team[J].JournalofJiangsuUniversityofScienceandTechnology:NaturalScienceEdition, 2006,20(2):91-94.(in Chinese)

[7] 魏刚.高级管理层激励与上市公司经营绩效[J].北京经济研究,2008(3):26-30.

Wei Gang.Relationship between senior management incentive and corporate performance[J].BeijingEconomicResearch, 2008(3):26-30.(in Chinese)

[8] 杜纲.房地产行业高管背景特征与企业绩效关系研究[J].经济纵横,2011(8):36-39.

Du Gang.Research on the relationship between the background characteristics of top management team(tmt) and firm performance on real estate[J].EconomicAspect,2011(8):36-39.(in Chinese)

[9] 韩晓虎;黄大乾.高管团队内薪酬差距与公司未来绩效关系研究:以广东省上市公司为个案[J].财会通讯,2010(4):84-86.

Han Xiaohu,Huang Daqian.Research on the relationship between top executives′pay gap and the future performance of the company-case in listed companies in Guangdong Province[J].CommunicationofFinacceandAccounting,2010(4):84-86.(in Chinese)

[10] 鲁海帆.高管团队内薪酬差距、合作需求与多元化战略[J].管理科学,2007(4):18-22.

Lu Haifan.Top executives′pay gap,coordination needs and diversification strategies[J].ManagementScience, 2007(4):18-22.(in Chinese)