基于多元职能论的保险发展对经济增长贡献的实证检验

2013-11-13袁成,于润

袁 成,于 润

(南京大学金融与保险学系,江苏 南京 210093)

改革开放以来,中国总保费收入从1980年的4.6亿元增长到2011年的14339亿元,增长幅度达到3000多倍,年保费收入的国际排名已经上升至第6位,可以说我国保险市场已成为世界上发展最快的新兴市场,与此同时,保险发展与经济增长的关系也越来越密切。保险作为风险管理的主要措施之一,被公认为是“社会的稳定器”。特别是从上世纪三十年代的经济大萧条到2008年全球性的金融危机,实践证明,一个国家或地区的经济发展速度越快、水平越高,其面临的风险就会越大。很显然,经济发展需要保险。但是,目前我国有关保险发展对经济增长影响的研究较少,而进一步区分保险职能,具体研究其对经济增长贡献程度的就更少。本文尝试基于保险的多元职能论,利用我国1982-2011年的经济保险数据实证检验多个保险职能对经济增长起到的不同推动作用。本文希望能为中国保险宏观政策的制定提供一定的依据和参考。

一、相关文献回顾及评述

国外对保险发展对经济增长的贡献这一命题研究相对成熟。在理论研究方面,Pagano(1993)认为保险市场的发展有助于金融市场功能的改善,提高金融市场的效率[1]。Harold(1998)全面概括了保险业对经济增长的作用,包括提高金融稳定性、推动贸易和商业的发展、管理和转移风险、促进储蓄的流动性、提高资本配置效率等等[2]。

在实证研究方面,Outreville(1990)对55个发展中国家的截面数据进行研究,估计了财产责任保险的保费收入和金融业与经济增长的关系,提出了保险市场发展与金融发展之间存在正相关关系[3]。Ward和Zurbregg(2000)运用Granger检验的方法对OECD九个成员国进行研究,得出的结论是保险对经济增长的作用并非长期和稳定的,受到该国的诸如文化、监管等因素的影响[4]。不过,Kugler和Ofoghi(2005)认为Ward和Zurbregg的研究结论可能是受到了数据选择不合理的影响,他们通过对英国保险市场不同类型的保险数据进行分割研究发现,保险是英国经济增长的促进因素[5]。Davis和Hu(2004)对18个OECD国家和20个东部和中东部国家1960-2003年的数据进行研究,发现养老保险金对人均产出具有显著促进作用[6]。Haiss和Sumegi(2006)利用29个欧洲国家数据对保险发展是否促进经济增长的实证研究发现寿险发展促进经济增长的微弱证据[7]。Arena(2008)通过对56个国家1976-2004年间面板数据的分析,发现保险市场活动与经济增长之间存在因果关系,寿险对高收入国家的经济增长产生了显著的正面影响,非寿险则对高收入国家和发展中国家经济增长均产生了积极影响[8]。

国内学者有关保险业对经济增长影响的研究多集中在理论方面,通过讨论保险在经济社会中发挥的具体功能来定性阐述保险对经济社会的影响。近年来伴随着巨灾事件的频发和保险市场的高速发展,开始通过定量分析去衡量中国保险发展对经济增长的贡献。饶晓辉、钟正生(2005)考察了中国实际GDP与总保费额的关系后得出中国保险市场的发展不是经济增长原因的结论[9]。赵尚梅等(2009)揭示了保险业发展对经济增长贡献的传导机制,得出保险业增速每提高1%,将带动实际GDP增长率提高1.2154%的结论[10]。庞楷(2009)检验了财产保险和人身保险在中国经济增长中发挥的作用,发现财产保险深度对经济增长具有显著的正面影响,而人身保险深度的影响却不显著[11]。吴洪、赵桂芹(2010)利用动态面板数据广义矩估计方法和中国省际面板数据,考察了中国保险业发展对经济增长的非线性影响,发现保险对经济的促进作用,并不是随着经济水平而渐次增强,反倒是随着经济水平的提高,有下降的趋势[12]。沈坤荣、魏锋(2010)利用中国各地区保险市场的面板数据,采用FGLS估计方法,发现整体保险市场发展和人身险市场对经济增长起显著的促进作用,但由于投资效率问题,财产险市场的发展对经济增长起显著的阻碍作用[13]。黄英君、陈晔婷(2012)运用VAR模型实证发现我国保险业发展对经济增长的贡献是非常微弱的[14]。

通过对国内外相关文献的分析,我们可以发现目前国内外研究的几个特点:第一,鉴于人身保险和财产保险所发挥的作用不同,大多会分别研究两类险种对经济增长的影响;第二,倾向于利用面板数据进行研究,国外学者大多以跨国数据作为研究对象,国内学者集中研究国内各省各地区数据,通过横向比较来反映不同经济增长水平下保险所发挥的作用;第三,借助更先进的计量方法,国外学者开始研究保险发展对经济增长的影响程度,而国内学者还停留在因果关系检验上,影响程度大小的研究很少涉及。

因此,本文将尝试在以下几个方面有所突破:第一,在研究内容方面,与以往集中于险种区分的角度不同,以保险职能为切入点,分别衡量不同职能对经济增长的贡献,能更好地揭示保险发展对经济增长的影响机制;第二,在实证方法上,运用VEC模型中的脉冲响应函数,在以往只检验相互影响关系的基础上,能够进一步检验不同保险职能对经济增长产生影响的路径和程度;第三,在样本时间的选取上,以1982-2011年为时间段,能更全面地反映改革开放以来我国保险发展对经济增长的影响。

二、研究设计

(一)理论假设

在保险学界对保险职能并没有统一界定,本文比较赞同“多元职能论”,即保险职能包括风险分散、经济补偿、资金融通和社会管理。

其中,分散风险和经济补偿是保险的基本职能,这是保险之所以会产生并成为重要风险管理措施的根本原因。分散风险是手段,经济补偿是目的。基于大数定律,财产保险对因自然灾害或意外事故而产生的财产损失进行补偿,尽快恢复企业生产和个人生活;人身保险为个人生老病死提供经济保障,有助于社会的稳定。而伴随着经济社会的迅速发展,保险又派生出两大职能。一是资金融通,保险公司通过销售各种类型的保险产品,吸引了大量的社会闲散资金,加上保险交易的非即时结清性,保险业形成了巨额保险基金,通过适当投资,刺激经济生产。二是社会管理,这个涵盖了防灾防损、社会关系管理、社会信用管理等一系列的工作,其意义就不仅仅局限于经济层面,而是扩展到了社会和谐健康地发展。

很明显,无论是财产保险还是人身保险,对经济增长的影响主要是通过经济补偿和资金融通两个职能实现的,即通过分散风险及时弥补经济损失,以及通过对闲散资金的再分配推动经济发展。因此,本文将保险发展与经济增长之间的函数关系表示为:

GDP=F(G,A,P,CPI)

其中,国内生产总值(GDP)反映经济增长水平;保险赔款(G)是保险公司全年根据保险合同赔付出去的保险金总额,反映了保险赔付的额度,代表保险经济补偿职能;保险资产(A)是保险公司拥有的资产总和,一定程度上反映了保险投资的资金量,代表保险资金融通职能;保费收入(P)反映了保险市场的整体发展水平,代表保险市场发展程度,将较难衡量的保险社会管理职能涵盖进去,以考察整体保险发展对经济增长的影响。另外,加入居民消费价格指数(CPI)是为了消除通货膨胀的影响。

基于以上分析,本文提出以下理论假设:(1)保险通过发挥经济补偿职能能够促进经济增长;(2)保险通过发挥融通资金职能能够推动经济增长;(3)保险市场的发展能对经济增长产生正面影响。为了验证上述理论假设,本文接下来将结合数据和模型进行实证检验。

(二)计量方法

本文要研究的是保险发展对经济增长有无贡献以及贡献大小的问题。分析经济变量之间关系的传统方法之一就是构造出一个结构模型,但即便这些变量之间的理论关系相对明确,要构建出一个正确的结构模型仍是十分困难的,特别是对于正处于转轨过程中的中国经济,如果仅采用一个多元回归模型是毫无说服力的。而另一种更准确的方法是建立向量自回归模型(Vector Auto Regression,简称VAR),常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响。VAR方法通过把系统中每一个内生变量,作为系统中所有内生变量的滞后值的函数来构造模型,从而回避了结构化模型的要求,能够充分详尽地描述变量之间相互作用的动态轨迹。还可进一步建立向量误差修正模型(Vector Error Correction,简称VEC),因为一旦变量出现短期偏离均衡的现象,就需要通过误差修正使变量恢复均衡,内生变量对模型的全部内生变量的滞后值进行回归,估计全部内生变量的动态关系,其一般形式为:

其中,Π=αβ',Π是压缩矩阵,决定了VEC模型中是否存在以及以什么样的规模存在协整关系;α是调整系数矩阵;β'协整矩阵的转置矩阵。另外,为了具体检验每一个内生变量的冲击对其他内生变量的影响程度和贡献度,本文还将采用脉冲响应函数和方差分解的研究方法。

三、实证检验

(一)数据来源和处理

我们选取1981年至2011年度的年度数据。其中GDP和CPI来源于《中国统计年鉴》(1982-2011),CPI是以1980年为基准换算得到的。相关保险数据来源于《中国保险年鉴》(1982-2011)。同时,为消除异方差,对 GDP、G、A、P、CPI分别取对数,记为 LnGDP、LnG、LnA、LnP、LnCPI。

(二)单位根检验与协整检验

首先采用ADF检验法来检验时间序列的平稳性,检验结果见表1。从表1中可以发现,在10%的显著性水平下,原始序列的检验结果没有拒绝有单位根的假设,因此LnGDP、LnG、LnA、LnP、LnCPI都是非平稳的时间序列。在经过一阶差分后,在5%的显著性水平下都拒绝原假设,表明差分后的序列是平稳的。

表1 ADF单位根检验结果

五个变量都是一阶单整的前提下,接着采用Johansen极大似然法来检验经济增长指标LnGDP和相关保险指标LnG、LnA、LnP和LnCPI之间是否存在长期稳定的均衡关系。本文以AIC和SC信息准则作为确定协整检验滞后期数的评判标准,经过反复试验和比较发现,滞后阶数为2时,AIC和SC值同时达到最小。从表2协整检验结果可以发现,在95%的置信水平下,五个变量之间存在5个协整关系,也就是说经济增长与保险赔款、保险资产、保费收入之间存在长期稳定的经济关系。

表2 Johansen协整检验结果

(三)脉冲响应函数

根据前面协整检验的结果,进一步建立VEC模型:

ΔLnGDP=- 0.0273vcemt-1+0.1128+0.8837ΔLnGDPt-1- 0.386ΔLnGDPt-2+0.0127ΔLnAt-1-0.0932ΔLnAt-2+0.3184ΔLnGt-1+1.901ΔLnGt-2- 0.2985ΔLnPt-1- 0.0377ΔLnPt-2- 1.0702ΔLnCPIt-1+0.1737ΔLnCPIt-2

其中,vecm=LnGDP-1.3074LnA-0.6548LnG-0.7761LnP-1.3357LnCPI-2.0164,是协整方程即修正误差项,反映了五个变量之间的长期均衡关系,且误差修正项应为负值,符合反向修正模型,且AIC和SC值分别为-14.09752和-11.00491,都很小,说明模型整体效果显著。可以发现,长期来看,保险资产、保险赔款和保费收入和GDP都存在正相关,对经济增长的促进作用比较明显。短期来看,正面影响和负面影响都存在,但除了保险赔款以外,影响都不显著。当然,仅仅通过VEC模型中某个具体参数来反映保险发展对经济增长的贡献程度是远远不够的,需要进一步通过脉冲相应函数来揭示各个保险变量对GDP的影响方向、贡献程度、时滞效应以及持续时间等。

脉冲响应函数描述的是在随机误差项上施加一个标准差冲击后对变量当前和未来取值的影响轨迹。本文进行的脉冲响应是根据cholesky分解得出的结构化参数进行迭代计算的结果,表3和图1至4反映了保险赔款、保险投资、保费收入和CPI冲击对经济增长造成的影响。

表3 一个标准差的相关经济保险指标的冲击对经济增长的影响

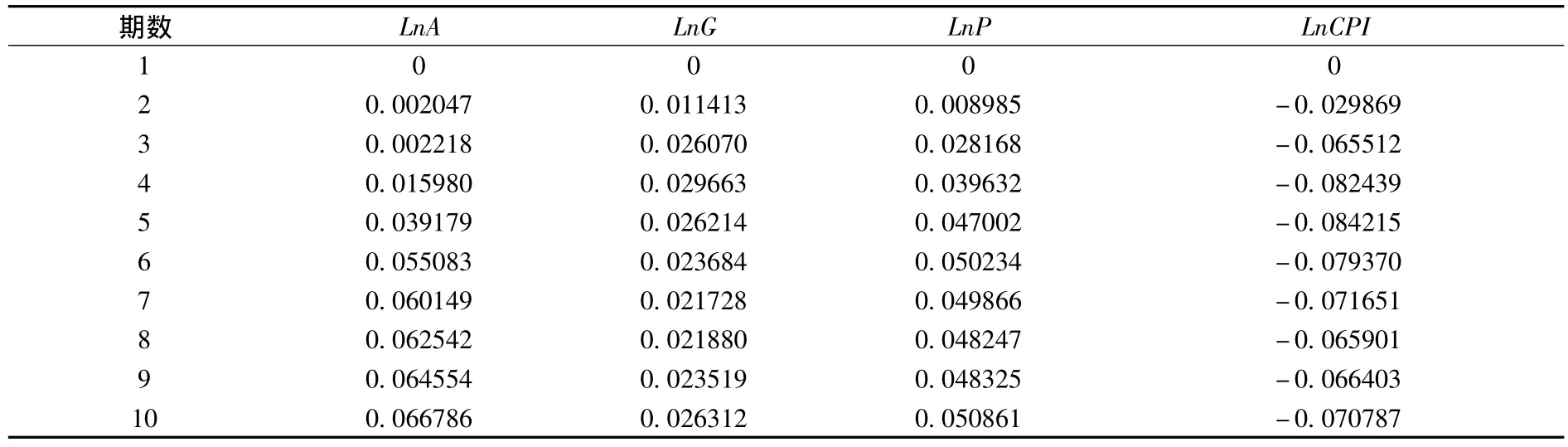

图1 保险资产冲击对经济增长的影响

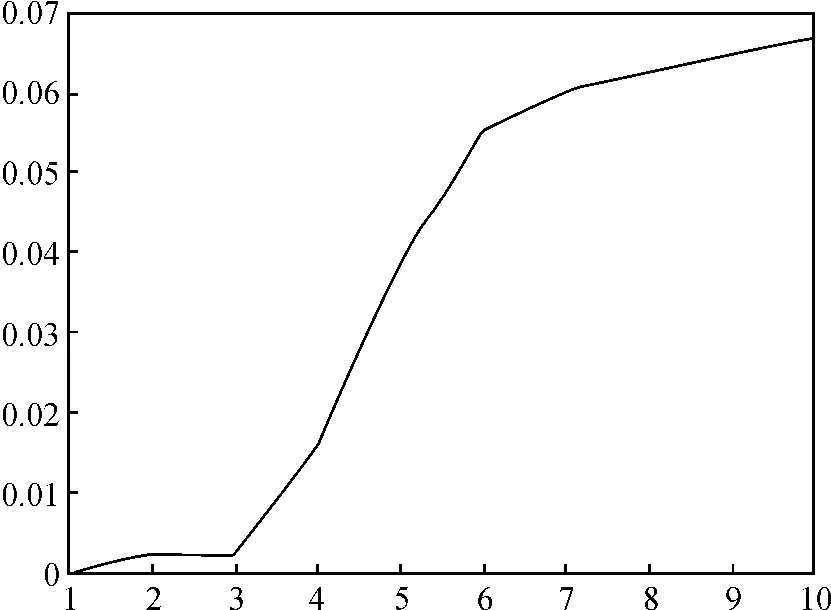

图2 保险赔款冲击对经济增长的影响

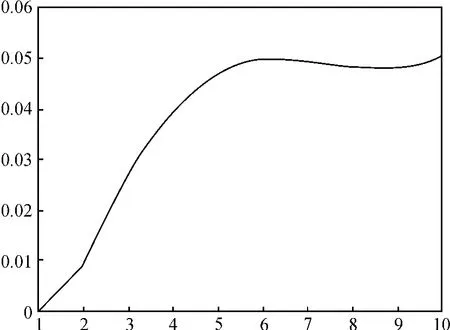

图3 保费收入冲击对经济增长的影响

图4 CPI冲击对经济增长的影响

图1描绘了保险资产LnA即保险投资对经济增长LnGDP外部冲击的脉冲响应路径。当期给保险资产一个正冲击后,对经济增长产生正向冲击,前3期影响较小,从第4期开始冲击有一个明显加强的过程,到第7期继续缓慢提升,在第10期接近0.067,并仍呈现出上升趋势。这表明,长期来看,保险投资对经济增长具有显著的促进作用和较长的持续效应,并且作用过程比较符合保险投资的特点。一方面,保险资金最主要来源是各类责任准备金,因此保险投资的首要原则是安全性,要在保证偿付能力充足的前提下运作保险资金,保险资产的增加不会迅速反映到保险投资的扩大上,需要一个决策过程;另一方面,由于保险合同特别是寿险合同的长期性,需考虑到保险资产与负债期限匹配问题,保险资金大多投入到债券、股权、基金等期限较长的渠道,因此融通资金功能的发挥会持续较长时间。

图2描绘了保险赔款LnG对经济增长LnGDP外部冲击的脉冲响应路径。当期给保险赔款个正冲击后,对经济增长同样也产生正向冲击,并在第5期达到最高点0.026,之后有一个很小的回落,从第8期开始又逐步上升。可以看出,保险赔付对经济增长同样具有推动作用。与保险投资有所不同,保险赔付的作用在较短时间内就充分发挥出来,但整体上持续效应和贡献程度不如保险投资。这是因为,保险赔付是当发生意外事故时保险公司予以及时的经济补偿,争取在最短的时间内恢复生产和生活,显然保险赔付对经济生产的推动作用会在较短时间内发挥到最大。但是毕竟保险赔付针对的是纯粹性风险,社会资源实质上是绝对损耗了,且赔付一般是一次性的。而保险投资随着保费的分期缴纳会逐步扩大,因此在持续性和整体贡献上比保险赔付更有优势。

图3表示保费收入LnP对经济增长LnGDP外部冲击的脉冲响应路径。当期给保费收入一个正冲击后,随着时间的推移,对经济增长会逐步产生正面影响,且在第6期达到0.05后趋于平稳。这表明,保险市场发展对经济增长有较显著的促进作用。从整体上看,保险市场通过发挥经济补偿、资金融通以及社会管理的功能,有助于推动经济的发展。

四、结论与建议

本文利用VEC模型中的脉冲响应函数和方差分解对1982-2011年的GDP、保险赔款、保险资产和保费收入等数据进行了实证检验,论证了关于保险发展对经济增长贡献的理论假设,得出以下几点结论:

1.经济增长、保险赔付、保险投资和保费收入之间存在协整关系,也就是说几者之间存在长期稳定的影响关系。

2.保险经济补偿职能的发挥对经济增长在短期内有推动作用,正面影响在三至四年内达到高点后逐渐减少,这与保险赔付的及时性、一次性和损失弥补等特点相关。

3.保险资金融通职能的发挥对经济增长有明显推动作用,但短期内有比较明显的时滞,长期来看,推动力会不断增强,且具有持续效应,这与保险投资的资金来源和投资渠道选择等密切相关。

4.整体上看,相对于保险的经济补偿职能,资金融通职能对经济增长的贡献程度更大,持续时间更长。

5.保险市场的整体发展对经济增长是有正面影响的,这说明,包括社会管理在内的保险多元职能的发挥,是有利于经济发展的。

以上研究结论給我们的启示是,随着我国保险市场的快速发展,保险各类职能的作用将日益凸显。因此政府在大力发展金融市场时,应对保险市场予以重视,因为保险所发挥的经济补偿职能是银行和证券公司无法替代的,资金融通职能则是对其他融资渠道强有力的补充,而社会管理职能更是建设和谐社会所不可缺少的。但是和国外成熟保险市场相比,目前我国保险职能的发挥还是很有限的。一是经济补偿方面,根据瑞士再保险公司sigma研究报告每年的统计,全球每年总损失中保险赔付占比平均在20%左右,发达国家更是高达30%,而我国近些年的巨灾事件中保险赔付占比不超过5%,商业人身保险赔付占社会保障支出的比例一直在20%左右徘徊,也与国际平均水平相差甚远。二是资金融通方面,2011年我国保险资产仅占银行资产的5.4%,加上投资渠道的限制,使得保险的融资功能难以显现。三是社会管理方面,目前我国保险市场正处于发展转型时期,保险公司还是以渠道的恶性竞争为主,对防灾防损的重视度不够,信用体系也远不完善。因此基于以上现状,建议:

1.保险公司应加大对产品研发的投入,针对中国市场推出更多实用险种,为企业和个人提供更全面的保障。同时要大力宣传保险文化,树立风险防范意识,提升社会对保险的有效需求。这样从供给和需求两方面推动保险的普及和深入,保险经济补偿的职能才能充分发挥出来。

2.应加大对我国保险市场扶持力度,拓宽保险资金运用渠道,在确保保险公司偿付能力充足的基础上,让保险资金得到更灵活的运用,以完善我国多层次融资体系。

3.促进我国保险业有序竞争,从粗放型向集约型发展,树立良好的行业形象,形成良性循环和健康发展,在此基础上才能做好社会管理的工作,共同解决好民生问题,创建和谐社会。

[1] Pagano M,Financial Markets and Growth.An Overview [J].European Economic Review,1993,37,(1):613 -622.

[2] Harold D,International Risks and Insurance:An Enviromental-Managerial Approach [M].Irwin/McGraw-Hill,1998.

[3] 0urteville J.F.The Economic Significance of Insurance Markets in Developing Countries [J].Journal of Risk and Insurance,1990,57,(3):487-498.

[4] Ward D.and Zurbruegg R.Does Insurance Promote Economic Growth?Evidence from OECD Countries[J].Journal of Risk and Insurance,2000,67,(4):489 -506.

[5] Kugler,M.and R.Ofoghi,Does Insurance Promote Economic Growth?Evidence from the UK [R].University of Southampton,Working Paper,2005.

[6] Davis E.P.and Hu Y.Is there a link between pension-fund assets and economic growth?—Across-country study[R].public policy discussion papers,2004.

[7] Haiss P.and Stimegi K.The relationship of insurance and economic growth-a theoretical and empirical analysis[R].Paper for presentation at the 2006 EcoMod Conference,Hongkong,June28 -30,2006.

[8] Arena M.Does Insurance Market Activity Promote Economic Growth?A Cross-Country Study for Industrialized and Developing Countries[J].Journal of Risk and Insurance,2008,75,(4):921 -946.

[9] 饶晓辉,钟正胜.保险能否促进经济增长[J].上海经济研究,2005,(12):14-20.

[10] 赵尚梅,李勇,庞玉峰.保险业对经济增长贡献的理论模型与实证检验[J].保险研究,2009,(3):51-56.

[11] 庞楷.保险业对经济增长影响的实证分析-基于修正的Solow模型 [J].保险研究,2009,(7):31-36.

[12] 吴洪,赵桂芹.保险发展、金融协同和经济增长-基于省级面板数据的研究[J].经济科学,2010,(3):61-72.

[13] 沈坤荣,魏锋.中国保险市场发展的非线性增长效应研究[J].金融研究,2010,(7):158-170.

[14] 黄英君,陈晔婷.中国保险业发展与经济增长关系研究-基于VAR模型的实证分析[J].保险研究,2012,(1):36-41.