抵押模型在关系专用性合约中的应用

2013-11-12王姚瑶

王姚瑶

(东北财经大学 经济学院,辽宁 大连 116025)

经济的多元化发展引发了不同形式经济组织的纷纷涌现.特许经营、网络运营组织、外包、微型企业等组织形式在近年来得到了迅猛发展,使得连结各种组织交易关系的合约、尤其是进行了专用性投资的关系专用性合约的作用在经济活动中显得愈发重要.而关系专用性合约由于其在事前进行了不可转移的专用性投资,对交易双方均存在着被“敲竹杠”的潜在风险,进而导致合约无效率、租金耗散等经济损失.因此,如何采取有效措施防止“敲竹杠”的产生,使合约能够顺利执行下去,寻求到合理解决资产专用性问题的方法在现实生活中具有重要意义.通常,对于关系专用性合约的治理并不依赖于法院强制实施的成文契约条款,而是依靠一种私人的自我执行机制,即一种对付没有明确说明但双方都理解的契约安排的要素手段[1].这种手段相当于一种私人惩罚强加在违约一方的身上,使其在存在违约动机时对违约后的得失进行必要的权衡.而私人惩罚能够得以实施的关键是需要形成一种对交易主体来说都可“看得见”的威胁.抵押则很好地实现了这一点.若合约关系破裂,它通过抵押物品部分或全部价值的损失对交易双方都形成了一种可置信的约束,从而制衡了交易主体的违约冲动.这种机制有效性强且实施成本低,在信贷市场以及期货市场等[2-3]均有广泛应用,其行业内部流行的保证金制度就包含着抵押模型的原理.基于此,本文以Williamson 的抵押机制为基础,梳理抵押模型在关系专用性合约中的作用,并通过调研数据检验该模型在解决专用性合约“敲竹杠”问题中的具体有效性.

1 资产专用性分析

资产专用性是指在不牺牲生产价值的条件下,资产可用于不同用途和由不同使用者利用的程度[4].它在为支撑某种特定用途或交易而进行了耐久性投资后形成,目的是为了降低经营成本而获得超额利润.与之对应的则是用途可改变的投资.现假定有这样的两种技术,一种是通用技术,另一种是专用技术.两种技术都可以生产出所需要的产品.为便于表达,引入“价值实现”这一概念,其中,对于通过相关成本的改变所能实现的价值用v 来代表;对于专用技术形成的不可随意改动的价值用k 来代表.分别用T1和T2表示两种技术,则

T1:通用技术.与这种技术有关的事前承诺都是可以更改的,v1表示可改变的单位经营成本.

T2:专用技术.其中,k 为价值中不可改变的那部分,v2表示可以改变部分的单位经营成本.

通常订立合同包括两个时期,第一个时期为确认订单,第二个时期为按单生产.因为需求是随时变动的,所以购买者在第二个时期有两种选择,照单收货或者拒收订货.现假设买者的价值总额在从0 到1 的各阶段内均匀分布,同时需求量在每个价格阶段上保持稳定不变.对于净收益,无论买者决定接收货品还是拒绝收货,都可以用交易双方的共同利益最大化这一标准来衡量.而利益最大化则通过纵向一体化来实现,虽然它未必是组织形式的最优选择,内部的层级管理也存在成本的耗散,但其结果却肯定会实现利益最大化的目标.因此,假设存在着这样一个一体化的企业,它拥有两家分公司,一家负责生产,另外一家负责营销.负责生产的分公司拥有通用和专用两种技术,并且,两种技术生产出的产品均按照边际成本进行定价,且可以在两个公司之间调拨.

通用技术(T1)所获的净收益:当需求价格已定并超过边际成本时,这家一体化企业就会决定生产这种产品.则在T1条件下,其生产可能性为1-v1.如果两个生产期间的平均净收益为(1-v1)/2,则通用技术的预期净收益为:

保持上述假定,即需求价格不变,并且在比边际成本大的时候,该一体化企业就会投入生产.此外,再加上前期投入的专用性资产花费k,可得到专用技术的预期净收益为:

上述b1和b2均为有效率的净收益,不论是专用技术还是通用技术.而且,当b2>b1,即

时,企业会选择涉及专用性投资的专用技术进行生产.

2 关系专用性合约中的抵押模型设计

在公式(3)的不等式条件下,考虑买卖双方的自主合同关系问题.在这一过程中,买者的需求为最终需求,生产者按买方的需求制造产品.各假定仍如前所述.那么,能再现纵向一体化成果那样的合同关系就是有效率的.此时面临的各假定有:(1)选择专用技术.(2)只要能够满足实际需求价格高于v2的条件,就生产并卖出产品.(3)交易双方均为风险中性交易者,并且在该行业中,生产方式因互相竞争而连结在一起.在这些条件下,无论合同对其他相关内容的规定如何,只要生产者能测算出自身盈亏的平衡条件,即他们能从每一份合同中实现某种预期目标水平的利润,他们就会愿意提供产品.

前已说明,订单合同关系包含两个时期.货单在第一个时期订立,同时伴随着产生的专用性资产.然后,根据所估计的第二个时期的供给水平而预先投资.但这一时期是否能如第一时期的签订内容进行,则要看那时的实际需求情况.因此,在第二阶段,生产者面临着买方取消订单的危险.

现在加入抵押因素,要求买方在签约前将自己评估值为h 的某物抵押给生产者,一旦买方取消订单,抵押物会被部分或全部的扣留,即生产者对此抵押物的评估值只有αh(0 <α <1).那么此时的合同关系即变为:如果买方确认订单,他将付给生产者的价格为p;如果买方取消订单,他将付给生产者αh(0 <α <1).在这种合同关系的条件下,只要所实现的需求价格超过p-h,买者就会确认其订单.为简便描述,用m 代表p-h,当(1- m)p+mαh- [(1- m)v2+k]=0时,卖者会实现盈亏平衡,此时他可以获得的价格为:

而当购买者取消订单,他就会损失抵押物的价值,假设抵押物价值被全部扣留,且其具体额度就设定为生产者对专用性资产进行的投资额k,即h=k,α=1.此时公式(4)变为:

由于只要需求超过m=p-h,买者就会发出订单,可以得到等式m=v2.即只要需求超过v2——按边际成本定价的有效率的供给标准,买者就会发出订单.同时,可得到买者相应的净收益为:

其中,(1-m)为订单发出的概率,m +(1-m)/2 为发出的订单的预计需求价格,p 为根据所确定的需求支付给生产者的实际价格金额,h为概率为m 的取消订单所牺牲的抵押物价值.同样在h=k,α=1 的条件下,该公式为:

而这一结果与在纵向一体化条件下计算出的净收益结果(见方程(2))是一致的.由此可知:包含了抵押要素的合同实际上使买者拥有了纵向一体化状态下有效率的投资条件和供给条件.卖者也实现盈亏平衡,买卖双方的利益达到最大化,其所签订的合同关系是具有效率的.

上述合同关系还具有一个特点:只要能够使实际需求超过m=p-h 这一条件得以满足,则买者不论再面对什么样的价格,他都将接受生产者的发货.因为,对于生产者,只要其照单发货,他总能得到p;而对于购买者,即使他再卖掉自己购进的产品所能得到的收入小于p 他也会收下生产者发出的货,这不会影响其效率,因为这时的价格高于其边际成本(v2),否则他就不会去确认这份订单.这恰恰体现了抵押作用之所在.实质上,抵押这一行为等同于买方在签订合同时,向生产者表达出了这样一种保证:如果订单不能成交,购买者将把这笔价值为k 的抵押,一笔能保证生产者充分实现其价值(α=1)的抵押留给生产者[5].有了这一设置,相当于对违约方在违约时给予其施行了一种私人惩罚,使潜在的违约方感受到一种可置信的威胁,从而使其放弃违约的想法,维护合约的顺利履行.

3 模型有效性的实证检验

为验证抵押模型在现实中是否能够真正有效地遏制“敲竹杠”的发生,以及遏制的具体效果如何,本文通过调研所获的450 份数据对其进行了计量上的检验.

调研目标为一家4S 特许汽车经营公司,特许经营具有专有性,存在大量的专用性投资,同时,该企业拥有众多连锁分店,遍布全国各地,能够保证所获数据的全面和有效性.检验的被解释变量为可占用的专用性准租(Appropriate Quairent),具体由总部与各加盟分店之间的租金是否能够正常回流来体现.如果450 份样本中的加盟店存在可能阻止租金回流的挤占行为,则Appropriable Quasi-rent 取1,否则取0.解释变量为抵押机制,即发生违约时,损失抵押物品的全部价值.同时,加入地区消费能力控制变量,以控制由于各地区的消费能力有异使得销售收入不同而间接对准租金挤占造成的影响.将遍布全国各省分的加盟店划分为华东、华北、东北等6 个区域,然后用各区域平均的人均可支配收入占全国的比重来表示其消费能力.人均可支配收入数据由2011 年《中国城市统计年鉴》获得.另外,为使各选取样本的数据都处在平均规模上,以防止规模效应的影响,对调研所获的各数据均做了除以其相应投资额的处理.构建如下Probit 模型以对抵押效果进行检验.

其中,ε 为随机误差项,β1、β2为待估系数,mortgage 和income_area 分别代表抵押和地区消费能力,具体解释见表1.

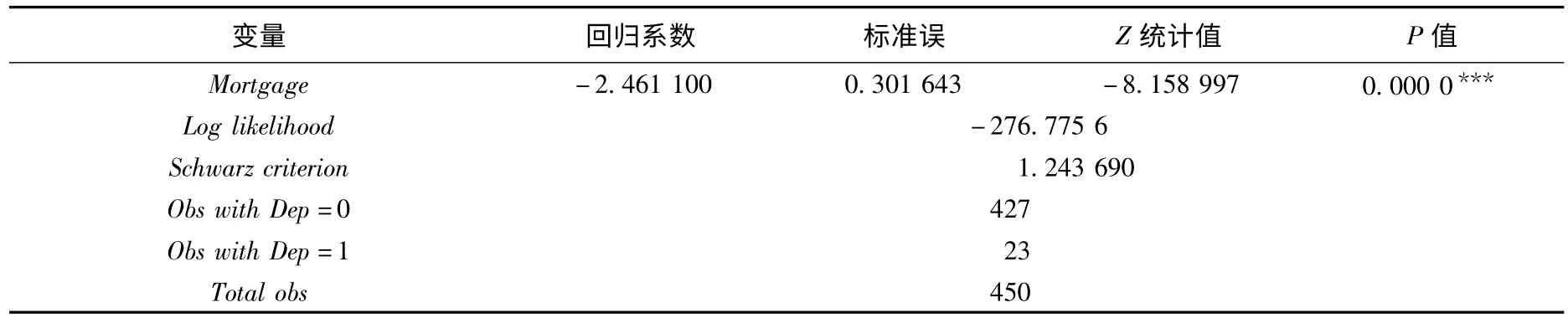

利用Eviews6.0 对其进行回归,得到检验结果,见表2.

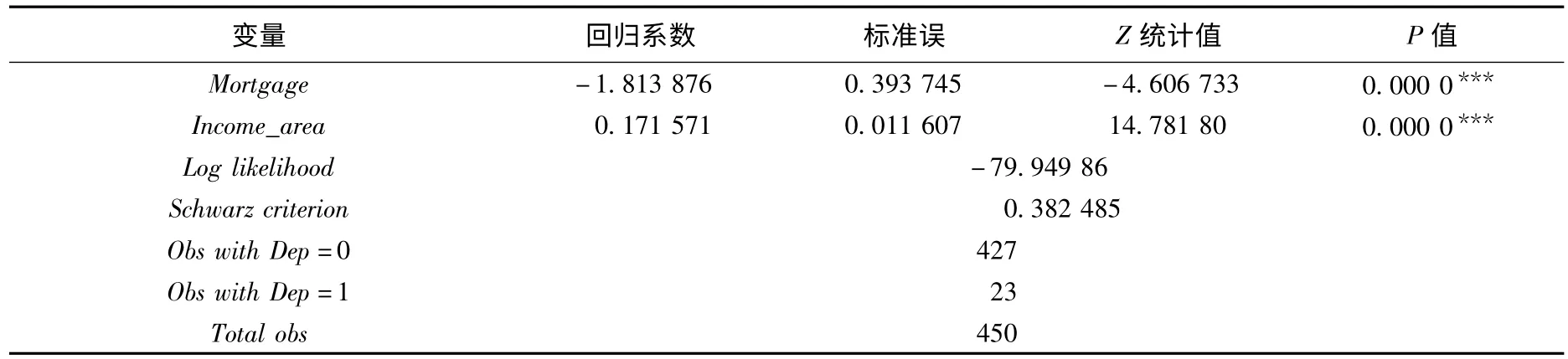

进一步加入地区控制变量,得到稳定性检验结果,见表3.

表1 变量定义Table 1 Variable definition

表2 回归结果Table 2 Report of regression results

表3 稳定性检验Table 3 Report of stability test

从表2、表3 可以看出:抵押变量一项通过了检验,且显著性很强,说明其与被解释变量高度相关,能够对准租金挤占的情况产生影响.该变量系数符号为负,说明它对准租金挤占的影响为负向作用.结合其具体系数,如果增加一单位的抵押力度就可减少约2.46 单位的准租金挤占概率.同时,在加入了地区消费能力控制变量后,抵押变量与准租金挤占的关系没有改变,依然为反向相关,且变量依然显著,说明模型稳定,检验结果是可信的.抵押能够防止准租金挤占,遏制“敲竹杠”机会主义行为的发生.谨慎作出自己的选择.抵押使他们相信,离开合约关系会给他们带来价值上的损失,这相当于给违约者的身上强加了一个损失的成本贴现,增加了他们的违约成本,从而减少了违约的动机.合约的顺利履行,需要可以令人置信的保证,交易方在衡量违约收益和违约成本的同时,还要相信违约后的惩罚是真正可施行的.抵押措施正是通过其低成本的切实可行性维护了合约的履行,也为寻找其他专用性合约治理方案提供了有意义的借鉴.

4 结论

抵押通过对交易双方形成一种可置信的威胁,减少了彼此采取机会主义行为的想法,从而维护了合约的顺利履行.关系专用性合约主要依靠合约的自我执行,通过合约关系破裂后的私人惩罚来实现.而抵押则正是强化了私人惩罚这部分,使双方相信这种惩罚是可操作的.交易主体对抵押物的投入相当于是对彼此相互关系的渗透,加强对对方的控制,一旦合约关系结束,他们将为此付出沉重的代价.因此,当潜在的违约者产生违约想法时,在可置信的惩罚约束下,就会对违约后的短期收益和长期损失作出权衡,从而

[1]KLEIN BENJAMIN.Transaction Cost Determinants of“Unfair”Contractual Arrangements[J].The American Economic Review,1980,70(2):356-362.

[2]鲍建平.国内外期货市场保证金制度比较研究及其启示[J].世界经济,2004(12):65-69.

[3]尹志超,甘犁.信息不对称、企业异质性与信贷风险[J].经济研究,2011(9):121-132.

[4]WILLIAMSON.The Economic Institute of Capitalism[M].New York:Free Press,1985:235-240.

[5]郑强国.农业市场化进程中信用的经济学分析[D].北京:中国农业大学农业经济管理系,2005:53-54.