服务贸易与中国金融发展的协调效应研究

2013-11-06■马琳

■马 琳

一、文献综述

随着全球金融贸易一体化的发展,国内外学者对金融与贸易的关系,进行了大量研究,主要集中在金融对贸易、贸易对金融的影响,以及金融与贸易之间的关系上。在金融对贸易影响的研究上,如Bardhan和Kletzer[1]运用赫克歇尔—俄林—萨谬尔森(H-O-S)模型,从金融资金配置功能的角度论证了金融对贸易资金流向具有决定性作用。Berthou[2]则通过对50个出口国家,85个进口国家以及26个企业的研究证明,金融发展对于贸易的发展呈边际效应递减趋势。在贸易对金融发展影响的研究上,Blackburn和Hung[3]运用经济内生增长模型,从贸易自由化能加速金融市场创新和发展的角度,证明了贸易和金融发展之间是互补性的关系。Aizenman[4]则论述了贸易开放对于金融自由化具有重要影响,从而会影响金融发展的深度。

随着金融和贸易关系的深化,近年来越来越多的学者开始探讨贸易与金融二者之间的相互促进作用。Resiadnini[5]以全球3大经济体(美国、德国和日本)为研究对象,认为金融信贷发展对双边贸易的开拓具有较强的正相关作用,股票市场的发展能提高发展中国家的贸易量,而一国对外贸易则能推动金融发展。杨丹萍、毛江楠[6]以我国纺织行业为分析样本,认为金融发展与对外贸易之间存在着稳定的长期均衡关系。

综上所述可以看出,现有研究对探讨金融发展与国际贸易之间的关系具有重要的借鉴参考意义。但现有大多数研究主要集中探讨金融与商品贸易的关系,而对服务贸易与金融之间的关系则少有研究。同时,已有研究关于金融发展对服务贸易的探讨,只单向分析金融发展对服务贸易的影响,而较少研究二者之间的互动关系[7]。鉴于此,本文主要利用实证分析方法探讨我国服务贸易与金融发展之间的相互协调关系,并在得出结论后提出相关的政策建议。

二、变量设计及数据来源

金融市场中的直接融资和间接融资,都可以通过资本积累、技术进步这些渠道来影响服务贸易的发展;反之,服务贸易的扩大,也能促进直接融资和间接融资的发展。为了更好地探讨二者之间的关系,本文通过设定相关的变量来对其进行实证分析。

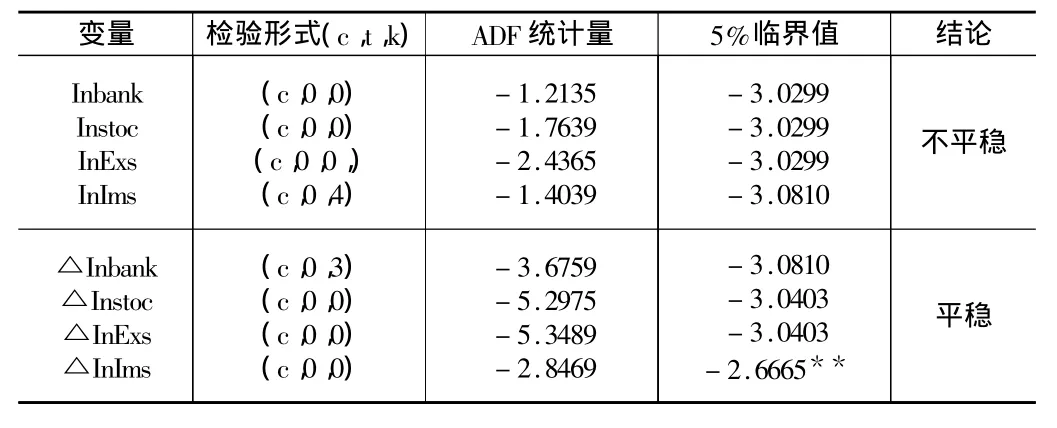

表1 各变量的单位根检验结果

(一)金融发展衡量指标

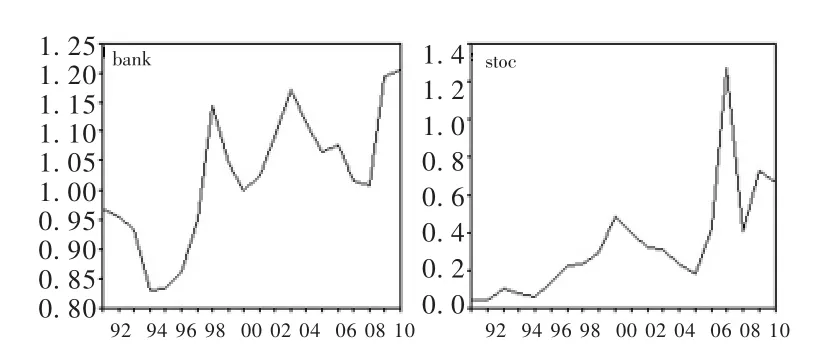

本文主要从一国直接融资和间接融资的角度,来衡量金融发展水平。鉴于相关数据的可获得性,本文采用股票市价总值占GDP的比重(stoc)来衡量直接融资发展水平,用金融机构贷款余额与当年GDP之比(bank)来衡量间接融资发展水平。图1反映了我国金融发展相关指标的变化趋势,可以看出,我国间接融资整体上呈波折上升趋势,直接融资则在2007年左右达到高峰,呈现出较大的波动性。

图1 金融发展相关指标变动趋势

(二)服务贸易指标

由于我国1982年才开始有连续的服务贸易数据指标,故鉴于相关数据的可获得性和连续性,本文选用服务贸易出口额占GDP的比重(Exs)和服务贸易进口额占GDP的比重(Ims)来衡量。由于服务贸易出口和进口额都是以美元作为计价单位的,而GDP以人民币作为计价单位,为了数据的统一性,因此需将当年的服务贸易出口、进口额按当年人民币对美元的平均汇率换算成人民币来进行测算。

(三)数据来源

由于我国1979年才开始进行金融体制改革,股票市场起步又较晚,故本文选取1991—2010年数据。所有原始数据主要来源于《中国统计年鉴》(1992—2011)、《中国金融年鉴》(1992—2011)、《中国商务年鉴2010》等。同时,此处需注明的是,在进行回归分析前,为消除时间序列各变量数据中可能存在的异方差,需对平减过的数据取自然对数,本文余下实证分析中所采用的软件均为 Eviews6.0。

三、实证检验分析

(一)变量平稳性检验

由于本文中各变量均为时间序列数量,若对非平稳变量不进行处理而直接进行传统的回归分析,则会出现伪回归现象,这将会使参数估计值毫无意义。对时间序列平稳性检验的常用方法是单位根检验,检验结果如表1所示。

由表1可知,在5%的显著水平上,变量 Inbank、Instoc、InExs和InIms的原序列都是非平稳的,但一阶差分后均为平稳时间序列,即可判断它们均为一阶单整序列。

(二)金融发展对服务贸易的影响

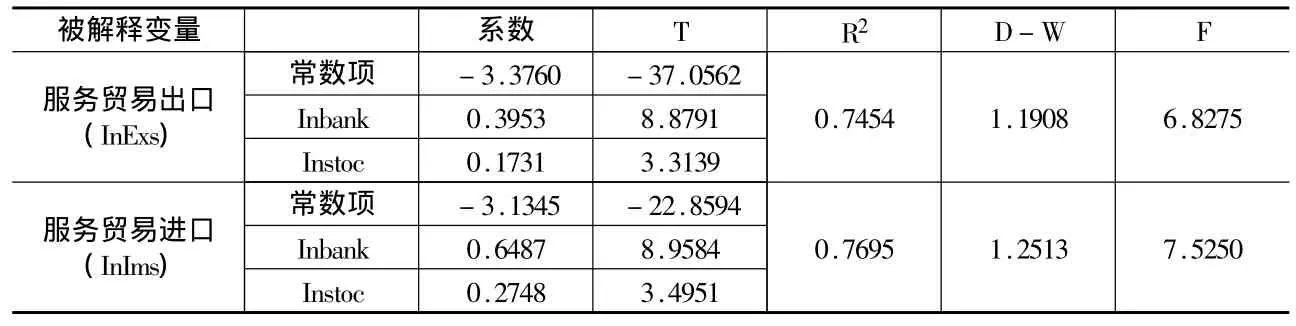

由单位根检验可知,金融发展和服务贸易指标均为一阶单整序列,故其可能存在某种长期稳定的均衡关系,即协整关系。为考察金融发展对服务贸易的影响,本文以服务贸易出口(InExs)、服务贸易进口(InIms)为被解释变量,金融发展指标(Inbank、Instoc)为解释变量,得到协整方程(见表2)。

从表2可以看出,两个方程的拟合效果一般,各系数都通过了t检验。总体上来说,我国直接融资和间接融资都会对服务贸易起到促进作用。从直接融资(stoc)来看,随着全球股票市场的一体化,我国股票市场发展较快。股票市场作为一个国家重要的服务产业,其发展的繁荣程度,对服务贸易进出口有较大影响。同时,目前我国资本市场主要支持的是以金融、保险业和交通运输、仓储业等为主的第三产业,从经济层面来看也会促进服务贸易。从间接融资(bank)来看,随着我国金融市场的发展和完善,使其具有资源配置的功能,能较好地调节资金流向,促进服务业的发展,进而促进服务贸易的发展。

表2 金融发展对服务贸易的影响(1991—2010年)

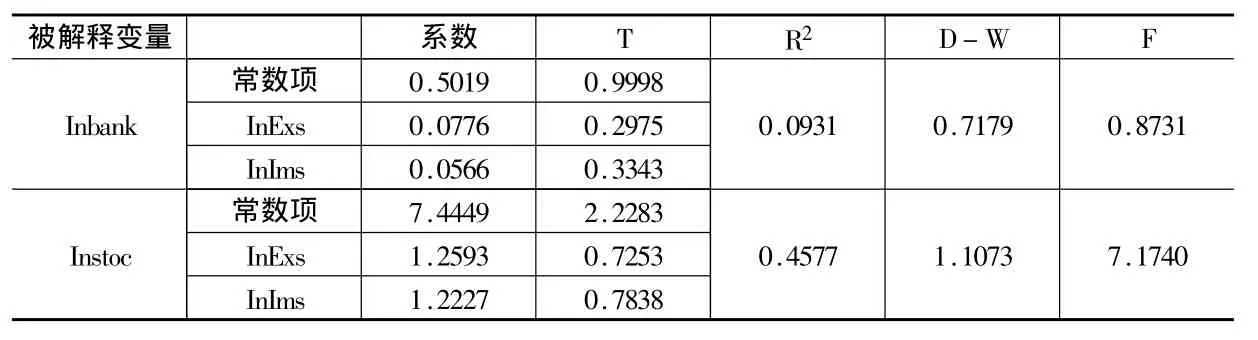

表3 服务贸易对金融发展的影响

(三)服务贸易对金融发展的影响

从上面的分析可知,金融发展对服务贸易出口、进口会起到促进作用。但服务贸易是否也会促进金融发展,则需进一步分析。

从表3可以看出,R2的值较小,可知两个方程的拟合效果不理想;各系数的t统计值没有通过检验;F检验值也较小。由此可知,服务贸易对金融发展的解释力度不强,意即金融发展与服务贸易的关系不强。这和我国目前服务贸易发展现状是一致的,从贸易结构来看,仍主要以商品贸易为主,服务贸易所占比重较小;从产业结构来看,服务贸易归类于第三产业,目前第三产业并没有形成高增值产业,对金融发展的影响有限。

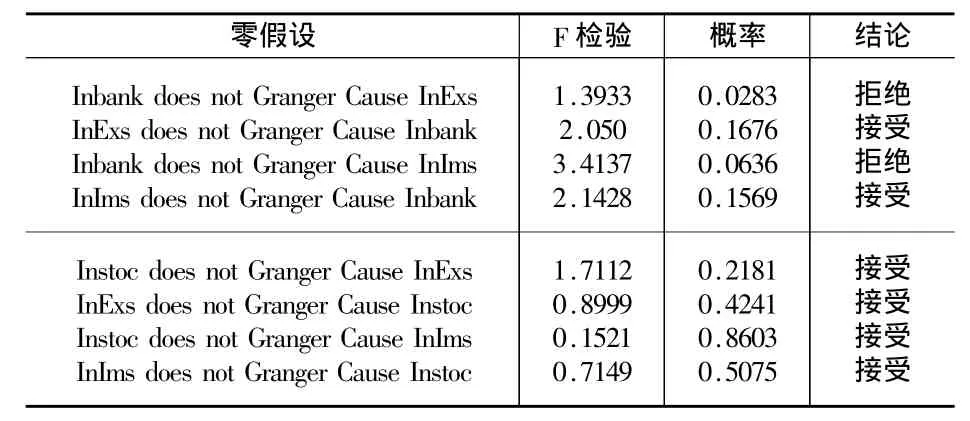

(四)格兰杰因果检验

从上述回归分析可知,仅金融发展会影响服务贸易的发展,但它们二者之间是否存在因果关系,则需采用普遍通行的Granger因果检验来考察。在进行Granger因果检验之前,需确定各变量的滞后阶数。根据计量经济学中的AIC原则和SC原则,确定为2。详细的Granger因果检验结果如表4所示:

由表4可知,仅间接融资(bank)是服务贸易出口、进口的Granger原因,而服务贸易出口、进口并不是金融发展的Granger原因。我国是一个间接融资为主的社会,银行信贷一直占据主体地位,银行信贷流向可以推动服务贸易的发展;而我国资本市场起步较晚,且波动频繁,并没有有效起到融资的功能。

表4 格兰杰因果关系检验

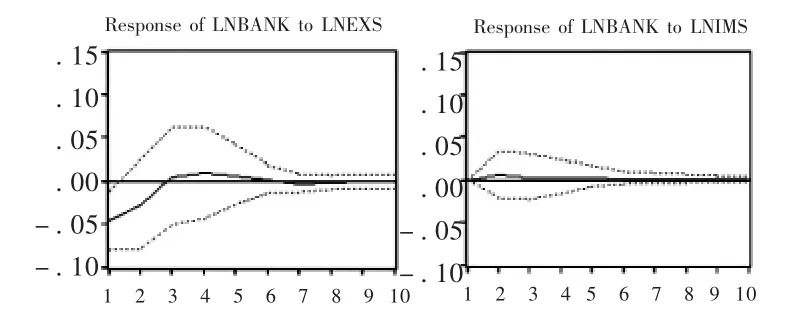

(五)脉冲响应函数

格兰杰因果检验证实了间接融资是促进服务贸易发展的原因,本文利用脉冲响应函数来继续细化二者之间的关系。考察间接融资对服务贸易新息的一个标准差扰动的响应,具体结果见图2。

图2 间接融资对服务贸易新息波动的响应途径

从图2可以看看出,间接融资(bank)对服务贸易出口新息的响应,在前6期主要处于负向反应,在随后的时间内逐渐形成较平稳的正向反应。这说明间接融资对服务贸易出口影响的时效性很长,也意味间接融资的扩大在长期而言,可以促进服务贸易出口额的增加。从间接融资(bank)对服务贸易进口新息的响应情况来看,绝大多期基本上为零效应响应,这意味着间接融资对服务贸易进口的影响力度不大。

四、结论及相关政策建议

通过上文的实证分析,可知:从协整分析结果来看,直接融资、间接融资与服务贸易出口、进口存在长期均衡关系,且呈现正相关作用,而服务贸易对金融发展所起作用甚小;从Granger因果关系检验来看,仅间接融资是服务贸易的Granger原因,而服务贸易不是金融发展的Granger原因;从脉冲响应函数分析可知,间接融资的发展在一定程度上可以促进服务贸易的发展。故可知,我国现阶段金融发展和服务贸易并不存在理论上所说的相互促进、相互影响的关系,而只是单一的关系。因此,为了实现我国金融和服务贸易的长期协调可持续发展,应注重从以下方面努力:

(一)做大做强金融产业

金融是现代经济的核心,我国《金融业十二五规划》已出台,这对做大做强金融产业,具有十分重要的意义。经济决定金融,做大做强金融产业,不仅需要相关政策的配合,也需要整体经济的合理有序发展。

(二)合理有效引导资金流向

贸易要想获得长期的发展,最终还得通过调整产业结构来实现。因此,要转变我国服务贸易的发展趋势,也要通过提高金融、保险等新型服务贸易产业的比重和质量,从而推动其长期可持续发展。具体来说,一是要注意调整银行信贷的资金流向,在加大旅游、运输等传统服务贸易领域投入的同时,也要引导资金向金融、法律、保险等服务贸易领域还比较落后的领域;二是在资本市场领域,也要扩大相关服务产业的证券融资规模,推动这些产业的发展,进而为服务贸易打下坚实的基础。

(三)促进服务业的发展

服务业是服务贸易的基础,我国“十二五”规划中也强调把推动服务业大发展,作为产业结构优化升级的战略重点。[8]我国服务业的发展,主要是消费性服务业的发展,而生产性服务业的潜力还没有充分挖掘出来。在商品贸易领域,我国制造业在国际贸易中一度占据优势,但与此相关的金融、中介服务、会展、知识等生产性服务业不强,并没有得到配套发展。而随着工业化、城市化进程的加快,生产性服务业开始逐渐兴旺起来,这就会导致对金融服务需求的增加。故应推动金融机构贷款流向的改变,促进资本市场多层次发展,以支持广大中小企业,从而实现服务贸易与金融的协调发展。

[1]Bardhan,K.and P.Kletzer.Credit Markets and Patterns of International Trade.Journal of Development Economics,1987,(27).

[2]Berthou ,A.The Distorted Effect of Financial Development on International Trade Flows.Ceppi Working Paper, No.2010 - 09.

[3]Blackbuurn,K.and V.Hung.A Theory of Growth,Financial Development and Trade.Economica,1998,Vol 257.

[4]Aizenman,J.On the Hidden Links Between Financial and Trade,Opening.NBER Working Paper,No.9906.

[5]Resiandini,P.Finanical Development and Trade:Evidence From the World’s Three Largest Economies.MPRA Paper, No.25631.

[6]杨丹萍,毛江楠.中国金融发展与对外贸易互动关系研究——基于中国纺织产业的VAR模型分析[J].国际贸易问题,2010,(4).

[7]杨小玲.中国金融发展与服务贸易关系的实证研究:1982—2007[J].金融发展研究,2009,(5).

[8]林发彬.金融发展对我国服务贸易的结构效应:被压抑了吗?[J].经济经纬,2011,(1).