煤机企业成本核算浅析

2013-11-04严小娱幸大国刘贤文

严小娱 幸大国 刘贤文

一、煤机企业的特性

1.品种繁多,工艺复杂。煤机企业生产的设备属专用制造设备,每个小件既可作为产成品对外出售,又可视为整套设备配件。

2.生产流程多变,批件与单件综合安排。根据市场竞争,既会有单独设计要求的大额产品,又有常用设备的备用生产,还有一些零配件的生产。

3.质量标准高。所有生产的设备均在井下作业,维修维维护不如地面及时方便,安全系数要求高。

二、煤机企业数据传递

因煤机企业特性,煤机企业核算中数据传递是重要的一环,设置合理的数据传递流程,使数据传递与生产流程环环相扣,保证数据的传递及时,每个会计期间能将所有基础数据汇总于财务部门,及时准确的进行归集分配处理,按时向企业决策者提供财务报告。

规范车间填制产品工作单,各个车间就是一个独立的核算个体,它的数据传递流程应是将生产作业工作单发到每个生产班组和个人,由生产作业现场的工作人员根据工作时间按实填列所用材料,所耗人工。车间核算人员根据原始计录办理材料的领用与退库,并与定额做差异分析。月末根据产品工时分摊车间制造费用和电力费用。

督促定额部门及时制定定额标准:若无定额标准将无法确定产品实际与计划的差异,定额部门在接到生产作业计划后将无定额的产品和未完善定额的产品及时制定定额,随同工作单一同下发到生产车间。车间在生产过程中发现与定额差异较大的情况要及时的反馈与沟通,优化生产步骤。

三、成本计算

生产费用在各种产品之间以及在完工产品与月末在产品之间进行了横向和纵向的分配与归集以后,按理说就可据以实施成本管理工作,即对各产品成本计划的执行情况进行分析和考核,但在实践中并不是这样,由于企业生产组织类型的多样性,产品生产工艺过程的复杂性以及成本管理的不同要求,成本的核算应采用的方法又有些不同。

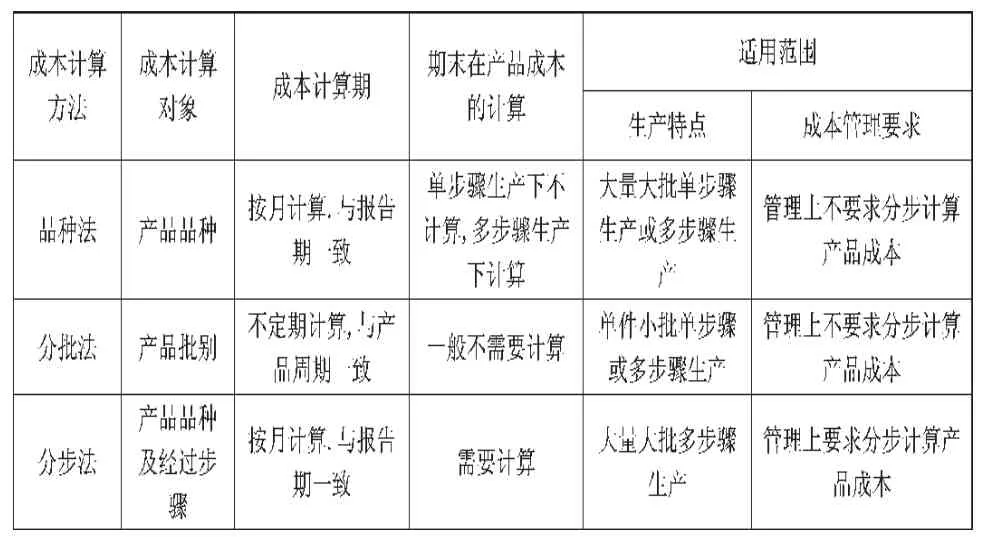

1.成本计算方法介绍:产品成本计算方法分品种法、分步法、分批法三种,如下:

产品成本计算方法的特点

2.建议煤机企业采用的核算方法

在煤机企业里,建议以一种计算方法为主,以其它计算方法为辅加以综合采用。因煤机企业产品的主要生产过程是由铸造、机加工、装配等各个相互关联的生产阶段所组成。所以在煤机企业中,根据企业的大小,生产情况,要选择合适的方法,企业生产的产品中,已定型且每月有一定生产量的产品,对这类产品应采用品种法核算,对于特殊定单,无制作经验或制作较少的产品,应采用分批法。对已定型的产品辅助计算方法应采用定额法。月末再制品与产成品的结转采用平行结转法,这种方法可以统计到各产品在各个不同工序不同会计期间的实际发生费用。

3.核算举例

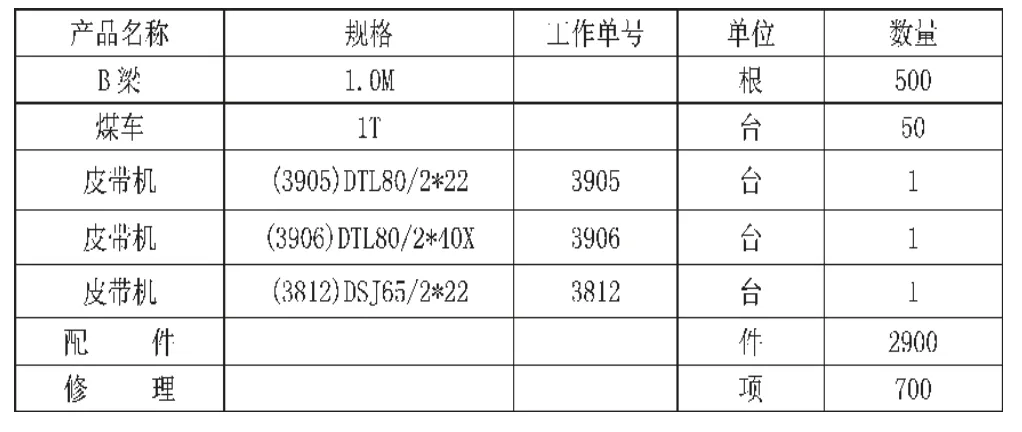

一煤机企业生产产品如下:

企业中煤车、顶梁属定型产品,生产年份已久,而皮带机属新开发产品,该企业生产的品种较多,除定型产品,单件订单之外,还有配件2900 件,也涉及到煤机设备的修理,因此该企业对定型产品采用了品种法,对单件订单采用了分批法,对配件核算采用了分类法。

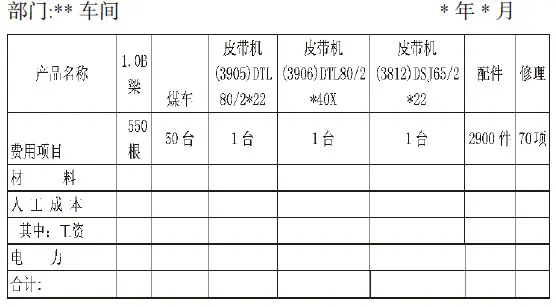

各车间设置核算员,核算员有定型产品材料、工时、电力定额,当月在生产过程中核算员登记好定型产品成本计算单,对单件的产品企业并无完整定额,核算员应根据该产品的工作单号统计实际用料,按工时分摊电耗,按工时分摊人工成本,按实际费用登记好成本计算单。配件和修理分为两类,按实际发生登记成本计算单。

产品完工时,各车间按在该车间发生的费用一并结转产品成本至财务,未完工时将该产品成本登记于车间在制品明细账。

完工产品成本结转单

月末,财务将归集制造费用分摊进入产品成本,对实际发生费用与定额结转的差异进行分摊。

四、生产成本在财务考核和对外决策的应用

1.直接生产成本的考核

根据预定的生产量、生产消耗定额和成本标准,编制各车间预定责任成本,作为控制和考核的重要依据;每月完工产品生产成本核算完成以后,按单项产品和单步骤统计每个生产步骤所耗材料、人工、电力费用,将实际发生的各车间生产成本与责任成本比对,对超额的车间给予考核,把市场压力层层分解到分厂、车间、班组、岗位和个人,使每一个环节都承担降低成本的责任。

2.制造费用的考核

各车间制造费用不单独计算,由财务部门统一归集,对月超支的车间给予考核。

现代企业均以市场为导向,成本计算的准确将直接影响企业经营者的决策,对企业发展壮大有至关重要的影响,财务成本核算的目的就是在对自身企业足够了解的基础上,善用各种不同的计算方法,计算出真实准确的成本,并针对流程中所涉及的问题,提出合理化建议,达到降成增效的目的。