收益法在林地资产评估中的表现形式及应用探讨

2013-10-31郭勇君彭东生

郭勇君,彭东生

(江西环境工程职业学院,江西 赣州 341000)

随着我国林业产权制度改革深入推进,市场对林地资源资产评估业务需求越来越多,出现大量林地转让、林地抵押及以林地投资入股等经济行为,需要对林地价值进行评估。经调查发现,赣南地区林地交易市场较活跃,存在大量林地买卖现象,并出现了各种形式的林地租金支付方式,如有一次性支付20年、30年、50年林地使用权租金;有按年支付方式,租金逐年递增;有将几十年林地使用权租金分成几个阶段支付;也有到主伐期时按立木价的一定比例支付林地使用费。由于不同林地收益方式出现,林地资产评估中的收益法计算公式表现形式应不同,林地资产评估收益法本质就是以林地资产的预期收益能力为导向求取林地资产价值的一种方法。本文通过扩展收益法计算公式表现形式,分析不同计算公式的应用条件,进一步完善林地资产评估方法体系,为开展林地资产评估业务提供技术支撑。

1 林地资产评估收益法的具体计算公式

根据《森林资源资产评估技术规范(试行)》的规定,林地资产评估主要是现行市价法、林地费用价法、林地期望价法和年金资本化法,属收益法有年金资本化法和林地期望价法。结合目前林地收益形式多样化,丰富收益法计算公式的形式,不同方法适用情况不同,要求不同,本文对不同收益法公式进行探讨。

1.1 林地期望价法

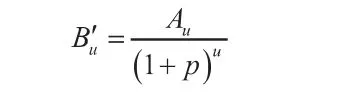

林地期望价法以实行永续皆伐为前提,并假定每个轮伐期(M)林地上的收益相同,支出也相同,从无林地造林开始进行计算,将无穷多个轮伐期的纯收入全部折为现值累加求和值作为被评估森林资源资产的评估值[2]。其计算公式为:

式中:Bu—林地价;Au—现实林分u年主伐时的纯收入;Da、Db分别为第a年、第b年间伐的纯收入;Ci—各年度营林直接投资;V—平均营林生产间接费用;P—折现率;n—轮伐期的年数。

该法适用的前提假设:①林地永续经营;②轮伐周期相同;③林木经营每个轮伐期的纯收入相同;④如有间伐收入,每个轮伐期都有若干次间伐,分别发生在a、b等年度。在永续作业时每个稳定年度的间伐,每隔一个轮伐期发生一次。

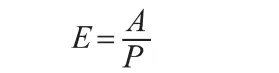

1.2 年金资本化法

该法是以林地每年稳定的收益(地租)作为投资资本的收益,再按适当的投资收益率求出林地资产的价值的方法[1]。其计算公式为:

式中:A—林地年纯收益;P—资本化率。

这种方法是收益法中的一种特殊形式,要有稳定的年纯收益和无限经营期的两个前提,评估值为无限期经营的林地所有权价格。

1.3 收益法其他形式计算公式

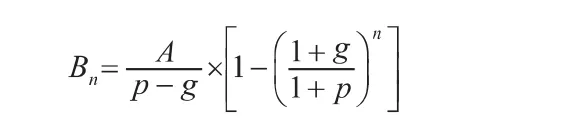

随着林地租金的支付方式不断丰富,目前在评估实践中经常发现林地租金是按一定金额增长收取,林地资源资产评估收益法公式可调整为:

(1)林地纯收益按一定数额递增的公式:

式中:Bn—n年林地使用权价格;A—第一年林地净收益;b—净收益逐年递增的数额;其他符合涵义同上。

此公式的假设前提是:①净收益未来第1年为A,此后按数额b逐年递增;②报酬率为p,且p≠0;③收益期限为有限年n。

(2)林地纯收益按一定比率递增的公式:

式中:A—第一年林地净收益;g—净收益逐年递增的比率。

此公式的假设前提是:①净收益未来第1年为A,此后按比率g逐年递增;②报酬率为p,且p≠g[当 p=g 时,Bn=A×n÷(1+p)n];③收益期限为有限年n。

(3)林地纯收益按分段取得的计算公式:

式中:At1—第 t1 年林地纯收益;t1,t2,ti—第t1,t2,ti年;其他符号含义同上。

此公式的假设前提是:①林地纯收益是分段取得;②t1,t2,ti年数都应小于 n 年。

(4)林地纯收益按主伐期一次取得计算公式:

这种方法是求取一个轮伐期林地使用权价格的方法,假设林地收益是在主伐期时一次收得。

1.4 收益法计算公式适用性分析

收益法是林地资产价值评估常用的一种方法,而收益法计算公式形式多样,在应用时需分析各计算公式内涵、适用情况、注意事项。

(1)林地期望价法适用性分析。

林地期望价法适用任何形式的林地地价评估,是理论上相当完美的计算公式,在实际运用该法测算时,注意事项:①林地期望价法是计算无限期年限林地所有权价格,在评估实践中,一般是评估林地在一定经营期限林地使用权,所以在应用该法时,应调整为非无限期林地期望价法,通过无限期转换成有限期折现公式计算[2]。②应用该法时,要合理预测间伐收入、主伐纯收入和估测营林成本,要以评估基准日为取价时点。③折现率的合理确定,折现率对林地期望价测算的结果影响很大,折现率越高林地的地价越低。在本公式的测算中,由于采用的是重置成本,其折现率中不应包含通货膨胀率;采用该法评估林地价值中的折现率应该是营林经营者的回报率,而不包括林地所有者的回报率。

(2)年金资本化法适用性分析。

年金资本化法适用于林地年租金相对稳定的林地资产评估,比如竹林林地和经济林林地资产评估。该法计算简单,仅涉及林地年纯收益和资本化率,运用该法测算时,注意事项:①评估林地使用权价值时,要将无限期转换成有限期计算公式。②合理确定资本化率,关键是林地年纯收益与收益率计算口径要一致,如果预测林地年纯收益已经考虑了通货膨胀率因素影响,资本化率也应含通货膨胀率,但由于通货膨胀率波动比较大,处理时应按多年通货膨胀率的平均水平计算。如果预测林地年纯收益没有考虑通货膨胀率因素,资本化率也不要包括通货膨胀率。采用该法评估林地价值中的资本化率是指林地所有者的回报率,相对来说,林地所有者基本没有风险,所以资本化率取值不宜太高。

(3)收益法其他形式计算公式适用性分析。

①林地纯收益按一定数额递增的计算公式比较适合林地纯收益是按一定数额增加的林地评估,在评估实践中,笔者发现赣南地区已出现20多起林地经营者与林地占有者签订合同是按租金每年递增支付地租,如果评估林地价值时,参考这类已交易案例的租金,投资收益率取值相当关键,投资收益率应包含通货膨胀率因素在内,计算通货膨胀率时可以从预测未来五年平均水平的角度考虑,或从过去多年的通货膨胀率的角度考虑,投资收益率中的风险报酬率取值不宜太高,因为林地所有者基本不要承担什么风险。②林地纯收益按一定比率递增的公式和林地纯收益按分段取得的计算公式适用情况与林地纯收益按一定数额递增的计算公式基本一致,只是林地纯收益是按一定比率递增和分段取得收益。③林地纯收益按主伐期一次取得计算公式比较适合林地所有者与林木投资者合作经营的林地地价评估,林地纯收益一般是按主伐时立木价的一定比例提取。这种方法比较适合测算一个主伐周期的林地使用权价值评估,应用时注意事项:投资收益率应不包含通货膨胀率因素,因为预测主伐期立木价时是按评估基准日时点取价计算,所以评估时投资收益率不含通货膨胀率。

2 实例分析

针对目前林地纯收益获取方式的多样性,本文以赣南地区某林地为例加以说明收益法公式的应用。

某林场欲出租一片60 hm2采伐迹地给某老板,租赁经营期限:30年,自2012年1月1日至2041年12月31日止,初步谈成租赁费用的数额及给付方式为:租赁经营期限内,第一年按每年每公顷390元交租赁费,第二年起,以第一年缴交租赁费为基数,以4%递增率缴交租赁费用。求这60 hm2采伐迹地30年林地使用权价格。

计算关键是投资收益率的确定,根据相关学者的研究[3],森林资源资产投资收益率的合理取值范围在4%~6%,鉴于这个取值范围没有包括通货膨胀因素,结合近十年来的通货膨胀率为3.07%,运用林地纯收益按一定比率递增的计算公式时,确定投资收益率为8%。计算可知:

30年林地使用权价格=60×390÷(8%-4%)×(1-1.04390÷1.08390)=396443 元

单位面积30年林地使用权价格=6607元/hm2

3 结论

收益法是林地资产评估常有的一种评估方法,要根据不同的林地纯收益方式,选择不同的收益法计算公式。收益法的运用关键就是纯收益、折现率(投资收益率)、收益期限三个参数的确定,收益期限比较容易确定,纯收益、折现率取值准与否直接关系到林地价值评估的精确程度。投资收益率是否包括通货膨胀率,关键看林地净收益与投资收益率是否匹配,如果年平均地租已剔除了通货膨胀率的影响,则投资收益率也应不包括通货膨胀率。计算时,必须要对收益法计算公式适用性进行分析,合理确定林地纯收益和折现率,只有这样才能得出合理的评估结论,也就更被交易双方接受。

[1]罗江宾,陈平留.森林资源资产评估[M].北京:中国林业出版社,2002.

[2]张卫民.森林资源资产价格及评估方法研究[D].北京林业大学博士论文,2010.

[3]陈平留,刘健,森林资源资产评估运作技巧[M].北京:中国林业出版社,2002.