国内外森林保险发展及对云南省的借鉴分析

2013-04-12陈振厅王见马勇

陈振厅,王见,马勇

(西南林业大学经济管理学院,昆明 650224)

调查研究

国内外森林保险发展及对云南省的借鉴分析

陈振厅,王见,马勇

(西南林业大学经济管理学院,昆明 650224)

随着人们对全球气候问题的不断关注,林业发展越来越受到人们的重视。我国的集体林权制度改革工作已经完成,并取得了重大成效,但如何进一步完善林业发展中的问题,特别是实现林业的可持续发展具有重大意义。致力于通过研究国内外森林保险发展的经验,对于云南省森林保险的进一步发展、完善提出对策和建议。

国内外森林保险;发展;云南

1 国外森林保险主要模式对比分析

1.1 国外森林保险的相同点

①业务开展时间长,实践多,经验丰富;②立法健全,宣传到位,政府补贴多;③森林评估、投保、索赔体系完善;④由单一的险种发展为综合险种;⑤林农投保意愿较强

1.2 对比分析

1.2.1 森林保险承保对象

瑞典林业合作社发展时间较长,全国林场分为11个大区,民众积极加入林场联合会。承保对象包括国有林、集体林和个人林场的人工林以及林木产品。

美国的森林保险发展是在一系列法案的保护下进行,林木大部分归于个人所有,主要由政府对私人保险机构实行补贴从而减轻林场主负担。

与瑞典、美国不同,日本设有政策性森林保险,且其发展由来已久,承保对象为人工林。

1.2.2 投保利率划分和赔付标准

瑞典是根据全国各地的地理位置、自然环境、气候条件、交通情况、群众习惯等因素,将全国森林划分为6个林区,不同林区规定不同的保险费率,保险金额是按单位面积立木蓄积量的价格确定,按森林面积收取保险费,按实际损失赔偿。

日本根据树种、林龄、立地条件确定不同的保险费、保险额以及赔付标准;由农林水产省林业厅划定统一的林木价值标准并制定统一的保险费率,投保和索赔过程中林业合作社在中间起着协调作用[1]。

美国的自由和竞争使得森林保险呈现出多样性,通常根据林木几乎所有的相关因素进行划分,从而由多家私人保险机构同时投保并确定投保利率和赔付利率,使得保险更具有稳定性。

1.3 其他国家森林保险发展带来的启示

澳大利亚森林资源充裕,人工林面积较少仅占到1%左右,而天然林几乎占到了99%。然而,澳大利亚的森林保险公司是世界上少数盈利的公司,原因之一就在于人工林面积少,随着林木生长越来越珍贵,且澳大利亚是一个自然灾害频发的国家,所以林农的投保意识较强;其次在于政府对森林资源的保护与管理、森林所有人的保险意识以及澳大利亚与国际强势的保险机构开展合作[2]。此外,澳大利亚的森林保险没有政策性森林保险,政府在其中的作用更多的是制定许多规范森林防火的政策和法律,林业资源都是私有的,完全由森林所有人经营并办理保险。但仍然值得借鉴,尤其是保险意识和与国际强势的保险机构开展合作方面。

2 我国森林保险主要地区开展现状

2.1 开展必要性

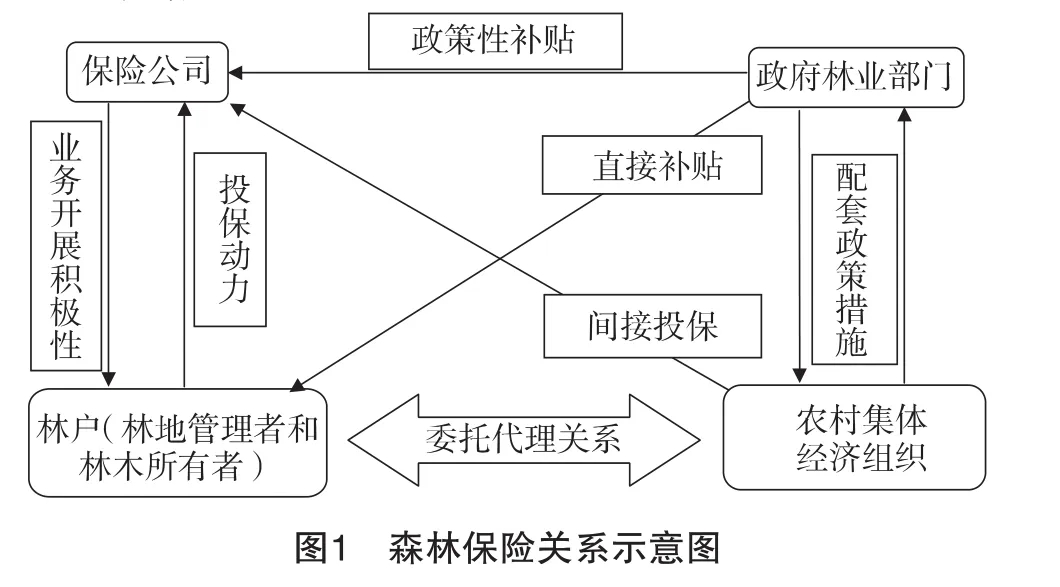

我国森林面积约2亿hm2,是世界总森林面积的1/20,列居世界第五位。1981年我国开始开展森林保险业务,并于次年制定了首部《森林保险条款》;1984—1994年十年间在江西、福建、湖南等20多个省市开展森林保险试点工作;主要承保防护林、人工杉木林、混交林和用材林等林木资源[3]。随着集体林权制度改革的实施,2008年,《中共中央国务院关于全面推进集体林权制度改革的意见》(中央10号文件)提出“加快建立政策性森林保险制度,提高农户抵御自然灾害的能力”,见图1。2009年,中央1号文件明确提出“加大财政对集体林权制度改革的支持力度,开展政策性森林保险试点”,首先在福建、江西、湖南三省开展试点工作;2010年又新增浙江、云南、辽宁三省进行试点。随着集体林权制度改革推行,森林保险在我国全面实行的机会已经成熟。

?

2.2 森林保险开展进程及成效

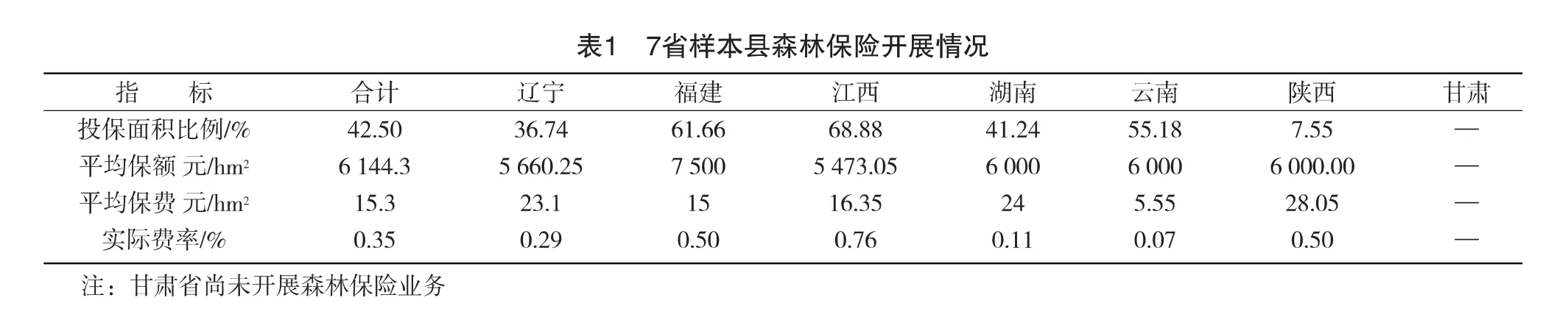

截至2011年年底,已开展的6省森林保险共计投保面积601.75万hm2,占林地总面积的42.50%。各样本省投保比例分别占到了其林地总面积的比例为:辽宁36.74%、福建61.66%、江西68.88%、湖南41.24%、云南55.18%、陕西7.55%,而甘肃省尚未开展森林保险业务。

各省情况不尽相同,福建、江西、云南3省投保林地比例最大,均达到林地总面积的一半以上;保额最高的是福建省,每亩为500元,其余省均为400元左右;湖南省保费补贴最高,中央与地方补贴占保费的97.16%;云南省林地投保的费率最低,名义保险费率为0.92%,实际仅为0.07%。截至2011年年底,福建省共计投保林地面积124.11万hm2,总保额88.72亿元;保费1 861.59万元,保费补贴1 398.93万元。参加政策性森林保险林地面积785.23 hm2,占全部参保林地面积的99.43%。江西省10个样本县森林资源全部实施了政策性森林保险,共计投保林地总面积3 292.51 hm2,投保面积比例达到了68.88%,在所有投保面积比例中最高。湖南省共计投保林地面积77.61万hm2,投保总额44.02亿元,总保费1 862.64万元,政府财政补贴1 809.67万元。随着政府对森林保险补贴金额的不断扩大,农户积极性普遍提高,保险覆盖面积不断增加,从而提升了林农等经营主体抵抗林地风险的能力。

从各省森林保险试点的实施情况来看,政府对投保农户进行资金补贴和政策扶持是开展森林保险的重要保障。

2.3 发展较为成熟的各省开展情况

江西省对所有样本县林地(包括公益林和商品林)全部实施了政策性森林保险,公益林全部投保火灾险,保费补贴分别由中央和地方各占一半的比例进行保费补贴;商品林则可以投保火灾险或是综合险,费率分别为1.5‰、4‰。不断完善政策性森林保险机制,确立了以农民林业专业合作组织为依托、以合作保险体制为手段、以再保险机制为保障、以公共财政为支持的森林保险制度;对国家出台的森林保险政策加强宣传,细化地方具体措施行为,提高林农对林地的投保意识。其中,对小规模农户山林由各级政府出资统一投保,国有林场和大户由其自行参加政策性森林保险。

福建省对三明地区的永安市和尤溪县的全部森林资源(包括商品林)进行了投保,中央财政承担保费的55%,市、县财政承担保费的20%,农户承担25%。其他8县、市仍只对生态公益林实施森林综合保险,商品林仍需林农按照保费15元/hm2,保额7 500元/hm2进行投保。不断创新森林保险投保机制,采取“贷款+保险”的形式,既有效地推行了森林保险规避风险的作用,又实现了投、融资机制的有机结合和良性互动。

湖南省森林保险主要靠的是政府推动和林业规模经营的内在需求,88.63%是政府统保,5.33%是村或村小组集体参保,6.04%是农户家庭自己参保。投保林地达到了77.61万hm2,保险金额高达440 173.19万元。政府在宣传林业政策的基础上,不断提高财政资金上的支持力度;不断完善、创新森林保险业务机制,转变林业可持续发展观念。单位面积农户保费额0.75元/hm2,政府财政补贴占保费支出的97.16%,林农则实际只占2.84%。

3 云南省森林保险发展现状

3.1 必要性分析

云南省地处云贵高原,因其独特的气候条件,森林资源富足,生态优势明显。目前云南全省林业用地面积达0.25亿hm2,活立木蓄积量17.12亿m3,均位居全国第二位;森林覆盖率达53%,分布有国家重点保护的野生植物122种、野生动物199种,珍稀物种资源占全国的67.5%,居全国第一位,是全国乃至全世界生物多样性最为富集的地区。政策性森林保险是一项支农惠农的重要举措,一方面可以保护林农的切身利益,促进集体林权制度改革的深化推行;另一方面,使得云南省森林资源得到切实保护,强化了云南生态功能区的重要地位。对于促进云南林业由传统林业向现代林业转变,加快推进“森林云南”建设,构建国家的云南“桥头堡”战略具有重大的现实意义和深远的历史意义[4]。

3.2 具体政策落实情况

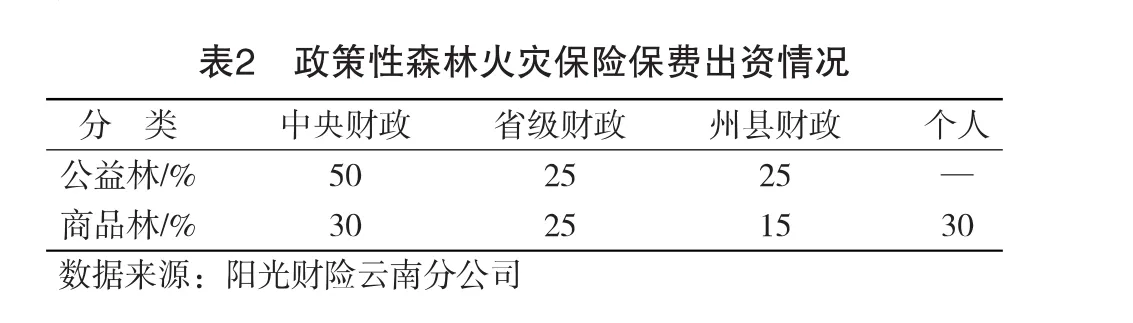

云南省政策性森林保险于2010年开展,并于2010年10月21日明确由阳光财产保险股份有限公司云南省分公司(下文简称云南阳光财险)承保。2010年11月3日云南阳光财险与云南省林业厅正式签订了《云南省政策性森林火灾保险试点项目服务协议》,正式启动云南政策性森林火灾保险试点项目。2011年已在全省16个州(市)中的15个开展,2012年森林保险已经实现云南省全覆盖,保险标的为生长和管理正常的公益林、商品林,保险期限为1年(一年一保),为当年的11月至次年的11月。保险金额按保险林木再植及管护至郁闭成林的平均价格确定为公益林6元/hm2,商品林4.2元/ hm2。其中,公益林实行全省统保,商品林由财政补贴和林农共同承担,财政补贴占85%,林农只需承担15%。

2011年,在7个样本县中实施了政策性森林保险,共计投保林地面积106.49万hm2。云南省政策性森林火灾险费率为1‰,公益林由中央和地方全部承担,按照6元/hm2赔付标准;商品林政府财政出资4.2元/hm2(70%),剩余1.8元/hm2保费(30%)由林业经营者自主自愿缴纳[5]。保险采取公益林和商品林统一投保,并由多家保险公司组成的林合体承保,施行保险公司“分区域服务制”。

云南省政策性森林火灾险形成了“灾前协同预防—损失全球补偿—促进灾后恢复林业植被生产—推动云南生态功能区建设”四位一体的功能模式,被国家林业局等部门称为“云南模式”。

3.3 国内外森林保险发展给云南省带来的启示

3.3.1 政策性保险与商业保险相结合

除了甘肃省外,政策性森林保险已在其余6省全部展开实施,这就在很大程度上解决了森林资产自身所具有的公共性和外部性问题;更大的政府财政投入,使得商业保险更快、更愿意加入到森林保险发展中来,是一项重大举措。结合瑞典、日本、美国等国家发展经验,政府对森林保险财政投入都是相当巨大的,补偿更是考虑到了林农的切身利益和保险公司的利益;我国的森林保险应当在政策性森林保险基础上,实现商品林的投保,具体落实林农的支付能力和保险公司的能愿度,加强财政支持,从而实现政策性保险与商业保险相结合,确保生态建设的长远、稳定。

3.3.2 转变管理部门和林农经营观念

森林保险是一项利国利民的重大决策,加强政府的引导、保险企业的参与、农户的积极性等各方面的利益协调,形成森林保险问责考核机制,更好促进政策实施和可持续发展。政府部门加强对资金的监管协调,确保转款专用;保险企业应当积极参与进来,不断完善保前—保中—保后系统化服务,公正公平地协调好政策的实施,提供政策性林业保险业务的承保、防灾防损、查勘定损、理赔等专业化服务,对承保和理赔情况张榜公示,做到公开透明[6]。加强政策宣传,林农应意识到,森林保险是一项利民的国策,不仅仅关系到自身的利益,更关系到生态文明的建设,确保林地的安全有保障,才能保证子孙后代的福祉,才能实现林业的可持续发展。

3.3.3 促进森林保险与林权抵押市场相结合

随着森林保险在6个试点区域的推行,林农的投保意识不断增强,对各方面政策的需求都有所增加。在一些试点地区,林农可以用林权证等进行抵押贷款,从而促进林地更好的发展,但金融机构需要核实抵押物风险,所以,通过对林地进行投保林农可以更快、更便捷的获得抵押贷款。例如,在美国的金融市场,经过保险后的森林资产更容易被银行等金融机构所接受而成为贷款抵押品,从而加快林业资金的运转[7]。林业的可持续发展需要的是各项政策的不断落实、改进、创新,有机的结合不仅使得林农更加容易接受,也更好地促进了政策的实施,加强了各方面的联系,从而使林地得到保障。

[1]李丹,曹玉昆.国外森林保险发展及启示[J].世界林业研究,2008 (4):6-10.

[2]王锦霞.澳大利亚森林保险发展及启示[J].保险职业学院学报, 2011(2):89-92.

[3]冷慧卿,王,高峰.发展森林保险的政策研究[J].产险论坛, 2009(3):66-70.

[4]钱振伟,华日新,彭博.云南政策性森林火灾保险试点调查[J].保险研究,2011(9):114-120.

[5]谢彦明,刘德钦.林农森林保险需求影响因素分析:以云南492户林农为例[J].林业经济问题,2009(10):419-421.

[6]雷茜,张广胜.集体林权制度改革后森林保险发展问题与对策[J].沈阳农业大学学报,2011(1):28-32.

[7]马菁蕴,王,宋逢明.国外森林保险制度综述及对我国的启示[J].林业经济,2007(11):73-76.

[责任编辑:鹿鸣]

Domestic and Foreign Forest Insurance Development and the Analysis of Yunnan Province from Learning

CHENZhen-ting,WANGJian,MAYong

(College ofEconomics and Management ofSouthwest ForestryUniversity,Kunming650224,China)

With the growing attention to the global climate,forestry development is more and more getting people's attention.Reform of collective forest right system in our country has been completed,and has achieved great success,but howtofurther improve the problems in the forestrydevelopment,in particular,to realize the sustainable development of forestry has a great significance.This paper is committed to research the experience of domestic and foreign forest insurance development,put forward countermeasures and suggestions for the further development offorest insurance in Yunnan province.

domestic and foreign forest insurance;development;Yunnan Province

F326.2

A

1673-5919(2013)06-0051-04

2013-10-15

陈振厅(1988-),男,山东青州人,硕士,从事农产品贸易研究。

王见(1965-),女,云南建水人,副教授,硕士,从事林业经济与林业产权研究工作。