绩效预算改革的理论支撑:一个整合视角的解析

2013-10-24吴勋

吴 勋

(西安石油大学,陕西 710065)

新旧世纪之交的公共预算改革呈现出从投入转向产出与成果的趋势,以绩效为重心的预算管理改革在许多OECD成员国风起云涌的浮现。英国1988年推出的《改进政府的管理:续阶改革方案》、新西兰1989年制订的《公共财政法》、美国1993年颁布的《政府绩效与成果法》等,都是著名的例证。综合看来,这些绩效预算改革试图将一种理性的抉择工具注入一个被视为高度政治性的预算过程(Rubin,1997)。旨在区别于20世纪30-50年代的早期绩效预算,这一改革通常也被称作绩效基础预算(Roth,1992;Melkers和Willoughby,1998)、企业化预算(Cothran,1993;Lynch,1996)、结果预算(Martin,1997;Ngoyi,2003)、结果导向的绩效预算(Wang,1999)以及新绩效预算(Mikesell,1995;Tyer和Willand,1997)。从2000预算年度开始的中国部门预算改革,随着市场经济体制改革和公共财政管理体制建设的不断深入而稳步推进,迎合西方预算改革的热潮,绩效预算被政策层面定位于部门预算改革的远期目标,预算绩效评价则被强调为夯实未来绩效预算改革的基础工作。依此,财政部开始制定部分行业的绩效考评管理办法,组织部分中央部门开展预算支出绩效考评工作。与此同时,地方各级财政部门也制定了一系列绩效考评工作规范。然而,正如财政部在总结当前改革缺陷时所指出的,“理论界和实际工作部门对绩效考评的认识仍有不足之处;要从国情出发,尊重国情,探索适合我国的绩效预算理论基础,以此来指导我国绩效预算和绩效考评的实践。”这也正是本文研究之出发点。

一、理论视角:多元理论的一种综合演绎

公共预算理论问题的争鸣是一个长期的历史过程,早在1926年,Seligman率先指出财政理论和实践尚未得到清晰的解释;在引用率颇高的“预算理论的匮乏”一文中,Key(1940)重申了公共预算理论的缺失;之后,Premchand(1983)提出没有包容一切的公共预算理论,Caiden(1985)认为经验的和规范的预算理论不能整合为单一模式,Schick(1988)归纳了构建预算理论的困难性;Neuby(1997)甚至认为“即便是经历了70余年的研究,预算理论仍然是缺乏的”。然而,Bartle(2001)指出“现在的情况是,我们现在有许多预算理论,只是没有一种最合适的公共预算理论”;马骏(2002)随之提炼了当前在公共预算研究领域存在的渐进预算理论、公共选择理论、政策过程理论、预算改革理论,但都不足以形成公共预算的一般性理论。尽管马骏(2002)将绩效预算归入预算改革理论的基本范畴,并归纳了这类理论具备的规范性、实用导向性、预算理性等通用特征,但并未展开叙述,究竟何种理论充当了绩效预算的直接理论基础依旧是晦涩的。

绩效预算的概念是历史的、动态的、多角度的和复杂的,作为多学科理论创新的制度载体,经济学、管理学、法学、政治学都对绩效预算的产生和发展有重要影响。早在1990年,Caiden就明确提出传统的公共预算理论研究可从经济学、政治学与管理学三种不同的观点来进行;Bartle同样指出政府预算已经被学者们从多种不同的学科角度进行研究,预算理论不是单一的,而是由若干个理论组成的。彭健(2006)也认为政府预算的研究是从多个学科进行的,受到多种不同学科理论和学者的影响。这为我们提示了一种多样化理论研究的可行视角:不仅包括绩效预算理论本身的多样,而且也包括集合预算绩效评价理论的多元。本文拟探寻相关理论与绩效预算的有机契合,结合中国绩效预算改革的渐进式特征,搭建一个系统完善的理论结构,为近期预算绩效评价的实践与远期绩效预算改革的推行提供理论指南。

二、理论结构:基础理论与实现理论的整体框架

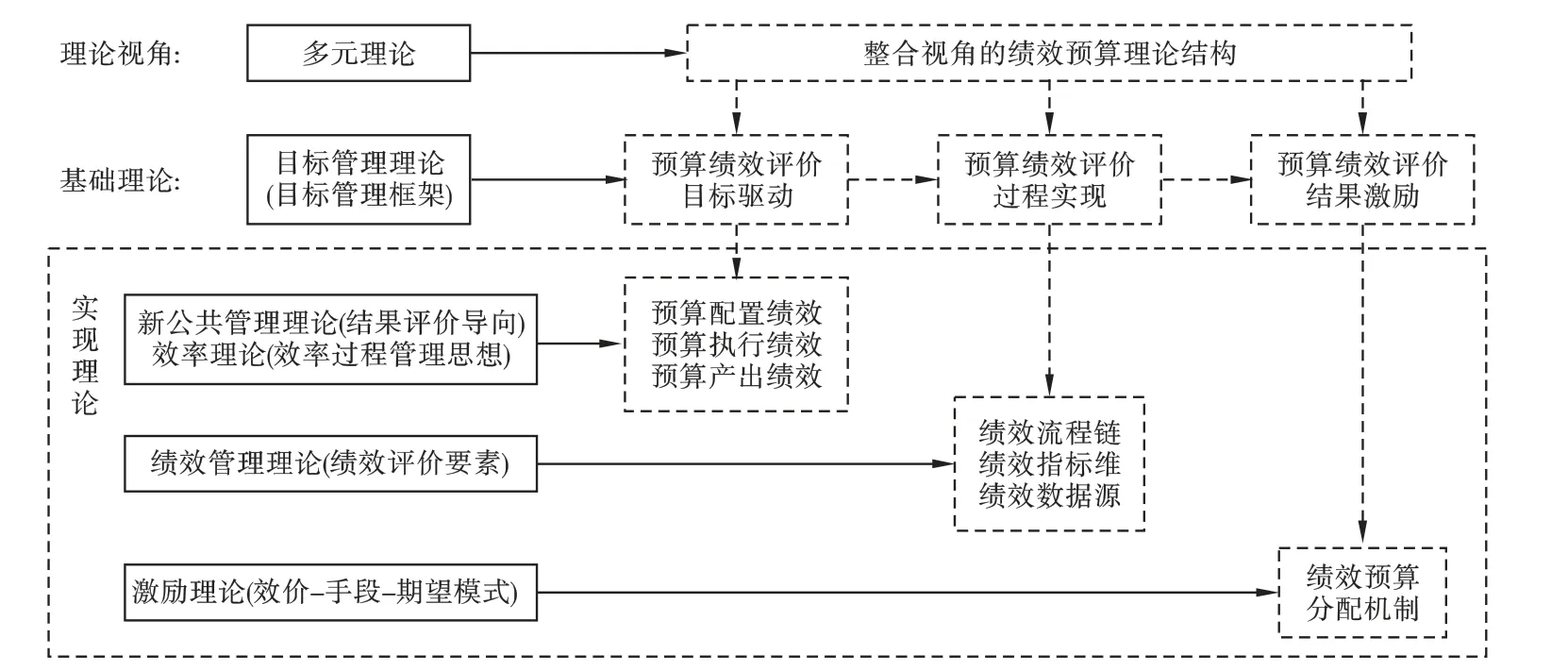

从多元理论研究视角出发,整合视角的绩效预算理论结构如图1所示。

图1 整合视角的绩效预算理论结构

显而易见,该理论结构凸显了多元理论视角:基于目标管理理论搭建基础理论,目标管理流程下,涵盖预算绩效评价目标驱动、预算绩效评价过程实现与预算绩效评价结果激励的理论内涵,这是绩效预算的本质立足点所在。整合新公共管理的结果评价导向与效率理论的效率过程管理思想,确立预算绩效评价目标驱动的组成要素;将绩效管理理论的评价要素理念诉诸部门预算实践,梳理预算绩效评价过程实现的可行路径;依据激励理论中的效价-手段-期望模式,规划绩效预算分配机制的操作方法,形成从基础理论到实现理论高度统一的绩效预算理论结构。

当然,支撑基础理论的目标管理理论与夯实核心内容的实现理论之间并不存在本质上的逻辑冲突,体现的是对绩效思想不同视角的关注,存在合理融合的科学性。作为管理学范畴的目标管理思想被效率理论与绩效管理理论广为吸纳,激励理论的结果激励也是目标结果考核的科学外延;新公共管理理论本身就是经济学、管理学、政治学、社会学交叉的产物,要求把反映公共资源的优化配置和合理利用、考评公共部门的绩效和增加透明度视为受托责任的核心,与目标管理、效率理论、绩效管理以及激励理论并不矛盾;政府预算管理是政府公共管理的核心,绩效预算既是新公共管理的重要组成部分,更是推动新公共管理理论转化为实际制度安排的重要工具。部门预算管理机制不仅是预算管理改革现实框架,也为上述基础理论与实现理论提供了一种实践层面的研究与检验平台。

三、基础理论:目标管理理论的框架借鉴

遵循理论源自实践的科学思维,绩效预算基础理论必须立足于对绩效预算改革的清晰认知。财政部预算司将绩效预算界定为“一种以目标为导向的预算,它以政府公共部门目标实现程度为依据,进行预算编制、控制以及评价的一种预算管理模式。”正如著名管理学家德鲁克所言:最有成效的绩效管理方法是目标管理,这也为我们探寻基础理论内涵提供了有益思路。早在1954年,德鲁克在其经典之作《管理实践》中首次提出了目标管理的概念和体系。之后,奥迪奥恩、麦克雷戈、弗鲁姆、施莱和雷丁等管理学者对目标管理的完善和发展做出了贡献,形成了系统的目标管理理论。简而言之,目标管理理论认为管理是依据目标进行的管理,目标管理过程包括组织总目标设定、分解、完成检查等主要环节,通过确定目标、实施目标、评估目标成果以及考核奖惩等自我控制手段达到优化管理的目的。目标管理强调参与式的目标设置,这些目标是明确的、可检验的和可衡量的,而且目标的具体性本身就是一种内部激励因素,这无疑为绩效预算的基础理论框架提供了铺垫。更进一步,目标管理理论演进过程同样在财政管理实践中打下了深深的烙印。美国20世纪60年代盛行的项目——计划预算,旨在将传统的年度预算准备转变为着眼于政府长期的公共政策目标;依据Kluvers(2001)对项目——计划预算关键组成部分的提炼:“确定目标及实现目标所需的项目、运用绩效指标测量项目产出”,可认为是目标管理思想与财政预算有机结合的实例。显而易见,目标导向的绩效预算与目标管理理论存在一定程度的逻辑契合。结合目标管理基本流程,绩效预算基础理论的组成可以分解为预算绩效评价目标驱动、预算绩效评价过程实现与预算绩效评价结果激励三项基本组成要素。目标驱动解决预算绩效评价的目标设定及分解问题,也是绩效预算的导向因素;过程实现则是围绕绩效目标的操作程序,获取预算绩效评价的整体结论;结果激励探讨预算绩效评价结果奖惩问题,实现评价结果与后期预算分配的实质性链接。

四、预算绩效评价目标驱动:新公共管理与效率理论的有机整合

绩效目标驱动是绩效预算理论结构的导向要素,也是预算绩效过程实现与结果激励的规划指引。20世纪70年代末以来,在新古典经济理论的崛起、经济全球化大趋势、信息技术革命推进、尤其是西方各国政府财政赤字猛增、福利国家不堪重负等一系列新的社会与政治问题出现的背景下,西方发达国家掀起了一场声势浩大的公共行政改革运动,称之为“新公共管理”运动。最早提出这一概念的Hood(1991)将新公共管理的内涵与特征归纳为:公共政策领域中的专业化管理;绩效的明确标准和测量;格外重视产出和控制;公共部门内由聚合趋向分化;公共部门向更具竞争性的方向发展;对私营部门管理方式的重视;强调资源利用具有更大的强制性和节约性等七个方面。新公共管理理论是以“企业化政府”为切入点,将公众与政府定位于“公共受托责任关系”,鲜明提出将考察公共资源优化配置与合理利用、测评公共部门产出绩效视为反映“公共受托责任”的核心内涵。绩效预算改革同样也是西方国家在新公共管理思潮影响下风靡起来的一项财政管理改革举措,旨在提高政府机构的公共服务水平、提高公共资金效率。因此,从以公共部门产出评价为导向的新公共管理理念出发,自然可以推演预算产出绩效这一绩效目标。

然而,当代西方政府改革的新公共管理取向及实践范式也有其内在的缺陷或局限性,例如美国学者格林和哈伯尔在《论治理和重塑政府》一文指出的“注重结果(产出)而非投入和过程的原则是片面化的”。这也提示我们基于新公共管理理论演绎的预算产出绩效目标是不够充分的,有必要选择互补的理论视角整合预算绩效目标驱动内涵。效率理论认为效率管理的目的是追求效率,是一种重视过程的管理方法,通过重视过程和优化过程来达到优化结果的目的。显而易见,新公共管理产出评价导向与效率管理的过程管理优化结果理念并不矛盾,存在整合的可行性;而且,效率本身也是绩效的表现形式,与绩效预算目标设定也存在一定程度的吻合之处。可以认为,预算产出绩效是衡量预算成果的最终目标,其路径实现依赖于预算资金分配与执行的过程管理,预算绩效目标理应吸纳预算配置与预算执行绩效两个目标,这既是效率管理思想的体现,又形成了与预算管理流程密切整合的绩效目标驱动体系。无独有偶,在国内引用率颇高的《当代公共支出管理方法》中,Schick(2000)从公共支出管理视角提炼的“财政总额控制、分配效率与运作效率”三项基本要素也从侧面支持了这一推断。分配效率指出应该以政府的优先项目和公共计划的有效性为基础,预算制度应该促进使资源从较低的优先级转向较高优先级、从效率较低的计划转向效率较高计划的再分配;绩效预算目标驱动中的预算配置绩效显然是实现这一问题的有效途径。运作效率明确生产机构制造产出与服务的成本应该可以获得当前的效率收益,预算执行与产出绩效明显也是从资金运作过程和结果角度反映的效率因素。笔者在前期研究中以预算功能取向范式为切入点的分析也从预算管理实践角度阐明了这一问题。正确把握我国部门预算“控制核心、绩效导向”的混合功能取向有助于我们明确绩效目标的规划区别于西方新公共管理理论下的绩效预算,不应该是单纯的预算产出与成果绩效,而是体现预算过程控制和结果评价融合的绩效理念。

公共管理理论为我们提炼预算产出绩效这一目标提供了最直接的理论支撑,结合效率理论演绎提出预算配置与执行绩效目标;三个绩效目标契合预算分配、执行与决算的管理流程,形成有机联系的目标驱动体系,也是预算绩效评价综合目标的合理分解,体现了绩效预算管理的导向因素。

五、预算绩效评价过程实现:绩效管理理论诉诸部门预算的实践

自从亚当·斯密开创现代财政经济理论以来,公共支出效率始终是人们关注的焦点之一。实施绩效预算改革的深层次原因旨在从制度安排上抑制多层委托代理链引发的预算寻租行为,压缩预算博弈空间,并最终实现预算效率的有效提高。预算绩效评价过程实现是绩效预算基础理论的主体要素,在实现理论的诸要素中发挥承上启下的效用。绩效管理理论从系统论与控制论的角度出发,认为绩效管理是一个控制系统:绩效管理首先规划预期成果——绩效管理的目标,要实现绩效管理目标,有赖于绩效评估,实施绩效评估的前提是必须对绩效进行沟通,绩效沟通的基础是绩效评估指标体系,绩效结果的获知有赖于评价数据的取得。绩效预算理论结构下的绩效过程实现同样沿着这一逻辑思路展开,结合部门预算管理实践,提炼绩效流程链、绩效指标维与绩效数据源三个有机联系的部分。

绩效流程链是绩效目标驱动下预算绩效评价过程实现的实施程序,对应绩效目标形成预算配置绩效评价、执行绩效评价与产出绩效评价三个模块,内含评价对象、评价指标、评价标准、评价方法等核心内容。现实的反映各部门所有收入和支出的部门预算为将评价对象界定为收入与支出预算提供了直接的理论与实践依据,收支预算的具体项目则是评价对象的逐层细化。评价指标是衡量绩效的载体,评价标准是反映绩效水平的尺度,评价方法则是获取绩效结果的途径。

作为绩效预算管理量化载体的绩效指标维是科学评价预算绩效的客观前提,充当绩效管理理论重要组成的绩效考评理念正是设计预算绩效评价指标的理论依据。20世纪60年代,美国会计总署率先把政府工作的审计重心从经济性审计转向经济性(Economy)、效率性(Efficiency)与效益性(Effectiveness)并重的审计,形成了预算支出绩效考评方法的雏形——“3E”评价法。随后,英国的效率小组也提议在财务管理新方案中设立经济性、效率性和效果性的“3E”标准体系。这种评价理念取代了传统模式下的单一财务和预算指标,反映了公共组织目标的多元化,是一种多元价值的标准体系,能够更好的衡量公共受托责任,从而使被授权的管理者根据既定的绩效目标完成任务。至此,“3E”原则成为近代绩效评价理论的重要部分,是现代绩效评价的基本原则。经济性描述了获取一定资源的成本耗费程度、效率性描述了输入和输出之间的关系、效益性描述了输出和成果之间的关系。挖掘“3E”理念与部门预算的内在拟合是规划绩效指标维的关键环节。经济性、效率性和效益性之间是辩证统一的关系,预算支出的经济性是财政活动的先导和基础,效率性是财政有效性机制的外在表现,有效性是财政活动最终效果的反映。在财政预算分配的实际工作中,忽视支出的最终目标而单纯追求经济和节约,或不顾效益单纯追求效率,或为了追求所谓的“效益”而不顾资源情况,最终都会影响支出的综合绩效。具体而言,预算绩效评价指标维在借鉴“3E”理念的同时也必须实现与部门预算管理原则的整合,形成预算配置经济性与合理性、预算执行效率性与严肃性、预算产出效益性与科学性有机结合的指标设置规范。预算配置的经济性与合理性是从支出预算是否节约、收入预算是否保障的角度考虑,相应设计预算支出变动率、预算收入保障率、预算收支平衡率等指标;预算执行的效率性与合理性是从收入预算组织、支出预算控制与预算调整的角度考虑,相应设计收入预算到位率、支出预算落实率、预算调整率等指标;预算产出的效益性与科学性是从经济与社会效益、预算执行效果的角度考虑,相应设计事业发展绩效、财务绩效、执行收支保障率等指标。

绩效数据源作为绩效流程链与绩效指标维的数据支持系统,在部门预算框架下实现与绩效指标的耦合,践行绩效流程。预算配置、执行与产出绩效对应预算收入数、预算支出数、收入执行数、支出执行数以及预算产出数五类数据源。预算收入、预算支出是指在预算中确认的收入与支出数,执行收入、执行支出是指预算执行中实际的收入与支出数,预算产出数是衡量预算成果的多维数据;预算收支数、收支执行数之间存在理论上的配比关系,能够衡量预算管理的经济性与效率性,预算产出数则与评价客体的经济效益与社会效益直接挂钩,体现了预算绩效内涵的辩证统一关系。

六、预算绩效评价结果激励:激励理论的绩效预算分配机制

20世纪初期以来,西方对激励理论的研究历经了一个历史演进过程,形成了各种激励约束机制模型和各种行为主义激励理论,呈现激励内容型、激励过程型、激励强化型以及激励综合型四种阶段式理论导向。预算绩效评价结果激励作为绩效预算基础理论组成的最后环节,理应保持与绩效目标驱动和绩效过程实现的逻辑对应,这也提示我们可以通过过程型和综合型激励理论挖掘结果激励的理论基础。

激励过程理论着重研究人的动机形成和行为目标的选择,其代表是洛克的目标设置理论、弗鲁姆的期望理论以及亚当斯的公平理论等。与绩效预算联系紧密的当属期望理论,弗鲁姆(1964)认为目标对人的激励程度受两个因素影响:一是目标效价,指人对实现该目标有多大价值的主观判断。二是期望值,指人对实现该目标可能性大小的主观估计;在此基础之上,布朗(1986)提出了效价——手段——期望(VIE)理论,指出激励是绩效、手段和期望的乘积,其中任何一项要素为零,激励就等于零,实质是对目标设置理论和期望理论的综合。绩效预算模式中的绩效结果激励实质上是将评价结论与预算资金配置整合的一种隐性绩效合同,可以依据VIE理论演绎这种激励范式。充当“绩效”变量的是预算绩效评价结果,“手段”变量即是预算绩效评价机制,“期望”变量则是与绩效挂钩的预算资金分配数额,变量之间的有机契合便是预算激励机制的搭建过程。

根据绩效目标驱动、过程实现与结果激励的逻辑关系,规划科学的绩效预算分配机制,将公共部门绩效水平和奖惩机制写进绩效合同,可以考虑将预算资金分为基本控制数与追加奖励数两大类范畴,前者是满足部门正常运转的资金,可由财政部门依据基数预算思想结合事业发展需求划定支出上限;后者是基于上年绩效程度确定的激励资金,可由财政部门确定这部分资金数额,绩效评价结果代表了分配比率的高低。在新的预算年度开始时,财政部门将预算基本控制数、追加奖励数以及当年的绩效合同下达给公共部门,公共部门结合事业发展合理使用公共资金,以使自身的期望效用最大化,实现绩效结果激励的实质作用。

本文以整合视角的绩效预算理论结构解析为目标,契合目标理论、新公共管理理论、效率理论、绩效理论、激励理论等多元理论,构建涵盖预算绩效评价目标驱动、预算绩效评价过程实现、预算绩效评价结果激励的基础理论与实现理论。面对国家对部门预算、绩效预算、预算绩效评价整体规划、分步渐进的相关政策,部门预算改革已有九年的实践,预算绩效评价的试点范围逐步扩大,绩效预算改革的国际经验的影响日趋增强,研究构建绩效预算理论结构显得十分必要。笔者的初衷在于使当前以及未来的预算改革实践有明确的理论指导,希望拙文能有抛砖引玉之效。

〔1〕Irene S.Rubin.The Politics of Public Budgeting:Getting and Spending,Borrowing and Balancing[M].3ed.Chatham,New Jersey:Chatham House Publishers,Inc,1997.

〔2〕财政部预算司.绩效预算和支出绩效考评研究[M].北京:中国财政经济出版社,2007.

〔3〕Barbara L.Neuby.On the Lack of a Budget Theory[J].Public Administration Quarterly,1997,21(2):131-142.

〔4〕马骏,叶娟丽.公共预算理论:现状与未来[J].武汉大学学报(社会科学版),2003(3):336-344.

〔5〕Naomi Cadien.Public Budgeting in the United States:The State of the Discipline[A].Naomi B.Lynn,Aaron Wildavsky.Public Administration:The State of the Discipline[C].New Jersey:Chatham House Pub,1990.

〔6〕彭健.多样化的政府预算理论研究视角探析[J].财政研究,2005(10):51-53.

〔7〕安秀梅.公共治理与中国政府预算管理改革[M].北京:中国财政经济出版社,2005.

〔8〕许一.目标管理理论述评[J].外国经济与管理,2006(9):1-7.

〔9〕Kluvers Ron.An Analysis of Introducing Program Budgeting in Local Government[J].Public Budgeting and Finance,2001,21(2):29-45.

〔10〕李银珠.西方新公共管理理论的契约框架:借鉴与启示[J].当代财经,2005(12):60-65.

〔11〕张经远.管理激励理论述评及应用[J].科学与管理,2006(4):73-75.

〔12〕邢天添.新公共管理视野下的绩效预算改革[J].郑州大学学报,2007(5):65-67.

〔13〕许激.效率管理:现代管理理论的统一[M].北京:经济管理出版社,2004.

〔14〕Allen Schick.当代公共支出管理方法[M].王卫星译,北京:经济管理出版社,2000.

〔15〕张晓岚,吴勋.预算功能取向与部门预算绩效评价理论导向[J].当代经济科学,2007(5):87-93.

〔16〕张成福,党秀云.公共管理学[M].北京:中国人民大学出版社,2001.