三级医院泌尿专科B超使用的绩效分析

2013-10-24吴家晖张庆红徐文雅

吴家晖 张庆红 徐文雅

1 泌尿B超设备概况和操作人员组成

泌尿外科B超室主要承担泌尿外科病种的诊断、检查和治疗任务,如泌尿外科常规超声检查、前列腺穿刺、肾移植穿刺、PCNL术中超声引导、肾积水穿刺、膀胱造瘘等。从属于泌尿外科B超室的员工共1人,不从属于泌尿外科B超室但在泌尿外科B超室工作的医生及护士各2人。截止至2013年1月31日,泌尿外科B超室主要设备为彩色超声诊断仪,辅助设备有三氧消毒杀菌器、观灯片、治疗车(不锈钢)、打印机、诊查床等设备。

2 经济效益分析研究方法

2.1 研究方法 调查研究→制定方案、撰写大纲→收集数据→分析数据→总结、评价及建议。

研究分析时,我们以泌尿B超的收入数据和成本及费用数据为研究起点,对泌尿B超在经济效益层面上进行大型设备的投资报酬率分析、保本分析及经营安全程度分析、设备成本回收率分析、投资回收期分析。再对其由经济层面过渡到社会层面进行客观的社会效益评价。

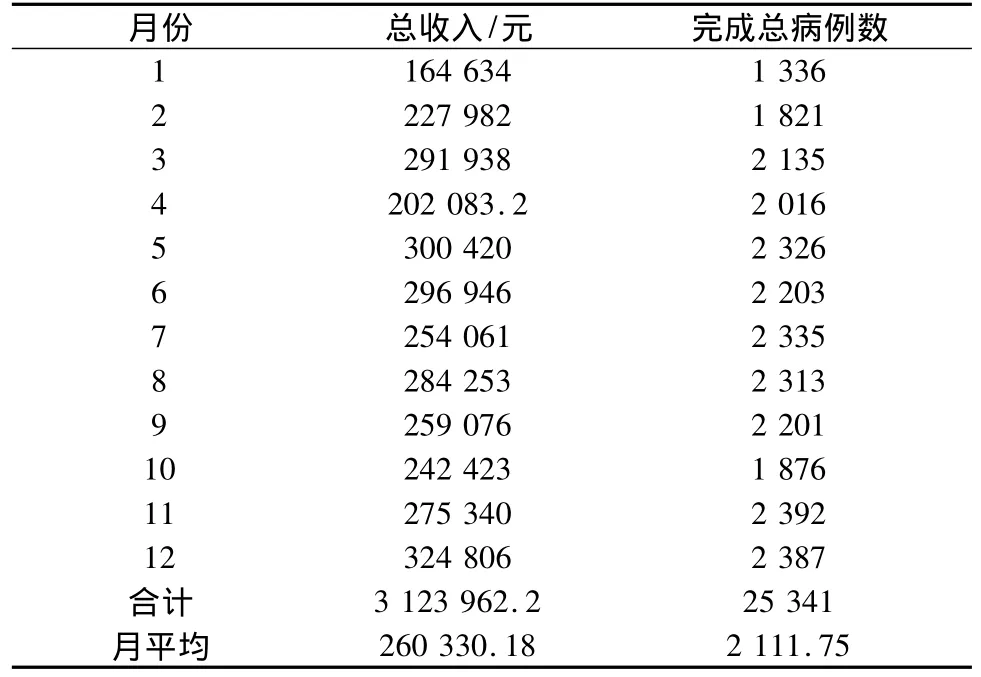

2.2 数据来源 一是收入情况来自于泌尿B超室工作量统计。泌尿B超的收入主要来自于泌尿系统常规超声检查、前列腺穿刺、肾移植穿刺、PCNL术中超声引导、肾积水穿刺、膀胱造瘘等。我们以2012年1月1日至12月31日为样本调查范围,该科室的月收入详细信息见表1。

表1 2012年泌尿B超室月收入情况

二是成本及费用情况来自于经管科。以2012年1月至12月为样本调查范围,泌尿B超的成本及费用分为人员经费、管理费用、卫生材料费用、固定资产折旧费,无形资产摊销费及其他费用六大板块。固定资产折旧费为泌尿外科B超室主要支出之一约占成本及费用总额的27.89%,人员经费即工作人员的工资、福利、补贴、社保等约占成本及费用总额的25.11%,管理费用为居第三约占成本及费用总额的22.32%,卫生材料费占成本及费用总额的20.13%,无形资产摊销费约占成本及费用总额的0.04%,其他费用(包括办公费、印刷费、水电费、维修费、物业管理费等)约占成本及费用总额的4.50%。成本及费用的详细信息可见表2。

三是设备概况及折旧明细来自于统计科。泌尿B超主要的大型设备为彩色超声诊断仪两台,其余均为如打印机、诊查床、治疗车、微机等辅助设备。两台大型设备的入账价值均过百万,其余辅助设备原值的合计数不足2万,相比之下辅助设备价值甚微,我们将入账价值低于1000元的辅助设备列入低值易耗品科目。设备折旧均采用直线法,以2012年12月份为例设备具体折旧计算见表3。

表2 2012年泌尿B超成本及费用结构分析

表3 折旧计算表

3 经济效益评价指标

3.1 净收益 净收益即为净利润,净收益=收入总额-支出总额。净收益越高则说明设备投资的回报越高。从泌尿B超2012年的月净收益可以计算出年净收益约为158.41万元,月均净收益约13.20万元,每月净收益在月平均线上下波动(见表4)。

表4 2012年泌尿B超月净收益情况

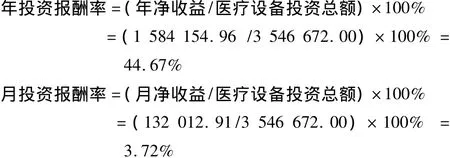

3.2 投资报酬率 投资报酬率是指医疗设备年产生的净收入与设备投资总额的比率,其计算公式为:投资报酬率=[(医用设备收入-设备支出)/医疗设备投资总额]×100%。设备的投资报酬率越高,表明设备的经济效益越好。如泌尿外科B超设备:

3.3 保本分析及经营安全程度分析 一是盈亏临界点分析。我们建立年总成本的数学模型:设年总成本为Y,年固定成本为b,年设备完成总病例数为x,每完成一次病例的变动成本为a,则年总成本用公式表示为Y=ax+b。

假设每完成一次病例收费为P

由前表2(2012年泌尿外科B超室成本及费用结构分析)可知,泌尿B超年固定成本b=人员经费+固定资产折旧+无形资产摊销+其他费用≈886 131.84元,年设备完成病例数x=25 341例,因管理费用按收入的10%计提,每完成一次病例的变动成本a=(年卫生材料费+年管理费用)/年完成总病例数 =653 675.40/25 341=25.80 元。

由前表1(2012年泌尿外科B超室月收入情况)可知,每例项目平均收费p=123.28元。

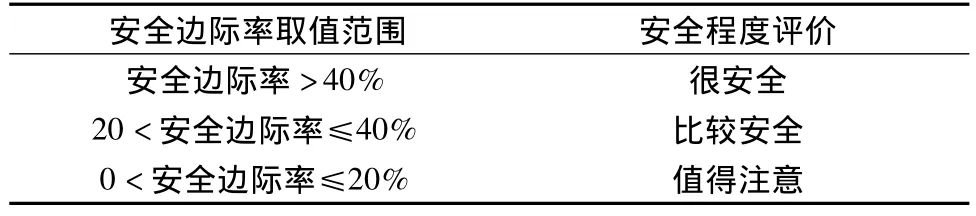

二是经营安全分析。安全边际是指现有或预计的业务量(额)超过盈亏临界点保本量(额)的部分。超出部分越大,则经营发生亏损的可能性越小,产生的盈利的可能性就越大,单位经营就越安全,经营风险就越小。

按照公认惯例,安全程度评价指标如表5所示,

表5 安全程度边际经验数据[1]

由此可见,泌尿B超设备安全边际率已达64.13%,说明其运营是很安全的。

3.4 设备成本回收率 设备成本回收率=(设备次均收费/次均成本)×100%。设备成本回收率越高表明经济效益越好。泌尿B超设备成本回收率=(123.28/60.76)×100%=202.90%。

3.5 投资回收期 回收期是指设备投入使用后,以每年取得的净收益来回收初始投资所需的时间,投资回收期越短,资金回收速度越快,投资的风险越小。投资回收期=原始投资额/年现金净流量=设备初始投资/(设备年净收益+设备年折旧+无形资产摊销)[2]。

投资回收期较短,资金回收速度较快,设备投资风险小。泌尿B超的设备使用年限均远大于1.76年,则表明设备应该会有比较大的盈利空间。

4 社会效益评价

作为公立医疗机构,医院的运营诚然需要经济效益的支撑,但是良好的社会效益更是医院发展的催化剂和医院持久生命力的源泉。对于医疗设备的社会效益,从患者的角度主要体现在提供服务的收费水平、质量、数量、服务态度、就医环境等方面;从操作设备员工和诊断医生角度主要体现在工作的环境、工作量水平、诊断正确率、以及自身的服务价值得到认可程序等方面。在此,我们从患者和医院员工的角度来评价泌尿B超室设备的社会效益情况,并提出相关建议。泌尿B超2012年月完成病例数如表6:

表6 泌尿B超2012年月完成病例数

2012年泌尿B超共完成病例数=25 341(例)

我们按每周工作5天估算,泌尿B超全年工作天数=260(天)

我院泌尿外科B超室共有两台超声诊断设备,故每台设备每天完成病例数约为49例(97.47÷2≈49例)。以每台设备每天实际工作时间为7小时来估算,则每例病例平均能分配到的时间只有8.57分钟(7×60分钟÷49=8.57分钟)。由此看来,每台B超设备每天的工作量已达到饱和状态并充分发挥出其应有的医疗价值,其社会弊端同时也由此产生。对于患者,他们每人所能分配到的诊查时间并不充足,并且会面临做诊查前漫长的排队时间,同时排队患者越多进一步又致使诊查环境恶劣;对于医院设备操作员工,在饱和工作量的状态下他们几乎没有闲暇时间,工作状态繁忙易疲惫、烦躁。

改善上述情况最主要的措施是增加设备,增加员工。假设我们增加超声诊断设备、打印机、诊查床、微机各1台,同时配备相应的医生、护理人员各1人。以目前的物价水平估算,增加超声诊断设备、打印机、诊查床、微机这一整套设备需增加设备投资250万,增加相应的医生、护理人员各1人,每年将增加人员经费约15万元。此时:

经济效益是医院发展的推动力,医院的社会效益确是医院经济效益的根本。在增加设备和医务人员的情况下,尽管从经济效益方面来看延伸了整体设备的投资回收期,使经济效益略有下降,但设备及人员的增加致使患者就诊环境和医务人员的诊治环境有所改善,促使了医疗设备在它6至10年寿命期内的社会效益得到大大提升。从社会的角度来看,泌尿B超应该加大对设备和人员的投入,营造更好的社会效益。

5 总结及建议

为进一步加强医院大型设备的管理,提高设备整体效益,在管理过程中还需要注意以下方面问题:一是建立健全设备的引进、使用、报废等管理规章制度,合理使用医疗设备,减少人为的损坏和闲置。二是兼顾经济效益与社会效益,增加设备及医务人员的投入,实现经济效益最大化的同时更好地满足就医需要,实现医院与患者的共赢。三是合理估计设备残值及折旧年限,结合财务计提折旧费的要求和科室核算管理的要求,合理选择设备的折旧方法。四是成本开支上杜绝浪费,节约水电、办公耗材及医用耗材。五是定期对设备维修技术人员进行培训,提高维修水平从而提高设备的完好率和使用率[3]。六是从分析上来看,该设备的经济效益是建立在有足够的病员数量基础上的,与泌尿学科、生殖男性学科的技术实力和学科发展有着直接的因果关系。设备购入多少为宜需要有充分的科学论证。

1 李世俊,张楠,解迎刚,等.关于大型医疗设备经济效益分析系统的研究[J].医疗卫生装备,2009,30(2):45 -47.

2 汪君,李清华,余浩杰.大型医疗设备带给医院经济效益的循证研究[J].医疗卫生装备,2012,38(8):91 -92.

3 林东晓.大型医疗设备经济效益分析在医院管理中的价值[J].齐齐哈尔医学院学报,2011,32(12):1066-1067.