我国货币政策效应的非对称性研究

2013-10-20赵继鸿

张 强,赵继鸿

(湖南大学 金融与统计学院,长沙 410079)

0 引言

以2008年全球性金融危机为转折点,我国宏观经济经历了由经济繁荣、过热向经济下降、衰退进而逐步反弹、回升的明显转变,鉴于此,我国政府适时提出并实行了紧缩性、适度宽松性以及稳健性的反周期货币政策操作。2005~2007年间我国经济逐步繁荣,并出现过热趋势,相应地,我国央行实施了一系列紧缩性的货币政策,逐步上调一年期存款利率水平,由2005年初的2.25%上调至2007年底的4.14%,上调幅度接近一倍。而在2008年下半年,我国经济在全球金融危机的冲击下迅速放缓增长速度,为应对经济衰退,政府适时提出适度宽松的货币政策,连续五次下调利率水平,四次下调存款准备金率,至2009年底我国经济基本走出金融危机的阴影,并于2010年稳步回升。与此同时,通货膨胀的压力逐渐显现,居民消费价格指数(CPI)于2009年11月由负转正之后迅速攀升,至2010年11月涨副达5.1%。为积极稳妥地处理好稳增长、调结构、控通胀、防风险的关系,中央提出2011年将实行稳健的货币政策,进一步收紧银根。到2012年底我国货币供应量和信贷规模增速进一步回落,在保持经济增速7.8%的前提下,CPI由2011年9月的5.7%下降到2.6%,稳健性货币政策初见成效。

这种较短时期内经济局势和货币政策方向的大幅度转变为验证我国货币政策的非对称效应提供了良好的契机。目前国内学者大都借鉴Cover(1992)的研究方法,将货币供给的冲击分解为正向与负向冲击序列,以此来模拟货币供应量的增减,鲜有学者直接结合实际经济周期的不同阶段来验证货币政策效应的非对称性。因此,本文重点基于全球金融危机前后我国货币政策截然不同的三种反周期性选择,拟结合实际经济周期的三个不同阶段,实证考察我国扩张性和紧缩性货币政策间的非对称效应。

1 变量选择和样本数据说明

本文主要基于全球性金融危机前后我国货币政策截然不同的反周期性选择,结合经济周期的不同阶段,实证考察我国货币政策的非对称性效应。实证变量的选择必须遵从以下的货币政策传导机理:央行依据国家宏观调控目标,首先运用公开市场操作等操作工具来调整货币政策的中介目标,进而通过货币渠道和信贷渠道来调节货币政策的最终目标。我国在这次全球金融危机前后所制定的货币政策最终目标侧重于稳定物价和促进经济增长。鉴于此,本文在实证检验我国货币政策的非对称效应时,从货币渠道和信贷渠道两个传导渠道分别实施检验过程。

为全面考察金融危机前后我国货币政策的非对称效应,本文采用货币政策的三个中介目标,即货币供应量增长率M2、利率R和信贷规模增长率CR,作为货币政策的代表变量。其中货币供应量增长率和利率代表货币渠道的中介变量,信贷规模增长率代表信贷渠道的中介变量。同时将国内生产总值增长率GDP作为经济增长的代表变量,将居民消费价格指数CPI作为物价稳定的代表变量。

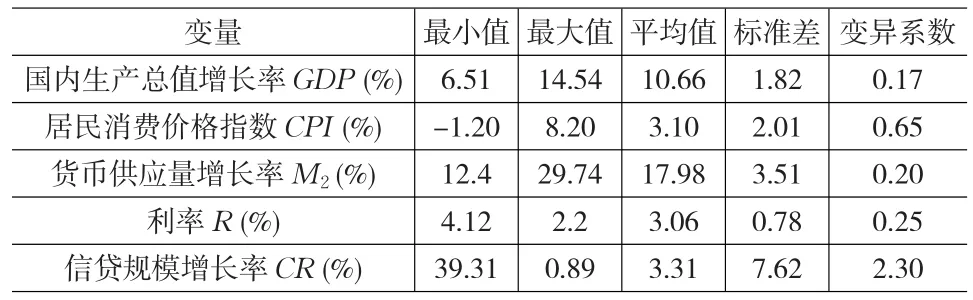

本文基于危机前后我国先后采取的紧缩、适度扩张以及稳健的货币政策操作,相应选取危机前、危机中以及危机后三组样本区间,即分别选取2005年1月至2008年8月、2008年9月至2010年12月、2011年1月至2012年12月三组月度数据,数据来源于国家统计局网站、中国人民银行网站以及锐思数据库。对五个变量的月度数据进行基本统计分析,描述性统计结果见表1。

表1 样本数据的描述性统计结果

在实施实证检验前,需对原始样本数据作如下处理:其一,本文使用的利率是一年期定期存款利率,央行依据宏观调控目标先后多次调整存贷款利率,因此需对有变动月度的利率进行变换,变换为以实际天数为权数的加权平均月度值。其二,由于搜集到的原始GDP、M2、CR数据均为名义数据,为消除价格因素需将原始数据除以GDP平减指数,进而得到对应的可比价数据,以增强实证检验的准确性。其三,权威部门公布的货币供应量M2和居民消费价格指数CPI是月度数据,而国内生产总值增长率GDP仅公布季度数据,鉴于季度数据逐月变化情况不大,故首先利用移动平均比率法对实际GDP进行季节调整后再采用简单平均内插法求GDP的月度增长率。其四,为消除各个变量的时间序列可能存在的异方差,对变量进行对数处理,分别表示为LnM2、LnR、LnCR、LnGDP、LnCPI。本文所有计量分析工作均由Eviews 6.0软件完成。

2 平稳性检验

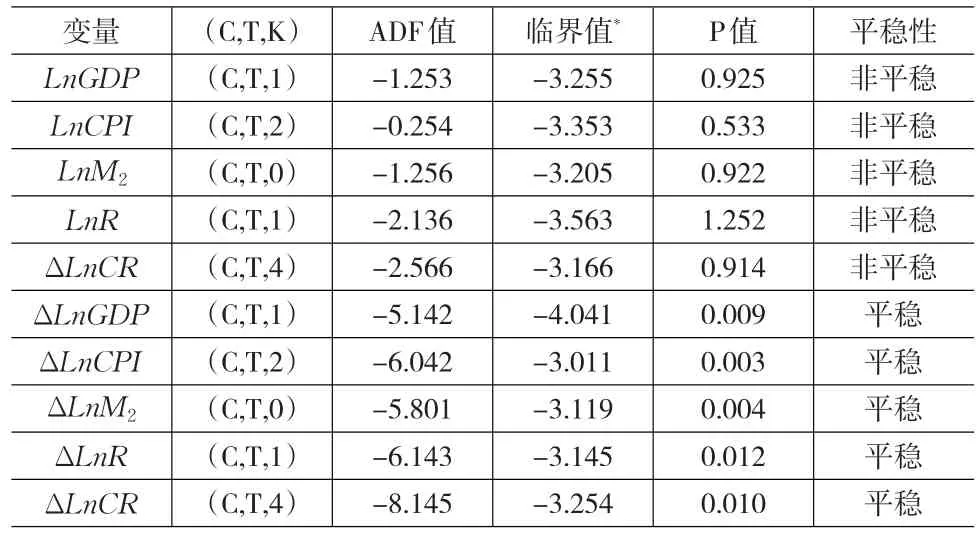

在协整检验之前,必须首先检验各个变量危机前、危机中、危机后的三组时间序列数据的平稳性,本文采用增广的迪基-福勒方法即单位根ADF方法对五个变量的时间序列数据进行平稳性检验,并采用AIC和SC最小准则来确定时间序列的最佳滞后期,因篇幅限制,仅列出危机中时间序列的的检验结果,如表2所示。

检验结果表明,在5%的显著水平下,五个变量的三组原序列均接受原假设,表现为非平稳序列。但五个变量的时间序列数据经过一阶差分后,其ADF检验值均小于临界值,即拒绝原假设,表现为一阶单整的平稳序列,因此符合协整检验的前提条件,可以进行下一步的协整方程回归。

表2 危机中相关变量的时间序列数据平稳性检验结果

3 实证检验

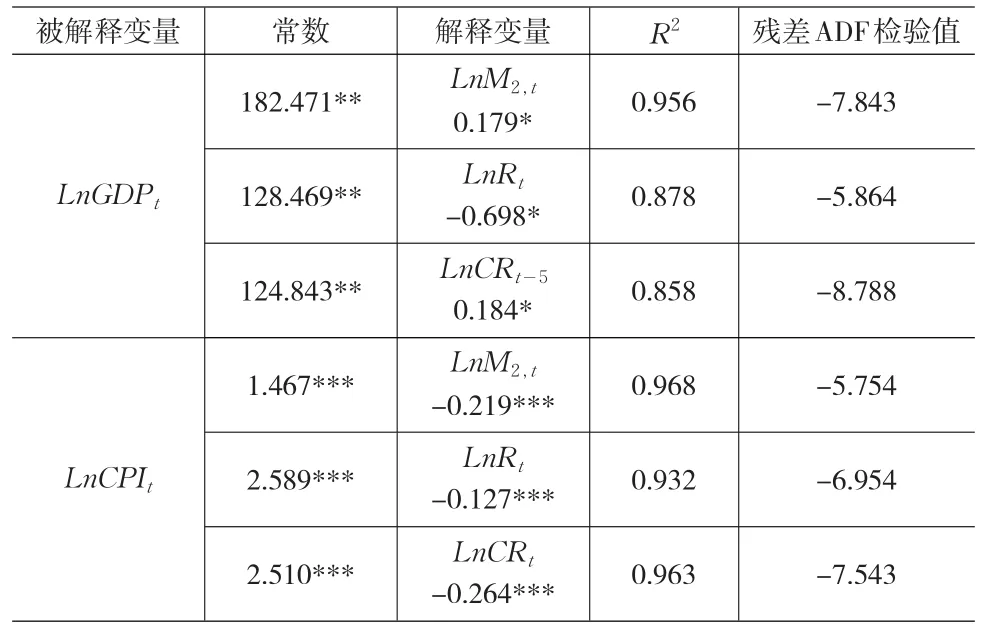

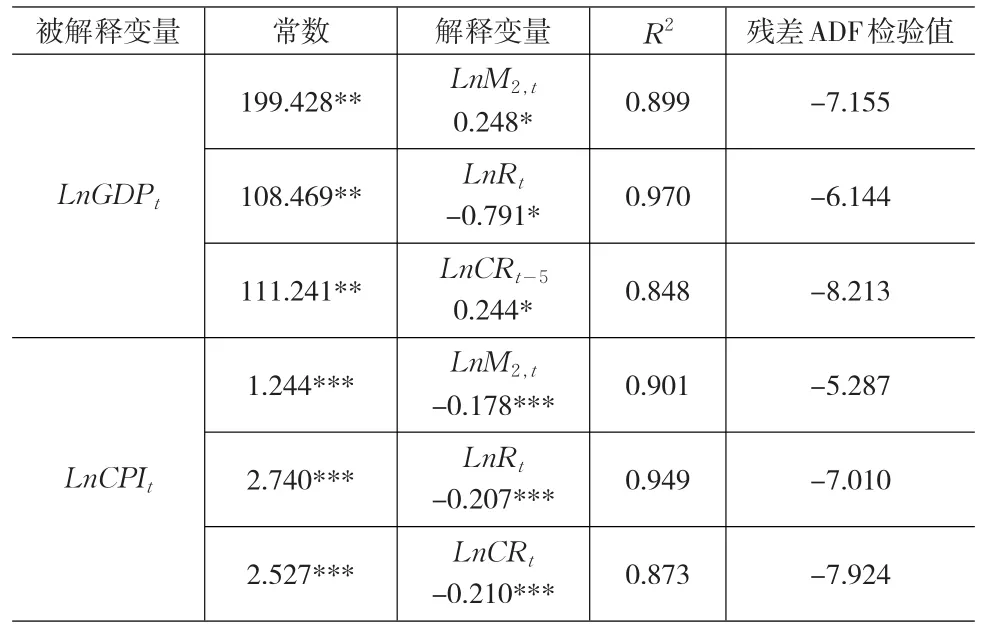

基于上步骤的平稳性检验,分别将中介目标变量作为解释变量,将最终目标变量作为被解释变量建立长期协整方程,选择最优滞后期,进行最小二乘估计,同时采用广义差分法消除模型的自相关,得到危机前、危机中、危机后三组长期均衡关系的协整方程回归结果,见表3至表5。

表4 危机中相应变量的协整方程回归结果

表5 危机后相应变量的协整方程回归结果

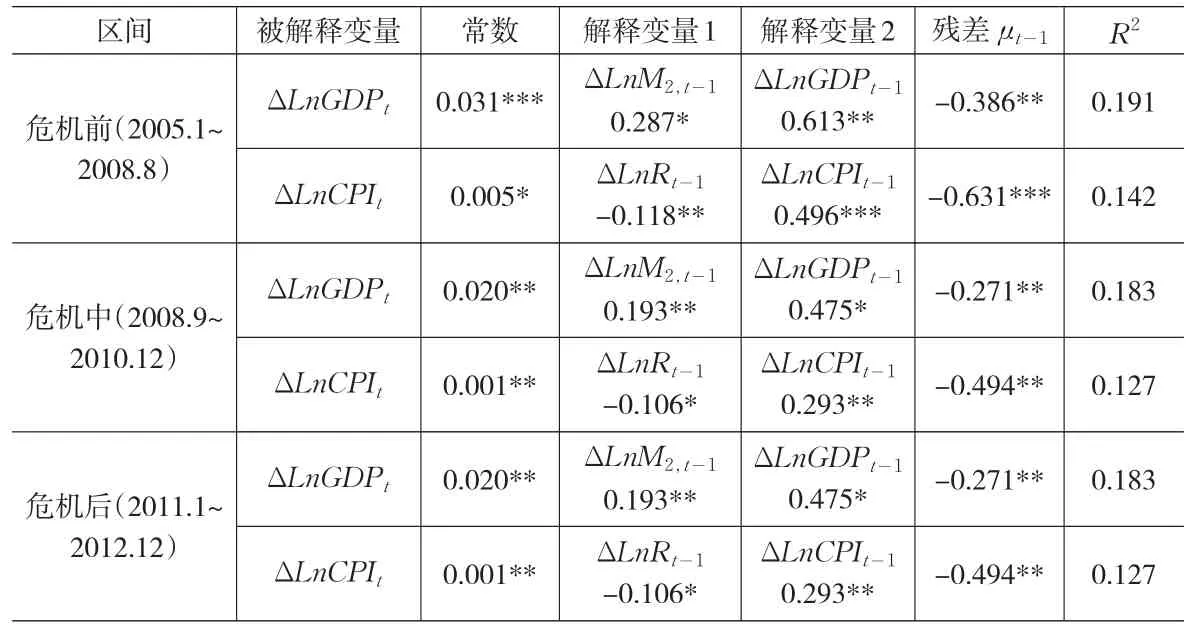

由协整方程回归结果可见,三组数据的协整方程系数估计均为显著,且经检验发现,协整方程的残差均为5%显著性水平下的平稳序列,因此金融危机前中后变量的长期协整关系均成立,中介目标变量与最终目标变量之间均存在长期均衡关系。然而,从短期来看,又可能出现失衡状态,为增强实证检验的精准度,本文进一步建立了误差修正模型,以分析各经济变量间的短期动态关系。该误差修正模型中的被解释变量为协整方程中被解释变量的一阶差分,解释变量为协整方程中解释变量的差分序列以及长期均衡方程的误差项。筛选滞后项,得到短期误差修正模型的最优估计结果,见表6。

表6 变量的误差修正模型估计结果

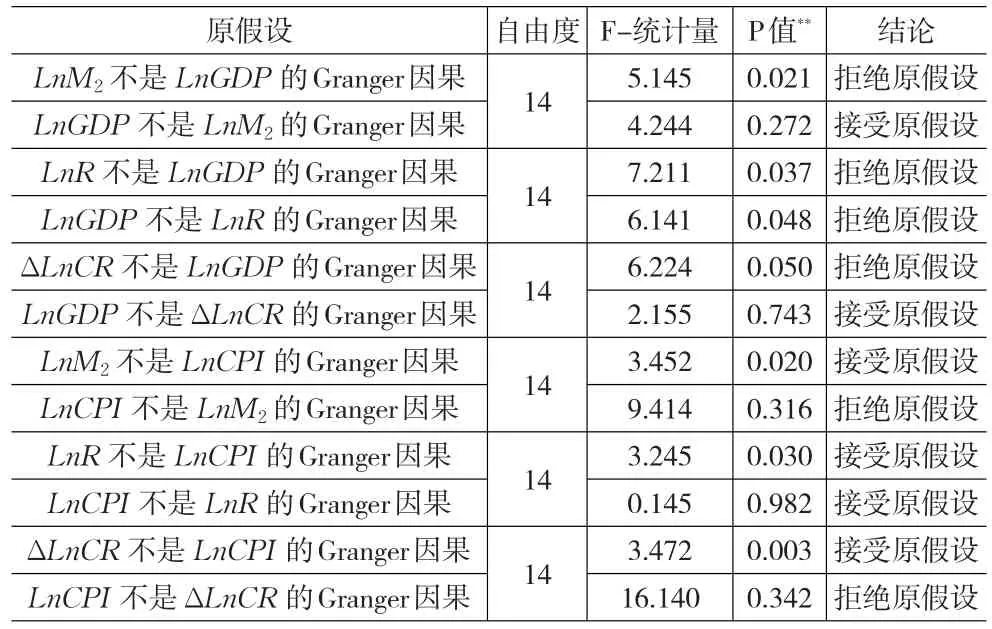

为进一步证实协整回归的结论,系统分析货币政策与国民产值、物价指数之间的先行、滞后关系,本文对金融危机前后的变量进行格兰杰(Granger)因果关系检验。根据AIC和SC原则,滞后期同样选择为1,仅列危机后检验结果见表7。

表7 危机后变量的Granger因果检验结果

4 实证结果分析

根据上述长期协整方程、短期误差修正模型以及格兰杰因果检验的估计结果可以得到以下几点结论。

第一,在中长期内货币政策的产出效应存在非对称性。表3至表5显示,就经济增长而言,金融危机发生前中后三个阶段,货币渠道的货币供应量和利率以及信贷渠道的信贷规模对国内生产总值的影响均是显著的,但信贷规模对国内生产总值的影响存在5期的滞后,且除利率对国内生产总值呈负向影响外,其他两个变量均呈正向影响。金融危机前,当货币供应量下降1%,国内生产总值下降0.475%;当利率上调1%,国内生产总值下降0.823%。当信贷规模下降1%,五期后的国内生产总值下降0.341%。同样分析危机时期和危机后的实证结果并将三个阶段进行对比后发现,金融危机前三个变量的系数明显大于金融危机时期,金融危机后的变量系数小于危机前而大于危机时期,处于居中地位。这从一定程度上说明,在我国经济周期的三个阶段中,金融危机前紧缩性货币政策的产出效应最大,危机时期适度宽松货币政策的产出效应最小,而危机后稳健性货币政策的产出效应居中。

第二,在中长期内货币政策的物价效应也存在非对称性。就物价稳定而言,金融危机发生前中后三个阶段,货币渠道的货币供应量和利率以及信贷渠道的信贷规模对居民消费价格指数的影响均显著,且三个中介变量对物价均呈现负向影响,也就是说,按照货币政策宏观调控目标调整利率可以在一定程度上起到稳定物价的作用,但相应调整货币供应量和信贷规模有可能使物价恶化,这可能与货币政策传导的滞后性有关。表3至表5中各个中介变量对居民消费价格指数的回归系数同样代表了其对物价的影响方向和强度。对比三个阶段的变量系数发现,金融危机前货币供应量和信贷规模对物价的恶化程度明显小于金融危机时期,且危机前利率对物价的稳定作用显著大于危机时期,而金融危机后货币供应量和信贷规模对物价的恶化程度以及利率对物价的稳定程度均处于居中地位。这表明金融危机前紧缩性货币政策对我国物价稳定的影响强度要明显大于金融危机时期的适度宽松货币政策,而金融危机后实施的稳健性货币政策的物价效应同样居中。

第三,货币政策的产出效应和物价效应在短期也存在非对称性。误差修正模型残差项μt-1的估计系数表示货币政策对最终目标变量前一期偏离的修正强度。金融危机前国内生产总值和居民消费价格指数的修正模型残差项μt-1估计系数分别为-0.386和-0.631,负号表明当最终目标变量偏离均衡水平时,货币政策会对偏离进行相反方向的调整,从而实现系统的长期均衡,修正强度分别为38.6%和63.1%。对比金融危机时期的残差项μt-1估计系数(-0.271和-0.494)和危机后的估计系数(-0.304和-0.589)发现,金融危机时期的适度宽松货币政策对最终目标变量的修正强度稍小于危机后的稳健性货币政策,但明显小于危机前的紧缩性货币政策,同样显现出我国货币政策的非对称效应。

第四,Granger因果关系P值从另一个角度反映出我国货币政策的非对称效应。在因果检验中P值的另一个作用是判断自变量预测因变量能力的强弱,P值越小代表自变量预测因变量的能力越强。单就金融危机后来看,货币供应量、利率对国内生产总值的Granger因果关系P值小于信贷规模,说明金融危机前货币政策的货币传导渠道对我国经济增长的影响力度要大于信贷渠道。但就稳定物价来看,尽管货币供应量、利率和信贷规模都是物价指数的单向Granger原因,但是货币政策的货币渠道与信贷渠道之间不存在明显的优劣趋势。尽管如此,与金融危机前和危机时期的实证结果对比发现,金融危机后的Granger因果关系P值稍微小于金融危机时期,而金融危机时期的P值明显大于危机前。这也从另一个角度说明危机后稳健性货币政策的效应处于居中地位,其稍逊于危机前的紧缩性货币政策,但优于危机时期的适度宽松货币政策。

5 结论

在金融危机背景下,鉴于我国在经济周期的不同阶段分别采取的紧缩、适度宽松以及稳健的货币政策,本文相应选取危机前(2005年1月至2008年8月)、危机中(2008年9月至2010年12月)以及危机后(2011年1月至2012年12月)三组样本区间,运用协整检验和Granger因果关系检验对我国货币政策效应的非对称性进行实证分析。文章分别从长期均衡关系的协整方程变量系数、短期误差修正模型的残差项估计系数以及Granger因果关系P值三个方面验证了金融危机背景下我国货币政策在短期和中长期均存在非对称效应,即存在紧缩性货币政策效应明显优于适度宽松货币政策、稳健货币政策效应居中的现象,也即所谓的“刹车容易启动难”效应。

尽管如此,我国货币政策的非对称效应相对较弱。譬如,我国2008年金融危机之前实施的紧缩性货币政策对经济过热起到了一定的平抑作用,但其显著性明显不强;且这一时期物价指数持续上升,2007年甚至急剧上升到4.8%,货币政策对物价的调控也未达到预期,这说明当期紧缩性货币政策下没有出现显著的“刹车易”局面。金融危机之后,我国适时实行的宽松性货币政策对经济的拉动作用也不明显,尽管流通中的货币显著增加,但限于国民收入水平和消费水平的下降,当期物价未升反降,货币政策的调控存在明显的滞后性,我国经济于2011年出现轻度滞胀,CPI一度攀升到6%的高位状态,更增加了宏观经济政策调控的难度。

[1]Cover,James Peery.A Symmetric Effects of Positive and Negative Money-Supply Shocks[J].Quarterly Journal of Economics,1992,(3).

[2]Ahmed,H.,D.Pami.Effects of Monetary Variables on Real Output:Sensitivity Analysis[J].Applied Economics Letter,2000,(8).

[3]Karras,G.Why are the Output Effects of Monetary Policy Asymmetric?Convex Aggregate Supply or‘Pushing on a String,?[J].Journal of Macroeconomics,1996,(18).

[4]Karras,G.Are the Output Effects of Monetary Policy Asymmetric?Evidence from Sample of European Countries[J].Oxford Bulletin of Economies and Statistics,1996,58(2).

[5]Senda,Takashi.Asymmetric Effects of Money Supply Shocks and Trend Inflation[J].Journal of Money,Credit and Banking,2001,33(1).

[6]王文静.货币政策传导的非对称性效应研究[J].统计与决策,2012,(14).

[7]曹永琴,李泽祥.货币政策非对称性效应的形成机理研究[J].金融研究,2007,(3).

[8]赵进文,闵捷.央行货币政策操作效果非对称性实证检验[J].经济研究,2005,(2).

[9]刘明.信贷配给与货币政策效果非对称性及“阀值效应”分析[J].金融研究,2006,(2).