货币供应层次与消费者价格指数影响的实证检验

2013-10-20方少勇黄孝武吴成亮

方少勇,黄孝武,吴成亮

(1.北京林业大学 经济管理学院,北京 100083;2.中南财经政法大学 金融学院,武汉 430073)

0 引言

据中国人民银行统计数据,2013年3月末,我国的广义货币(M2)余额达到103.61万亿元,创下新的历史记录。大量的货币供应是否会引起物价波动,引起社会广泛关注。

从理论研究来看,关于消费者价格指数与货币供应量之间关系研究呈现方向性分歧。一般认为,货币量的持续过多会导致物价上涨趋势。McCandless和Weber(1995)[1]认为货币供应量与物价增长率具有强的相关关系,国内学者任碧云、梁垂芳(2009)[2]、梁彤缨等(2008)[3]也认为二者具有明显相关关系,只是有货币供应滞后效应,且M2对消费品价格的影响需要单独分析。但也有学者不同意这种观点。Roffia和在Zaghini(2007)为代表的学者却认为这种关系“不完全存在”[4]。国内耿中元(2009)[5]等提出M2具有内生性,与GDP、通货膨胀率互为格兰杰因果关系。在对多数发达国家的经验进行研究的基础上,货币政策主管部门及部分相关学者认为M0之外的货币量增长对消费品价格的影响可能不大,基本不存在由此产生的消费物价上涨冲击。

揭示货币供应量与物价的关系,理论上往往是从总量的角度进行讨论。在总量讨论中,货币供应时滞因素被充分考虑,而货币层次结构在通货膨胀发生时不同阶段上的影响方式,以及各货币层次对消费者价格指数施加影响的程度往往被忽略。本文拟讨论不同货币层次对消费物价变动的阶段性影响。从长期来看,经济增长与各要素的关系具有一定的不确定性,本文讨论的重点是小周期内M0、M1、M2对消费者价格指数变动作用效能的游移变化,以及由某些阶段性特定要素的聚集可能引起的剧烈变化。

1 数据与方法

1.1 数据处理及分析

本文的消费者价格变化取消费者价格指数(CPI),货币供应量M0、M1、M2取中国人民银行统计的相关数据。数据时间为2001年1月至2013年3月。所有数据均为月度数据,均来自国家统计局网站和中国人民银行网站。

本研究获取消费者价格指数CPI及在此期间的月度数据,组成4×147的矩阵。由于CPI原始数据是同比指数,为保证数据的时序关系,必须将该数据进行处理转换为定基比指数。

为了清晰区分分析要素的界限,本研究对M1、M2进行必要的改动,使M1只包含企业活期存款、机关团体部队存款、农村存款、个人持有的信用卡类存款,亦即减除M0的影响,M2也减除M1仅为准货币。

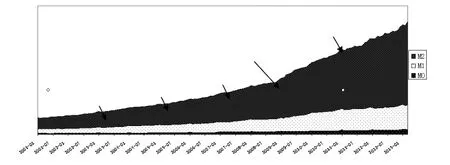

将M0、M1、M2编制成面积图(见图1)进行观察。从图1中可以看到如下几个特征:(1)近二年多以来M2增幅巨大;(2)在观测期,2009年1月为增长斜率骤变节点;(3)计算M0、M1、M2月增长率,筛选相对较大跨度的折点,能够得到M0、M1、M2具有大约每2年一次的较明显细节变化特征。

鉴于以上数据特征,分段回归的周期定为2年;依此数据实验也分成两个部分:首先以每2年为期间划分为六段进行,随后再以骤变转折点2009年1月划分为前后两段再次分析。

图1 货币供应量

1.2 回归方法的选择和设计

依照上述设定的区段划分进行多元线性回归[6]实验之前,先观察数据总体回归效果并设定操作步骤。自2001年至2013年以2年间隔划分出来的六段数据处理将均按下列步骤进行;在数据实验计划的另一部分即以2009年划分的两段研究也按此步骤进行。

1.2.1 单变量线性关系确认

将转换取得的消费者价格指数CPI及货币供应量M0、M1、M2在此期间的月度数据组成4×147的矩阵代入Matlab回归函数,初步运算后得到相关度(Correlation coefficients Syntax R)结果,corrcoef(X1,Y)=0.9953,corrcoef(X2,Y)=0.9903,corrcoef(X3,Y)=0.9910,说明变量间有非常明显的单变量线性关系。

1.2.2 异常值清理

对2001~2013年月度数据利用残差与残差区间杠杆图进行清理,剔除高杠杆点标示(浅色)的异常值。经过循环过程,一直到杠杆图中残差区间值脱离零轴的矩阵行剔除完毕。完成异常值清理后即可开始多元线性回归数据试验。

图2 残差及区间杠杆

1.2.3 建立回归方程

鉴于在CPI与M0、M1、M2之间能够确认单变量线性关系,计划建立的回归方程应该描述M0、M1、M2与消费者价格指数的线性关系,所以将该方程定义为多元回归线性模型:

CPI=a+b*M0+c*M1+d*M2

将所有变量的数据代入Matlab多元线性回归程序,计算后得到如下结果:

0.994(R2) 5666.820(F检验值) 6.125e-116(f)0.929(p)

其含义为:在置信度95%水平下,可决系数R2=0.994,F检验值为5666.830,此时其阈值f接近于零,但显著性概率α=0.05相关的p值为偏高。回归方程解释力不够。

1.2.4 引入逐步回归函数

在Matlab工具箱中,有专门通过自变量取舍而获取理想p值的逐步回归程序,鉴于其它期间分段数据的预运行也经常出现p值不理想的状况,本研究拟全部采用逐步回归工具箱,即stepwise函数。

逐步回归工具箱的工作程序如下:

第一步,依据F检验值,向回归方程引入偏回归平方和显著的变量;

第二步,当上一步引入的变量导致现存变量不显著,则剔除现存变量;

第三步,重复以上步骤,直至所有变量都对因变量显著;

第四步,应用回归函数regress拟合所选择的多变量;

第五步,逐步回归程序动态同步显示均方差(RMSE),相关系数(R-Square),F检验值及显著性概率(p)。

1.2.5 结果输出及分析

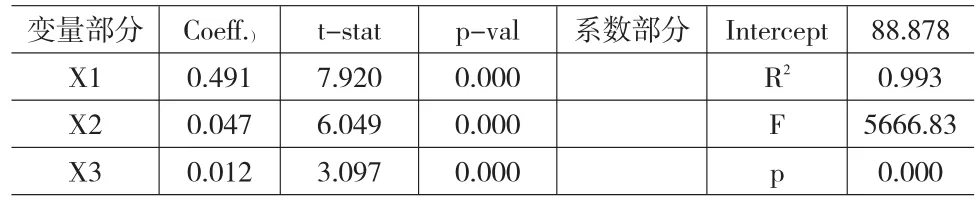

在前述第三步骤的基础上,输入stepwise指令,程序运行后次第引入变量和再次引入已剔除的变量,经若干循环重复后,获得最终结果的图像界面。在该界面中,均方差(RMSE),相关系数(R-Square),F检验值及显著性概率(p)的计算结果均已经给出。该界面数据录入为表1:

表1 Matlab逐步回归界面系数参数表

由最终回归结果可得,在系统默认置信度95%水平下,可决系数R2=0.993,F检验值为5666.83,与显著性概率α=0.05相关的p值,接近于零,远小于0.05。截距为88.878。回归方程建立为:Y=88.878+0.491X1+0.0467X2+0.012X3。

2 结果与分析

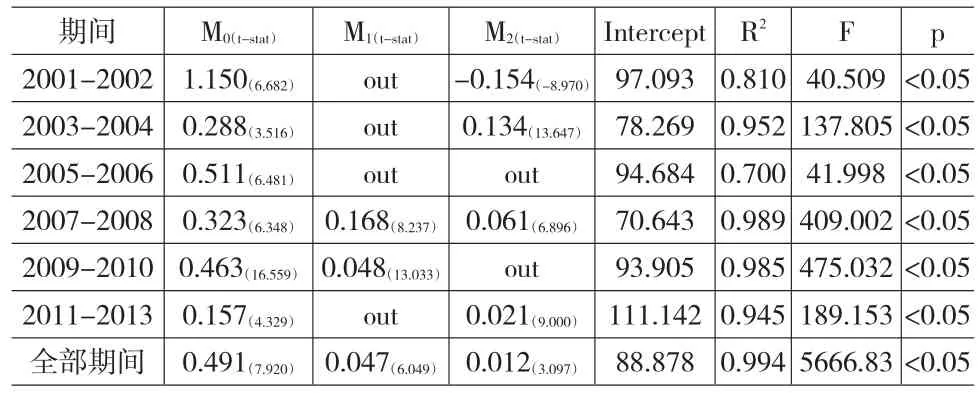

将2003年1月~2013年3月数据依照前述标准分段,而后代入Matlab程序,运用stepwise函数运算处理,归纳全部最终结果,见表2。

表2 回归方程系数参数表

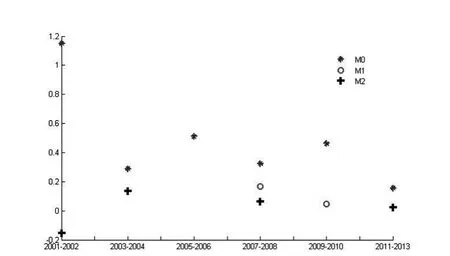

将上述6段回归结果绘制成坐标图,可以更为直观地描述M1和M2在2001~2013年间对消费者价格指数的影响变化。X轴为M0、M1、M2的系数,Y轴为年份期间,M0、M1、M2分别以不同的标点形态表达。M0、M1、M2被当期运算剔除时其X、Y轴坐标计为空白。

从结果可以看到,各时间段的消费者价格指数受到货币供应影响的状况很少是稳定趋同的,而M0的影响在逐期螺旋下降,同时M1和M2的影响虽不稳定,但出现频次逐渐增加,尤其是M2。

另外,在图1能观测到2009年货币供应量开始有明显斜率变化,而描述2009~2010年间状况的回归方程并没有显示出系数大幅波动,本研究推测这是因为该次逐步回归过程中M2被系统剔除。为了探寻明显变化处的影响机理和效果,再次以2009年为分界做两次回归,逐步回归后结果如表2。

图3 回归方程系数参数图

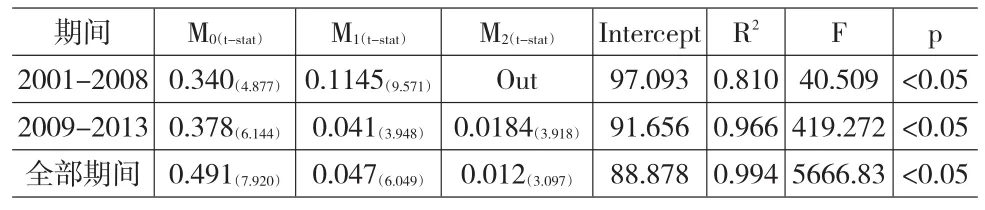

表3 2009年分界回归方程系数参数表

很明显,2009年前,M2被系统剔除,2009年后,M2被纳入方程内,且影响程度接近M1。与期间的全局回归比较,系数和t值都高于全部期间。由于篇幅的原因,无法将宏观经济背景资料加以比对,但本研究基本揭示了M2对消费者价格指数的时序影响模式。显然,M2对消费者价格指数在一定期间是存在较大影响的。

从影响过程来看,在M0、M1、M2之间,不同时期引起消费者价格指数变动的主导货币要素,存在针对经济运行环境的适应性转换过程,包括影响权重、影响效果都会出现次序涨落。除M0影响较大外,M1、M2随经济运行而对相关敏感要素会次递施加影响,在条件合适,相关敏感要素聚集时段,有可能会引起消费者价格指数巨幅波动。

这里所谓敏感要素基本上会是内生性的,可能来源于失业率、人口结构等劳动力因素的变动,也可能来源于农产品、原油供给等因素的冲击,也可能是中央银行为控制人民币升值释放流动性所导致的货币冲击。从上述结果来看,敏感要素的构成并不清晰,有待进一步研究。

3 结论

从上面分析可以看出,货币供应量各层次对消费者价格指数的影响具有阶段性的转换特点,特别是M1、M2在特定时间内更是如此。因此,在经济发展内生因素变化特征不明确时,适当控制货币供应量总量是非常必要的。

根据我国经济社会发展趋势来看,经济环境要素正在发生重大变化。宏观经济政策的短期及时调整对熨平经济波动十分重要,消费品市场和货币市场在经济体系中最具复杂性,且十分灵敏易变,往往需要更准确的短线判断。利用小周期数据对货币供应量与消费者价格指数的相关关系进行短线判断与控制对经济平稳运行具有现实的必要性和可行性。

[1]McCandless,G.T.W.E.Weber.Some Monetary Facts[J].Federal Reserve Bank of Minneapolis,1995,(19).

[2]任碧云,梁垂芳.货币供应量对居民消费价格指数与房屋销售价格指数的影响[J].中央财经大学学报,2009,(1).

[3]梁彤缨,陈兰林,陈修德.广义货币供应量对居民消费价格指数的滞后效应分析[J].中国物价,2008,(9).

[4]Barbara Roffia,Andrea Zaghini.Excess Money Growth and Inflation Dynamics[J].International Finance,2007,10(3).

[5]耿中元,惠晓峰.M1和M2作为货币政策中介目标的适用性研究[J].统计研究,2009,(9).

[6]张德丰等.MATLAB概率与数理统计分析[M].北京:机械工业出版社,2010.