我国人口死亡率建模与养老金个人账户的长寿风险分析

2013-10-20金博轶

金博轶

(山东财经大学 保险学院,济南 250014)

0 引言

随着人民生活水平的提高和医疗卫生条件的不断改善,我国人口的预期寿命呈现出显著增加的趋势。预期寿命增加使我国养老金负债水平不断攀升,如果不采取一定的补救措施可能导致养老金出现偿付能力风险甚至陷入财务危机。这种由于预期寿命增加给养老金或保险公司带来的风险就是所谓长寿风险。

死亡率建模是度量长寿风险的关键,Lee&Carter(1992)最早构建了动态死亡率模型,他们将死亡率分解为年龄效应、年龄改进效应和时间效应。之后,Brouhn et al(2002)在保持Lee-Carter模型对数双线基础上使用泊松回归方法对参数进行估计,构建泊松对数双线模型(P-B模型)。Renshaw&Haberman(2006)在Lee-Carter模型的基础上提出了队列效应模型(RH模型),该模型很好的解决了Lee&Carter模型误差项与出生年的相关性问题。Cairns et al(2007)在RH模型的基础上考虑到了更多的死亡率因素,从而使模型具有更好的拟合度,然而随着死亡因素的增加,该模型存在所谓过度拟合的问题。Plat(2009)考虑低年龄人群和高年龄人群在死亡率改进时间效应上的进行区分,通过引入两个时间效应因子使模型具有更好的解释力。Hua Chen et al.(2011)考虑到了时间效应的跳跃及非对称特征,构建了广义的Lee-Carter模型。国内方面,韩猛和王晓军对Lee-Carter模型进行了改进,通过一个双随机过程对Lee-Carter模型中的时间项进行建模。李志生和刘恒甲(2010)分析了Lee-Carter模型各种拟合方法的拟合优度,文章最后利用最优拟合模型,并利用Bootstrap方法进行了区间估计。

然而,上述模型估计出的年龄改进效应βx往往具有非规则变动特征,整个数据序列缺乏平滑性。研究表明:如果βx项缺乏光滑性,那么每个年龄段的年龄改进效应βx和残差项εx,t之间存在明显的反向关系,这显然违背了残差项的独立同分布假设。本文在借鉴P-B模型的基础上,同时考虑到对不规则的βx项进行惩罚,构建带有惩罚的泊松对数双线模型(P-P-B模型),并使用该模型对人口未来死亡率进行预测,最后研究了预期寿命的变化对我国养老金个人账户的影响。

1 模型的构建

Lee&Carter(1992)最早提出了一个简洁的动态死亡率模型,他们的主要思路是将死亡率分解为年龄效应、时间效应和年龄改进效应。该模型的数学表达式为:

其中,mx,t为x岁个体在日历年t的一年期中央死亡率,αx为x岁群体在整个样本期的平均死亡率(年龄效应),κt为死亡率随时间的改进速度(时间效应),βx代表年龄x对κt的敏感度(年龄改进效应),εx,t为误差项。

Brouhns et al.(2002a)认为,由于x岁人群在日历年t的死亡人数Dx,t始终为整数,可以使用泊松过程对Dx,t进行描述:

在Brouhns et al.泊松对数双线模型中,年龄为x的投保人在日历年t死亡人数Dx,t被认为服从泊松分布,均值为erx,tmx,t(其中erx,t为日历年t,年龄为x的被保险人在年中的风险暴露数),该模型的对数似然函数为:

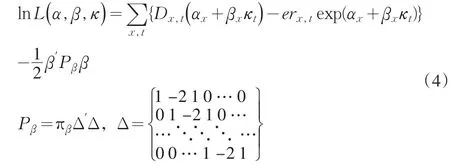

为了得到较为平滑的βx项,我们对上述模型加入一个惩罚项,从而得到一个带有惩罚的对数似然函数:

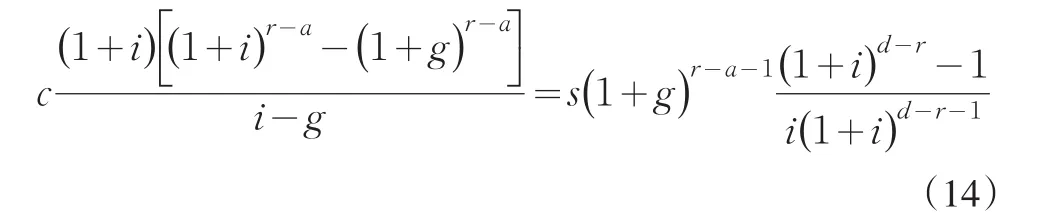

其中,πβ代表平滑系数,β′Pββ为对不规则βx的进行惩罚。带有惩罚项的泊松对数双线模型可综合考虑了泊松对数双线模型的拟合优度和βx项的光滑程度。

模型的参数估计可以通过下述牛顿迭代方法得到:

用交叉验证方法估计出一个最优的平滑系数πβ。

求解最优平滑系数非常费时,一般只能使用网格法进行搜索。

2 参数估计及预期寿命的预测

2.1 数据来源和处理

本文选择全国分年龄性别人口死亡率数据,所有原始数据都来源于《中国人口统计年鉴》和《中国人口与就业统计年鉴》(1985~2009),对于原始数据做如下处理:

(1)进行年龄分组。祝伟(2009)和韩猛(2010)采用每五岁的年龄分组方法,然而,这种方法会使结果出现一定的偏差,特别是在高年龄段。显而易见,60岁和65岁个体的死亡率是不同的,有鉴于此,我们使用每一岁的年龄分组方法。

(2)确定年龄末组。由于大多数统计年份的末组都是90岁以上,因此,本文的末组选为90岁以上。1997年数据的末组为85岁以上,对于该年份85岁以上个体的死亡率,我们采用Human Mortality Data中的数据处理方法进行拆分。2002年数据的末组为100岁以上,我们对90岁以上的数据进行合并。

(3)对零死亡率数据进行处理。由于统计抽样问题,有些年份部分年龄段的死亡人数为零,从而导致其死亡率为零。零死亡率不仅与事实也不符,而且导致模型无法求解,因此,我们对零死亡率进行修正,令其等于相邻年份死亡率的均值。

(4)由于1996年数据缺失,我们使用相邻年份的数据做插值处理。

2.2 参数估计

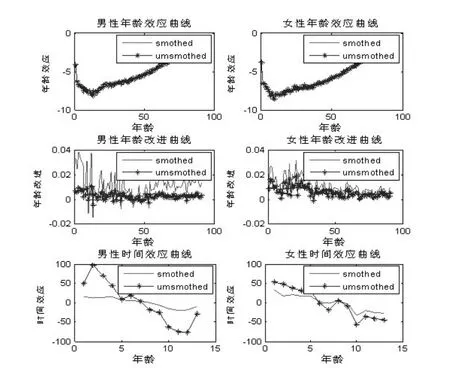

我们首先使用奇异值分解技术对Lee-Carter模型的参数进行估计,然后将其作为初始值带入P-P-B模型,通过不断迭代进行求解。首先,需要选择出最优的平滑系数,本文通过网格搜索法在0到10^10范围内对最优平滑系数进行搜索,步长为10,求得男性和女性最优平滑系数分别约为930和1040。然后,通过不断迭代对模型的其他参数进行求解,图1给出了P-B模型(unsmothed)和P-P-B模型(smothed)的参数估计曲线对比。

分析图1后可以得到以下三点结论:首先,从年龄效应曲线看,不管是男性还是女性,P-P-B模型与P-B模型得到的年龄效应曲线都完全重合,这表明,P-P-B模型对年龄效应不产生任何影响;其次,从年龄改进曲线看,P-P-B模型使年龄改进曲线更加平滑,这表明该模型确实能够有效降低抽样误差,增强预测的可信性;最后,从时间效应看,P-P-B模型使时间效应发生改变,但改变趋势不明显。

图1 两种模型得到的参数对比

2.3 预测未来死亡率和预期寿命

预测未来死亡率,一般首先对时间效应kt进行时间序列建模(Renshaw et al.,2006),从而预测时间效应的未来值,然后再利用Lee-Carter模型预测未来的死亡率。这里,我们首先利用ADF检验,判断kt序列为非平稳序列,对kt进行一次差分,一次差分后的序列为平稳序列,即I(1)。将一次差分后得到的平稳序列命名为′t,由eviews软件观察,′t的自相关函数和偏自相关函数并没有明显的不同于0,因此,可以确定原序列为ARIMA(0,1,0)过程,ARIMA(0,1,0)的参数估计结果为:

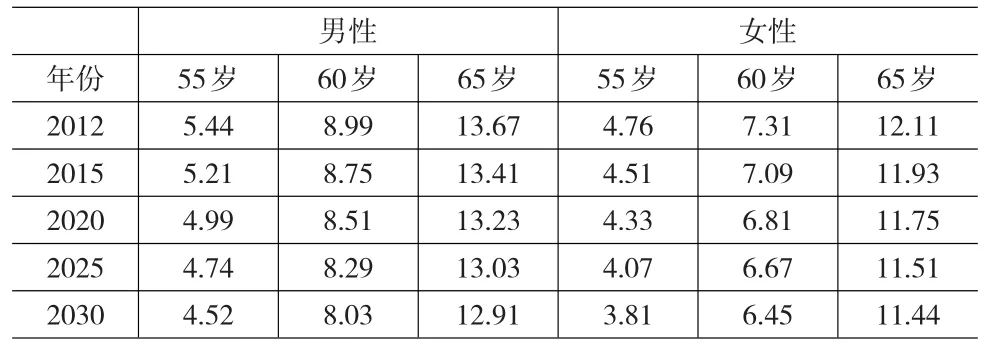

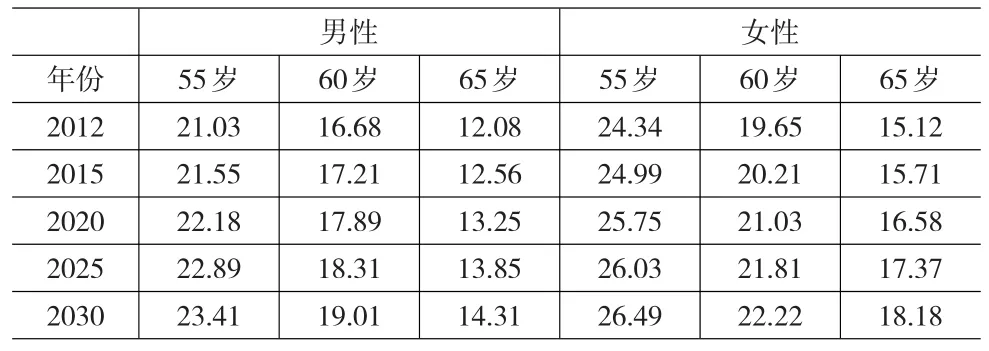

将上述模型得到的时间效应预测值代入Lee-Carter模型就可以得到各个年龄段被保险人在未来年度的死亡率预测值,然后通过精算换算得到预期寿命的预测值。表1和表2分别给出了各年龄段男性和女性在未来年份死亡率和预期寿命的预测值。由表1和表2可知,男性和女性都呈现死亡率不断降低,预期寿命不断增加的趋势。

表1 死亡率预测值(单位:0.001)

表2 预期寿命预测值

3 长寿风险对养老金个人账户的影响

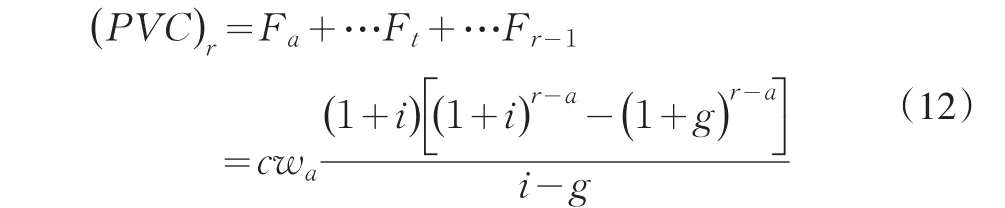

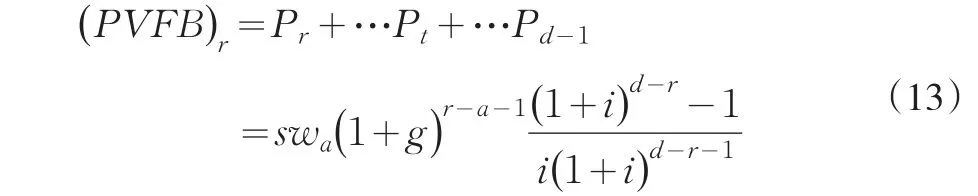

我国实行社会统筹与个人账户相结合的养老金模式,其中统分账户受人口出生率、死亡率、赡养比例等较多因素的影响,这里暂不讨论。本文只研究预期寿命的变化对养老金个人账户产生的影响。首先假设职工开始工作的平均年龄为a岁,开始工作时的平均工资为wa,工资增长率为g,个人账户的缴费率为c,投资收益率为i,退休年龄为r。职工在第一年工作的缴费为Ca=cwa,该金额累积到退休时刻为Fa=Ca(1+i)r-a,而职工在第t年(a ≤t≤r-1)的缴费率为Ct=cwt=cw(1+g)t-a,该金额累积到退休时刻为Ft=cwa(1+g)t-a(1+i)r-t,则职工在整个缴费期累积到退休时刻的累计值为:

要实现个人账户的收支平衡,必须要求职工在退休时刻缴费的累计值与退休后的领取养老金的现值相等。即有(P VC)r=(P VFB)r,也即

根据《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号)的规定:“个人账户养老金月标准为个人账户储存额除以计发月数,计发月数根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。”以辽宁省为例,《辽宁省完善企业职工基本养老保险制度的实施意见》(辽政发[2006]28号)规定,60岁退休人员养老金的计发月数为139个月。假设y为计发月数,而每年支付的退休金数额固定为k,则在基金平衡的条件下有:

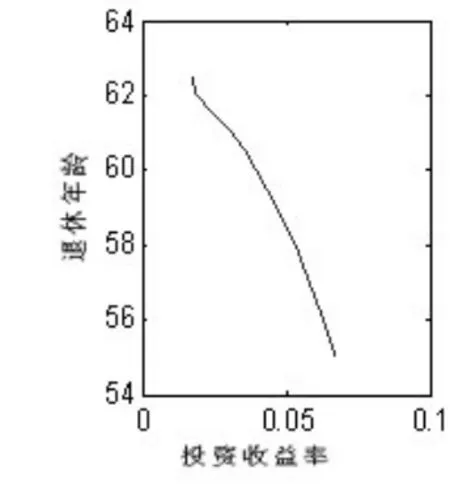

以女性为例,假设其55岁退休,由式(15)可知,为了实现养老金个人账户基金平衡。养老金的投资收益率应该达到6.7%。然而,由于投资渠道等因素的限制,我国养老金的投资收益率一直偏低,有数据显示,近几年来养老金的名义收益率不到2%。较低的投资收益率使养老金存在一定的缺口,而且随着未来预期寿命的不断增加,缺口的规模也会不断扩大。因此,积极地进行资产负债管理,提高投资收益率是我国养老金的当务之急。如果基金投资收益率无法提高到收支平衡的水平,也可以通过推迟退休年龄的方式实现基金的收支平衡。假设投资收益率保持在2%的水平上,根据式(15),只需将退休年龄提高到大约62岁就可实现收支平衡。可见,在基金平衡条件下,投资收益率与退休年龄存在一定的替代关系(见图2)。

图2 投资收益率与退休年龄的关系

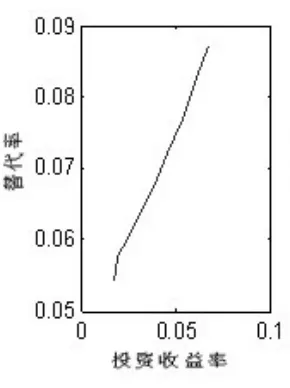

图3 投资收益率与替代率的关系

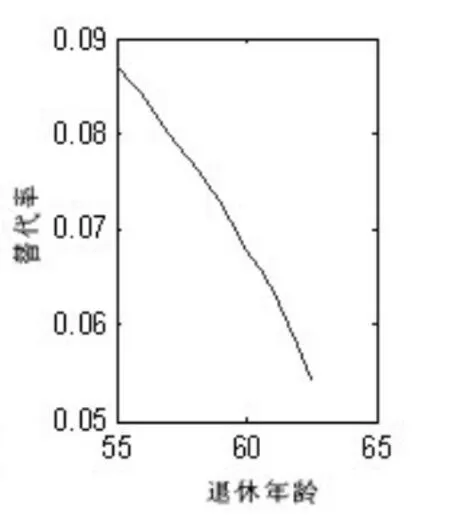

图4 退休年龄与替代率的关系

下面讨论在基金平衡条件下,投资收益率和退休年龄对替代率的影响,首先对相关的参数进行校正,根据《中国统计年鉴》,我国城镇职工的平均工资在1992年为2711元,2008年29229元,16年间职工工资的增长率为16%(g=16%),个人账户缴费比例为个人工资的8%(c=8%),假设工人参加工作的平均年龄为20岁(a=20)。通过式(14)可以求出不同投资收益率与退休年龄组合的替代率水平。图3、图4给出了基金平衡条件下替代率与投资收益率和退休年龄的关系,从图3、图4可以得到以下两点结论:首先,替代率与投资收益率正相关,当投资收益率为2%时,退休替代率仅为5.8%,当投资收益率为6.7%时,退休替代率提到8.9%;其次,替代率与退休年龄反相关,当退休年龄为55岁时,替代率为8.9%,当退休年龄增加到为62.5岁时,替代率降低到5.4%。可见,虽然推迟退休年龄也能够实现个人账户的平衡,但也降低了退休替代率,因此,提高养老金的投资收益率是实现个人账户收支平衡,达到目标替代率的最有效的途径。

4 结论

本文首先对我国人口的死亡率状况构建了带有惩罚的泊松对数双线模型,然后使用该模型对未来死亡率和预期寿命进行预测,最后对养老金个人账户面临的长寿风险进行了分析。本文得到以下结论:

首先,由参数估计的结果可知,带有惩罚的泊松对数双线模型(P-P-B模型)的年龄改进效应βx具有更加光滑的特征,与传统P-B模型相比,由该模型得到的残差项满足独立同分布假设,因此该模型能够更好的拟合我国人口的死亡率变化。

其次,通过模型预测发现,我国各年龄段人口的死亡率会不断下降,人口未来的预期寿命呈逐年上升的趋势,而现有生命表对未来人口死亡率改进估计不足。这导致养老金机构面临非常显著的长寿风险。

最后,在现有支付机制下,寿命的增加会使养老金个人账户产生亏空,而且随着时间的推移,亏空的程度会不断增加。通过提高养老金的投资收益率或延迟退休年龄可以使个人账户实现收支平衡。

[1]Lee,R.D.,Carter,L.R.Modeling and Forecasting U.S.Mortality[J].Journal of the American Statistical Association,1992,(87).

[2]Brouhns,N.,M.,Denuit,J.K.,Vermunt.A Poisson Log-bilinear Approach to the Con-struction of Projected Life Tables[J].Insurance:Mathematics&Economics,2002,(31).

[3]Daniel Bauer,Florian W.Kramer,Risk and Valuation of Mortality Contingent Catastrophe Bonds[C].Working Paper,2007.

[4]Renshaw,A.E.,S.Haberman.Lee-Carter Mortality Forecasting:a Parallel Generalized Linear Modelling Approach for England and Wales Mortality Projections[J].Applied Statistics,2003,(52).

[5]Renshaw A.E.,Haberman S.A Cohort-based Extension to the Lee-Carter Model for Mortality Reduction Factors[J].Insurance:Mathematics and Economics,2006,38(3).

[6]韩猛,王晓军.Lee-Carter模型在中国城市人口死亡率预测中的应用与改进[J].保险研究,2010,(10).

[7]李志生,刘恒甲.Lee-Carter死亡率模型的估计与应用[J].中国人口科学,2010,(3).