人民币行为均衡汇率与汇率错位的测算

2013-10-20高书丽

高书丽

(1.天津财经大学理工学院,天津 300222;2.北京联合大学商务学院,北京 100025)

0 引言

近年来,人民币汇率问题成为理论界、政策当局关注的焦点。特别是随着中国经济的快速增长以及对世界经济影响力的逐渐增强,一些西方国家不断鼓噪所谓的人民币汇率问题,并施压人民币升值。在此背景下,人民币是否依然存在西方国家所谓的低估现象?人民币均衡汇率水平是多少?是否应该继续使人民币汇率升值?这些是我国宏观经济管理中亟需做出判断的重要问题。

对于人民币均衡汇率以及汇率错位程度的研究大都从实际汇率角度出发,并在修正上述各种均衡理论的基础上展开定量分析,其研究思路一般是首先估计出人民币的均衡汇率水平,在此基础上计算人民币偏离均衡汇率的水平即错位程度,最后找出导致汇率失衡的基本原因。早期对人民币均衡汇率的研究多采用购买力评价理论,然而有学者认为该理论对于人民币而言并不适用。目前对于人民币均衡汇率及汇率错位的研究采用较多的是发展中国家均衡汇率模型和行为均衡汇率模型。如张斌(2003)使用发展中国家均衡汇率模型测算了人民币的均衡汇率水平,认为人民币均衡汇率升值的根源是成功的市场制度改革和对外开放政策[1]。施建淮和余海丰(2005)采用行为均衡汇率模型测算了1991年1季度至2004年3季度期间的汇率错位,认为人民币实际汇率在大部分时期偏离人民币均衡实际,其中1997年1季度高估程度达30%左右[2]。胡再勇(2008)、唐亚晖和陈守东(2010)、许罕多和郝为(2011)等利用行为均衡汇率模型并选取不同的基本经济变量进行研究,结果多认为人民币汇率低估在20%以内[3~5]。但国外对人民币汇率错位的研究大都认为人民币存在严重的低估,如Cheung、Chinn和Fujii(2007)利用绝对购买力测算了截至2004年的人民币汇率变动,发现人民币汇率的错位程度超过了50%[6]。Cheung、Chinn和Fujii(2010)利用相同方法测算了截至2007年人民币汇率错位情况,仍然认为不能拒绝人民币被低估40%的原假设,并认为利用面板数据回归得到的结果更为可靠[7]。Coudert and Couharde(2007)利用BEER与FEER方法测算了2000至2004年的人民币汇率错位情况,认为人民币实际汇率存在较严重低估[8]。而Reisen(2010)则认为相比印度和南非而言,人民币汇率并不存在严重低估[9]。

1 人民币均衡汇率理论模型

1.1 理论模型

本文主要采用行为均衡汇率(BEER)的方法来测算人民币实际汇率均衡水平和错位程度。行为均衡汇率理论主要由MacDonald(1997)、Clark和MacDonald(1998)提出和发展起来的,通过一个简约一般均衡单方程来解释实际有效汇率与其相关的基本经济变量在样本期间内的行为,并以此来确定均衡实际汇率水平。从实证分析结果来看,该方法具有较好的解释力,因而得到了广泛的应用。以下为有代表性的简约方程:

其中:qt为观测到的实际汇率;Z1为长期内影响汇率的基本经济因素向量;Z2为中期内影响汇率的基本经济因素向量;T为影响汇率的短期、临时因素组成的向量;ε为随机扰动项,β1、β1为约化型系数向量。从(1)可以看出,可观测到的实际汇率长期、中期、短期内影响实际汇率变动的因素及随机扰动项的函数。

定义当期均衡实际汇率是由中长期基本经济要素的当期值确定的均衡汇率,即:

相应的,将观测到的实际汇率与当期均衡汇率之差定义为当期汇率错位(Current Misalignment,简写为cmist),即:

Clark和MacDonald(1998)指出,由于基本经济要素的当前值有可能会偏离其合意水平,因此有必要再定义一个总的汇率错位水平(Total Misalignment,简写为tmist),tmist是实际观测到的汇率与基本经济要素长期值所确定的长期均衡汇率之差,即:

1.2 决定人民币均衡汇率的变量选取

如众多学者所提到的,运用BEER模型估算均衡汇率,选择合适的基本经济变量非常关键。本文在借鉴行为均衡汇率的经典文献以及国内众多学者的研究成果基础上,考虑到相关数据的可得性,最终选取劳动生产率(PROD)、贸易条件(TOT)、政府支出(GE)、贸易开放度(OPEN)、净对外资产(NFA)等五个变量作为构造均衡汇率模型的基本经济变量。

(1)劳动生产率(Productivity,简称PROD):在均衡实际汇率的实证研究中,一般认为劳动生产率的增加会带来实际汇率的上升,这种影响通过有名的巴拉萨-萨缪尔森效应(简称B-S效应)体现出来。B-S效应是指贸易品与非贸易品部门生产率增长速度的差异会导致实际汇率发生变化。

(2)贸易条件(Terms of Trade,简称TOT):贸易条件是指一国出口价格指数与进口价格指数之比。对于贸易条件变化对实际汇率的影响,多数文献认为,一国贸易条件改善,意味着该国可以获取更多的贸易利益,经常账户收支状况也将改善,从而推动实际汇率升值。反之,实际汇率倾向于贬值。但部分学者认为二者关系不确定。我们暂且不确定二者之间的关系,通过实证结果来分析。

(3)政府支出(Gorvement Expenditure,简称GE):政府消费主要集中在非贸易品方面,当政府支出增加时,相对于贸易品而言,非贸易品价格上升,从而促进该国实际汇率的升值;相反,政府对非贸易品支出的减少将导致实际汇率的贬值。从上述分析可知,政府支出的增加会对实际汇率升值产生正向影响。

(4)贸易开放度(OPEN):在研究人民币均衡汇率时多数文献将贸易开放度作为基本经济要素之一,并认为一国的贸易开放程度将反向影响到实际汇率水平。一般而言,随着开放度的提高,贸易自由化的程度也将随之提高。为了促进出口贸易,本币可能贬值到一个较低的水平,同时,在贸易政策上采取抑制进口、鼓励出口等政策,因此贸易开放度的提高必然会对人民币实际汇率产生影响,本文暂定贸易开放度与实际汇率成负向关系。

(5)国外净资产(Net Foreign Assets,简称NFA):国外净资产等于一国所拥有的国外资产扣除国外负债后的资产净值,主要包括一国的外汇储备、黄金等资产。当国外净资产提高时,意味着该国可以从外部获得较多的投资收益,经常项目收支状况将改善,这时要求均衡汇率升值以保持外部平衡的可持续性,因此国外净资产的增加对实际汇率有正向影响关系。

结合行为均衡汇率模型(BEER)和上述影响均衡汇率的中长期基本经济变量,本文构造如下人民币均衡汇率的计量模型:

其中,REER代表人民币实际汇率,“+”表示该变量的增加会导致汇率升值;“-”表示该变量的增加会导致汇率贬值;“?”表示该变量对汇率的影响方向不确定。

2 人民币均衡汇率及汇率错位测算

2.1 数据说明

本文研究区间为1994第1季度至2011年第4季度。其中:REER采用国际清算银行(BIS)计算的人民币实际有效汇率指数作为代理变量,其值上升表示本币升值,下降表示本币贬值。贸易条件TOT利用出口额与进口额对比得到;开放度OPEN由进出口总额与GDP数据的比值即贸易依存度的季度数据为替代变量;劳动生产率PROD用GDP与就业人数的比值来表示;政府支出GE用国家财政支出占GDP的比重作为替代变量;国外净资产NFA,用外汇储备占GDP的比重作为替代变量。

除汇率数据来源于国际清算银行数据库外,其余数据均来自中国经济信息网。所有指数均以1994年为基期;通过对变量的趋势观察,发现基本经济变量均存在季节性,因此采用CensusX12方法对相关变量进行季节调整;为消除异方差,对所有变量均取对数。

2.2 人民币均衡汇率的估算

2.2.1 协整分析

首先利用ADF方法对lnREER、lnPROD、lnTOT、lnGE、lnOPEN和lnNFA进行单位根检验,如果不存在单位根,则表明序列是平稳的,否则不平稳。检验结果见下表1:

表1 单位根检验结果

检验结果表明:所有变量均是非平稳变量,各变量的一阶差分在1%的显著性水平下均平稳,变量之间可能存在协整关系。本文利用Johansen检验来判断各变量之间是否具有协整关系,选取滞后期为2,检验结果见表2、表3:

表2 Johansen协整检验结果

表3 标准化的协整方程

通过迹检验和最大特征值检验,在5%的显著性水平下,拒绝不存在协整关系的假设,说明变量之间存在协整关系,选取最大特征值所对应的协整向量作为经济变量间的长期均衡关系,由表3可建立如下人民币实际汇率的协整方程:

由协整方程可知,劳动生产率的提高、政府支出以及国外净资产的增加会使人民币实际有效汇率升值,贸易开放度的提高和出口贸易条件改善对实际有效汇率则有负向影响。基本经济要素对人民币实际有效汇率的影响方向与理论分析基本吻合。具体来看,劳动生产率对人民币实际汇率的正向影响最大,劳动生产率每提高1%,人民币实际汇率约升值1.8607%,表明B-S效应在我国成立。其次是政府支出,当政府支出占国内生产总值的比重提高1%时,人民币实际汇率约升值1.3192%。国外净资产对人民币实际汇率的弹性系数为0.5148,即国外净资产增加1%,人民币实际汇率约升值0.5148%。贸易开放度对人民币实际汇率有负向影响,即开放度每增加1%,人民币实际汇率下降0.3189%,表明我国对外开放程度的加深会对人民币均衡汇率产生负向影响。贸易条件提高1个百分点,实际有效汇率下降约0.2916%,这说明贸易条件改善所产生的替代效应大于收入效应,这可能也源于我国长期实施的出口导向战略。

2.2.2 人民币均衡实际汇率的测算

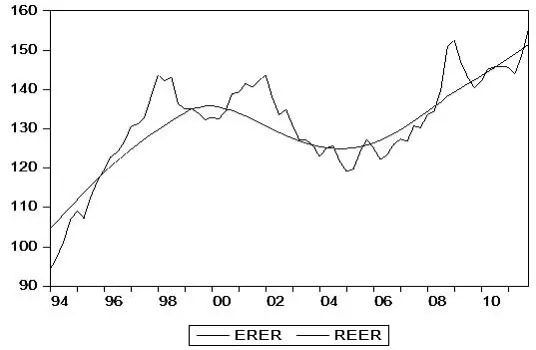

本文采用目前宏观经济研究中广泛使用的Hodrick-Prescott滤波法来提取各基本经济变量的长期均衡值,然后将其带入到方程(8)中,求出长期均衡汇率ERER(Equilibrium Real Exchange Rate)。由于模型中ERER和REER均为对数形式,因此将其通过指数函数变换为初始值,二者的对比可见图1:

2.3 人民币实际汇率错位的测算

图1 人民币实际有效汇率与长期均衡汇率对比图

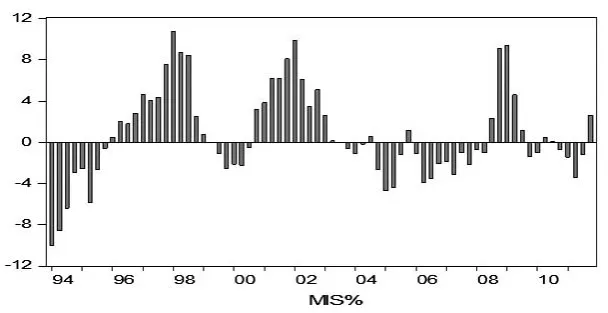

人民币实际汇率错位程度的测算公式见(9)式,如果错位符号为正,即人民币实际汇率大于均衡实际汇率,表明人民币实际汇率被高估,反之,错位符号为负时,表明人民币实际汇率被低估。根据(9)式计算出1995~2011年各季度的实际汇率错位情况,结果见图2。

图2 人民币实际汇率错位

图2反映了人民币实际有效汇率REER相对于长期均衡汇率ERER的错位情况,从人民币实际有效汇率错位情况看,经历了以下5个阶段:

(1)1994年1季度至1995年4季度,人民币实际有效汇率表现为低估,其中1994年1季度低估达到9.94%。

(2)1996年1季度至2003年2季度,基本上处于高估状态,其中1998年1季度为最高,达到11.03%,在1999年2季度至2000年3季度略有低估。在此期间,1997年下半年爆发了亚洲金融危机,除香港外我国主要贸易伙伴国的货币对美元的汇率都出现了较大幅度的贬值,而人民币名义汇率坚持不贬值,这就直接导致了人民币实际有效汇率高估。1999年世界经济趋于稳定,汇率水平逐步恢复,高估情况有所下降。

(3)2003年3季度至2008年2季度,处于低估状态,波动幅度较小。在此期间,我国汇率体制进行了改革,自2005年7月21日开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,在一定程度上改变了受美元牵制的情况,人民币实际有效汇率与均衡汇率波动较小。

(4)2008年3季度至2009年3季度,处于高估阶段,且波动幅度较大,2008年4季度至2009年1季度波动超过8%。主要是2008年受全球金融危机的影响,人民币汇率问题在国际社会上饱受压力,实际有效汇率处于上升势头,相比缓慢上升的均衡汇率来说,人民币实际有效汇率错位程度加大。

(5)2009年4季度至2011年4季度,波动幅度小,围绕均衡汇率上下波动,但在2011年4季度,汇率出现高估。随着各国经济走出国际金融危机的困局,一些西方国家再次鼓噪所谓人民币汇率问题,并威胁将我国列入汇率操纵国,人民币实际有效汇率有高估趋势。

3 结论及政策建议

基于经典的行为均衡汇率理论,本文利用1995~2011年的季度数据对人民币均衡汇率和汇率错位程度进行了估计。结果表明人民币实际有效汇率与所选择的基本经济变量存在协整关系,其中劳动生产率的提高、政府支出以及国外净资产的增加会促使人民币实际有效汇率升值,而贸易开放度的提高和出口贸易条件改善对实际有效汇率则产生贬值的压力。人民币长期均衡汇率虽在2001~2005年有所下降,但从整个样本区间来看基本上处于上升的走势,这与经济基本面中的劳动生产率提升、国外净资产增加有较大关系,同时也从另外一个角度体现了我国综合国力的提升。1995~2011年期间人民币实际有效汇率先后经历了两次低估和两次高估,人民币汇率并未出现像西方国家所言的被大幅低估的现象,并不存在严重的失调。汇率错位短期内或许会产生正面影响,但从宏观经济长期运行角度来看,无论是汇率高估抑或是汇率低估都将对一国经济发展产生负面影响,不利于经济的稳定发展。面对日益复杂的国际经济环境,我国应顶住外界压力,自主调节人民币升值幅度,通过进一步深化人民币汇率体制改革,完善参考一篮子货币、有管理的浮动汇率制度,建立起由市场力量对汇率进行定价的新机制,在逐步增加汇率弹性的同时,保持人民币汇率在合理均衡水平上的基本稳定,削弱汇率对我国经济带来的负面影响。

[1]张斌.人民币均衡实际汇率:简约一般均衡下的单方程模型研究[J].世界经济,2003,(11).

[2]施建淮,余海丰.人民币均衡汇率与汇率失调:1991~2004[J].经济研究,2005,(4).

[3]胡再勇.人民币行为均衡汇率及错位程度的测算研究:1978~2006[J].当代财经,2008,(1).

[4]唐亚晖,陈守东.基于BEER模型的人民币均衡汇率与汇率失调的测算:1994Q1~2009Q4[J].国际金融研究,2010,(12).

[5]许罕多,郝为.人民币实际有效汇率错位研究[J].当代经济研究,2011,(7).

[6]Cheung,YW.,Chinn,M.,Fujii,E.The Overvaluation of Renminbi Un⁃dervaluation[J].Journal of International Money and Finance,2007,26(5).

[7]Cheung,YW.,Chinn,M.,Fujii,E.China's Current Account and Ex⁃change Rate in Robert C.Feenstra and Shang-Jin Wei.China's Grow⁃ing Role in World Trade[M].Chicago:University of Chicago Press,2010.

[8]Coudert,V.Couharde,C.Real Equilibrium Exchange Rate in China Is the Renminbi Undervalued?[J].Journal of Asian Economics,2007,18(4).

[9]Reisen,H.Is China’s Current Overvalued?The US-Sina Current Dis⁃pute:New Insights from Economics,Politics and Law[R].A Vox EU.org Publication,2010.