企业治理结构对企业业绩的影响

2013-10-16叶华平

叶华平

(浙江大学 城市学院,杭州310058)

一、引言

企业治理结构,指为实现企业最佳经营业绩,企业所有权与经营权基于信托责任而形成相互制衡关系的结构性制度安排。企业治理结构要解决涉及企业成败的三个基本问题:一是如何保证投资者(股东)的投资回报,即协调股东与企业的利益关系;二是企业内各利益集团的关系协调;三是提高企业自身抗风险能力。因而,企业治理结构一直是学术研究的热点问题之一。企业业绩如何,在很大程度上取决于它的治理结构是否合理,治理结构较好的企业,往往能创造出更好的业绩,也更容易吸引外部投资者。

中国特殊的国情决定了不少企业的治理结构并不完善,不少上市企业在上市后仍然存在不能流通的股份。为解决同一上市企业股份分为流通股和非流通股的股权分置状况,上市企业启动股权分置改革,其本质是要把不可流通的股份变为可流通的股份,真正实现同股同权。大股东持股比例反映了大股东对上市企业的重视程度,也反映了大股东对上市企业的控制程度。投资者投资A股时,往往要关注大股东情况,大股东的实力对上市企业的经营业绩具有非常重要的影响。随着机构投资者队伍的壮大,越来越多的机构持有A股股权。相对于散户投资者,机构投资者被认为是成熟、理性的投资者。机构投资者看好的A股,治理结构可能会更好。企业治理结构问题研究涉及多方面,本文着重研究上市公司的流通股比例、第一大股东持股比例、机构投资者持股比例与企业业绩的关系。

二、文献回顾与研究假设

近年来,国外的学者高度关注企业治理结构与企业业绩的关系 (Sanjai & Brian,2008[1];Anne & Parveen, 2009[2];Lawrence etc.,2006[3]),国内学者也进行了大量的探索。张国林和曾令琪(2005)[4]提出假设,认为在中国,大多数流通股持有者追求的是短期股票买卖差价,一般对企业经营不感兴趣,因而流通股比例与企业业绩之间不存在显著关系。陈小悦和徐晓东(2001)[5]通过实证检验,发现在企业治理对外部投资者利益缺乏保护的情况下,流通股比例与企业业绩之间负相关。朱小平和陈仲威(2007)[6]认为,流通股股东绝大多数为散户投资者,由于资金量的限制,他们很难通过股东大会发挥企业治理作用。综合以上观点,流通股比例越高,企业业绩越差,本文提出第一个研究假设:

H1:上市企业的流通股比例与上市企业的业绩呈负相关关系。

陈小悦和徐晓东(2001)[5]的实证检验表明,在非保护性行业,企业业绩是第一大股东持股比例的增函数。白重恩等(2005)[7]认为,中国控股股东大部分是各级政府,他们在其股份相当大时有动力对上市企业进行政策扶持,从而上市企业的经营业绩更佳。晏艳阳和刘振坤(2004)[8]发现,在股权相对分散的企业中,我国上市企业股权集中度与企业业绩呈显著正相关关系。由于第一大股东十分关注上市企业,对上市企业从资金、人员、技术等方面给予帮助,因此本文提出第二个研究假设:

H2:第一大股东持股比例与上市企业的业绩呈正相关关系。

穆林娟和张红(2005)[9]发现机构投资者既是价值发现者也是价值创造者,机构投资者对提升企业业绩有积极意义。肖斌卿等(2007)[10]的实证检验表明,机构投资者持股比例提高能有效促进企业提升投资者关系管理水平,而投资者关系管理与企业业绩存在内生性。唐跃军和宋渊洋(2010)[11]实证研究显示,机构投资者持股变动对企业业绩具有显著的正面影响。机构投资者研发力量较强,信息灵通,往往能选择较好的股票,因此本文提出第三个研究假设:

H3:机构投资者持股比例与上市企业的业绩呈正相关关系。

三、实证分析

(一)样本选择

本文的样本来自所有沪深A股,剔除变量不全的样本,实际有效样本为6 856个,数据来源于Wind资讯数据库。时间跨度为2005—2009年,总共五年,样本分布见表1。样本数量尽可能最多,时间尽可能最长,因此本文的研究结论是科学可信的。

表1 样本分布

(二)变量定义

本文的被解释变量为企业业绩,包括ROA(总资产报酬率)和ROIC(投入资本回报率),这两个变量也是其他文献中常见的衡量业绩水平的变量。解释变量包括3个:Liquidity(流通股比例),用流通股占总股本的比例表示;Block(第一大股东持股比例),用第一大股东持股数量占总股本的比例表示;Institution(机构持股比例),用机构持股数量占流通A股数量比例表示。控制变量包括4个:Foreign_list(是否境外上市),若在境外上市Foreign_list=1,否则为0;Size(企业规模),用年末总市值的对数表示;Valuation(估值水平),用常见的PEG指标来表示;Multiplier(权益乘数),衡量企业的资本结构。详细的变量定义见下表2。

(三)描述性统计

首先看看各个变量的描述性统计,见表3。ROA的极小值为-97.57%(业绩最差),极大值为115.22%(业绩最好),均值为6%左右,意味着总资产在一年内可以产生6%的回报。ROIC均值为5%左右,意味着投入资本在一年内可以产生5%的回报。Liquidity极大值为100%,说明有些A股企业已经实现了全流通。Block的极小值为0.33%,极大值为86.42%,相差悬殊。Institu-tion的极小值为0,说明有的上市企业没有机构持股;Institution的极大值超过100%,说明有的企业机构持股数量超过了流通A股数量。Foreign_list均值为3%左右,说明大约有3%的上市A股企业实现了境外上市。Valuation的极小值和极大值相差很大,导致标准差很大。Multiplier均值为2.8左右。

表2 变量定义

表3 描述性统计

(四)回归分析

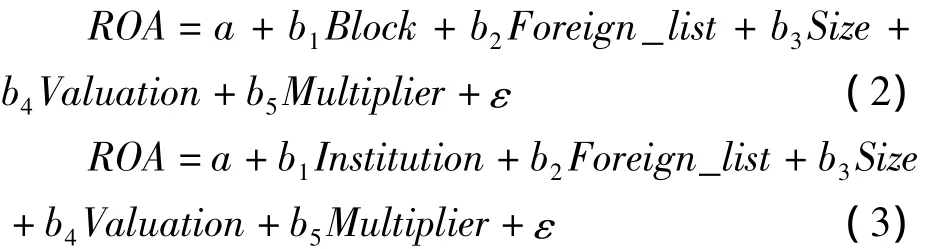

根据研究假设,本文建立的回归模型如下:在方程(1)-(3)中,被解释变量为ROA,解释变量分别为Liquidity、Block和 Institution,a为常数项。若回归结果中b1显著为正或为负,意味着解释变量与被解释变量具有显著的关系。

在表4的回归结果中,方程(1)的b1显著为负,意味着Liquidity与ROA显著负相关,上市企业的流通股比例与上市企业的业绩呈负相关关系,研究假设H1得到支持。方程(2)的b1显著为正,意味着Block与ROA显著正相关,第一大股东持股比例与上市企业的业绩呈正相关关系,研究假设H2得到支持。方程(3)的b1显著为正,意味着Institution与ROA显著正相关,机构持股比例与上市企业的业绩呈正相关关系,研究假设H3得到支持。在方程(1)-(3)中,Foreign_list的回归系数显著为负,说明境外上市不一定会提高企业业绩,相反可能会降低企业业绩;Size的回归系数显著为正,说明企业规模越大,业绩可能越好;Valuation的回归系数没有表现出显著性;Multiplier的回归系数显著为负,意味着企业负债程度与业绩是负相关的,负债程度越高,业绩可能越差。另外,F-Statistic均在1%的水平下统计显著,意味着方程(1)-(3)在整体上存在线性关系。

表4 回归结果

四、稳健性检验

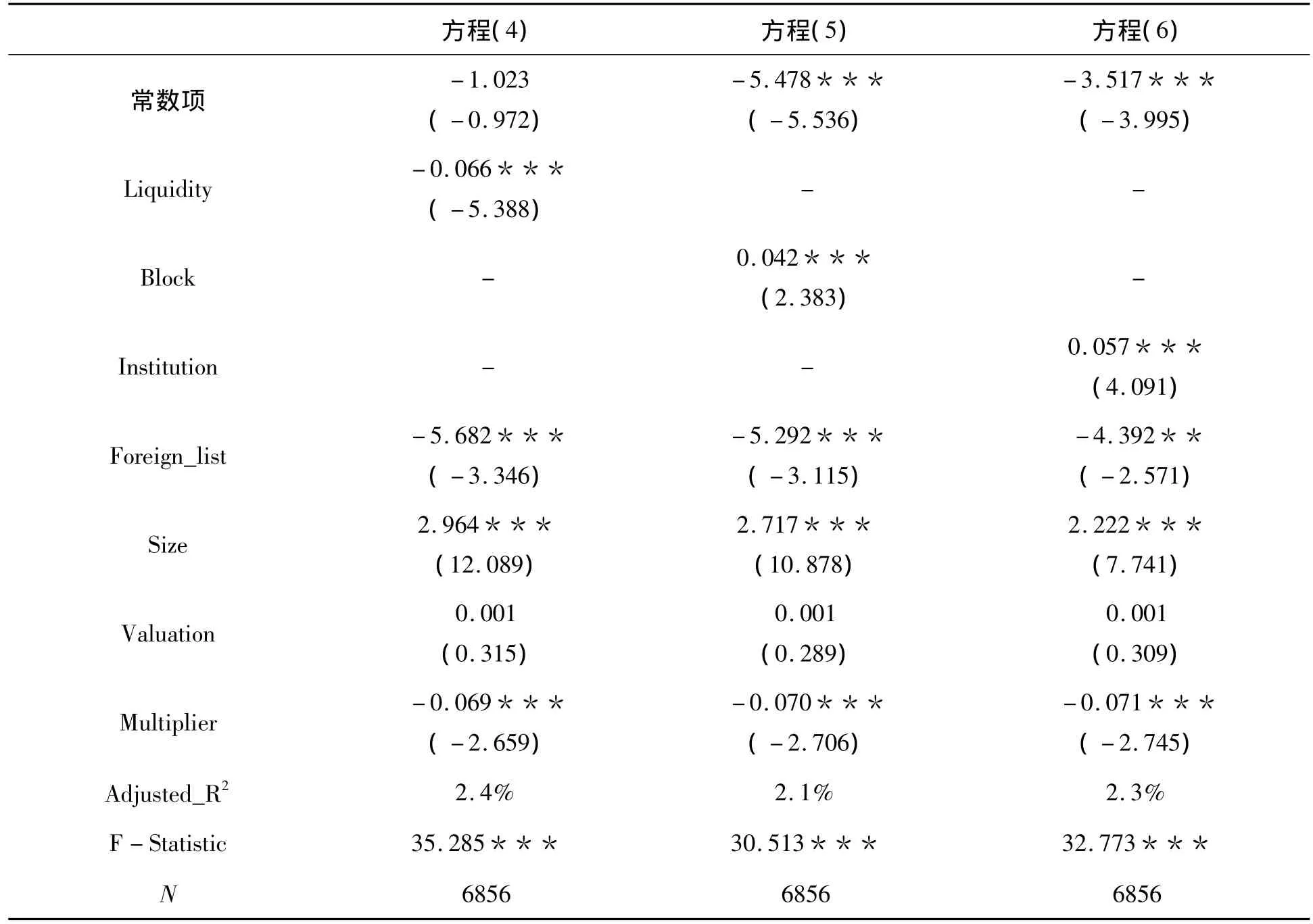

为了进一步检验本文的研究结论是否稳健,将方程(1)-(3)中的被解释变量由ROA替换为ROIC,详见方程(4)-(6)。若方程(4)-(6)回归结果中b1仍然显著,意味着本文的结论比较稳健。

在表5的回归结果中,方程(4)的b1显著为负,研究假设H1得到进一步支持。方程(5)的b1显著为正,研究假设H2得到进一步支持。方程(6)的b1显著为正,研究假设H3得到进一步支持。同样,F-Statistic均在1%的水平下统计显著,意味着方程(4)-(6)在整体上存在线性关系。方程(4)-(6)四个控制变量Foreign_list、Size、Valuation和Multiplier的符号与方程(1)-(3)中的符号也是一致的。

表5 稳健性检验

五、结论与启示

本文选择2005—2009年共6 856个样本,通过回归分析发现,流通股比例对企业业绩有显著的负面影响,第一大股东持股比例对企业业绩有显著的正面影响,机构持股比例对企业业绩有显著的正面影响。本文以最新的上市A股企业为样本,样本数很大,数据来源于Wind数据库,丰富了此类研究的数据来源。

本文的研究结论为上市企业提高经营业绩提供了一些有益的参考。由于流通股比例对企业业绩有显著的负面影响,因而减少国有股减持动作,保持流通股比例,可能更有助上市企业业绩提升。由于第一大股东持股比例对企业业绩有显著的正面影响,第一大股东增加持股比例,加大对上市企业的扶持力度,上市企业的经营可能会更上一层楼。由于机构持股比例对企业业绩有显著的正面影响,应当大力培育理性成熟的机构投资者,理性的机构投资者一般持股时间较长,入市资金量大,拥有足够的研究分析能力和信息,因此更有能力去关心公司治理状况。吸引机构投资者加大对上市企业的持股份额,上市企业业绩可能也会得到提高。

当然,上市企业良好的业绩反过来也会激励所有者减少减持行为,加大回购增持的力度;出于分享良好业绩的考虑,第一大股东也会考虑增加持股比例;机构投资者增加持股后,参与上市企业经营管理,上市企业的经营业绩越来越好。流通股比例、第一大股东持股比例、机构持股比例与上市企业业绩是相辅相成的。

[1]Anne A.,Parveen P.,A Cross-Country Comparison of Corporate Governance and Firm Performance:Do Financial Structure and the Legal System Matter Journal of Contemporary Accounting & Economics,2009,5(2):61-79.

[2]Lawrence D.Brown,Marcus L.Caylor,Corporate Governance and Firm Valuation,Journal of Accounting and Public Policy,2006,25(4):409-434.

[3]Sanjai B.,Brian B.,Corporate Governance and Firm Performance,Journal of Corporate Finance,2008,14(3):257-273.

[4]白重恩,等.中国上市企业治理结构的实证研究[J].经济研究,2005,(2):81-91.

[5]陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001,(11):3-11.

[6]穆林娟,张 红.机构投资者持股与上市企业业绩相关性研究[J].北京工商大学学报:社会科学版,2008,(7):76-82.

[7]唐跃军,宋渊洋.价值选择 VS.价值创造——来自中国市场机构投资者的证据[J].经济学(季刊),2010,(1):609-632.

[8]肖斌卿,等.中国上市企业投资者关系与企业治理[J]. 南开管理评论,2007,(3):51-60.

[9]晏艳阳,刘振坤.股权结构对企业业绩的影响:假定与实证[J].财经理论与实践,2004,(3):42-45.

[10]张国林,曾令琪.股权结构与企业业绩治理效率关系的实证[J].重庆大学学报:自然科学版,2005,(7):140-144.

[11]朱小平,陈仲威.我国商业上市企业的股权结构与企业业绩[J].上海立信会计学院学报,2007,(2):28-37.

[12]唐现杰,宋惠民.论我国上市公司治理结构现状与完善对策[J].哈尔滨商业大学学报:社会科学版,2011,(1):31-34.

[13]王先述.我国家族企业治理模式演进的路径依赖与生存检验[J].苏州大学学报:哲学社会科学版,2012,(2):116-122.