基于资金来源与运用角度的我国大型银行利率风险分析

2013-10-11李君李泊洲

李君 李泊洲

【摘 要】本文从银行的资金来源与运用角度出发,比较最近四年我国大型商业银行资金结构变化,同时分析利率发生波动时对当前不同资金结构的利率风险影响,针对其产生的原因的提出我国当前利率风险应对策略。

【关键词】利率风险;资金来源;资金运用;风险对策

一、我国银行利率风险概述

(一)利率风险概念

根据巴塞尔银行监管委员会发布利率风险管理与监管原则,利率风险是指利率的不利变动给银行财务状况带来的风险。利率的变化会影响到银行所持有的资产利息收入的变化及资产的净值、银行所持有负债的利息成本的变化及负债的净值、其他利率敏感性收入、表外工具的内在价值。

(二)我国银行利率风险概述

1986年1月7日,国务院《中华人民共和国银行管理暂行条例》:专业银行资金可以相互拆借,资金拆借期限和利率由借贷双方协商议定。拆借市场利率(CHIBOR)、债券市场利率、外汇市场利率逐渐开放,利率市场改革使得利率风险由此成为银行业关注的焦点。存款和贷款规模大,其利率变动对银行的成本和收入影响大,因此存款和贷款利率市场化改革推进需要各种条件,推进十分谨慎,但是政府已经扩大金融机构存贷贷款利率浮动区间,如:商业银行、城市信用社贷款利率浮动区间扩大到[0.9,1.7],农村信用社贷款利率浮动区间扩大到[0.9,2],在当前条件下,虽未完全放开,但由于其他利率市场已经形成,依据资本的流动性使得其他利率市场的资金价格的变动同样会影响的短期存贷款利率的变动,进而引起银行的利率风险增加。从表中不难看出四大行利息净收入(元)占比最大值为农行,利率81.86%,最小为中行,69.55%。当前银行主要收益来源于存贷利差,利率的波动会影响利息收入及利息成本支出,利率风险是当前银行经营业的主要风险。

四大行利息净收入(元)占比

数据来源东方财富网

(三)数据来源及分析方法

考虑到中资大型银行在我国银行业中占有主导地位,能代表我国银行业的整体的经营水平,同时考虑数据的详细程度及有用性,选取中央银行网站提供的中资全国性大型银行人民币信贷收支表,为基础分析数据。分析方法主要从银行资金来源及资金运用两个角度分析利率波动引起的利率风险。

二、我国银行利率风险分析

(一)从银行资金来源角度分析利率风险

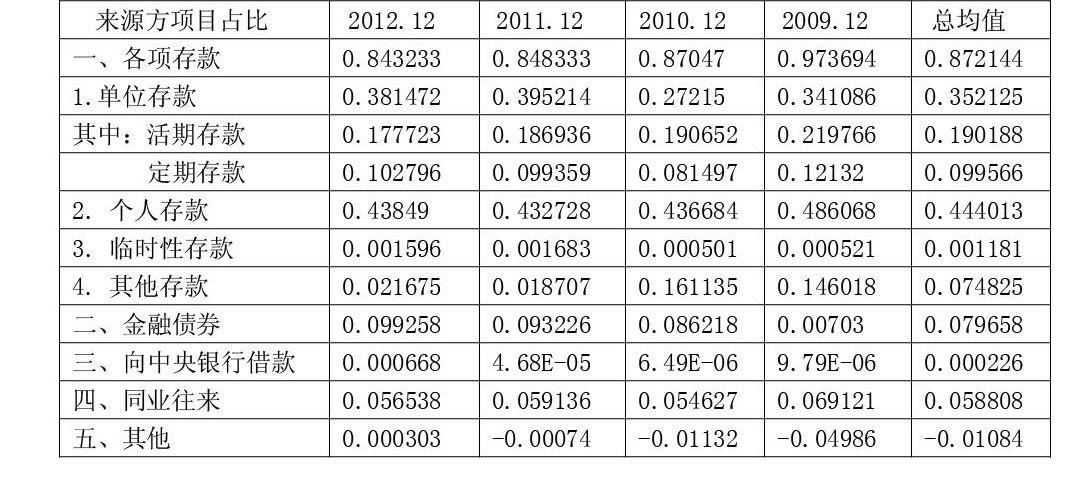

依据中资全国性大型银行人民币信贷收支表提供的银行资金来源数据,整理计算出各数据占资金来源总计的比率,能够很好的了解资金的主要来源形式,能够针对性的分析利率风险的主要来源。数据见下表1-1。

(1)利率波动引起活期存款风险

当利率向上波动时,银行的利息成本上升,给银行带来利率风险,数据显示各存款比率为逐年下降,但乃高达0.883932,说明利率向上变动对银行风险影响较大。而我国大型银行活期存款虽逐年下降,但比率高达0.376673,表明短期利率上升时,活期存款成本快速增加,易引起利率风险增大。当利率下降,有利于降低成本,但活期存款意愿减少,存款总额下降,利率风险转使融资能力下降,融资风险增大。

(2)利率波动引起定期存款风险

从期权角度来看,当利率向上波动时,定期存款者有改变存款期限的权利,转存期限利率较高的存款,目前大中型银行中定期存款包括企业定期和定期储蓄总额占比为0.357094,这表明定期存款存在转存带来的较大的利率风险。当利率下降时,转存对定期存款者明显带来不利,那么银行就会被动承担相对较高的定期存款利率成本,由此定期存款风险增大。

(3)利率波动引起金融债券风险

金融债券是银行发行的债券,承诺定期支付利息并到期偿还本金的银行债券。它属于银行的主动负债行为。数据表明其总额占比为0.079658,对总体金融债券通常用于补充银行资本,以长期债券形式发行,利率为定期利率,当利率上升时,银行发行新的金融债券的成本随着值上升,增大了银行的利率风险。当利率下降时,金融债券由于是长期债券,原以较高存本发行的债券此时使得银行承担了较高的利率成本,加大了银行的利率风险。

(二)从银行资金运用角度分析利率风险

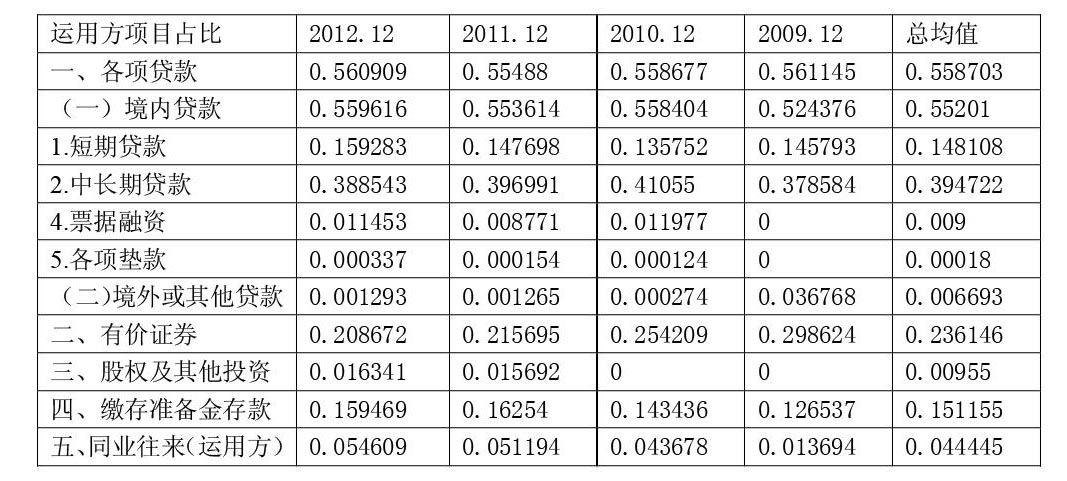

同样依据收支表提供的银行资金运用数据,整理计算出各数据占资金来源总计的比率,数据见表1-2。

(1)利率波动引起短期贷款风险

依据表上数据可以发现贷款在银行资产运用项目中占比为最大,总比均值为0.558703,说明利率波动将会引起较大的贷款风险。

为当短期贷款利率上升时,上升之前的贷款利率相对较低,银行获取的收益不变,但通常短期存款利率会上升,这会使得存款利息增加,与获取的收益不想匹配,造成利率风险。由于是短期贷款,其较快到期,重新以高息转贷,故其风险较低。当利率下降时,之前短期贷款利率相对较高,银行从中受益,但高息贷款者,可以提前还款,转以低息贷款,企业获利有限。从上表可以发现短期贷款占比总额0.148108,总体表现利率风险相对较小。

(2)利率波动引起中长期贷款风险

当中长期贷款利率上升时,上升之前的贷款利率相对较低,银行获取的收益不变,同时通常中长存款利率会上升,这会使得利息增加,与不变收益相比,银行的净利润会下降,利率风险增大。另外中长期利率上升会使得企业合格的贷款者减少,使获取高利的中长期贷款增速减缓,且不能迅速弥补利率上升带来的利率风险。从表中不难看出中长期贷款占比为0.394722,说明利率上升给贷款利率风险较大。当利率下降时,之前相对高息的贷款会面临期权风险,定期存款者会提前还款,转低息贷款,银行利息减少。而中长期存款也会随之降低,使得存款的来源下将,而利率降低使得中长期贷款者增加,出现中长期存贷比并不相匹配,银行的利率风险增加。

总体来看,利率波动无论从影响的资产的数额占比还是从影响的程度来看,中长期贷款利率风险要大于短期贷款风险。

(3)有价证券

有价证券是公司持有的资产,主要包括债券,股权等,通常其获取的收益来源于两个方面,一是利息收入,二是资产的资本收入。从上表来看其总额占比为0.236146,对银行来说,有价证券的价值易受到利率波动的影响。

根据净现值原理,当利率上升时,之前购买的证券利息的现值会下降,同时证券的交易价格会降低,使得证券的资本收入减少,利率上升较高时还会出现亏损,有价证券受利率上升引起风险较大。

同样,当利率下降时,上升之前购买前的证券利息的现值会上升,而资本收入会增加,但新增证券资产的成本会增高,一但利率转向,将会给银行带来加大的利率风险。

(4)缴存准备金存款

根据我国中央银行规定,中国人民银行对金融机构交存的法定存款准备金支付的利率,中央银行对金融机构交存的准备金中超过法定存款准备金水平的部分支付的利率。依据收支表不然看出,我国大型大型银行存款准备金占比为0.151155,资产比重较高,那么利率的波动必然会引起生息资产的收益及净现值的变化。我国2008年中央银行公布的法定存款金利率为1.62%,超额存款金利率为0.72%,利率极低,当利率上升时,存款准备金现值必然下降,将会影响到公司的资产净值,进而对资本充足率产生影响。当利率下降时,存款准备金的利息收益随之降低、利息净值下降,这必将给企业带来利率风险。

三、我国当前利率风险应对策略

(一)从银行资金来源角度提出应对利率风险策略

从银行资金来源角度来看,银行存款比率总体较高,这直接给银行带来了较大利率风险,应尽快降低银行资金来源中的比重,减少银行融资来源对存款负债的过度需求,国际上货币基金组织降低银行利率风险。

对于银行定期存款风险,银行应合理的分析银行定期存款者期权(转存)风险的规模,应用利率风险工具予以对冲,如:利率期货、利率期权、利率互换等,以规避银行定期存款者期权风险,降低银行利率风险。

银行要进行金融债券融资时,要合理的评估及预测当前利率的水平高低,特别要注意利率在整个利率周期的位置,其未来利率运行的趋势,合理的制定融资规模,要测算未来风险的最大值,考虑承受的风险的大小,对发行的金融债券,要进行合理的对充风险。降低利率波动对银行风险影响。

(二)从银行资金运用角度提出应对利率风险策略

中长期贷款利率风险,由于持续的时间长,规模大,对银行经营收益影响大,要特别予以重视,对发出的中长期贷款,要针对利率降低,提前还款进行必要的卖空利率期货对从交易。针对利率上升,银行的收益,要进行必要的买空利率期货的交易,通过转移风险降低利率风险。

同时,在审核中长其贷款时,要特别注意,当前利率水平的高低、周期中位置、运行方向等条件,据此审核发放贷款的规模,从源头上调整中长期贷款规模尽可能的降低利率风险。

虽然有价证券的规模占比小于中长期贷款的规模,但有价证券的利率风险远远大于前者,这是因为有价证券价格受利率影响大,有价证券价格波动大,它会影响证券的资本收入,而对于投资有价证券所带来的分险,依据银行经营谨慎性原则,应尽可能的全部通过对充进行转嫁,是利率风险最小。

缴存准备金存款比率较大,使银行承担的利率风险较大,我国政府应该出台银行存款保险制度,使得存款准备金作为银行抵御挤兑风险的主要手段的功能降低,进而降低存款准备金比率,减少利率风险。银行应针对存款准备金利率风险,使用尽合理的对充工具予以对充。

(三)提高自由资本占比

银行利率风险通过各种方式传导,最终会反应在银行经营运转上来,银行属于负债高杠杆经营方式,银行利率风险会吞噬银行的自有资本,一但资不抵债银行可能会面临破产的风险,通过增加自有资本,能够较好的防御利率风险的危害。

参考文献:

[1] http://www.pbc.gov.cn/publish/main/index.html,(中国人民银行网址)

[2] 王兆宁. 商业银行市场利率风险分析[J].河北经贸大学学报,2011.5.(第32卷)

[3] 谢湲,陈丽娜. 我国商业银行利率风险管理探析[J]. 合作经济与科学,2011.3

[4] 雷德荣. 我国商业银行利率风险管理分析[J]. 内蒙古社会科学,2011.7(第32卷)