非金融机构的网络金融业务发展及商业银行对策研究

2013-09-21曹耀云

曹耀云

(中国工商银行南京雨花支行,江苏 南京 320100)

与传统金融业务相比,网络金融具有信息对称性强、运作效率高、交易成本低、服务智能化的优势,这对商业银行既是机遇也是挑战。本文旨在分析非金融机构的网络金融业务对商业银行的影响,并研究商业银行的应对策略。

1 非金融机构的网络金融业务发展现状

非金融机构通过网络平台开展包括网上支付和网络信贷金融业务。随着网络技术的广泛应用,非金融机构的网络金融业务快速增长,对商业银行的传统金融业务造成了很大的影响。

1.1 第三方支付

第三方支付是具备一定实力和信誉保障的独立机构与银行合作,提供与银行支付结算系统对接的交易支持平台,并提供网络支付功能的一种金融服务模式。在第三方支付模式中,买方选购商品后,使用第三方平台提供的账户支付货款,并由第三方通知卖家货款到账、要求发货;买方收到货物,检验商品后,通知第三方付款给卖家,第三方再将款项转至卖方账户上。第三方支付是目前主要的网络交易手段和信用中介,发挥了联系网上商家、银行和客户的作用,并发挥了第三方监管和技术保障的作用。

在第三方平台的交易中,买方选购商品后,使用第三方平台提供的账户支付货款,由第三方通知卖方货款到达信息和通知卖方发货;买方检验物品后,就通知第三方付款给卖方。从理论上讲,第三方支付平台的出现,彻底杜绝了电子交易中的欺诈行为,保障了网络交易安全。目前国内第三方支付平台分为用户黏性平台(如支付宝、财付通等)和开放式平台(如快钱、汇付天下等)两类。非金融机构将现代网络信息技术和现代金融服务有机地融合起来,与银行合作,构建快速、便捷、高效的网络金融营销模式,已经成为一种重要的支付方式。不仅非金融机构从事第三方支付业务,一些电子商务企业和贸易企业也非常青睐第三方支付业务。

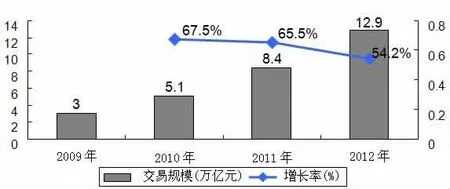

目前很难准确地统计非金融机构的网络金融服务规模,只能用一些非官方的统计数据进行简要的分析。图1是根据艾瑞咨询公司的调查数据绘制的统计图,反映2009-2012年全国第三方支付业务规模及增长情况。2009年第三方支付业务规模仅为3万亿元,到2012年就达到了12.9万亿元,2012年全国第三方支付业务规模比2009年增长了3倍多,呈快速上升的趋势。虽然第三方支付业务的规模增长率呈现下降趋势,但绝对增长量仍然处于上升趋势,2010年较2009年增加了2.1万亿元,2011年较2010年增加了3.3万亿元,2012年较2011年增加了4.5万亿元。艾瑞咨询公司的调查数据表明,在2012年的第三方支付交易业务中,银行卡收单的交易规模达8.9万亿元,增长速度为49.3%;互联网支付的交易规模为3.7万亿元,增长速度为66%;移动支付的交易规模为0.15万亿元,增长速度达到89.2%。虽然移动支付的交易规模较小,但发展速度快,具有很大的市场潜力。

图1 2009-2012年全国第三方支付业务规模及增长情况

根据艾瑞咨询公司的调查数据制作表1,反映2012年主要的第三方支付企业业务规模的占比情况。在第三方支付业务中,中国银联的业务达到7.76万亿元,市场占有率为60.3%;支付宝达到1.86万亿元,市场占有率为14.5%。其他第三方支付企业的业务规模均在1万亿元以下。

2012 年主要的第三方支付

表1 企业业务规模及市场占有率

根据艾瑞咨询公司的调查数据制作表2,反映2012年第三方支付的业务结构。从第三方的交易结构来看,网络购物和航空旅行的效易占主要部分,分别达43.5%和15.3%。

2012 年中国第三方互联网支付细分

表2 应用行业交易规模结构

由于第三方支付是新兴的行业,第三方支付平台的企业数量多,所以大多数企业的资产规模较小,经营风险较大。

1.2 网络借贷

网络借贷是非金融机构在第三方网络借贷平台上提供的金融服务。客户可以通过互联网了解贷款申请条件、准备申请材料、提交贷款申请材料,并办理贷款业务。网络贷款可以分为B2C和P2P两种模式。B2C由银行或者贷款公司通过网络信贷平台提供贷款产品,B2C模式还要求申请人须在银行或者贷款公司柜台办理一些手续,受到地域限制。P2P(Peer to Peer)是网络借贷平台提供的个人对个人融资和贷款业务,申请贷款的人可根据自己的还款能力自主决定贷款利率和贷款期限等,但是贷款利率不得超过银行同期贷款利率的4倍。借款人可在网络借贷平台浏览申请人的信用状况,选择贷款人。通常一个借款人可能有几个债权人,分散了债权人的投资风险。P2P业务的主要客户是个体户、工薪阶层和大学生,资金需求规模较小。2012年,在P2P行业中处于领先地位的人人贷商务顾问(北京)有限公司的理财用户共投资41万次,累计成交7 776笔业务,网站交易额达3.54亿元,同比增长803%。由于这些顾客没有信用记录、收入保障、抵押物等,商业银行难以满足他们的贷款需求,只得求助于P2P贷款平台。但是目前缺乏对P2P贷款业务的监管,存在很大的风险。

2 非金融机构的网络金融业务对商业银行的影响

非金融机构开展网络金融业务,对商业银行的传统金融业务产生了冲出,抢占了商业银行的金融业务市场。

2.1 第三方支付平台对商业银行的影响

网络金融的发展,改变了金融业务市场的竞争格局,呈现出银行、非银行金融机构和非金融机构共同竞争的状态,也对银行金融业务造成巨大的影响。

2.1.1第三方支付平台瓜分了商业银行的中间业务市场

在商业银行与第三方支付的合作中,商业银行只发挥了资金交易结算的后台职能,而第三方支付平台发挥了直接面对客户的前台职能,并提供了灵活多样的且与商业银行传统业务相近的收付款管理、转账汇款、信用卡还款、缴费等结算交易和代理收费业务,挤占了商业银行的中间业务市场。第一,从横向来看,支付宝、财付通、快钱等第三方支付平台为企业客户提供“多层级交易自动分账”和“一对多批量付款”等各种复杂的资金结算产品,为客户提供信用卡免费跨行异地还款、代缴代购等支付服务,相对于银行而言,能够更好地满足客户的需要,吸引了大量的客户,挤压了银行的利润空间。第二,从纵向来看,第三方支付平台通过发展和挖掘线下金融业务,如铺设POS网络和代收付费系统的线下收单、医保支付等服务。这些业务都对银行的传统中间业务形成了新的竞争态势,减少了银行的利润来源。第三,从效率上看,便利的第三方支付模式吸引了大量的年轻人客户。目前,银行业的支付模式比较单一,耗费时间和精力多。而第三方支付平台申请账户便捷,不像商业银行那样要求客户在物理网点申请认证;客户通过互联网、手机等就可完成转移支付。2012年财付通的携手微信推出了“O2O微支付”业务,客户通过微信扫描商品二维码就可以完成第三方支付。这些新的支付模式深受年轻人的青睐,截留了商业银行的客户资源。第四,从成本上看,第三方支付的业务收费用低廉。在第三方支付平台上,用户注册所需要的银行账户认证工作,全部由第三方支付平台反馈给商业银行,只要求用户通过手机运营网络完成验密工作。第三方支付平台维护日常运营和维护安全的成本低廉,价格优势明显,压缩了商业银行的业务和利润。第五,第三方支付平台通过创新,服务方式更加灵活,占领了国际市场的中间业务。财付通与美国运通合作,成功地开拓了海外代购服务市场。全球最大的在线支付提供商PayPal也建设了境外直购平台。而目前国内商业银行仍然无法承接这种业务。

2.1.2第三方支付平台分流了商业银行存款

第三方支付平台分流了商业银行存款来源。客户资金不能通过第三方支付平台进行即时交易,客户资金在第三方支付平台账户平均滞留时间在一天以上,挤占了资金在银行的滞留时间,而且第三方支付平台还支持个人账户虚拟充值业务。根据资金流动时产生的漏出效应,资金滞留在第三方支付平台,必然减少资金回流到商业银行系统的数额,第三方支付平台分流了商业银行存款。

2.1.3网络信贷平台对商业银行信用中介的影响

网络信贷平台的交易模式削弱了银行信贷市场的竞争力。微小企业和个人的融资规模小,在商业银行申请贷款的手续复杂。网络信贷平台只是为客户提供了信息和中介的作用,不直接信贷资金,经营风险小。网络信贷平台能够为客户提供十分便利的中介服务,审批速度快。在P2P网络信贷平台,借贷审批时间只要几分钟的时间,平均筹款时间也只有2.5小时,远低于在银行贷款花费的时间。

网络信贷平台提供的“多对多”信贷模式,既可以分散投资者的风险,又可以带来较高的收益,吸引了具有风险偏好的投资者,直接减少商业银行的存款。

3 网络金融背景下商业银行的发展策略

在网络环境下,非金融机构的金融业务快速发展,这对商业银行是一个巨大挑战。商业银行必须面对现实,积极应对,才能适应新的技术环境和经营环境的需要。

3.1 转变经营理念,提高对网络金融发展的认识

随着网络技术和通信技术的发展,商业银行必须充分地认识网络金融的发展趋势。商业银行的传统经营模式已经不能适应社会的现实需要,必须转换经营理念,由扩张实体物理网点向发展有电子银行终端的网络经营模式转变。商业银行应加强对网络金融和网络业务知识的学习,加强和互联网创新企业的合作,制定全新的网络化、综合化的监管体系,防范银行内部系统的运行风险和操作风险,应对来自外部的竞争威胁。

3.2 加快电子银行的平台建设

第一,商业银行应设计合理的电子银行界面和简便的操作流程,以满足不同客户的操作要求。第二,加强和网络信息技术企业的合作,建设适合各个商业银行的电子银行安全系统。第三,推动个人信用评级系统建设,降低信息不对称导致的风险。第四,银行可以建立风险转移机制,例如与保险公司签订网上银行风险保单规避风险。第五,加快扩大电子银行平台和网络化生活服务平台建设,拓展业务范围。如开发以缴费支付业务为主的金融服务、以网站采购为主的网上商城等,使电子银行向全能化发展,以满足客户日益多元化的需求。

3.3 创新合作共赢营销模式

商业银行应积极采取合作经营方式,实现优势互补。在维护现有客户群体利益的基础上,充分利用资金充沛、网络安全、信誉高的优势,把网络金融业务作为主营业务的延伸和补充,争取微小企业和个人客户群体。充分利用第三方支付平台和网络信贷平台掌握大量的微小企业和个人信用信息的优势,与第三方支付平台、网络信贷平台合作,共同开展贷款业务和中间业务,以实现共赢。

3.4 挖掘自助终端设备的服务潜力

商业银行要加强自助终端设备(ATM机和非现金业务自助终端机)的研发,提高终端设备操作的便利性、办理业务的快速性、金融资产的安全性。由于我国人口老龄化现象严重,中老年人占的比例比较大,而且普遍文化水平偏低,中老年人操作自助终端设备困难,他们习惯在银行柜台而不是在自助终端设备上办理金融业务。商业银行应加强对电子银行的宣传力度,开发操作更简便的自助终端设备,让更多的人愿意使用电子银行提供的服务。商业银行还应该在小区、商场超市、办公楼、学校等人口密集的区域增设网络自助终端网点,方便用户使用。

3.5 拓展手机银行业务

随着通信技术的发展,移动终端平台的功能越来越强大,在一定程度上改变了人们的生活方式和经济交往方式。通过移动终端平台经营网络金融业务有巨大的发展前途。商业银行业很难独立开展移动支付业务,必须加强和移动通信经营商的合作,开发手机银行的服务功能,提高商业银行的网络金融竞争力。

[1]冯静生.网络金融:优势、问题及策略[J].金融纵横,2003(10).

[2]张虎,梁鸿舜.第三方支付对商业银行的业务影响及应对分析[J].深圳金融,2012(1).

[3]何燕岗.第三方支付给商业银行带来的机遇与挑战[J].西南金融,2012(3).

[4]邢丘丹,雷婷.第三方支付的崛起对网上银行支付业务发展的启示,宁夏大学学报:人文社会科学版,2006(6).

[5]戴亮.浅析网络背景下商业银行中间业务的发展[J].贵州农村金融,2002(3).

[6]战松.中国网络金融发展研究[J].金融经济,2006(4).

[7]李麟,冯军政,徐宝林.互联网金融:为商业银行发展带来“鲶鱼效应”[N].上海证券报,2013-01-22.

[8]巴塞尔银行监管委员会(BCBS).电子银行与电子货币活动风险管理》报告[R].1998.

[9]第三方支付[J].天津经济,2011(6).