上市公司资金活动内部控制缺陷影响因素研究—来自中国制造业上市公司的经验证据

2013-09-21

(上海大学管理学院 上海 200444)

2010年,财政部颁布了包括《企业内部控制应用指引第6号——资金活动》等18项内控指引。但是,由于实践时间短、反馈信息不足,这项内部控制规范仍然存在许多问题,如资金活动内控缺陷的概念和内涵界定模糊、重大缺陷缺乏认定标准等,这直接导致了我国上市公司资金活动内部控制缺陷认定困难和资金活动内控信息披露质量不高的情况。因此,本文希望通过搜集上市公司的案例和数据,对我国上市公司的资金活动内部控制缺陷及其影响因素进行实证分析。

一、文献综述

财政部颁发的《企业内部控制应用指引第6号——资金活动》将资金活动定义为企业筹资、投资和资金营运等活动的总称。

(一)资金活动内部控制缺陷研究

孟焰、王志成(2003)讨论了多会计主体企业资金内部控制,主要是企业对其分支机构的资金内部控制问题,重点研究了多会计主体企业资金内部控制中存在的问题。张雪峰(2010)认为我国企业在现金流的内部控制制度缺陷主要表现为缺乏科学合理的内控体系;内控制度环境还不完善;没有建立相应风险预警系统;对现金流的控制活动不健全等。

财政部会计司发布的《我国境内外同时上市公司2011年执行企业内控规范体系情况分析报告——基于2011年内控评价报告、内控审计报告的分析》中,包括内控缺陷认定标准披露情况和具体内控缺陷披露情况。多数公司对重大内控缺陷的认定标准分为定量标准和定性标准两个方面。定量标准一般是以某一财务报表指标作为计算基础,以该指标的一定比例作为衡量重要与否的标准;定性标准则各公司差异较大。

(二)内部控制缺陷驱动因素的研究

Doyle等(2007)对披露重大内控缺陷的公司特征进行了研究,将重大缺陷按其形成原因分为三类:人员缺陷、复杂性缺陷和一般缺陷。通过对样本公司进行研究后发现,具有内控实质性缺陷的公司规模较小、获利能力较低、经营复杂、增长迅速,或是近期经历着兼并或重组。

齐堡垒等(2010)研究发现存在内部控制缺陷的公司其会计稳健性和应计质量更低,即内部控制对于保证财务信息质量起着重要作用。

二、实证模型与数据

(一)实证模型

纵观国内外相关文献,本文选用逻辑回归模型进行实证研究,建立逻辑回归模型如下:

(二)因变量的说明

本文的因变量是资金活动内部控制缺陷,当存在缺陷时用1表示,否则用0表示。由于我国上市公司资金活动内部控制缺陷的披露机制还不够完善,公司年报披露意愿不强,所以应当综合考虑其他的外部信息来分析资金活动内部控制是否存在缺陷。

本文主要通过以下渠道来采集缺陷样本:一是通过国泰安数据库采集数据;二是通过新浪财经查找其“违规记录”和“诉讼仲裁情况”,寻找与企业资金活动内控缺陷相关的信息,并将相关企业归入资金活动内控存在缺陷的样本。

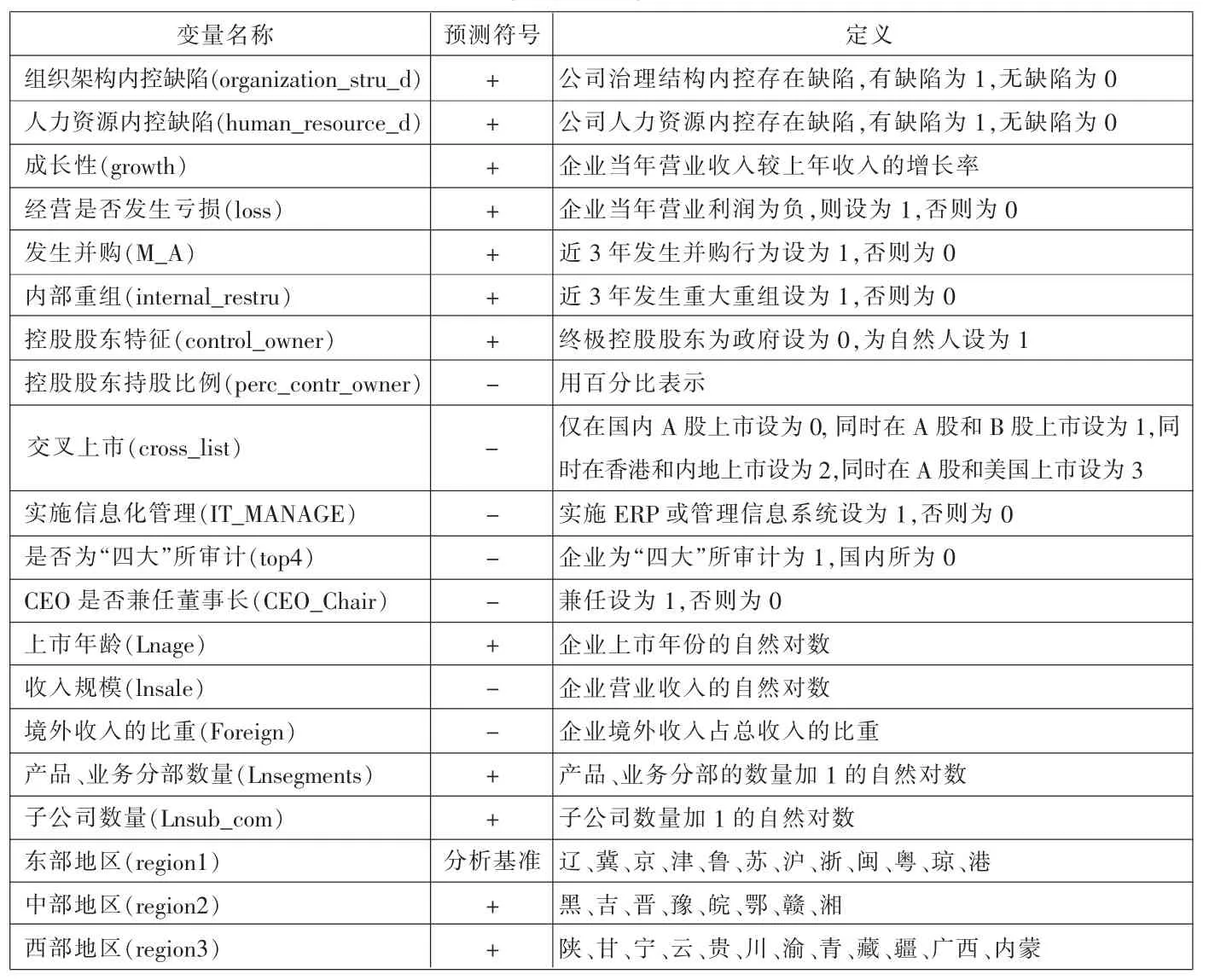

(三)解释变量的说明(见表1)

表1 解释变量的定义

(四)解释变量回归系数预测

基于国内外学者已有的研究,对表1中解释变量的回归系数的符号预测分析如下:

因为公司组织架构内控缺陷关系到企业内部控制环境的质量,属于公司层面的缺陷,所以该缺陷越严重,可能导致各类资金活动出现内控缺陷的概率越大。而公司人力资源内部控制直接关系到员工的素质和管理,故人力资源内部控制缺陷越严重,越容易导致资金活动内部控制出现严重缺陷。

高成长的公司可能由于业务或企业规模扩张过快,故易导致资金链出现断裂或投资决策失误等内控缺陷。企业在发生并购或是内部重组三年以内,其公司架构等方面并未完全成熟,所以更容易产生营运资金管理不善。企业发生亏损通常与其管理控制方面存在严重缺陷有关,尤其是投资活动的缺陷。如果公司的子公司和分部数量较多,表明公司运营的复杂性较大,可能导致资金活动过程中缺少监管而产生重大缺陷。同样,公司营业收入越多的企业,可能营业规模越大,人员更多,业务更加复杂,相应对各类资金活动的监管程度可能越低。企业境外收入比重越高,表明其对外贸易额或海外子公司营业额占主营业务比重越大,因此更容易受到汇率波动等不确定因素的影响,故易导致公司资金的不稳定。

上市时间较长的公司因为受监管的时间较长,各方面的制度较完善,所以产生资金活动内部控制缺陷的可能性更小。CEO兼任董事长,虽然会使董事会的独立性受到影响,但由于可能更关注大股东的利益及其现金流权的控制,而加强资金活动的内部控制。

而公司控股股东为个人公司,可能因为股东侵占公司资金等行为而更可能出现资金活动内部控制缺陷。控股股东持股比例越高,公司的绩效和资金管控对控股股东的影响越大,故其越重视公司的资金活动内部控制,因此预期其控股比例越高,出现资金活动内控缺陷的可能性越小。

有交叉上市的企业,由于受到多个国家或地区市场监管部门的监督,同时国外上市的要求更为严格,所以出现资金被挪用或侵占等资金活动内控缺陷的可能性较小。企业采用信息化管理后,企业的投资决策水平和资金控制水平会提高,故认为实施信息化管理的企业,出现筹资不当或投资失误等资金活动内控缺陷的可能性较小。

因为“四大”会计事务所在中国审计市场处于垄断地位,故其在审计客户的选择中处于优势地位,为了降低其审计风险,他们会尽量规避内部控制存在重大缺陷的企业,所以由“四大”所审计的企业,出现资金活动内控缺陷的可能性较小。

对于地区变量,我们以东部地区为参照标准,由于中部地区和西部地区在市场发育程度、公共服务体系建设等方面较东部地区都有显著的差距,信息不对称更为严重,市场交易成本相对较高,故出现投资失误或资金管控不严的资金活动内控缺陷的概率也较大。基于以上分析,本文提出如下假设:

H1:组织架构缺陷与资金活动内控缺陷正相关。

H2:人力资源缺陷与资金活动内控缺陷正相关。

H3:公司近三年发生兼并或重组与资金活动内控制缺陷正相关。

H4:公司经营亏损与资金活动内控缺陷正相关。

H5:子公司数目与资金活动内控缺陷正相关。

H6:公司分部数目与资金活动内控缺陷正相关。

H7:公司规模与资金活动内控缺陷负相关。

H8:境外收入与资金活动内控缺陷正相关。

H9:国有控股上市公司与资金活动内控缺陷正相关。

H10:控股股东持股比例与资金活动内控缺陷负相关。

H11:公司营业收入增长率与资金活动内控缺陷正相关。

H12:“四大”国际所审计与资金活动内控缺陷负相关。

H13:公司上市年龄与资金活动内控缺陷负相关。

H14:交叉上市的公司与财务报告内控缺陷负相关。

H15:信息化管理与资金活动内控缺陷负相关。

三、实证结果与分析

(一)资金活动内部控制缺陷分类分析

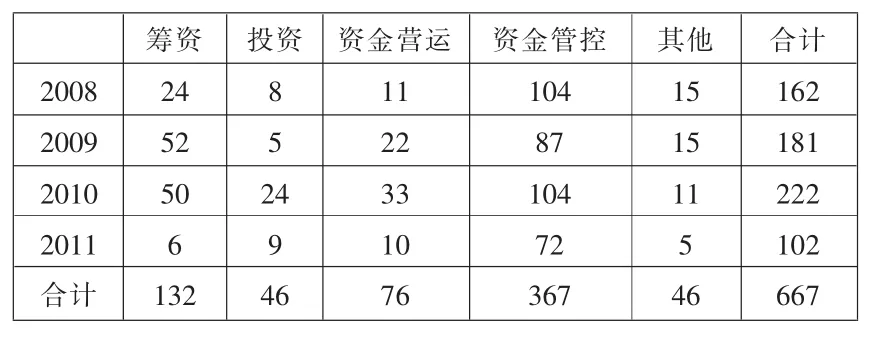

从表2对各年资金活动内控缺陷的分类统计可知:(1)资金活动内控缺陷中资金管控类的内控缺陷最为常见,即企业出现了资金活动管控不严,可能导致资金被挪用、侵占或遭受欺诈等情况。(2)筹资活动缺陷也比较普遍;资金营运活动内控缺陷和投资活动内控缺陷所占比重较少,但是也要提高警惕,设计科学的管理流程防范缺陷的发生。

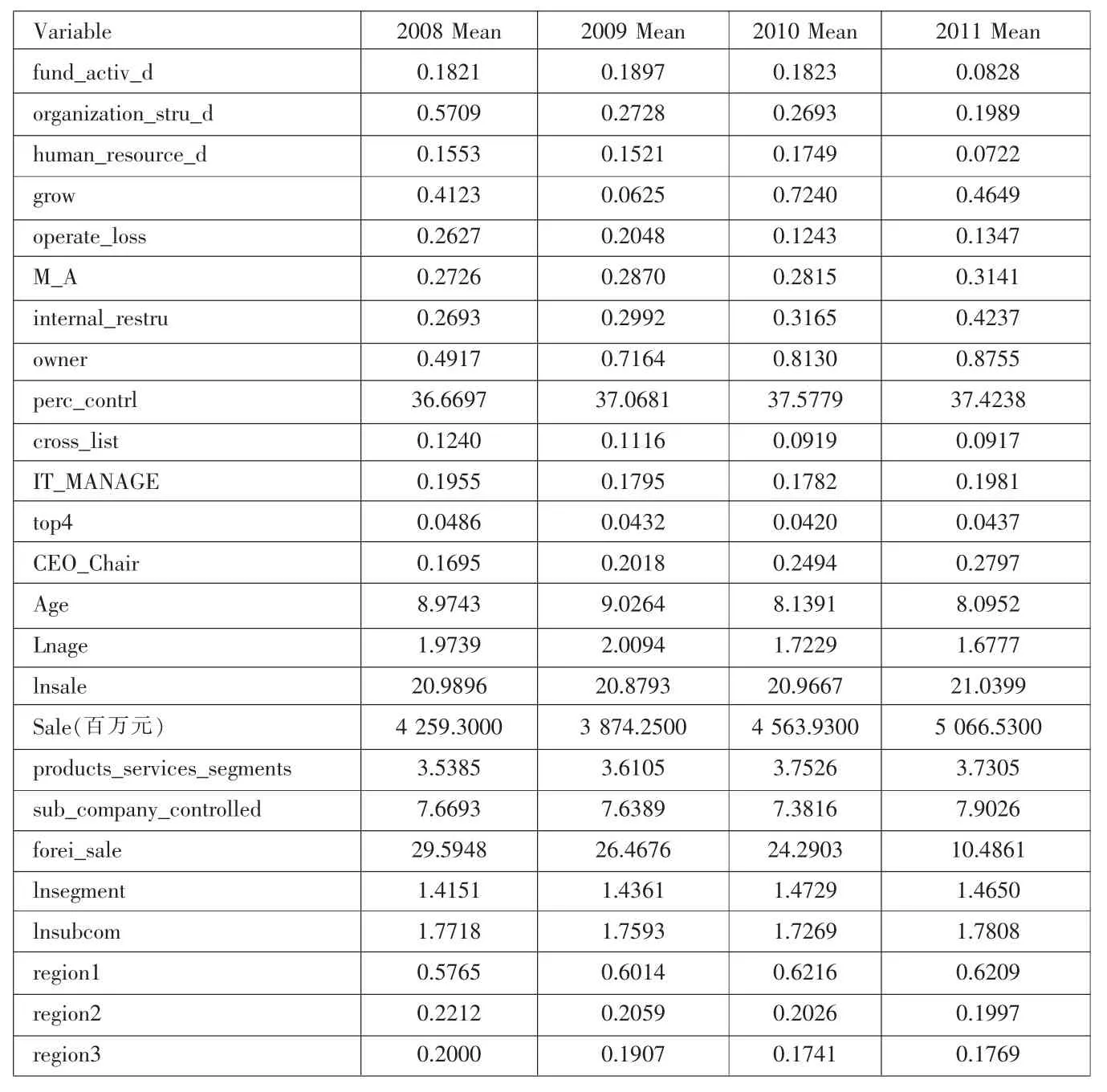

(二)描述性统计结果

由表3我们可以看出:随着中国政府和社会各界日益关注上市公司的内部控制问题,自2008年到2011年上市公司的内部控制缺陷呈现显著的下降趋势。企业收入增长率受宏观环境影响较大。企业经营性亏损平均每年都在10%以上,企业并购平均每年都在25%以上,企业内部重组平均每年都在25%以上。控股股东持股比例平均各年都在36%左右,采用信息化管理的企业也在19%左右持平,但是其绝对数量是在不断显著增加。

表2 2008-2011年资金活动内控缺陷分类统计

表3 2008-2011年描述性统计比较

(三)回归结果分析

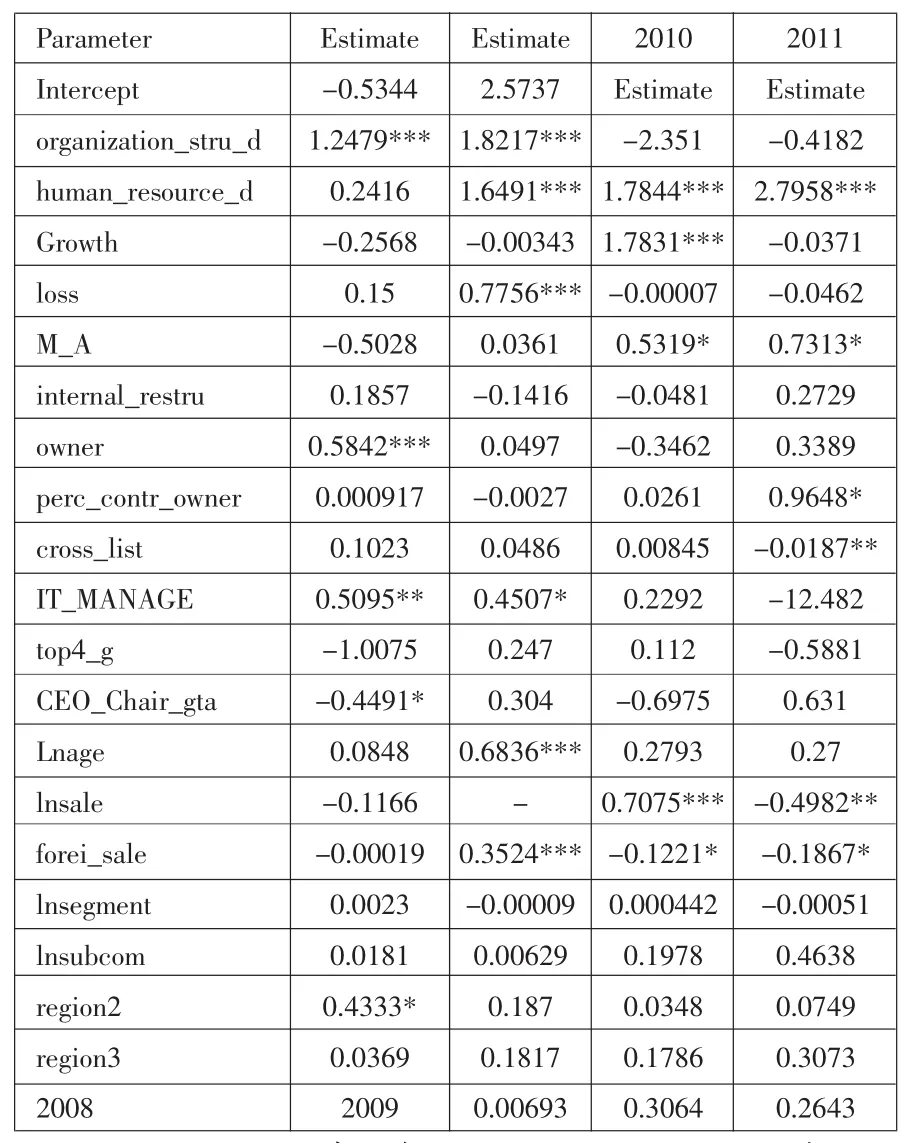

从表4回归结果可知:

1.企业组织架构内部控制缺陷与资金活动内部控制缺陷连续4年均呈显著正相关,表明存在组织架构内部控制缺陷的企业,更可能出现资金活动内部控制缺陷。因为组织架构方面的缺陷很大程度上说明企业的制度不完善,管理有漏洞,所以更容易出现资金活动内控缺陷。

2.企业经营亏损与资金活动内部控制缺陷连续4年均呈正相关,其中2009至2011年连续3年呈显著正相关,表明经营亏损的企业更可能出现资金活动内部控制缺陷。

3.控股股东特征和资金活动内控缺陷连续4年呈正相关关系,其中2008年和2011年呈显著的正相关关系,说明控股股东为自然人的企业更容易出现资金活动内控缺陷。

表4 关于2008-2011年回归结果的比较

4.企业信息化管理与资金活动内部控制缺陷的关系在2008和2009年呈显著正相关,2010年不显著的正相关,说明使用信息化管理的公司更可能出现资金缺陷,可能是因为在实施信息化管理的过程中进一步暴露了公司内部控制中的缺陷。

5.企业上市时间与资金活动内部控制缺陷在2009和2010年呈显著正相关,而2011年呈显著负相关,与美国等成熟市场一致。这说明随着中国证券市场规范和成熟,上市时间越长的企业受到的监督更广泛,内部控制更加完善。

6.企业销售收入与资金活动内部控制缺陷在2009年至2011年连续3年呈显著负相关关系,说明规模小的企业由于内控制度的不完善更可能出现资金活动内控缺陷。

四、结论与启示

(一)结论

综上,自2008年到2011年上市公司的企业组织架构内部控制缺陷与资金活动内部控制缺陷连续4年均呈显著正相关,表明存在组织架构内部控制缺陷的企业,更可能出现资金活动内部控制缺陷。

企业上市时间与资金活动内部控制缺陷在2009和2010年呈显著正相关,而2011年呈显著负相关,说明随着中国证券市场规范和成熟,上市时间越长的企业受到的监督更广泛,内部控制更加完善。

企业CEO和董事长是否兼任、企业上市时间等变量与资金活动内部控制缺陷的关系不稳定,可能与中国复杂多变的资本市场环境有关,其具体原因有待更进一步的研究。企业信息化管理与资金活动内部控制缺陷的关系在2008和2009年呈显著正相关,说明使用信息化管理的公司更可能出现资金缺陷。

(二)启示

首先,企业资金活动中的资金管控部分是出现缺陷概率最大的地方,应该完善相关制度,予以重点监督。其次,由于企业组织架构内部控制缺陷很可能导致公司资金活动内部控制的缺陷,所以要提高企业在投资、筹资和资金管理等方面活动的效率,应该进一步规范中国上市公司股东大会、董事会和监事会等公司治理结构,应高度关注企业组织架构内部控制,减少资金活动内控缺陷的发生。再次,企业经营亏损及人力资源内部控制缺陷也影响到了资金活动内部控制的质量,故也应是市场监管和外部审计的重点之一。另外,企业信息化管理有助于改进其资金活动内部控制,因此,在条件允许下,可鼓励更多的企业使用信息管理系统,促进企业更健康的发展。