财务杠杆对上市公司成长性影响的实证研究

2013-09-21第三军医大学第三附属医院重庆400042

(第三军医大学第三附属医院 重庆 400042)

一、引言

随着企业经营成本增加及企业竞争的加剧,企业融资渠道逐渐多元化,负债筹资成了企业普遍采用的经营策略。负债筹资不仅具有一定的避税作用,且因负债筹资的利息支出固定,公司息税前收益增加时,每一单元盈余承担的利息支出会变小,股东分得的红利会增多。这种由于股利和固定利息费用的存在使普通股每股盈余的变动幅度大于营业利润变动幅度的现象,称作财务杠杆。但若公司资产负债率过高,企业有可能因支付无法按期偿还负债而缴纳罚款、抵押或变卖资产,股东将无法获利甚至资产冻结。因此将财务杠杆水平控制在合理范围内在指导公司经营成长方面有重要的意义。

公司的成长性是一个趋势和动态过程,是以过去期间的经营能力和发展状况为基础预测公司未来的成长能力。公司的成长性包括三个方面:一是企业本身的成长,包括经营效率的提高、公司管理水平的提高和公司科技创新、专利的增长等公司内部指标;二是公司所在的行业从小变大,整个行业发展迅速;三是对于投资者来说,投资者可以从该决策中获得超额利润。

外国学者对财务杠杆对公司成长性的影响进行了实证研究,Myer(1977)和 Titman、Wessels(1984)分别认为破产风险和代理成本的存在会抑制公司成长;Jensen(1986)则认为财务杠杆的投资约束和免税收益会促进公司的成长;Sam-Yong等(2004)对韩国 389 家上市公司1981-2002年的数据进行实证研究,发现财务杠杆的作用取决于公司的发展前景和市场需求。在我国,谢军(2005)通过对成长性价值指标Tobin's Q和市净值进行研究,发现财务杠杆与公司成长性呈显著正相关;陈小悦等(2001)对股权结构和公司业绩的经验研究指出,由于投资者保护机制的缺乏,长期财务杠杆与公司绩效成反比;姚明安等(2008)通过研究财务杠杆对投资影响证明财务杠杆对企业成长性的抑制作用。

二、研究设计

(一)研究假设。负债会增加股东承担的风险和普通股权益的资本成本。股东为了资本保全,在进行生产经营时会倾向风险小、获利一般的项目,造成投资不足。而负债经营信息不对称也会增加借债的成本。从而提出假设1:财务杠杆对企业成长性有抑制作用。

根据信号传递理论,在企业收入增长或一定的条件下,期间费用率水平越低,企业再投资的比重越高,且向外界传达的信号时企业具有较强经营管理和盈利能力,从而吸引投资者的关注。因此提出假设2:期间费用率对企业成长性有抑制作用。

风险大的企业,投资者为降低机会成本将要求较高的资金回报率;同时监管成本和代理成本也会增加;且在避税效应一定而借债成本明显增加的情况下,投资不足的问题也会凸显。因此提出假设3:风险会抑制企业的成长。

投资者在二次投资时倾向于净利率高、盈利能力强、投资回报率高的企业,进而促进净利率高的企业发展的良性循环。提出假设4:企业的净利率对企业的成长有促进作用。

企业规模越大,优质投资项目越多,资金周转、回笼的速度越快,公司经营业绩越高,内部财务监管机构越完善,享受政府提供的优惠和银行等金融机构提供的资金的机会就会越多,更易多元化经营,财务风险和经营风险越低。从而提出假设5:公司的规模与企业的成长呈正相关。

(二)变量定义。衡量公司成长性的指标包括绝对指标,如主营业务收入、净资产和利润等;相对指标,如主营业务收入增长率、净资产增长率和利润率等。本文选用主营业务收入增长率作为被解释变量衡量企业成长性。详细变量定义及符号见下页表1。

(三)模型构建。为研究财务杠杆对公司成长性的影响,本文构建下列模型,其中:Y1为主营业务收入增长率,C1为回归方程的截距,X1为期间费用率,X2为风险,X3为净利润,X4为财务杠杆,X5为公司规模,ζ为随机误差。

三、实证研究

(一)数据来源。本文截取2006-2012年重庆所有的上市公司的财务报表数据,剔除在2006-2012年中任何一年有ST情况的企业,并剔除被特别处理的上市公司数据,最后得到147个样本。样本数据来自巨潮资讯网,采用Eviews软件进行分析。

表1 变量定义表

表2 描述性统计分析表

(二)描述性分析。由表2变量描述性分析结果可知:主营业务收入增长率离散程度很大,最大值为117.2961,最小值为-0.9903,可能与公司所处的行业有关。期间费用率、公司净利率和风险离散程度小,说明上市公司的净利率和风险相近,可能与宏观环境有关。财务杠杆差别大,最大值为 8.1503、最小值-1.7141,即每个公司采取的财务政策差异很大。

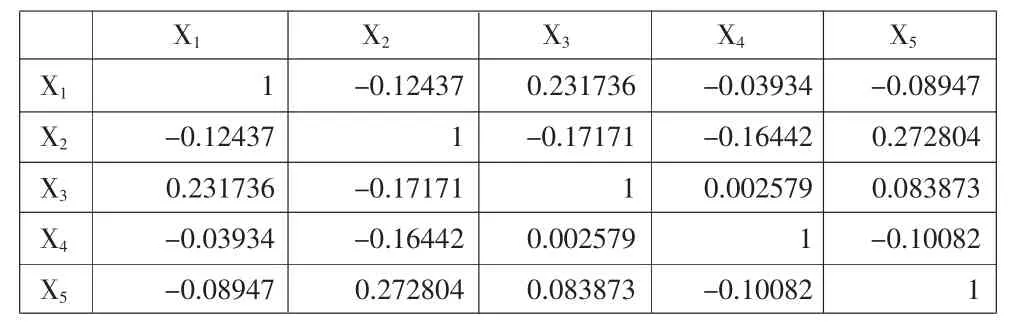

(三)相关性分析。由表3可知,任意两变量间相关系数均小于0.3,变量间不相关,不存在线性相关。

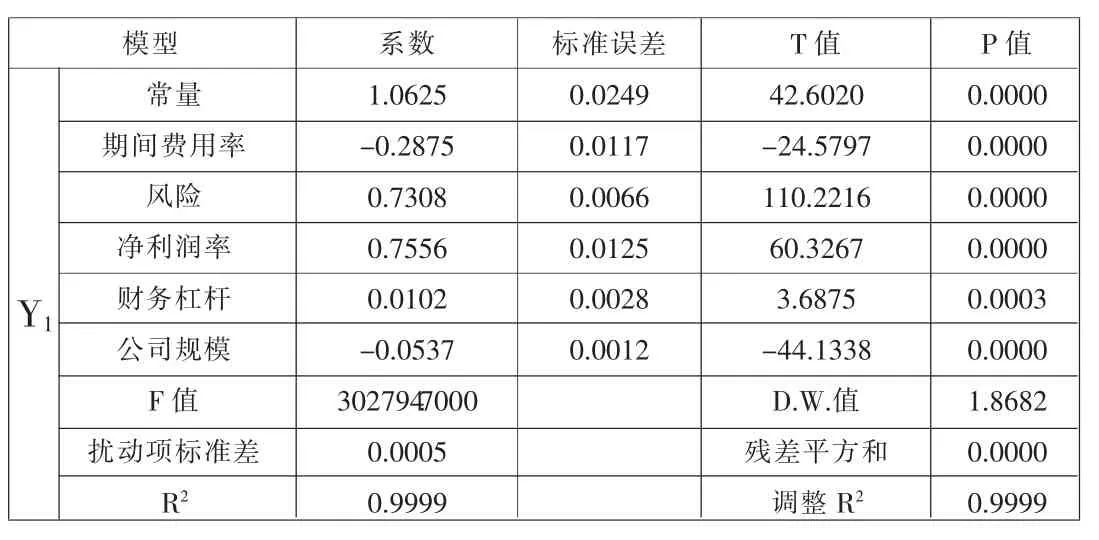

(四)回归分析。对回归模型进行回归分析得出F值为4.9457,方差显著成立,但 R2为 0.1492,方程的拟合优度很差,利用怀特检验进行异方差检验得出原回归模型存在异方差。为得出财务杠杆对企业成长性影响情况的准确分析结果,用WLS对原模型进行修正,修正模型的回归结果见表4。

由表4可知,R2为0.9999,模型的拟合优度较高,F统计量为302794.7000,模型显著,五个变量的P值均小于0.05,即五个变量可以很好地解释主营业务增长率。其中公司规模和期间费用率系数为负,与主营业务收入增长率呈负相关;净利润率、财务杠杆和风险系数为正,与主营业务收入增长率呈正相关。假设2、4成立,假设1、3和5不成立。

表3 相关系数矩阵

表4 Y1修正模型回归结果

四、结论和建议

财务杠杆对公司成长性有显著的促进作用,主要表现为控制过度投资和带来免税收益。企业生产决策时要结合公司目标,将价值链分析、成本动因分析与企业战略相结合,综合考虑投资项目对企业规模、企业战略和企业盈利能力的影响,而不是只选取NPV>0或者投资报酬率高于资本成本的方案。

(一)综合考虑自身情况,制定恰当的财务杠杆水平。企业在制定财务杠杆水平时要综合考虑宏观经济环境、所处行业发展现状及前景、企业预期的现金流量和企业经营的周期性,合理利用流动负债和浮动资金量来降低财务杠杆,促进企业持续发展。

(二)加强企业经营管理。降低自有资金占用率,提高融资资金利用率,充分利用财务杠杆促进企业成长。企业应采取相应的措施来提高企业内部资金周转率、降低企业经营成本和提高企业盈利能力。首先,降低应收账款坏账准备,加快应收账款的收回。其次,增加企业应付账款和其他应付款的还款期限。再次,加强企业内部成本控制,有效降低生产成本。最后,完善企业质量管理体系,优化企业价值链设计,提高产品合格率,降低废品损失,提高顾客满意度,间接减少生产经营所需要的成本。

(三)加强企业风险管理。建立风险控制机制,增强和优化政府监管。根据企业实际情况进行相关信息收集、整理、加工、分析,制定各种应对风险的方案,把企业的风险系数降到最低,进行正确的财务杠杆决策,确定恰当的负债结构和负债规模。同时加强企业的负债管理,优化负债经营结构,充分合理地利用财务杠杆来促进企业发展。