关于公路施工企业专项储备核算的改进

2013-09-21

(长安大学经济与管理学院 陕西西安710064)

为了加强企业安全生产基础建设和完善公共安全体系,2012年财政部会同国家安全生产监督管理总局对原来有关企业安全生产的财务制度进行了修订,并颁布了《企业安全生产费用提取和使用管理办法》(财企[2012]16号,以下简称《管理办法》)。《管理办法》规定,安全生产费用按照“企业提取、政府监管、确保需要、规范使用”的原则进行管理。企业提取的安全生产费用应当专户核算,按规定范围安排使用,不得挤占、挪用。公路施工企业按照“建筑安装工程造价”的1.5%进行计提,工程结算时需要按工程结算价进行调整。

一、专项储备的财务管理

企业提取的安全生产费用,应当计入相关产品的成本或当期损益,同时计入资产负债表所有者权益项下的专项储备。企业使用提取的安全生产费,属于费用性支出的,直接冲减专项储备;形成固定资产的,应当通过“在建工程”科目归集所发生的支出,待安全项目完工达到预定可使用状态时确认为固定资产;同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧。财务处理上安全生产费用遵循“权责发生”原则,而国家税收制度遵循的却是“收付实现”原则,因此规定安全生产费在提取时不予税前扣除,使用时才能扣除。

《企业会计准则解释第3号》对高危行业企业安全生产费的会计处理做出新的规定:高危行业企业按照国家规定提取的安全生产费,应当计入相关产品的成本或当期损益,同时记入“4301专项储备”科目,将“专项储备”归为所有者权益类科目。“专项储备”科目期末余额在资产负债表所有者权益项下“减:库存股”和“盈余公积”之间增设“专项储备”项目反映。企业应当加强安全生产费用管理,编制年度安全生产费用提取和使用计划,纳入企业财务预算。年度结余资金结转下年度使用,当年计提安全生产费用不足的,超出部分按正常成本费用渠道列支。

二、专项储备存在的潜在问题

(一)专项储备的计提标准问题

一是虚增成本。计提安全生产费用时,借记“成本费用类”科目,贷记“专项储备”科目,从会计恒等式来看,资产和所有者权益同时增加,而这部分成本费用在实际中却没有发生,预先计提专项储备的做法违背了权责发生制原则,虚增了企业成本,造成了企业利润的阶段性起伏,为人为操作提供可能。二是安全责任转移。专项储备的计提方法会影响消费市场,将安全生产责任转嫁给消费者。一方面造成了企业逃避责任,丧失科学管理和科学施工的动力,形成利润操纵空间;另一方面也无形增加了国家公路专项资金的拨付,损害了广大纳税人的利益。

(二)专项储备的使用问题

根据《企业会计准则解释第3号》的规定,企业计提安全生产费用形成固定资产时,借记“固定资产”科目,贷记“银行存款”科目,按该固定资产的价值,借记“专项储备”科目,贷记“累计折旧”科目,这种一次性摊销固定资产的所有价值的做法,造成了资产与其账面价值不符,此其一;其二,由于这部分资产在账面上没有了价值,就形成了账外资产,易被企业人为处理,造成资产的随意流失。

(三)专项储备报表列示的问题

1.专项储备的用途。根据《企业会计准则解释第3号》的规定,专项储备核算的内容包括高危行业企业按照国家要求提取的安全生产费用以及企业提取的维简费和其他具有类似性质的费用。根据《管理办法》第三条规定,安全生产费用是指企业按照规定标准提取在成本中列支,专门用于完善和改进企业或者项目安全生产条件的资金。施工行业提取的安全生产费,是施工企业预防未来生产经营中可能发生的安全事故提前列支的一种专门准备金。

根据《管理办法》第二十七条规定,企业提取的安全费用应当专户核算,按规定范围安排使用,不得挤占、挪用。年度结余资金结转下年度使用,当年计提安全费用不足的,超出部分按正常成本费用渠道列支。第二十九条规定,企业调整业务、终止经营或者依法清算,其结余的安全费用应当结转本期收益或者清算收益。国家税务总局《关于煤矿企业维简费用和高危行业企业安全生产费用企业所得税税前扣除问题的公告》(国家税务总局公告2011年第26号)规定,煤矿企业实际发生的维简支出和高危行业企业实际发生的安全生产费用支出,属于收益性支出的,可直接作为当期费用在税前扣除;属于资本性支出的,应计入有关资产成本并按企业所得税法规定计提折旧或摊销费用在税前扣除。企业按照有关规定预提的维简费用和安全生产费用,不得在税前扣除。从上述规定可以看出,施工企业提取的安全生产费用,是在成本费用中提前列支的一种“费用准备金”。

2.所有者权益科目核算的范围。专项储备是企业提取应对未来突发事件的一种安全费用,属于准备金的范畴,与所有者权益的科目性质明显不一致。“专项储备”科目的性质决定其本身不具有转增股本、资本溢价、弥补亏损等用途。施工企业提取安全生产费用减少了企业的当期利润,为以后安全生产支出预留了财务资源,而预留的财务资源已经具有了特定的用途,不能进行所有者分配。因此,将“专项储备”科目列示在所有者权益中,只是虚增了所有者权益金额,粉饰了财务报表。

3.负债科目核算的范围。企业发生安全事故具有偶然性和不确定性,未来流出的经济利益的金额不能可靠的计量。因此,不符合企业会计准则规定的负债确认条件。与或有事项有关的义务应当在同时符合以下三个条件时确认预计负债:该义务是企业承担的现时义务,履行该义务很可能导致经济利益流出企业,该义务的金额能够可靠的计量。而安全生产费用的计提符合这三个条件,但是,作为负债需要特定的债权人,而安全生产费用不具备这样的条件。因此,专项储备不属于负债的范畴。

笔者认为,从“所有者权益”科目的性质和“负债”科目的性质来界定,专项储备既不满足所有者权益科目的要求也不满足负债科目的要求,是具有特定性质的新科目。因此,专项储备在资产负债表的列示上,既不能列示在负债项目下,也不能列示在所有者权益项目下。

三、专项储备核算体系的改进

为了进一步提高安全生产费用会计处理的准确性,真实反映施工企业提取安全生产费用以后的财务状况和经营成果,针对专项储备存在的潜在问题,结合有关规定,笔者提出了以下建议并以案例进行了说明。

(一)专项储备的计提标准

根据《管理办法》第七条规定,建设工程施工企业以建筑安装工程造价为计提依据。而结合公路施工的具体情况,公路施工一般工期为两年,第一年用于支出的安全费用比第二年支出的安全费用多,相反第一年计提的安全生产费用比第二年计提的安全生产费用却小,形成了互不对应。另外,计提的安全生产费用直接计入成本或者固定资产的累计折旧,这样无形中增加了公路施工成本,进而增加了国家公路专项资金的投入,损害了广大消费者的利益。笔者认为,安全生产费用应从企业“留存收益”中提取,而不应从成本中计提。这样做可以有效落实施工企业安全生产责任,建立安全生产长效机制,防止不合理成本转嫁给消费者。留存收益由法定盈余公积、任意盈余公积和未分配利润组成。当企业出现亏损时,安全生产费用从“盈余公积”科目中提取,“盈余公积”科目年末数是多年盈余公积提取的累计数,使提取安全生产费用有了充裕的资金保障;当企业出现盈利时,安全生产费用从“未分配利润”科目中提取,不足的从“盈余公积”科目中补提。具体的会计处理为:借记“盈余公积——安全准备金”科目,贷记“专项储备”科目;借记“利润分配——安全准备金”科目,贷记“专项储备”科目。

(二)专项储备的使用

企业从留存收益中计提的安全生产费用,不能列支在成本费用,应直接冲减“专项储备”。对于企业购买安全生产形成的固定资产,按每月的折旧额冲减“专项储备”,这样可以真实地反映企业固定资产。

(三)专项储备报表的填列

专项储备不满足负债和所有者权益的确认条件,是一种具有特殊用途的准备金。为了真实反映企业的经营状况、财务成果,在编制资产负债表时,笔者认为应将专项储备与负债、所有者权益平行列示,而不是将其列示在所有者权益项目下,以更加真实地反映企业专项储备的金额,避免虚增企业所有者权益金额。

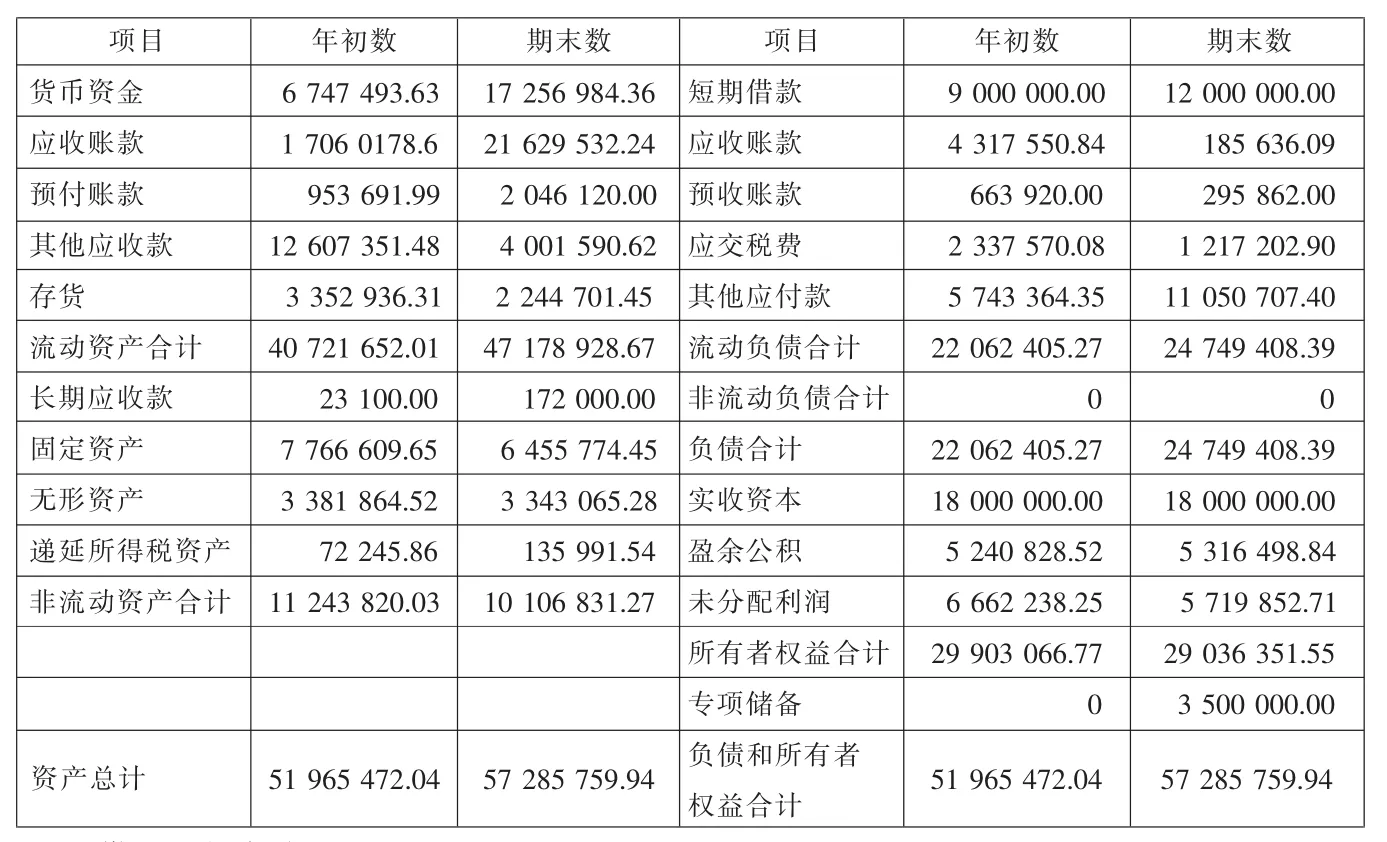

(四)专项储备的使用与报表列示——以JK公司为例

例:JK公司是一家上市公路施工企业,公司根据《管理办法》从2012年开始提取安全生产费用,6月从留存收益中提取200万元。2012年11月发生应急消防演练等费用性支出50万元。当月购置一项用于隧道的除尘设备,价款100万元,增值税17万元,支付安装调试费20万元,月末该设备达到使用状态,预计使用年限10年,从下月起按平均年限法计提折旧。

(1)2012年6月从留存收益中提取安全生产费用200万元,会计处理为:

(2)2012年11月发生应急消防演练等费用性支出50万元,会计处理为:

(3)2012年11月购置一套用于隧道除尘设备,价款100万元,增值税17万元,支付安装调试费20万元,会计处理为:

JK公司资产负债表 单位:元

(4)12月计提固定资产折旧=1200000÷10÷12=10000(元)。

根据JK公司2012年的经济业务,编制JK公司资产负债表,将专项储备与负债、所有者权益平行列示如上表所示。

综上所述,本文从公路施工企业专项储备的计提标准、使用、报表列示等方面存在的问题进行了分析,并针对存在的问题提出了改进意见,克服了虚增成本、安全责任转移、账实不符、操纵利润、报表列示不合理等问题。笔者认为,专项储备计提标准、使用、报表列示的改进,能更加落实企业的安全生产责任,使企业进行科学管理并可持续发展。由于笔者的资料和能力有限,可能有更深层次的问题没有研究,望众多学者能够进行更深的分析和思考。