政策变化对稀土企业盈利影响的案例分析

2013-09-21

(江西理工大学经济管理学院 江西赣州341000)

一、引言

稀土是我国重要的自然资源,在世界上占有绝对的优势。但稀土产业总体水平处于世界稀土产业链的低端,并且我国稀土产业中存在诸多问题。近年来,稀土企业的快速发展受到了社会的广泛关注。为促进稀土行业的健康发展,国家出台了各种管制政策来进行行业调整,如2010年我国稀土出口配额的总数为3.03万吨,比2009年的5.01万吨少了将近40%。2011年的配额较上年度又略降了74吨。从2011年5月20日起,我国将稀土铁合金也一并纳入了配额管理。财政部、国家税务总局2011年3月23日下发通知,决定自 2011年 4月1日起,统一调整稀土矿原矿资源税税额标准。较《资源税暂行条例实施细则》中对“其他有色金属矿原矿”税目,此次资源税上调幅度超过10倍,这些政策的出台都将对稀土企业的价格、单位变动成本、销量等产生重大的影响,势必会影响企业的盈利水平。

在稀土产业管制政策发生变动后,还没有学者对稀土企业的盈利影响因素进行分析。本文以某稀土企业为例,并用本—量—利模型来分析政策变化对稀土企业的影响,以及未来政策又将对稀土企业产生怎样的影响。

二、影响企业利润变动的因素分析

(一)CL稀土公司基本状况

CL稀土公司位于江西赣州,是一家专业生产各种稀土金属、稀土合金及磁材系列产品的稀土配套产业企业,现拥有年产各类稀土金属约3 800吨的生产能力,金属品种包括2N、2N5、3N、4N的单一稀土金属,并可根据客户需求生产各种规格的镝铁、镨钕、钕铁、镧铈等合金。拥有集稀土“分离——冶炼——应用——回收”为一体的较完整的产业链,也是目前国内冶炼、分离技术最先进的企业之一。

(二)经营风险分析

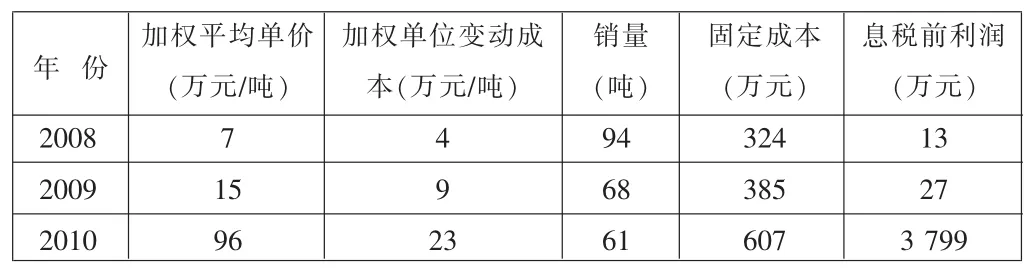

本文将利用本—量—利模型对CL稀土公司具代表性的合金产品进行分析。表1为CL稀土公司2008年-2010年的有关数据经整理计算的结果。

表1

由上表经过进一步计算可知,CL稀土公司尽管产销量自2008年起逐年下降,但其盈亏临界销量(俗称的保本点)也同样逐年下降,2010年的保本点进一步下降尤为明显,由2009年的64吨下降至2010年的8吨,下降幅度远超上一年。如下图。

根据本—量—利模型进一步计算,可以推断如下结论:

1.相较2008年,2009年CL稀土公司的固定成本上升了19%,但由于2009年单位边际贡献上升了69%,因此导致CL公司的保本点由2008年的91吨下降至2009年64吨(下降幅度为30%),2010年CL公司的固定成本上升了58%,单位边际贡献呈几何级数增长(上升了1 107%)。因此2010年CL公司的保本点“跳水”跌至8吨(下降幅度为87%)。

2.如上文所述,CL稀土公司的盈亏临界作业率由2008年的96%下降至2010年有14%,而相应地,安全边际率由2008年的4%上升至2010年86%。其中2010年的变动最为明显。导致这种趋势出现的原因是盈亏临界销量与实际销量之间的比例下降,而安全边际销量与实际销量之间的比例上升所致。

3.利润还是呈逐年递增态势。因为安全边际的持续上升,所以,尽管单位边际率的变动有所反复(边际贡献率由2008年的50%下降至2009年的40%,而后上升至2010年的76%),但CL稀土公司的利润还是呈逐年递增态势,其中2010年由于安全边际和单位边际贡献率都大幅度飙升,2010年的利润也大幅度飙升。

4.价格的变动会导致利润更大幅度的同向变动。通过观察CL稀土公司的相关数据,CL稀土公司的实际销量、固定成本、单位变动成本都产生了不利于利润提高变动趋势,只有CL公司的单价上升产生对利润上升有正面影响的变动,尤其是2010年的单价上升幅度达540%,而对应当年的利润上升幅度达14 090%,充分反映价格对利润的杠杆效应。

(三)影响因素敏感性分析

根据上述关系式整理表2可得CL稀土2009年至2010年单价、变动成本、销量和固定成本对息税前利润的敏感系数。

表2

上表的数据可知,相较2009年而言,CL稀土公司2010年各驱动因素对息税前利润的敏感系数均有所降低,因此,在表面上,CL稀土公司的经营风险在2010年有所降低。

那么,CL稀土公司经营风险降低的原因何在呢?我们知道在各个影响息税前利润的驱动因素中,单价与销量对息税前利润的变动有正向的影响,而单位变动成本与固定成本对息税前利润的变动有反向的影响。考察2008年至2010年CL稀土公司的数据可知,只有单价变动产生对息税前利润的增长有正向的影响(2009年增长111%),而单位变动成本、销量和固定成本的变动对息税利润的增长产生反向的影响(2009年分别增长153%,下降27%和上升19%)。在各个影响息税前利润的驱动因素此消彼长的情况下,2009年CL稀土公司的息税前利润上升了113.12%。下面将以上判断投射至CL稀土公司的敏感系数分析中。

首先,CL稀土公司2009年的固定成本总额比2008年增长了19%,但2010年的固定成本对息税前利润的敏感系数不升反降,原因在于尽管CL稀土公司的2009年单位变动成本、销量和固定成本的变动对息税利润的增长产生反向的影响,但由于单价的上升,从而导致CL稀土公司2009年的息税前利润上升了113%。因此,2009年固定成本总额与息税前利润之间不成比例增长,导致CL稀土公司2010年固定成本对息税前利润的敏感系数下降(按绝对值计算)。其次,尽管2009年CL稀土公司的销量下降27%,但由于单位变动成本上升153%,导致变动成本总额上升了84%,但价格的上升,从而驱动息税前利润上升113%,由于2009年变动成本总额与息税前利润之间不成比例增长,致使CL稀土公司2010年单位变动成本对息税前利润的敏感系数下降(按绝对值计算)。再次,尽管2009年CL稀土公司的销量下降27%,但由于CL稀土公司2009年的单价与单位变动成本同时上升,从而导致单位边际贡献上升,另边际贡献总额上升了23%,但由于价格的上升,从而驱动息税前利润上升113%,致使CL稀土公司2009年变动成本总额与息税前利润之间不成比例增长,从而使2010年销量对息税前利润的敏感系数下降。最后,CL稀土公司在2009年的销售收入上升了53%,但由于2009年CL稀土公司的息税前利润也上升113%,两者上升幅度不同步,因此,2010年CL稀土公司的单价对息税前利润的敏感系数下降了。通过对2010年各个敏感系数的分析可知,CL稀土公司各个驱动因素对影响息税前利润的敏感系数下降的根本原因在于单价的上升。

通过对影响CL稀土公司利润变动的因素进行分析后,我们可以得出一个初步结论,CL稀土公司的2009年经营风险在表面上有所下降,是因为CL稀土公司在单位变动成本、销量和固定成本都产生对利润上升不利的变动影响的情况下,单价上升导致CL稀土公司的保本点、盈亏临界作业率下降和安全边际率的上升,并且在单价上升的影响下,各驱动因素对息税前利润的敏感系数均出现下降的趋势。由于2010年CL稀土公司单价继续上升,并且上升幅度惊人,而单位变动成本、销量和固定成本继续发生不利于息税前利润上升的变动趋势,可以想见,2010年CL稀土公司经营风险在表面上还是继续下降的。

但就此断言,CL稀土公司的经营风险有实质性下降,那就未免有些偏颇,因为,如果CL稀土公司的单价、单位变动成本、销量和固定成本的变动趋势是因为CL稀土公司加大技术投入,提高了产品的附加值等因素所致,那么这是一种经营风险的实质性下降,但由于未能获取CL稀土公司的成本明细项目,因此,还不能得出有关CL稀土公司的经营风险有所下降的结论。

三、政策变化可能对稀土企业的利润影响分析

在本—量—利模型中的单价、单位变动成本、销量、固定成本是对息税前利润的自变量,息税前利润是因变量。但现行的稀土管制政策的变化,单价、单位变动成本、销量及至固定成本都是可能受驱动的因变量,进而将这种影响传导至本—量—利模型中的息税前利润。

近年来,国家对稀土行业实行了很多管制政策,对整个稀土行业产生了根本性的影响。特别是2011年和2012年是稀土的大幅度变动时期,整个稀土行业对国家的宏观调控政策也进行了积极应对。预计2012年及其以后,稀土价格经过剧烈的波动后会趋向保持平稳,目前稀土价格比2010年上升了20%;国家限制出口配额,也限制了产量,数量在2010年基础上减少了一半;资源税的增加及人力成本的提高在一定程度上增加了稀土企业产品的变动成本,即变动成本估计提高了5%;但由于稀土企业的大规模生产,固定成本在一定程度保持以前的规模。当价格下降,管制政策没有新变化的情况下,产量、变动成本及固定成本在短期内将不会有明显变化,此时,2012年的利润变动又将是趋于何种情况?如表3所示。

表3

经计算可知,2012年以后,CL稀土公司的加权平均单价由2010年的96万元/吨下降2012年41万元/吨。单价的急剧下降首先导致单位边际贡献由2010年的73万元急剧下降至17万元。由于固定成本没有变化,单位边际贡献的急剧下降直接结果是保本点较之2010年大幅上升至36吨,已经超过2012年当年的实际销量。毫无疑问,实际销量低于保本点,必然会出现盈亏临界作业率大于100%,而安全边际率小于0的情况,其盈亏临界作业率和安全边际率分别120%和-20%,而安全边际率小于0,则意味着即便是边际贡献率再高,也会出现亏损。利润因安全边际由正数为负,利润也由2010年的3 799万元变为2012年的-1 012万元。

四、简短结论

通过对CL稀土公司近年来的实证分析,稀土企业的利润受价格因素的影响最为明显。企业管理人员应当充分利用稀土期货交易平台锁定产品的销售价格,及时关注国家对稀土政策的调整并对稀土的供需来进行预测;避免产品销售价格的剧烈波动所带来的不利影响的同时,应当将经营管理的重点投向加强技术改造,如开发更先进的原矿开采、冶炼技术,粗矿的深加工技术,提高资源的综合利用率,并着力提高产品的附加值等。这样CL稀土公司才能较好地掌控自身的经营风险。