资源价值流转视角下的碳排放成本分析

2013-09-21

(集美大学 福建厦门 361021)

气候变化问题已成为世界各国关注的主要问题。国际社会为缓解气候变化,稳定大气中温室气体的浓度做出了不懈的努力,并强调大幅度减少温室气体排放的必要性。企业作为碳能源的主要使用者和温室气体的排放主体,有责任从根源上减少温室气体的排放。因此,企业应当提供碳排放成本核算信息,分析碳排放导致的经济效益与环境效益,为企业做出碳排放成本管理决策提供依据。

一、碳排放成本研究现状分析

国外学者对碳排放成本的研究成果主要有:加拿大研究人员(1996)在安大略电厂的案例研究中设计并核算出该厂的碳排放成本;DeFraga(2007)、Vidal(2007)从成本效益方面出发,核算汽车、航空与船运产生的碳排放成本;Engels(2009)以打印机为例说明碳排放成本涵盖的范围。与此同时,国内学者对碳排放成本的相关问题也进行了研究。其中,桑军朝(2010),宁宇新、廖春如(2010),杨蓓、汪方军、黄侃(2011),张白玲、林靖珺(2011)分别对碳排放成本进行定义,并分别从碳排放成本基础理论、碳排放成本核算、碳排放成本管理三方面进行研究。

国内外学者对碳排放成本的研究呈现出以下主要特点:

第一,碳排放成本尚未形成统一的定义。之所以如此,原因有二:首先,由于碳排放成本属于新兴研究领域,各学者研究的出发点与角度存在差异,相关概念容易产生混淆。其次,各国颁布且被企业采用的标准众多,被采用较多的标准主要有:世界资源研究所(WRI)和世界可持续发展工商理事会(WBCSD)(2003)共同制定的温室气体协议(GHG Protocol);国际标准化组织(ISO)(2006)制定的 ISO14064、ISO14065;英国标准协会、碳基金和英国环境、食品与农村事务部于2008联合发布的PAS2050《商品和服务生命周期温室气体排放评估规范》;日本产业经济省2009制定的TSQ0010:碳足迹评估与标示之一般原则。各个标准之间在“组织边界”与“核算范围”等关键问题上的描述性差异也是导致碳排放成本未形成统一定义的原因之一。

第二,研究对象多为微观企业。Janek Ratnatunga,Stewart Jones(2008)研究提出了碳排放会计的体系概念,该研究不仅指明了碳会计体系研究对碳排放会计研究的有利之处,而且对构建碳会计规范给出两种主要思路,成为目前研究碳排放会计问题最具系统、全面的文献,也可作为我国学者初始研究碳排放会计问题的参考。从周志方,肖序(2008)对 Stewart Jones(2008)的总结,以及林银良(2011)、林靖珺(2012)的研究成果可以看出:作为碳排放源头的微观企业已经成为重点研究客体。

第三,在研究的方法上,国外学者对碳排放成本的研究注重从行业或具体的案例入手,从物质流或价值流角度对碳排放成本进行核算。而国内学者的研究则更多的从理论出发,试图构建碳排放成本会计核算规范与管理模式。

综上所述,碳排放成本的研究趋势是以应对各国颁布标准为契机,通过碳减排行为,旨在同时获取经济效益与环境效益,将碳排放成本的物质流核算与价值流核算相结合,最终为微观企业的管理决策提供依据。

因此,本文在温室气体协议的基础上进行研究,并从微观角度将碳排放成本定义为:企业在产品生命周期中,通过预防、监测、控制、治理碳排放,旨在取得预期经济效益与环境效益而发生的可货币化计量的各种经济利益的流出。温室气体协议已对碳排放进行具体的分类(见表1)。

表1 直接和间接的碳排放划分

由于篇幅有限,本文仅对与温室气体协议中的范围1与范围2相关的碳排放成本进行研究。温室气体协议对范围3的碳排放核算并未作出强制性要求,且范围3中碳排放成本计量难度较大,故假设供应链中的企业均进行碳排放成本核算,范围3中的碳排放成本包含于供应链的转移价格之中。

二、资源价值流转理论

(一)资源价值流转理论的发展

二十世纪末,Bend Wagner教授和德国环境与管理协会(IMU)提出了物质流成本会计(MFCA)。该理论以流量管理为指导思想,采用物质平衡原理,从物质流与价值流两方面揭示企业生产经营活动过程中的材料投入与产出的流转成本信息,旨在提高物质使用信息的质量,识别低效率的生产过程,提高资源利用率,减少生产系统中物料与能源的消耗,降低成本的同时降低污染物的排放对环境的威胁。

物质流成本会计的提出引起国际社会的关注与重视。德国与日本在物质流成本会计的后续研究中贡献较大:德国(2003)出版的《环境成本管理指南》结合MFCA阐述了物质与能源流动控制的生态效率问题;日本(2007)出版的《物质流成本会计运用指南》(《Guide for Material Flow Cost Accounting》)是全球第一份MFCA指南。与此同时,部分日本企业成功导入物质流成本会计。

在国内,林万祥、肖序(2006)在《环境成本管理论》一书中比较系统地介绍了材料流成本的核算原理与流程,资源流成本的计算与评价,并首次结合陆钟武院士的物质流分析方法提出了资源流成本的概念。资源流成本是对材料流成本理论的一种扩展,它不仅包括材料流成本核算,而且还涵盖了能源、配件、半产品及在产品在内的所有资源成本,同时,在方法运用上更加深入、全面。在此基础上,周志方、肖序(2009)构建了资源价值流转模型;周志方(2010)在此基础上进行了理论归纳和总结提升,构建了资源价值流转会计理论框架。

(二)资源价值流转会计概述

资源价值流转会计遵循“物质流成本会计”的研究方法,以流量管理为指导思想,从物质流与价值流两个维度追踪资源实物形态的流转与变化,进行资源流转过程中的物质数量与成本的核算。它将产品生产流程划分为若干个生产工序,每个生产工序单独作为独立的成本核算责任中心,采用物质平衡原理(原材料+新投入资源=正制品输出+负制品输出),按资源在不同物量中心流转的方向,对资源与能源分流计算,最终得出产品输出端正制品与负制品的数量与成本。其核算的方法与原理如图1所示。

图1 资源价值流转会计的基本核算原理与方法

在产品的生产工序中,随着资源的不断投入与消耗,资源在流转过程中物质形态发生变化,绝大多数资源转化成正制品,其余资源转化为了负制品(部分回收)。正制品的经济价值随着生命周期的延伸与其完工程度的增加而增加,负制品却带来资源损失价值。同时,由于废弃物的对外排放将导致外部损害成本。由此可知,资源流转到后续生产工序的过程中同时产生有效利用价值与资源损失价值。后续生产中所投入的材料、人工、折旧、系统及能源成本等产生该流程的工业增加值。故产品与整个生产流程中所创造的产值就等于有效利用价值、资源损失价值以及工业增加值之和。有效利用价值、资源损失价值以及工业增加值可以由企业成本核算系统提供。由此可以看出,资源流转价值与企业成本核算系统、经济生产统计的产值关联十分紧密。

综上所述,资源价值流转会计以流量管理为基本指导思想,以会计学基本理论为基础,以实现利润最大和环境友好为目标,从物质流分析与价值流分析互动影响规律出发,将企业资源的物质流转与价值流转相结合进行研究,将物质、能量、资本、技术等要素综合纳入会计核算体系进行分析、评价与控制,从经济和环境的二维角度反映并控制企业的环境管理活动。

(三)资源价值流转会计与碳排放成本

目前,碳排放成本的核算主要是以“物质流成本会计”作为理论基础。而资源价值流转会计是在“物质流成本会计”的基础上发展形成,其方法更全面。尚无学者将资源价值流转理论运用于碳排放成本分析,因此,有必要对资源价值流转理论运用于碳排放成本分析的可行性进行讨论。

首先,WBCSD&WRI(2004)发布的《温室气体协定书——企业会计和报告准则》是用于核算企业碳排放较为权威的指南。但该指南仅从物质流角度提出温室气体的核算方法,未涉及价值流角度的温室气体核算。而价值流核算是碳排放会计为微观企业提供管理决策依据的前提。资源价值流转会计在物质流成本会计的基础上将物质流和价值流核算相结合,为温室气体协议运用于微观企业的管理中提供了可能性。

其次,资源价值流转会计强调从资源投入的源头入手,从物质流与价值流两个维度追踪资源实物形态的流转与变化,最终实现从经济和环境的二维角度反映并控制企业的环境管理活动。现有碳排放会计的研究中,“从碳排放源头入手实现碳减排”的观点已深入人心。因此,资源价值流转会计与碳排放成本核算与管理的起点不仅相同,而且还可以向上游扩展至供应商。

再次,资源价值流转会计采用物质平衡原理,按资源在不同物量中心流转的方向,对资源与能源分流计算。而温室气体协议将碳排放划分为直接碳排放与间接碳排放。其中,生产过程中,资源与能源的消耗导致直接碳排放;外购能源的消耗则导致间接碳排放。在根据作业成本法分别对资源与能源进行分配之前,相关碳排放成本按照资源与能源分别归集。因此,资源价值流转会计的分流计算思想有助于实现碳排放成本的系统归集。

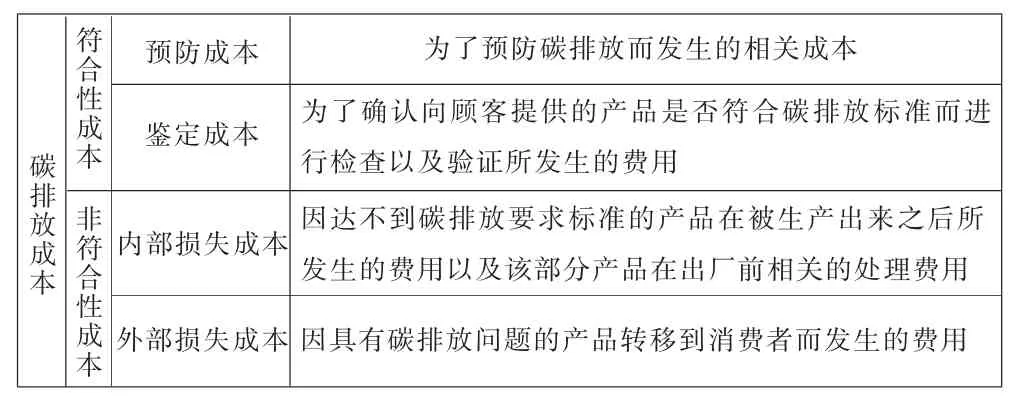

最后,为了碳排放成本在不同物量中心的合理分配,需根据前文对碳排放成本的定义,先按照产生碳排放成本的动因,将碳排放成本进行划分(如表2),再在各类碳排放成本中,根据作业次数对碳排放成本进行二次分配。

表2 碳排放成本的分类

如表2所示,内部损失成本与资源价值流转会计对废弃物的回收处置所产生的成本类似;外部损失成本则与资源价值流转会计对外部损害成本类似。因此,利用资源价值流转会计对碳排放成本进行分配,可分析碳排放成本产生的动因,为企业的管理决策提供依据。

综上所述,资源价值流转会计不仅可以作为企业碳排放成本核算的理论基础,也为企业碳排放成本的分析提供了新的思路。

三、碳排放成本分析

根据前文对资源价值流转会计的概述,在资源价值流转会计运用于碳排放成本核算与分析的可行性讨论的基础上,有必要从碳排放的源头着手,在经济效益与环境效益之间权衡,评价产品在生产中产生的经济效益与环境效益,揭示碳减排的潜力点。

(一)资源价值流转分析模型的构建

以下通过资源消耗、经济价值以及碳排放指标,分析资源生产效率、经济效率、碳排放效率之间的数量关系,构建评价分析模型。

1.单位资源碳排放成本分析。模型如下:

即:

其中:

将公式(2)带入公式(1)得:

2.数据来源表。碳排放成本来源于成本核算资料,资源消耗量来源于原材料明细账,产值和工业增加值来源于有关统计资料,碳排放量来源于碳排放统计资料。

(二)资源价值流转因素分析

由公式可知,单位资源于生产过程中产生的碳排放成本等于资源生产效率、经济效率与碳排放效率的乘积。产品生产流程属于多步骤型生产流程,企业应根据其生产工艺特点设定多个物量中心。以资源流转形态与成本逐步结转为基础,对各物量中心资源流转进行分析,通过横向与行业水平、纵向与历史水平的对比,分别评价其资源生产效率、经济效率与碳排放效率,寻找该物量中心改善经济效益与环境效益的潜力点。

1.资源生产效率。资源生产效率与经济学中狭义的资源配置效率相近。因此,资源生产效率可定义为特定范围内,每单位自然资源的投入所带来的产出,是该特定范围经济发展所产生的价值量与资源投入的实物量之间的比值。用公式表示为:

从公式可以看出,资源生产效率的提高意味着每单位经济产出所耗用的资源实物量减少,潜在的碳排放也随之减少。如此不仅节约了资源,而且有助于改善环境。通过资源生产效率的分析,可以明确经济产出与资源投入之间的关系。为了便于将企业资源生产效率与行业水平或历史水平相对比,本文通过计算资源生产效率变动率对其进行比较,即:

2.经济效率。从微观角度看,企业的经济效率是指一定的经济成本的基础上所能获得的经济收益。本文界定的经济效率是指单位产值所产生的附加价值。从产品制造的生命周期角度来分析各流程的经济效率,可用公式表示为:

不同时间、空间范围内的产品经济效率必将发生变化,为了便于从横向、纵向对产品经济效率进行评价分析,本文试图通过计算经济效率变动率对其进行比较,即:

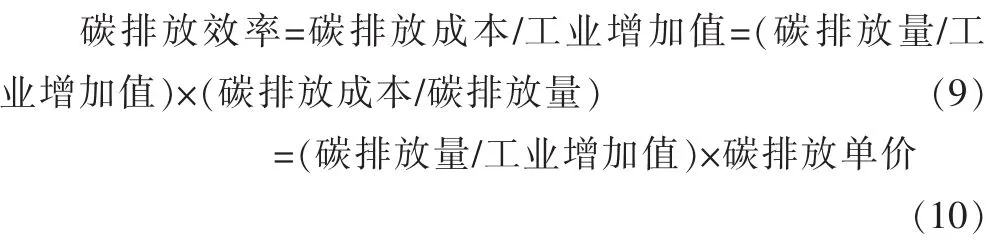

3.碳排放效率。本文所界定的碳排放效率是指单位工业增加值所产生的碳排放成本。用公式表示为:

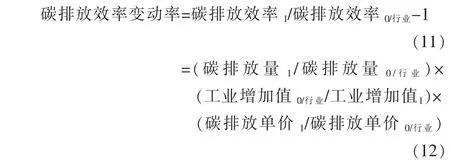

由公式(10)可以看出,在碳排放单价不变的情况下,碳排放量与工业增加值的相对变动决定了碳排放效率。在产品制造流程中,皆可以通过碳排放效率指标来揭示碳排放量的相对变化趋势,并从横向、纵向评价分析流程各环节的碳排放效率,本文试图通过计算碳排放效率变动率对其进行比较,即:

通过上述的资源生产效率变动率、经济效率变动率以及碳排放效率变动率的计算,可以直观地看出企业生产流程中的各环节处于行业的先进或者落后状态;与基期相比,各环节的生产工艺是否得到改善,以明确各生产环节中未来的发展方向。

四、结语

本文通过对国内外碳排放成本研究现状进行分析,提出碳排放成本的研究趋势,即将碳排放成本核算信息运用于管理决策。此外,从理论上分析资源价值流转会计与碳排放成本之间的关系,认为资源价值流转会计可运用于碳排放成本分析。最终以资源价值流转会计为理论基础,构建以单位资源碳排放成本为核心的分析模型,该模型从资源、经济与碳排放三者之间的内在逻辑关系出发,提出以资源流转形态与成本逐步结转为基础,将各物量中心资源流转抽象为数学公式进行分析。并通过横向与行业水平、纵向与历史水平的对比,揭示其资源生产效率、经济效率与碳排放效率的变动状况。以此指出碳减排潜力点,寻求低碳生产的优化路径。

由于篇幅关系,本文构建的分析模型仅从定量角度对碳排放成本进行分析,未从定性角度对碳排放成本进行分析,在后续研究中可从碳排放成本结构变化等方面对碳排放成本进行分析,并结合具体行业进行案例研究,增强碳排放成本分析模型的可操作性。