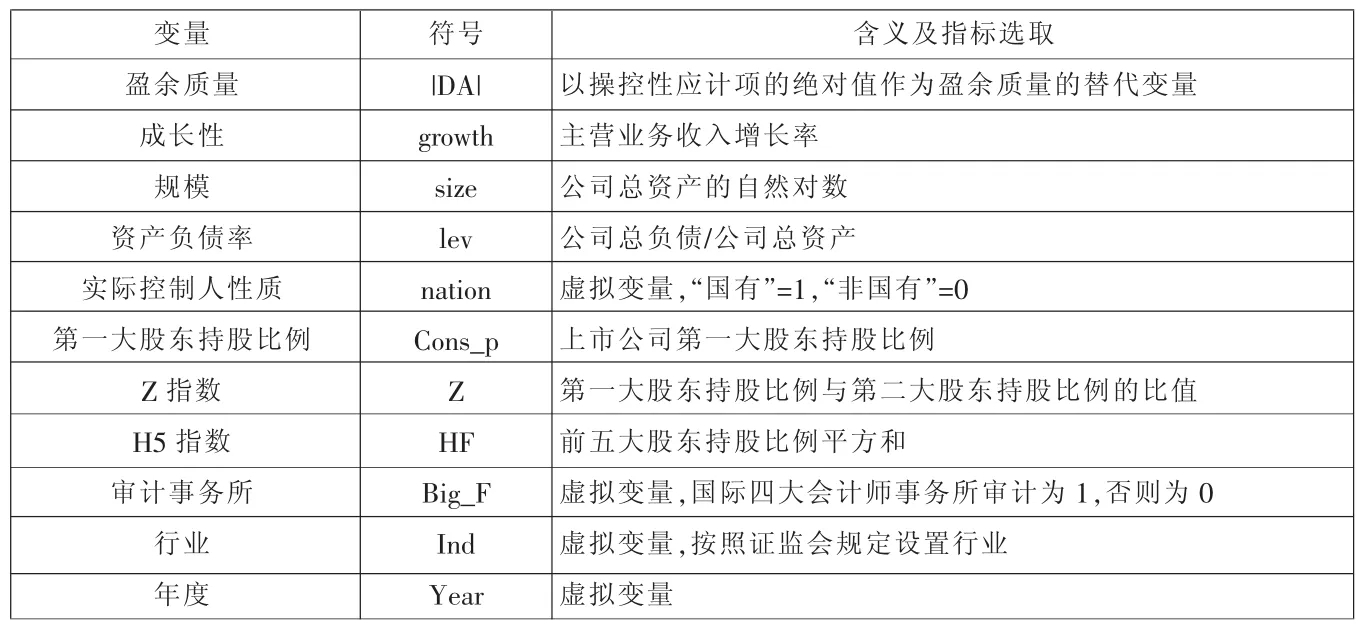

公司成长性与盈余质量

——来自我国A股上市公司的经验数据

2013-09-21

(武汉大学经济与管理学院 湖北武汉430072)

一、研究设计

对于盈余质量的度量,国内外学者主要从盈余质量不同特征的角度,选取相关的代理变量。其中应用最为广泛的是基于Jones模型得出的修正的Jones模型和DD模型。借鉴Wang(2006)和郑国坚(2009)的做法,本文采用 Ball和 Shivakumar(2005)修正的模型来估计操控性应计项。他们认为传统线性模型未能确认会计应计程序的非线性属性,因此在DD模型基础上加入了变量DCF以及DCF和CF的交叉项来反映这种非线性属性。修正的DD模型如下:

其中TACt是总应计额,为净利润减去经营现金流量并除以总资产,CF、CFt–1和 CFt+1分别代表 t期、t-1 期和t+1期的经营现金流量,并经过相应时期总资产的调整,DCF是虚拟变量,当 CF-CFt-1<0 时取 1,其中 αi是特征参数。模型的残差εt反映操控性应计,为了避免正负号的影响,我们用εt的绝对值|DA|作为盈余质量的代理变量,其中|DA|越小,盈余质量越好;这与 Wang(2006)和郑国坚(2009)的做法一致。

对于公司成长性,目前还没有形成学界统一的度量,国内外学者往往使用以下指标来作为公司成长性的代理变量:(1)市净率(P/B)和市盈率(P/E);(2)托宾 Q 值;(3)固定资产增长率;(4)净资产收益率增长率;(5)主营业务收入增长率;(6)净利润增长率。企业在成长期,由于费用支出的不确定性,所以净利润的增长性很难合理描述企业的成长性;而市净率很大一部分因为资本市场的缺陷而难以反映企业的实际成长;托宾Q则由于我国流通股和非流通股两股并行的特殊背景(虽然已经在2006年实行了股权分置改革,但时间较短),也难以具有代表性。故本文选取营业收入的增长率作为公司成长性的替代变量。同时根据以往学者研究的经验证据,我们将公司规模、资产负债率、控股股东性质及比例、股权集中度和所接受审计的审计单位是否为国际四大作为控制变量。基于上述分析和假设,我们构建如下回归模型:

其中|DAt|是上市公司操控性盈余的绝对值,我们用来作为公司盈余质量的替代变量,growtht是公司成长性,cont_v是控制变量。由于2005年后公司内的审计委员会的设立已经成为上市公司的强制义务,独立董事制度也早于审计委员会制度得到普遍执行,且由于信息相对难以取得,故本文不加以考虑。本文所选取的变量如表1所示。

表1 变量设计

为了控制经济制度和市场环境等不易观察的因素对结果的影响,本文选取经济制度和市场环境比较稳定的2005-2009年沪深两市A股上市公司的面板数据。因为修正的DD模型需要对公司的经营现金流量滞后和提前一期,故本文样本数据实际上运用了涵盖2006-2008年的数据作为回归分析的样本数据。剔除金融企业、存在异常值和数据缺失的公司,共得到3 395个样本数据。本文所有样本数据均来自CSMAR数据库,数据的整理与分析运用了EXCEL和Stata11.0等分析工具。

二、实证结果及分析

(一)描述性统计。从表2变量的描述性统计我们可以看出,操控性应计项绝对值的最大值和最小值均偏离均值很远,上市公司之间盈余质量差别较大,其中|DA|越小,盈余质量越好。上市公司的营业收入增值率最大值约为31.56%,最小值约为-2.37%小于0,均值为0.25%接近0。较低平均水平的增长,可能与2005年以后全球经济危机及我国经济增长放缓有关。公司的规模经过总资产的自然对数调整后,仍然存在明显差异。上市公司资产负债率的最小值约为1.8%,最大值约为48.9%,均值约为18.1%。上市公司第一大股东的持股比例最高约为85.23%,最低为 2.1%,均值在 38.5%左右。通过Z指数和H5指数,我们可以综合判断我国的股权持有较为集中,尤其反映在第一大股东持股比例上,所有上市公司第一大股东持股比例约是第二大股东持股的23倍(通过Z指数的均值得出)。

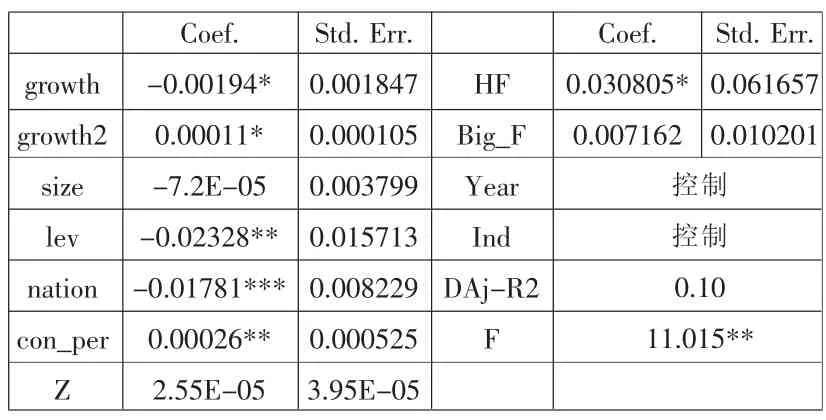

(二)回归分析。本文在控制了上市公司所处不同行业后,进行面板回归,得出如下回归结果。首先,公司成长性的平方项系数显著为正,验证了本文假设。本文认为上市公司的盈余质量与公司的成长性之间具有“倒U型”关系,即在较低水平下,公司的成长性越好,公司的盈余质量越高,反映为公司的可操控性应计项的绝对值|DA|则越小;在较高水平下,公司的成长性越好,公司的盈余质量越低,反映在公司的可操控性应计项的绝对值|DA|上则为越大。故公司成长性的平方项与|DA|呈现显著的正相关符合本文的预期假设。其次,公司控股性质与公司的盈余质量之间存在显著的关系。而控股股东的持股比例与盈余质量之间存在显著的负相关关系,说明控股股东持股比例越高,盈余质量越低,盈余管理的可能性越大。同时本文还发现上市公司的财务杠杆与盈余质量之间存在显著的正相关关系,说明负债确实发挥了一定外部公司治理的效用。这与银行对公司贷款条件较为苛刻不谋而合,但却无法说明国有企业负债的“预算软约束”问题。公司的前五大股东的股权集中度也与盈余质量存在较为显著的负相关关系。说明股权越为集中,公司的盈余质量越低,一定程度上说明了在我国上市公司中存在大股东“合谋”、共同操纵盈余的现象。但本文没有发现第一大股东与第二大股东持股比例之间的比值与盈余质量之间存在显著关系。同时本文也没有发现四大会计师事务所审计与盈余质量之间存在显著关系。

三、结论

本文以2005-2009年我国A股上市公司为样本,实证分析了公司的成长性与盈余质量之间的关系。而不同于以往研究,直接将公司的成长性作为控制变量纳入模型,或是得出简单的线性关系。本文认为盈余质量与公司成长性之间存在非线性的“倒U型”关系:即在较低的增长水平下公司的成长性越好,公司的盈余质量越高;而在较高的增长水平下公司的成长性越好,公司进行盈余管理的动机越强,即公司盈余质量越低。本文结论的意义在于提示会计工作者在考虑盈余质量的影响因素时,应同时结合内外部不易察觉的因素。同时本文对监管机构和投资者而言的意义在于提示监管机构和投资者要识别高增长水平下伴随较高增长而存在的盈余管理行为。

表3 回归结果

但本文的缺陷在于没有考虑到一些更为微观因素对本文结果的影响,例如各上市公司在审计委员会和独立董事制度设计上的差异以及功能的发挥。虽然从宏观层面而言,自2005年以来审计委员会成为上市公司强制设立的义务,且独立董事的制度也自2001年以来引入我国上市公司,但具体到微观的每个上市公司层面仍有明显差异,并且也有不少会计学者已经就盈余质量和审计委员会以及独立董事制度的关系做了一定的实证研究,所以在分析公司成长性与盈余质量实证关系时有待进一步考虑审计委员会和独立董事制度的微观差异,这也是需要后续完善的地方。