我国企业环境信息披露研究综述

2013-09-20□

□

(1.东南大学成贤学院经济管理系 江苏南京210088 2.江苏省地质调查研究院 江苏南京210018)

一、引言

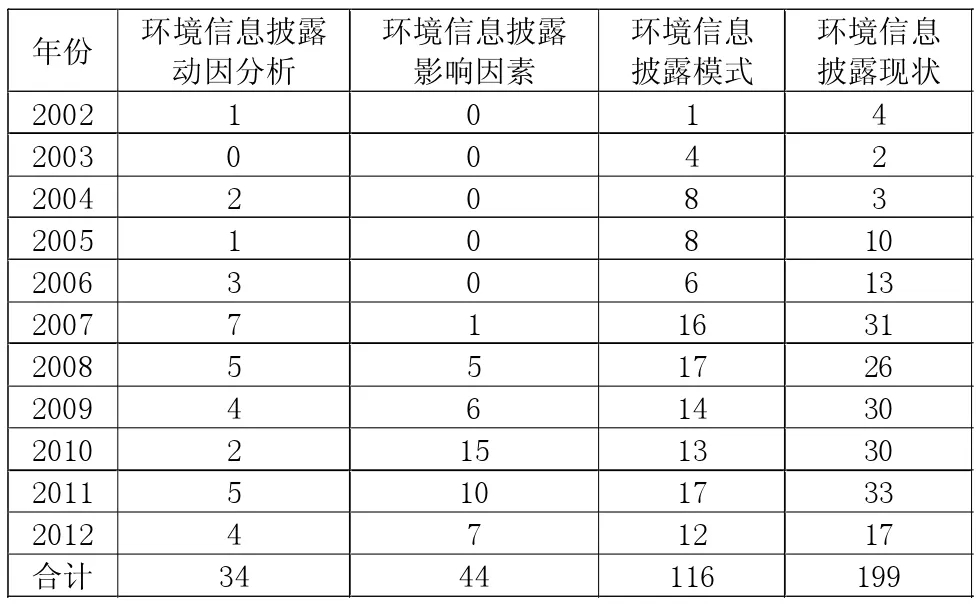

随着世界范围内环境污染日趋严重,环境问题越发得到人们的重视。环境会计是推动组织重视环境保护、推行绿色经营、走可持续发展道路的重要手段,而环境会计中对企业环境信息披露的研究是推行绿色会计的重要一环。我国学者和业内人士对企业环境信息披露进行了广泛的研究。2001年10月,中国会计学会环境会计专业委员会组建成立,标志着我国环境会计研究进入了新阶段。本文统计了万方数据库中2002-2012年我国环境信息披露研究相关文献417篇,主要对环境信息披露的动因、披露的模式、影响因素和现状四方面进行梳理(见表1)。从表1可以看出,对环境信息披露的研究在逐年增加,对其现状的研究文献最多,其次是披露模式,近5年来开始在其影响因素方面进行研究,后文将对这四个方面进行具体总结和评述,以便能够较为全面地总结我国环境信息披露方面的研究现状和趋势,为进一步研究提供参考,以促进我国环境会计的进一步发展。

二、企业环境信息披露动因的研究

从世界上第一份环境报告书(1989)公布到现在,经过多年的发展,中西方会计学界对于企业环境信息披露的动因提出了多种理论。虽然至今仍未得到一致的结论,但是各种理论之间是互补的而非竞争的。我国学者对环境信息披露动因提出了不同的观点,2002-2012年34篇相关文献中,利益相关者理论,4篇;外部压力论,4篇;经济循环理论,1篇;多因素披露动因,25篇。

李建发、肖华(2002)基于利益相关者理论对企业环境信息披露动因进行了探讨,提出我国近年来的环境报告目标是向政府、投资者、债权人等环境利益关系人提供有关企业对其环境受托责任的履行情况以及相关决策信息。肖淑芳、米海燕(2004)基于外部压力论并结合我国企业披露现状进行了调查研究,他们发现企业披露环境信息的原因,一方面来自于政府监管部门的要求,另一方面来自于企业自身为树立良好的环保形象的要求,此外还发现仅有9%的企业出于自愿而进行环境信息披露。孙烨和尹聪(2008)从外部压力论中的政治动因角度分析了环境信息披露动因,发现企业决策层认为在年报中进行环境信息披露是降低政治成本的一项有效工具。薛清恩和李霞(2012)将循环经济理论运用于环境会计信息披露的动因分析,研究认为循环经济理论的运用有利于环境信息披露目标的实现;以循环经济的阶段形式披露环境信息有助于提高企业披露环境信息的积极性。

表1 我国环境信息披露的研究趋势 单位:篇

我国大部分文献集中于多种动因理论的分析,即认为企业进行环境信息披露的动因是多样的,主要包括受托责任理论、决策有用论、外部压力论和利益相关者理论等,在他们的文献中,是对前人在环境信息披露动因方面研究的综述,并未给出自己明确的观点。

三、企业环境信息披露的影响因素研究

在我国环境会计主要围绕环境会计的定义、环境会计的分类以及理论框架等研究展开的同时,展开环境信息披露影响因素研究是必要的。一方面,理论框架研究多为定性研究,不能利用数据分析提高研究可信度,而环境信息披露影响因素研究是以定量研究为主导,大大提高了研究的客观性。另一方面,对属于非货币性信息的环境会计信息披露的实证研究仍很不足,不能及时体现资本市场对企业环境信息披露的反应。而环境信息披露影响因素研究必须基于现实资本市场的数据进行统计分析,所以这方面的研究提高了研究的实用性,能为政府等利益相关者提供决策信息。因此,我们通过研究影响企业环境信息披露的因素,将有助于规范企业环境信息的披露行为和提高信息披露的质量。我国学者近几年对环境信息披露影响因素的研究持续升温,主要集中在影响环境信息披露的因素与环境信息披露质量之间的相关性上。表2是对近十年相关文献影响因素及其观点的统计,共计44篇,主要对公司规模、地区发展水平、独立董事比例、资产负债率以及公司盈利能力五个影响因素方面进行了研究。从表2可以看出,多数学者认为公司规模和盈利能力与企业环境信息披露呈正相关,而在讨论地区经济发展、独立董事比例和资产负债率是否和环境信息披露相关的问题上,我国学者意见不同,主要在正相关与没有显著相关性上难以达成共识。同时,更多注重企业内部因素的研究,对外部因素的实证研究相对较少,主要是地区经济发展、政府环保投入、公众环保意识和社会监督水平等。

为了研究公司规模是否影响上市公司的环境披露,张玲(2007)选取了65家在沪市A股上市的公司为样本,对其在2004年和2005年年度报告中披露的环境信息进行了研究,研究结果发现公司资产规模与环境信息披露水平呈正相关。姜艳和杨美丽(2011)就独立董事的比例、地区经济发展差异与环境信息披露水平的相关性进行了研究,选取了山东省2009、2010年沪深两市制造业和采掘业两大类上市公司作为总体样本进行研究,结果发现独立董事的比例对环境会计信息披露水平几乎没有影响;地区差异对环境会计信息披露水平影响不显著。姚静怡(2011)选取2009年沪市A股制造业公司为样本研究了公司负债程度对环境信息披露水平的影响,研究发现环境信息披露水平与公司负债程度呈正相关。阳静和张彦(2008)以46家在沪深两地上市公司为研究样本,对其在2006年度报告披露的环境信息进行了研究,发现盈利水平与环境信息披露水平正相关。

除企业内部因素对环境信息披露有影响外,企业外部因素也有一定影响作用。部分学者也就此进行了研究,比如张彦和关民(2009)对政府环保投入、公众环保意识、区域经济水平和社会监督水平等因素与企业环境信息披露水平之间的关系进行了理论分析和实证检验。他们的结论是政府的环保行为能对企业环境信息披露产生积极影响,而公众环保意识和社会监督水平对披露水平影响甚微。

四、企业环境信息披露的模式研究

一般来说,环境信息的披露存在补充报告模式和独立报告模式两种。后者又可分为综合独立报告式和具体独立报告式。孟凡利(1999)结合企业环境会计信息披露内容对披露模式给出了建议。他认为环境会计信息披露的内容应包括两个方面:一是环境问题的财务影响,二是环境绩效。对于前者,他认为可以选择在现有的财务报表内披露、对现有的财务报告稍加调整进行披露、在年报的其他地方披露三种模式。对于后者,他提供两种可选披露模式,即在现有的信息披露工具中加以披露或编制单独的环境报告。

随后,研究的观点出现了较为明显的分化。环境信息的披露是采用补充报告模式和独立报告模式成为了我国学者在环境信息披露模式方面辩论的焦点。2002-2012年有关企业环境信息披露模式的文献116篇,支持独立性报告的47篇,支持补充性报告的12篇,保持中立的57篇,可见,多数学者在环境信息披露模式的选择上持中立态度,没有全面否定或肯定哪一种披露模式。此外,有41%的学者支持独立性报告,这远比支持补充性报告的学者比例(10%)多。这在一定程度上说明独立性报告的披露方式更受学界青睐,其优势更加显著。

徐丹丹(2004)认为根据我国实际情况,补充报告的模式更为实用。胡曼军(2004)认为现阶段的环境会计报告采用非独立的补充报告的模式较为适宜,通过在会计报表中列示环境项目和编制相对独立的与主表相关的附表方法进行环境信息披露,以集中反映这些环境会计信息,从而达到重要性原则和明晰性原则的要求,让信息需求者能更加方便、快捷地获取和使用这些信息。

高历红、李山梅(2007)认为独立的环境报告是企业环境信息披露的新趋势,而以补充报告方式披露环境信息难以满足信息使用者的需求。还有学者提出了独立报告更加具体的编制程序和内容,如许家林、蔡传里(2004)认为独立环境会计报告的具体内容应该包括环境资产负债表、环境损益表、环境绩效报告、环境成本费用明细表、环境污染报告等。

在保持中立的学者中出现了新的思路。陈佳稳(2010)认为企业可以采用逐步过渡的办法,即先采取补充性报告的方式进行披露,等到我国环境会计研究和外部条件成熟之时,我国企业便可以采取编制独立环境会计报告的方式进行详尽的披露。陈琳(2010)则认为为了实现补充报告模式与独立报告模式的有机统一,目前我国环境会计信息的披露方式应以补充报告模式为主,独立报告模式为辅。

五、企业环境信息披露现状的研究

自我国于2001年3月成立了“绿色会计委员会”以来,环境会计研究越发得到学界的支持。在国家环保总局2007年4月宣布 《环境信息公开办法(试行)》后,我国学者更加热衷于研究我国企业推行环境信息披露的现状,纷纷以不同的研究方式在不同范围内研究我国环境信息披露现状。2002-2012年有关研究我国环境信息披露现状的文献199篇,其中,实证统计性研究98篇,定性描述性研究101篇,数量几乎持平。采用定性描述性方式的文献,多为对前人研究的综述。实证研究多以数据分析为基础,具有足够的说服力,而且大部分进行实证研究的学者都结合我国现实情况进行研究,具有较强针对性。以单一行业为样本进行实证研究的有37篇,以重污染行业上市公司作为样本的实证研究有29篇,以国外披露情况作为参照的定性描述研究的有22篇,其他实证性研究有32篇,其他定性描述性研究79篇。

在以单一行业为样本进行实证研究的过程中,卢馨和李建明(2010)以2007年和2008年在上交所上市的制造业公司披露的884份年报为样本进行了研究,他们分析发现:环境法规的发布与环境信息披露的内容具有一定的相关性;其次,在信息披露形式方面,我国上市公司以定性的文字描述为主,但从两年的数据比较来看,采用定量化的数量指标进行披露的企业有增多的趋势。此外,企业倾向于披露有利于自身形象的环境信息,比如所采用的环保措施和良好的环境绩效。

在以重污染行业上市公司作为样本的实证研究的过程中,陈建芸和薛淑娟(2010)就沪市335家重污染企业的环境会计信息披露状况进行统计分析。他们在研究中发现:我国现阶段的环境信息披露主要是强制性的,而非自愿性披露;重污染企业主要以货币性信息进行披露,但只是披露一部分与企业经营活动的信息,没有对涉及环境问题的项目进行全面披露;此外,披露的方式多样,缺乏可比性。

在以国外披露情况作为参照的定性描述性研究的过程中,李淑平、张央央(2008)将我国的环境会计信息披露与日本等发达国家进行了对比,发现中外环境信息披露存在较大差距。首先,我国进行环境会计信息披露的企业数量少,信息质量不高。其次,我国企业环境会计信息披露的自觉性不高。再次,我国政府在环境会计信息披露中所起的监管力度不够。最后,我国环境会计披露的模式还有待提高。

在实证性研究过程方面,肖淑芳和胡伟(2005)将上市公司分为22个行业,对各行业上市公司环境信息披露进行了统计,并将重污染行业和污染行业区别统计,研究发现在众多的行业中,进行环境信息披露的企业主要集中在几个重污染行业。

在定性描述性研究方面,许益杰(2008)认为我国在环境会计信息披露方面还处于起步阶段。环境会计信息披露的总体比例不高,且是被动的,主要集中在上市公司,尤其集中在重污染行业,环境会计信息披露的主体范围较窄。

六、企业环境信息披露研究的趋势

(一)由借鉴国外经验向结合国情转变

国外环境会计研究起步较早,理论体系也较为成熟,相应的实务操作和准则制度日益规范,借鉴国外经验对于尚处于摸索阶段的我国环境会计信息研究有很大帮助。但在十几年的研究过程中,我国学者逐渐认识到国外的许多做法并不适用于我国的实际情况。因此近年来,关于国外环境信息披露研究的文献数量呈下降趋势,而结合我国的实际国情来进行深入研究的文献数量逐渐增多,这有利于我国环境会计信息披露制度的进一步完善。

(二)研究内容由笼统向具体转变

在建立环境会计的起步阶段,我国学术界在研究环境信息披露时,多以文献综述的形式进行探讨,虽然涉及内容广泛,但大都比较空泛,缺少有说服力且具有创新性的论文。同时,多数论文没有结合我国现实情况,适用性不强。但是近些年来,随着环境会计的深入发展,越来越多学者开始关注环境信息披露的某一方面并进行了深入研究。

(三)由单一的定性理论研究向描述性和实证性研究并重转变

20世纪90年代,我国开始对环境会计进行研究。初期,我国学术界主要停留在环境会计的概念和理论的探讨,还没有涉及实证分析,更谈不上实务研究。但随着时间的推移,我国学者在理论研究方面日渐成熟,并可以提出自己的见解。同时,我国环境会计实务也在不断发展之中,进行环境信息披露的企业的增多,为实证研究选取样本提供了数据。因此我国学者的研究方式也逐渐多样化,从单一的定性理论研究向描述性和实证性研究并重转变。其中,通过选取企业样本进行环境信息披露研究的学者越来越多,这将大大提高我国环境信息披露研究的实用性,并客观地反映出我国环境信息披露的现状。