我国农业上市公司绩效评价研究

2013-09-19唐培民阮文彪

唐培民 ,阮文彪

(1.安徽农业大学 经济管理学院,安徽 合肥 230036;2.安徽工商职业学院,安徽 合肥231131)

1 引言

如何评价我国农业企业运行状况和绩效,对他们的影响因素进行分析已成为农业企业管理中至关重要的一个部分。

张少聪 (2008)基于评价指标具有的不相容性以及企业绩效概念所特有的模糊性,以模糊物元分析为基础,将模糊集合的贴近度与熵值的理论相结合,建立了以专家打分和熵权为基础所获得的权重进行组合而构造的模糊物元模型,并对农业上市公司实证研究,得出采用模糊物元模型来对农业上市公司绩效质量进行评价,其方法是可行的,为上市公司的绩效评价提供了一种新方法[1]。 骆珣和廖艳(2008)运用熵权法来对29家公司绩效进行评价和分析,按照绩效的得分对样本公司进行排名,各农业上市公司根据所得出的排名结果能够对自身竞争力进行深入的分析,并对所经营的决策能够提出有效的改善建议[2]。杨军芳和郑少峰(2010)也运用了熵权法来对指标的权重进行设定,通过对样本公司2006-2008三年间的绩效得分和排名的变化进行研究,得出农业上市公司整个行业中仅五家公司的绩效得分均处于整个行业的前列,而且拥有高科技产品的农业上市公司有着明显的竞争优势,少数几家公司的绩效得分波动呈现不稳定的状态;从农业上市公司的各个子行业方面来看,不同子行业的农业上市公司其绩效存在着显著的差异;仅在单方面发展的农业上市公司的其综合绩效的得分相对较低,因此农业上市公司提升经营能力时,要注意各方面能力全方位发展[3]。王振道(2010)以在2004年底以前上市的36家农业上市公司为研究样本,通过运用DEA两阶段的方法评价其2004至2007年间的经营绩效以及其变化的总体情况,然后进行对比、综合分析,指出我国农业上市公司目前存在整体的经营绩效普遍偏低,很少从政府的支持政策中获益,由于规模急于扩大导致使生产一直处于规模报酬递减阶段问题[4]。赵俊芳(2010)选取29家农业上市公司为总样本,选取四个方面十四个指标建立评价农业上市公司的经济绩效的指标体系,建立计量模型,运用因子分析法分析了影响不同类型农业上市公司经济绩效的主要因素[5]。陈玲和李永泉(2011)同样运用了因子分析的方法对处于不同时期的农业上市公司的绩效进行评价,得出我国大部分的农业上市公司其绩效处于平均的水平,只有较少的农业上市公司其绩效呈现出两级分化的现象[6]。郝祥坤(2011)通过因子分析法,对我国沪、深两市农业上市公司的财务绩效进行了实证分析,并对它们进行了综合评价及排名[7]。李媛(2011)通过因子分析法,对我国30家农业上市公司的财务绩效进行了实证分析,并对它们进行了综合排名及评价[8],但是基于因子分析法需要把众多指标综合为少数几个基本不相关的综合因子,有时难免出现少许偏差,本文将通过使用熵权法进行综合绩效评价,最后根据所得结果提出相应的政策建议。

2 我国农业上市公司绩效的因子分析

2.1 样本选择和数据来源

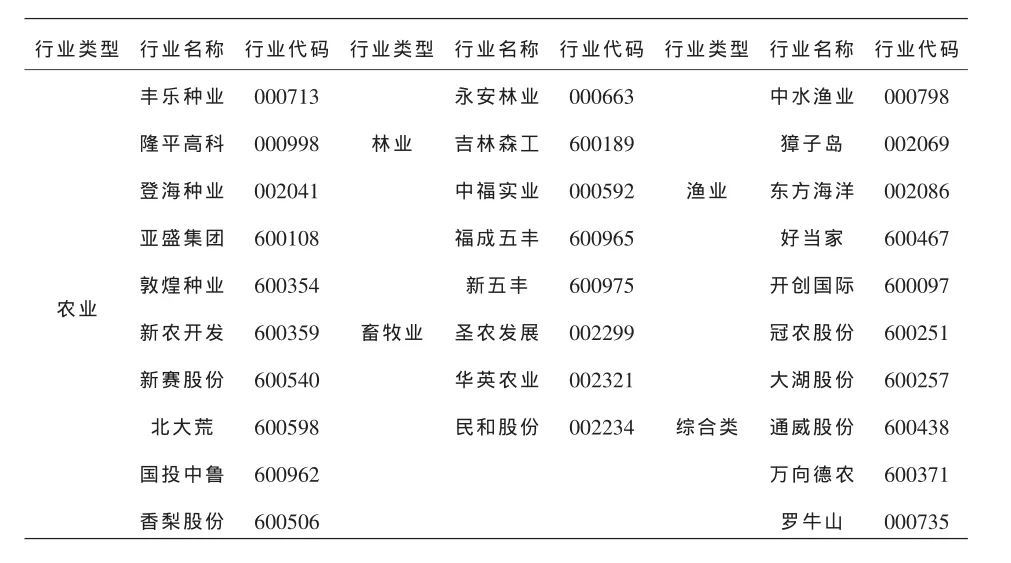

本研究以2001年中国证监会公布的 《上市公司行业分类指引》为依据来界定农业上市公司。它可细分为种植业、林业、畜牧业、渔业和农、林、牧、渔服务业五类,其中不包括食品和饮料行业上市公司。在选择上市样本的过程中依据数据的可比性与可获得性,本文仅选择发行A股的农业上市公司,并剔除诸如ST或*ST上市公司,因为这些公司的财务状况属于异常。最终选定28家农业上市公司作为样本公司,其中农业10家,林业5家,畜牧业3家,渔业5家,综合服务类5家如下表1。

依据所选取的农业上市公司,其财务数据指标源于证券之星网和巨潮资讯网及其他相关财经网,为2010-2012年连续三年的数据。

表1 样本公司

2.2 指标的确定

本文参考了指标选择的4M原则,即分别是有意义(Meaningful),可测 量性(Measurable),可控性(Manageable)以及实用性(Material)原则,最终确定企业的盈利能力指标(每股收益、营业利润率、净资产收益率),营运能力指标(应收账款周转率、存货周转率、流动资产周转率、总资产周转率),偿债能力指标(流动比率、现金比率、资产负债率)和发展能力指标(主营收入增长率、总资产增长率)4个方面的12个财务指标作为构建我国农业上市公司经营绩效评价指标体系的基础。

2.3 模型简介

对于上市公司经营绩效评价而言,如果某个指标的熵越小,就表明其指标值的变异程度越大,提供的信息量就越多,在企业经营绩效评价中所起的作用就越大。反之亦然。所以在具体分析的过程中,根据指标的差异程度,给出相应的权重,继而对上市公司经营绩效进行综合评价。

用熵权法进行综合评价的步骤是:

(1)原始指标的正向化处理。对于逆向指标取倒数,适度指标取该指标的数值与此指标平均值之差的绝对值的倒数。本文仅对适度指标进行处理即可。

(2)指标的标准化处理。

由于各项指标的计量单位并不统一,因此在用它们计算综合指标前,我们先要对它们进行标准化处理,其具体方法如下:

(2-1)

则为第i个企业的第j个指标的数值。(i=1,2…,m;j=1,2,…,n)。为了方便起见,仍记数据 。标准化后如果有负值,可进行坐标轴平行移动。对于移动几个单位,由数据的最小值决定,确保平移后的标准化值均非负。

(3)计算第j项指标下第i个企业占该指标的比重:

(4)计算第j项指标的熵值。

(5)计算第j项指标的差异系数。对第j项指标,指标值的差异越大,熵值就越小,定义差异系数:

(6):求权值:

(7):计算各企业的综合得分:

Fi为第i家上市公司的经营业绩评分值。

2.4 基于熵权法的我国农业上市公司绩效评价分析

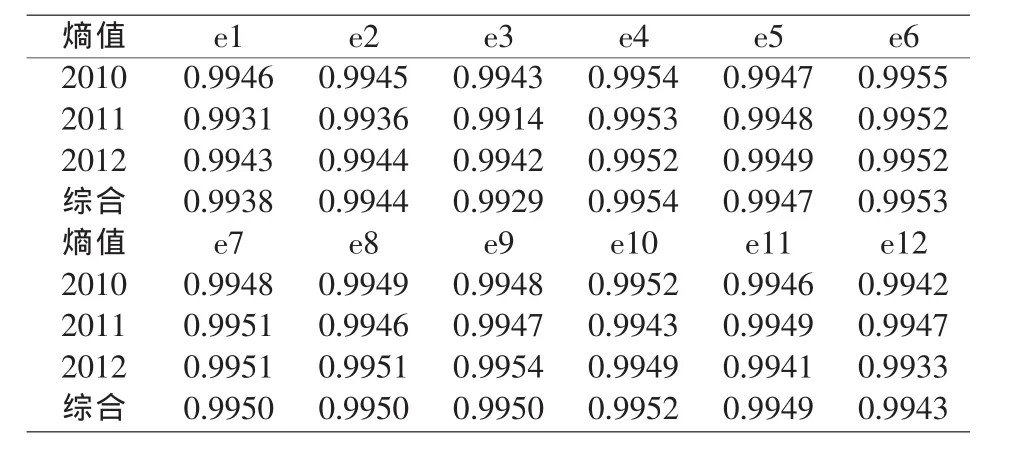

实证中的数据均使用Excel软件进行处理。根据上文公式(2-2)至(2-6)计算出各指标所占的熵值及权重,见表2和表3。

表2 农业上市公司经营绩效评价的熵值

表3 农业上市公司经营绩效评价权重

由表2和3的数据根据各年上市公司的经营业绩评分公式及各上市公司的各指标标准化值,可计算出各年各上市公司的经营的综合评分值。各年各上市公司的经营的综合评分值及排序见表4。

表4 农业上市公司经营绩效评价值及排名

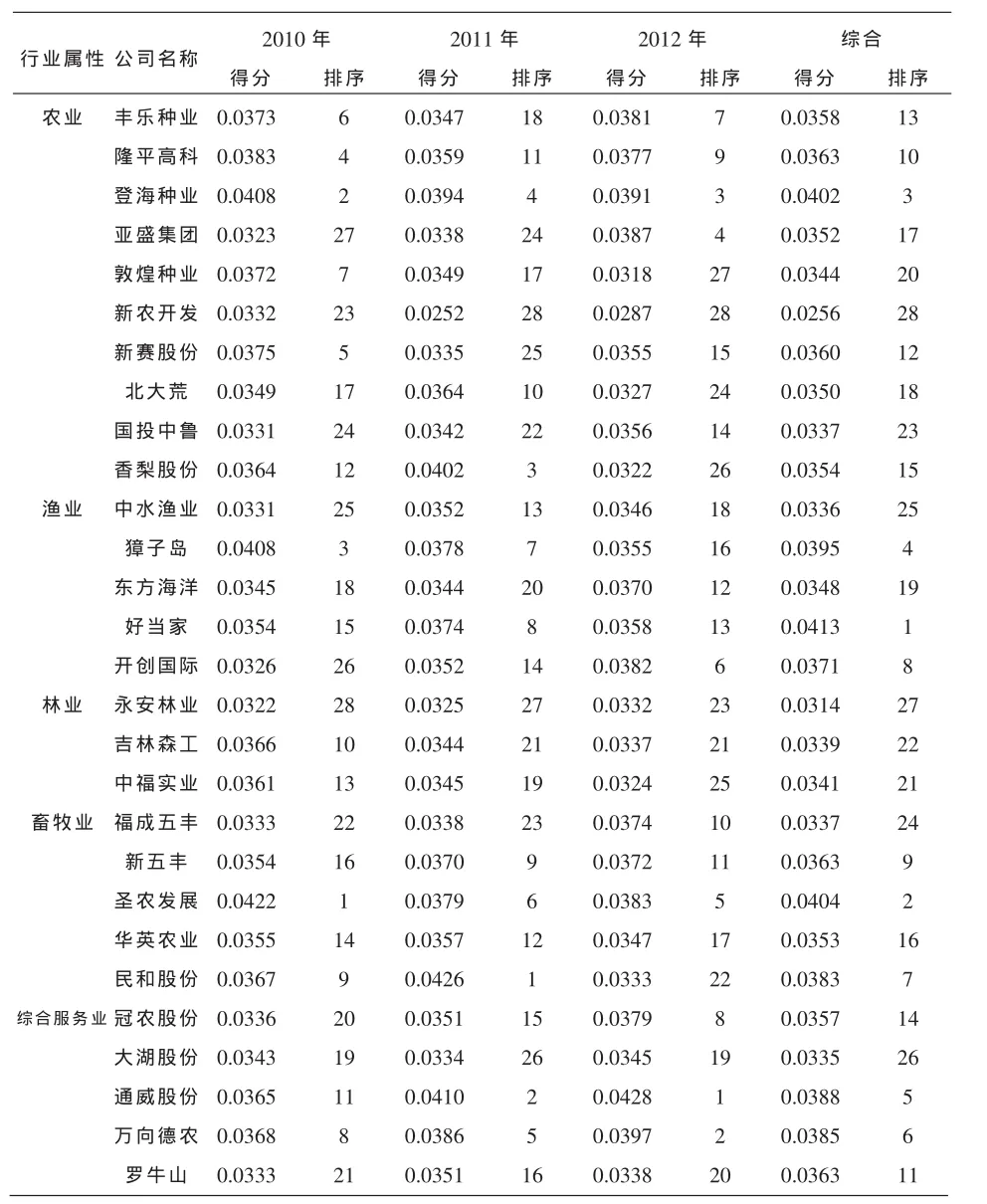

通过对我国农业上市公司2010-2012年三年的经营情况进行综合评价,得到农业上市公司2010年、2011年、2012年以及三年平均值的综合经营绩效得分与排名情况。其中2010年农业上市公司经营绩效排名前5的分别是圣农发展、登海种业、獐子岛、隆平高科、新赛股份,其得分分别为0.0422、0.0408、0.0408、0.0383、0.0375,说明这 5 家企业在2010年经营管理较好,竞争能力较强。排名后5名的分别是国投中鲁、好当家、开创国际、亚盛集团、永安林业,说明这5家企业综合经营能力较差,竞争能力较弱。2011年农业上市公司经营绩效排名前5的分别是民和股份、通威股份、香梨股份、登海种业、万向德农,得分分别是0.0426、0.0410、0.0402、0.0394、0.0386。排名后五名的是亚盛集团、新赛股份、大湖股份、永安林业、新农开发。2012年农业上市公司经营绩效排名前5的企业是通威股份、万向德农、登海种业、亚盛集团、圣农发展,得分分 别 为 0.0428、0.0397、0.0391、0.0387、0.0383。排名后五名的是北大荒、中福实业、香梨股份、敦煌种业、新农开发。再从三年平均值的综合经营绩效来看,其中排名前5名的是好当家、圣农发展、登海种业、獐子岛、通威股份,综合得分分别是0.0413、0.0404、0.0402、0.0395、0.0388。 排名后五名的分别是福成五丰、中水渔业、大湖股份、永安林业、新农开发。从表4来看,2010-2012三年间经营绩效较为稳定的是登海种业、圣农发展、万向德农这三家企业,其综合排名均在前10名之内,说明这3家农业上市公司的经营发展较为稳定,具有较好的经营优势和竞争能力。个别企业发展迅速,表现突出。以通威股份为例,则2010排名为11,2011为第2名,2012年为第1名。其良好的经营绩效排名说明了综合服务业的发展潜力。还有个别从事畜牧业的企业发展不稳定。如民和股份,在2010年和2011年均排名前10,而在2012年排名22,经营状况不稳定,限制了其发展能力。

农业上市公司主营业务主要分布在传统农业(种植业),其余为林业、渔业、畜牧业以及农林牧渔综合服务业。从表4看,从事不同子行业的农业上市公司的经营绩效也不同。从事传统农业的企业近年来经营情况整体上较差。其中除登海种业在综合值排名上居于前10名内,其余上市公司整体排名较后。新农开发近三年的经营绩效排名基本上原地踏步,始终位于靠后。敦煌种业的经营绩效连年下降,从2010年的第7名下降到2011年的第17名,到2012年其综合绩效排名为倒数第2名。也有个别企业发展形势不错,有进步的趋势,如亚盛集团。从事渔业的农业上市公司整体上表现不错,排名有前有后,在综合绩效评价中好当家、獐子岛、开创国际均排在10名内,排名相对靠前。其中开创国际表现出良好的发展趋势,排名一直上升。对于林业子行业,永安林业、吉林森工和中福实业排名始终处于后10名,说明林业上市类公司经营绩效相对较差,行业优势不明显。从事畜牧业子行业的农业上市公司经营绩效整体上表现为不稳定。以民和股份为例,其在2011年为行业第1名,但在2012年排名后10名。从事综合服务业的畜牧业子行业的农业上市公司经营绩效整体上表现良好,具有很好的发展能力。其中冠农股份、通威股份、万向德农排名始终在进步。冠农股份三年的名次依次为第20名、第15名、第8名。通威股份三年的名次依次为第11名、第2名、第1名.万向德农三年的名次依次为第8名、第5名、第2名。因此,为确保我国农业上市公司的平衡发展,针对各子行业发展不平衡,应提高各子行业的实际经营绩效水平,共同进步。

3 政策建议

3.1 构建并完善管理层的激励机制

首先,建立一个能科学并合理对管理层工作的成果进行评价的体系。科学而合理的评价体系可以对激励措施的效果进行衡量,并且可以视为衡量给予管理层薪酬和股权多少的工具。农业上市公司可借助会计所提供的考核绩效的信息来建立这一评价体系,使这一体系更加科学合理。

其次,长期激励与短期激励并用。短期措施有:薪酬激励、休闲激励等。薪仅仅只有短期激励的话,企业的绩效并不一定能保持长久良好的趋势,因为若企业高管的薪酬较高时,薪酬激励带来的效用就会降低,因此对企业高管需要进行长期激励。而在长期激励中最典型的措施是股权激励,股权激励将企业高管自身未来的利益与企业长期发展相挂钩,企业高管为了获得更多的利益,则会努力提高企业的绩效。除了股权激励,还有升职。当企业发展了一定的时期并实现了不错的收益,企业的高管可获得职位的晋升,这一措施对企业的长期绩效发展起到一定的作用。

3.2 加强农业专业化的经营战略

现阶段,在我国处于转轨经济这一背景下,许多农业上市公司采取非农化的经营战略,使农业上市公司整体的发展带来了巨大的风险,使农业上市公司的绩效严重的减损。虽然,有个别的成功案例,但是非农业化经营的增加盈利与减少单一的经营风险这两个本来意图受到跨行业的经营风险影响,相反使企业遭受更更大的经营绩效方面损失。因此,农业上市公司需要加强农业专业化的经营战略,调整产业的结构,进行具有特色农业的产业化经营,重点提高产品的科技含量,有效的改善农业上市公司的绩效。加强研究主要经营的农业行业,从而能做出符合市场需求的战略决策。由于股权结构的问题,农业上市公司偏离了主业,所以,农业上市公司需要自身努力改革并完善治理结构,从而避免由于非农化经营所导致的损失。

3.3 制度创新

在农业上市公司发展的现阶段中,其农产品物流依然十分的落后,较难实现加工增值从而导致农民的利益受到了损害;物流技术的落后会增加物流过程的损耗,增加成本,同样导致了农民的利益受到了损害。而农产品物流技术的落后,本质上是由于观念以及体制的问题所造成的。为了使农业上市公司能够得到快速的发展,提高其绩效,群众以及政府需要改变原有的对农产品物流不重视的态度,否定原有的“生产第一,物流其次”这一思想,对制度进行创新,并且通过产业政策将人力、物质力及资金引入农产品物流的产业中,提高了农产品物流技术之后,可以有力地提高农业上市公司的绩效。

[1]张少聪.基于模糊物元的农业上市公司绩效的综合评价[J].吉林工商学院学报,2008(2):16-18.

[2]骆珣,廖艳.熵权法在我国农业板块上市公司经营业绩评价中的应用[J].生产力研究,2008(24):11-13.

[3]陈林.农业上市公司绩效评价及影响因素分析[D].武汉:华中农业大学,2012.

[4]王振道.基于DEA两阶段法的我国农业上市公司经营绩效评价研究[D].南京:南京航空航天大学,2009.

[5]赵俊芳.农业上市公司绩效评价体系研究[J].内蒙古统计,2010(2):25-28.

[6]陈玲,李永泉.中国农业上市公司绩效评价[J].中国农学通报,2011(4):14-17.

[7]郝祥坤.基于因子分析法的农业上市公司财务绩效评价研究[J].经济研究导刊,2011(35):36-39.

[8]李媛.基于因子分析的我国农业上市公司财务绩效分析[J].科技和产业,2011(3):8-13.