从太仓库岁入类项看明代财政制度的变迁

2013-09-19苏新红

苏新红

(贵州财经大学 财政与税收学院,贵州 贵阳 550004)

关于明代太仓库,国内外学术界已有一定研究。不过,迄今为止,尚未有人对明代太仓库岁入类项演变过程予以系统的专门考查,然而这一问题却是深入了解明代中央财政制度乃至明代财政制度的必要环节。故而,本文分别从内库与太仓库岁入、地方财政与太仓库岁入,及盐法制度与太仓库岁入等几大方面入手,对太仓库岁入类项的发展过程及其主要来源进行梳理,从而展示明代财政制度的巨大变迁。

一、内库与太仓库岁入类项的扩展

明初之时,太仓库并不存在,除粮食以外的其他中央财政收入主要存储于内库,用于国家公共财政及皇室财政开支。当时的内库,集皇室财政与户部、工部等国家公共财政职责于一体。正统时期,内库财政明显向皇室倾斜:首先,正统初年,内库增加了一项重要的白银收入,即后来所谓的金 花 银[1]414-415,[2]423。虽然该银的初始用途是“以准官员俸禄”[1]414-415,却为皇室支取内库的财政收入提供了巨大便利;其次,正统三年五月,英宗将原属户部管辖的内库的部分子库如甲字库等迁入内府[1]817。这些变动的直接后果就是内官逐步跻身原先由官僚士大夫负责的内库物料收纳过程,国家行政官员对内库的财政管理权力逐步减少[1]1265-1266。于是,户部不得不在内库之外“另起炉灶”,在正统七年,设置了一个负责暂时储藏草价银的银库,它独立于内库之外,直接受户部官员的管辖。这就是正德之后诸朝《明实录》中频频出现、屡被记载、大有明朝存亡悬寄其上之态势的“太仓库”。由于此前白银等中央财政收入基本存贮于内库,因此太仓库的成立是件颇为特殊和值得关注的事情。然而,极其耐人寻味的是,户部对太仓库的设立,保持了非常低调的态度,以致对各仓、各库“有新建革及新令者”必予记录[1]凡例,6的《明英宗实录》竟对该库只字未提。直到大约半个世纪以后的弘治末、正德初,《明会典》一书才轻描淡写地提及该库的成立:“正统七年置太仓库,添设本部主事一员专管,凡南直隶、苏、常等府解纳草价银赴部转送管库官处交收。”[2]369,[3]711其后,内库呈现出明显的向皇室财政专有化演变的趋势,户部太仓库的岁入类项则呈现出逐步增多的主流态势。在这一过程中,内库中的一小部分收入被转归太仓库所有。

首先是铸钱收入。明初之时,在京所铸铜钱都存贮于内库中的司钥库[4]754。嘉靖六年,北京及南京工部被命一起补铸嘉靖制钱并“俱送太仓银库交收”①按有明一代,太仓库又被称作“太仓”、“太仓银库”等,关于其各种称谓的具体演变及内涵,请参阅苏新红《明代“太仓库”称谓考》,《东北师大学报》2011年1期。[5]166。到万历前期,工部所铸制钱在太仓库和内库之间的分配比例确定下来,即“以六分为率,一分进内府司钥库,五分进太仓。”②按司钥库最早见于洪武十七年,与内承运库一起构成皇室财政的核心,见《明太祖实录》卷161,洪武十七年四月癸未,第2500-2504页。[6]4721

其次是钞关收入。直到正德前期,临清、九江等处钞关收入仍为内库所有[7]725-726,1986,其后历经修改[7]2887,[8]1328,[9]8038-8039,到万历前期,钞关收入在内库与户部太仓库之间的分配原则为:临清、北新等7钞关“所榷本色钱、钞则归之内库备赏赐,折色银则解太仓备边饷,每岁或本、折轮收,或折色居七分之二”[8]1330。万历十五年时,该原则演变为:上述临清等7个钞关“逐年本、折兼收,一半折色解银太仓,其一半本色,查照见年事例,除七分扣二分外……每年分为两次解送广惠库交纳”[6]3511。万历八年左右,太仓库岁入各钞关商税等银16.72万两[3]834-835,到万历十年,该商税岁入银额增为24.897万两[10]19。

再者为内库中外承运、甲字等库的各类收入。这是太仓库与内库收入制度中变动最大的部分。洪武时期,内库中的“外承运库掌收金、银、缎匹等物,甲字库掌收铜钱、布匹、颜料,乙字库掌收衣服、衾帐、纸札等物,丙字库掌收丝、绵、纱线,丁字库掌收铜、铁、锡、香、茶、蜡诸物,戊字库掌收氊衫、胡椒并支收军器”,而且这些库的管理官员都“于流官内选用,隶户部”[11]2500-2504。随着内库中皇室财政份额的逐步增大,至嘉靖十一年,内府的实物收入在皇室财政与国家公共财政间的分配原则初步形成,即“各本色送内府各库,折色及扣剩扛解(银)送太仓完纳”[9]3317。其后到万历初年,内库物料改征白银解纳太仓库接济边镇军饷的情况时有发生[12]222,[13]320,532-533,[3]852,859,858,[6]363-364,2921。 但 是,到万历后期,情况发生改变。虽然朝中大臣频频奏请将内库的各类实物收入改征白银以接济太仓库,然而神宗对此基本不予理睬[6]10476,10777,10784,并于万历四十七年明确宣布,内库“丝、绢、蜡、茶、织造等项钱粮,系上供赏赉之需,俱属紧要,时不可缺”[6]11153-11154。此后直至明亡,内库物料折征白银接济太仓库的记载就很难见到了。

此外,还有直接来自内承运库的白银。嘉靖二十二年二月,北边军镇军情危急,为筹措边饷,户部及廷臣奏准将内库“三宫子粒、金花折银未解内府者,悉借边用”[9]5338-5340。因是“借”来的,所以这部分并非太仓库的正规岁入。不过,它却成为万历后期士大夫奏请金花银接济边饷的重要依据之一。天启时期,熹宗频频支放内库银用作边饷,至天启六年,前后已发内府积贮“将二千万”,不过,这些支出并“无销算清数”,且基本随发随用[14]3468,其中到底有多少属于或者可以算作太仓库的收入,史料缺乏,难以确定。

总之,明初之时,除粮食以外的中央财政收入基本存贮于内库中,内库集国家公共财政与皇室财政职责为一体。随着皇室财政在内库财政中所占份额的逐步上升,内库铸钱、钞关商税、实物收入、内承运库金花银等在皇室财政与户部太仓库之间形成了不同的分配原则。到明代后期,除铸钱、钞关商税外,内库中最重要的各类实物及金花银等收入都在国家制度层面变为皇室所有。此后,虽然天启时期内库支放大量库存银接济边镇军饷,但内库收入的前述分配方式在国家制度层面一直保持到明末。内库与太仓库岁入类项的发展史表明,有明一代,其中央财政的分配制度和征收制度发生了巨大改变。

二、地方财政与太仓库岁入类项的扩展

(一)地方财政中起运外收入与太仓库的岁入类项

明代的地方财政收入一般分起运、存留两部分。前者归中央使用或调拨,后者归地方自支。自嘉靖中期开始,太仓库新增岁入日益依靠地方财政中起运外的收入。这些收入中,有些是地方财政盈余,有些是地方库存,还有些是维持地方财政的常规收入,户部将这些收入改划太仓库的做法实质上是通过减少地方财政可自行支配的财源的方式而增加起运数额。它极大地压缩了整个财政体系的弹性应急空间,是迫于不断攀升的北边军事开支之压力的无奈之举。

嘉靖二十五年七月,户部尚书王杲奏准“通计各省物产登耗以定赋之繁简”,“除存留彼处用外,余皆起解太仓,以补岁用不足之数”[9]5860-5862。嘉靖二十七年正月,户部奏准“福建、广东岁纳寺租、香课、赎金、羡余、屯粮各九万两”,他省“凡常供外,可裨国用者,岁一奏献如闽、广例”,其他如浙江贮库银、“各巡抚及各差御史赎金”、“河南司府所贮修河银”之盈余者、临、德二仓积银及泰山香税等也都全部或者部分解纳太仓库[9]6099-6101。嘉靖四十一年十月,户部覆准将“南直隶、山东岁解马匹银”之余留部分、“应天府广积库”部分里书银、“各处提编、均徭”逋欠银、“各处应解赃罚”及“裁省驿递银”都解纳太仓库接济边饷[9]8446-8447。

隆庆初年继续实行嘉靖以来的“量出以制入”的财政管理方式。隆庆元年,太仓库“以出入较之,共少三百九十六万一千四百有奇”[13]332-335。该年,户部奏准将福建抗倭银改解太仓库[13]250,各省坐派南京仓米、南京工部贮库银、新增芦课及各省所编民壮、快手、机兵诸役及巡检司弓兵、兽医编银、马价皇木簰夫银两在库者等项银两也全部或部分改解太仓库[13]332-335。

万历前期虽然没有重大紧急军情,但嘉靖以来所实行的搜括地方财政以增加太仓库收入的政策仍在延续。万历四年,不但各地方财政盈余须“五分解部”,而且“其存留五分……若积贮数多,地方无事,(亦)听本部酌量取用”[6]1081-1082。万历十八年七月,户部“以太仓年例缺乏”,议准将“广东存积银一十五万两解京以备九边支用”[6]4177。

(二)民运银

万历前期,太仓库最重要的新增岁入是原本由地方政府直接征解至北方边镇的民运银,这又是对明代财政制度的重要变革。通过将部分民运银改解太仓库再转发边镇,户部加强了对地方政府赋税征收的监管,并在实际操作程序方面得到了制度保障。万历元年,河南、山东原解蓟州、永平、密云、昌平镇的民运银改解太仓库转发[8]696,729,741,758。“自万历七年为始”,“山东布、运二司额解辽东民运银”“改兑太仓解发该镇”[3]804,[10]699。万历八年,山东、河南应纳往易州镇的民运银全部改解太仓库转发该镇[8]782。这样,到万历十年左右的时候,太仓库每年要接收大约85万余两的民运银[8]22。这在太仓库的岁入银额中占据了相当重要的比重。

(三)新饷及其他加派

万历四十六年四月,“建酋奴儿哈赤诱陷抚顺”[6]10685-10686,辽东军情骤然升级。为筹措辽饷,明政府不顾其实际征税能力的日益下滑,大幅增长预算岁入,太仓库岁入类项的发展由此进入超现实的量出制入期,以太仓库为核心的中央财政制度再次发生巨大变化。

为筹措辽东军饷,户部于该年九月奏准实行加派,“其浙江十二省、南、北直隶……每亩权加三厘五毫……总计实派额银二百万三十一两四钱三分八毫零”[6]10862-10865。次年,为接济辽饷,户部覆准“每亩已加外,再加三厘”[6]11288-11289。由于加派田赋银数额巨大,为便于管理,泰昌元年,明政府设立新库,而原先的太仓库则变为旧库,“司新饷者札新库,即计数而解辽左;司旧饷者札旧库,即计数而解九边”[15]145-146。

到天启元年十二月,新饷银库岁入类项有“应收浙江等省、南北直隶府州新饷加派额银五百二十万六十余两……新饷杂项银尚无定额……巡抚军饷、巡按公费节裁充饷,尚无定额……新饷盐课额五万九千四百二十三两八钱七厘……新饷关税额银六万五千二百四十两。”[14]893-895崇祯初年,杂项新饷“一为卫所屯田,一为省直仓谷,一为抽扣工食,一为优免丁粮,一为房产税契,一为俸薪马夫,一为典铺抽税,一为钞关税银,一为抚按公费”[16]544。崇祯三年十二月,新饷“每亩除见加九厘外……量行每亩加征六厘”[17]2447。

经过反复加派、定额,到崇祯十四年,户部旧饷、辽饷(新饷)、练饷等总计2145.17万两[18]483-483,但这笔巨大的岁入银额只是画中饼、水中月。崇祯十六年时,旧饷、辽饷、练饷等合称正赋、兵饷,“只完解部银一百一十七万四千八百两零”,“关税、盐课、仓助共完过六十八万九千四百两零”,而这几项的额定总岁入共有2001.99万两[19]314。因此,崇祯十六年户部赋税的实际征收率仅为9.3%!这表明,明中央政府征收赋税的财政能力已经基本丧失。

综上所述,地方财政与太仓库岁入类项方面的制度变化有三:一是地方财政中起运外收入不断改属太仓库,这降低了地方财政的应急能力;二是大部分原由地方政府直接解送边镇的民运银改为解送太仓库后转发,这改变了中央财政对地方财政的监管力度,增加了中央财政的集权性;三是对全国田赋、关税、盐法等增派新饷,使中央对地方的赋税征收额度大幅提升。这些说明,明代中后期,中央财政与地方财政的关系发生了巨大的制度变化。

三、盐法专卖制度与太仓库岁入类项的扩展

首先,太仓库在明中前期时常会有来自盐法开中制的收入。综览《明实录》中有关盐法开中的记载可知,明代的盐法开中以召商输粮、银等于各边镇为主要形式。不过,自明中前期开始,明政府就经常因开中制实行不利而采取将盐引折卖白银等变通措施,太仓库因此时常会有这方面的收入。比如,成化十六年正月,因客商“多不中常股盐”、“常股蓄积颇多”,户部奏准“于两淮存积盐内量卖一十万引,常股盐内掣出二十万引改作存积之数……召商报卖,其银解部转发太仓收贮”[20]3499-3502;成化末年,因两浙仁和诸盐场盐课“积滞有三、二十年者”[21]《诚通盐利给边用疏》,286,成化十九年,两浙部分盐课被折卖白银“解送太仓银库”[2]397。弘治三年,“命鬻河东运司存积盐五十万四千引,贮银于太仓以备边饷”[22]879。不过,太仓库这类收入很不稳定,并未形成常规化的制度。

其次,明中期以后,余盐银成为太仓库一项非常重要的新增岁入。余盐的本意是指灶户在正课之外所生产的盐。明中期以后,为了筹措军饷,余盐生产规模大幅增添,成为相对独立于开中制之外的重要新增盐法收入。

随着盐法开中制对边镇军饷实际支援效用的不断降低,大约到弘治、正德时期,“商人开报挨次称掣,供边之余,又有余盐银两解部”[7]3585的局面大致形成。正德时期还明确规定:“余盐不许开中,止令本商纳价输部济边。”[9]689嘉靖四年,户部议准两淮运司余盐银“每积银至十万两”就解送太仓库[9]1275。嘉靖七年,余盐引额迅速扩大规模:“(嘉靖)八年议准,自嘉靖七年为始,各边中正盐一引到于运司,令添中余盐二引……添中二引,听各商自行买补……支掣之后,赴司纳价,解送太仓库,候各边支用。”[12]228嘉靖初年,“两淮正盐七十万引”,而其余盐竟达“一百四十万引”[9]3357。经过迅速发展,到嘉靖十四年五月,在广泛讨论之后,“正盐俱开边报中”、“余盐不必开边,仍旧纳银运司,解部转发各边”的双轨并行的盐法制度完全确立下来[9]3791-3795。这次规定涉及两浙、两淮、山东、长芦各运司,因此是对明代盐法制度演变至嘉靖十四年之现状的一次全面、正式的认可和定位。

太仓库余盐银收入制度化以后,发展迅速。比如,嘉靖末期,太仓库岁入余盐银还只有60余万[9]9020,到万历八年左右,该银额增至100.1664万两[3]834。崇祯初年,各盐运司每岁交纳太仓库“除旧额约一百二十万及先年加增辽饷不满三十万外”,又累增“新税计不下七十万”[16]409。

纳银入太仓库的余盐制是明政府在开中制逐渐失效、无法有效满足北边军饷供应,同时盐商又日益不接受开中纳粮制的情况下,迫于盐法体制中折银趋势的日益普及而不得不做出的调整与改革。余盐制的发展是个长期的过程,其间伴有余盐制的反复取消与重新确立。嘉靖时期是余盐制的集中发展时期,在维护开中祖制和满足现实财政需求的双重目的下,正盐开中于边、余盐纳银解部入太仓库的双轨盐法体制一直保持到崇祯时期。总之,明代盐法与太仓库岁入类项的发展史表明,有明一代,明代盐法制度变化巨大。

四、太仓库岁入类项演变的总体结果比较——嘉靖二十八年与万历八年太仓库总体岁入类项的比较

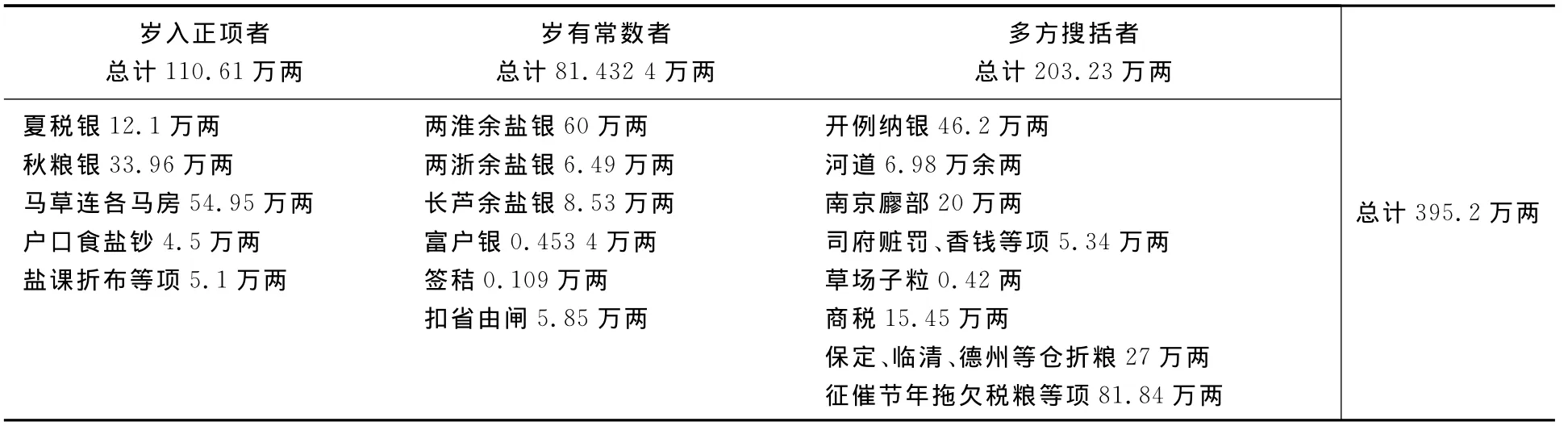

嘉靖时期是太仓库岁入类项增长幅度最大的时期。下表是“嘉靖二十八年太仓库岁入类项及其银额表”,从中可以详见自正统七年太仓库成立以来其岁入类项演变的总结果。与其初成立时仅有马草折银一项收入相比,太仓库岁入类项显然已经发生了极其巨大的变革。不过,直至此时,太仓库岁入类项中有将近一半是临时性的,具有很大的不稳定性。

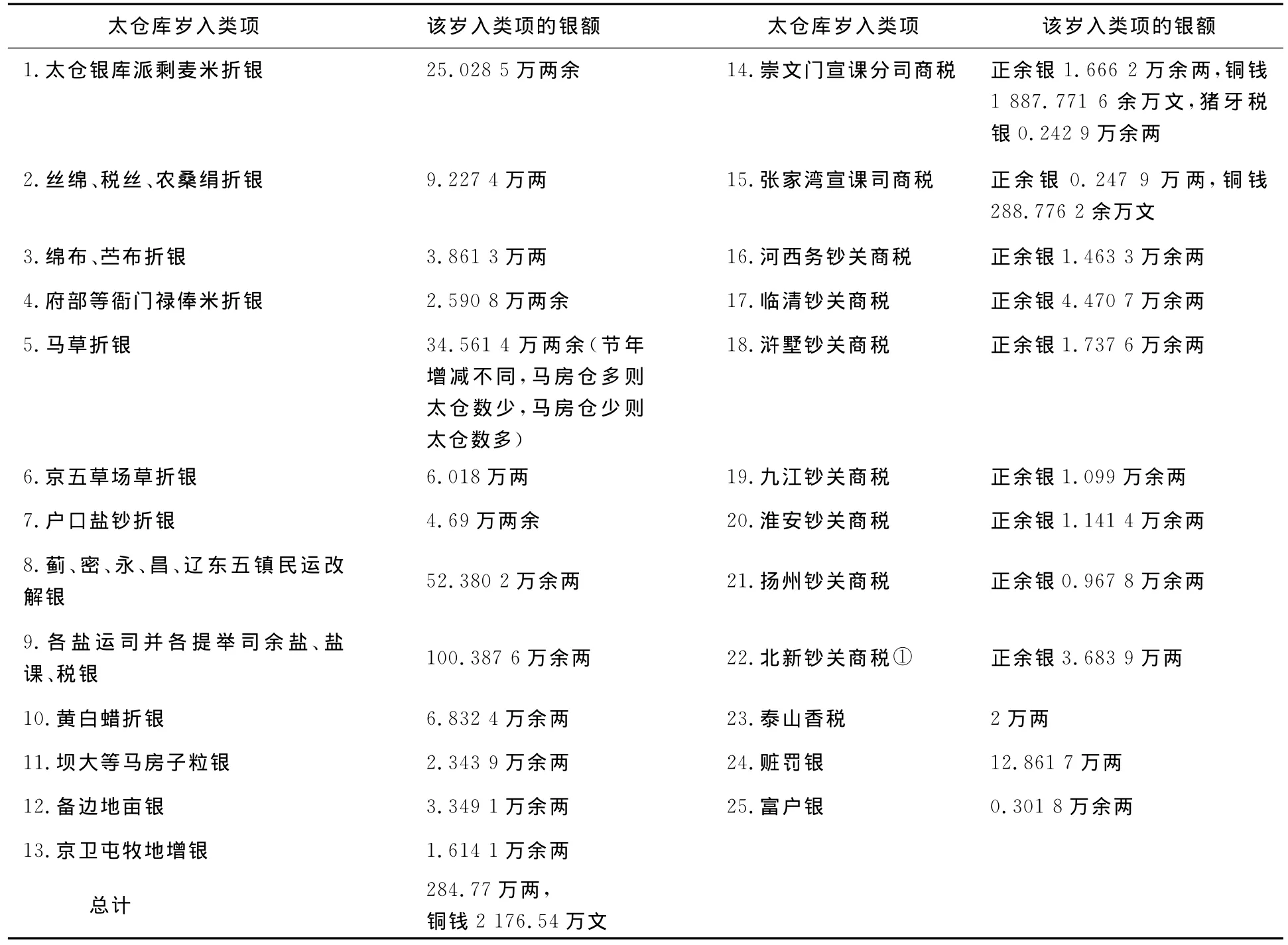

万历时期,太仓库的总体岁入类项逐步稳定,形成比较正式的制度,达到比较固定的规模。下表是依据《太仓考》而制成的万历八年左右太仓库岁入类项及其银额表,相对于前文“嘉靖二十八年太仓库岁入类项及其银额表”,亦可显见太仓库岁入类项的制度变化。其中最显著的有:(1)大量民运银成为太仓库新增岁入;(2)嘉靖二十八年时仍属太仓库临时“搜括”所得的商税,到万历时期已经演变成具有细致规章的各钞关商税收入,岁入额也增长很多;(3)嘉靖二十八年时还只是“岁有常数”的余盐等盐银的收入到万历八年时已成为太仓库的正式收入。

表1 嘉靖二十八年太仓库岁入类项及其银额表[23]《会议第一疏》,2050-2051

表2 万历八年太仓库岁入类项及其银额表[3]834-835

① 按以上钞关船料、商税本、折轮年征解,本色年分例七分扣二,银解太仓。

太仓库成立之初,仅被用于存储马草折银,需用马草时,还要将这笔存银取出以换取实物。那时的太仓库,仅仅是个小额白银的暂时存储机构而已,在明代国家财政总体系中几乎没有什么重要性和地位可言。嘉靖二十八年与万历八年太仓库岁入类项的比较则表明,太仓库的财政制度不但一直处于发展演变的过程中,且明代后期太仓库的财政制度与其初成立时已经迥然不同。

首先,本文研究表明:明代太仓库预算岁入类项呈逐步增长的主流发展态势,且其来源广泛,涉及中央财政、地方财政及盐法等明代财政制度的变革;其岁入类项的增长方式既有对中央财政、地方财政原有收入及盈余的重新分配,也有对原有财政体制的重大创新及变革,比如余盐银及加派新饷;其次,明代太仓库岁入类项发展史表明:有明一代,其中央财政收入的分配制度、中央财政与地方财政的关系以及盐法专卖制度都发生了巨大变革,故而,明代后期的整体财政制度相对于明初已经差异巨大。黄仁宇先生用静态眼光看待明代财政,以西方近现代经济发展史为参照标准,其“大而不变的结构是明代财政制度最主要的特点之一”,“尽管由明朝确立的财政制度有其独特性,但是在明清两代接近500年的时间没有大的变化”等①按黄仁宇该书自1974年出版后,即在国际学术界引起广泛影响。1998年,The Cambridge History of China(Vol.8:The Ming Dynasty,1368-1644)出版,其中“明代的财政管理”一章,为黄仁宇先生撰写,其对明代财政制度的观点基本未变,比如:“开国皇帝的财政组织……从未被改建。以后的皇帝难免因缺乏财政事务的想象力而受到批评,但是进行根本财政改革的机会也许早就永远丧失了”,太祖和成祖之后的皇帝“没有能力改革以前的制度安排……(仅)不时地授权对财政制度作零星的修改”,16世纪明代帝国筹措军费的各种举措并没有“改变其根本的财政安排”,“它的基本设计框架在明朝的全部历史中一直在发挥作用”,“虽然有局部改变制度的打算,但根本的改革从未出现”。见(英)崔瑞德,(美)牟复礼编,杨品泉等译:《剑桥中国明代史:1368-1644·明代的财政管理》(下卷),北京:中国社会科学出版社2006年版,第96,100-101,136,147,150页。进入21世纪后,上述著作在中国大陆分别出版中译本,黄先生的研究才真正在国内学术界产生广泛影响。[24]427-428观点与明代财政制度的巨大变迁并不相符。

[1]明英宗实录[M].台北:台湾中央研究院历史语言研究所校印,1962.

[2]徐溥,等,奉敕撰.李东阳,等奉敕重修.明会典(正德)[M].文渊阁四库全书,第617册,台北:台湾商务印书馆,1986.

[3]刘斯洁.太仓考[M].北京图书馆古籍珍本丛刊,第56册,北京:书目文献出版社.

[4]诸司职掌[M].续修四库全书,第748册,上海:上海古籍出版社,2002.

[5]嵇璜,等,奉敕撰.纪昀,等校订.续通典[M].文渊阁四库全书,第639册.

[6]明神宗实录[M].台北:台湾中央研究院历史语言研究所校印,1962.

[7]明武宗实录[M].台北:台湾中央研究院历史语言研究所校印,1962.

[8]张学颜,等.万历会计录(下)[M].北京图书馆古籍珍本丛刊,第53册.

[9]明世宗实录[M].台北:台湾中央研究院历史语言研究所校印,1962.

[10]张学颜,等.万历会计录(上)[M].北京图书馆古籍珍本丛刊,第52册.

[11]明太祖实录[M].台北:台湾中央研究院历史语言研究所校印,1962.

[12]申时行.明会典(万历朝重修本)[M],北京:中华书局,1989.

[13]明穆宗实录[M].台北:台湾中央研究院历史语言研究所校印,1962.

[14]明熹宗实录[M].台北:台湾中央研究院历史语言研究所校印,1962.

[15]明光宗实录[M].台北:台湾中央研究院历史语言研究所校印,1962.

[16]毕自严.石隐园藏稿[M].文渊阁四库全书,第1293册.

[17]崇祯长编[M].台北:台湾中央研究院历史语言研究所校印,1962.

[18]孙承泽.春明梦余录[M].文渊阁四库全书,第868册.

[19]倪元璐.倪文贞奏疏[M].文渊阁四库全书,第1297册.

[20]明宪宗实录[M].台北:台湾中央研究院历史语言研究所校印,1962.

[21]朱廷立.盐政志[M].北京图书馆古籍珍本丛刊,第58册.

[22]明孝宗实录[M].台北:台湾中央研究院历史语言研究所校印,1962.

[23]陈子龙.明经世文编[M].北京:中华书局,1962.

[24]黄仁宇.十六世纪明代中国之财政与税收[M].阿风,等译.北京:三联书店,2001.